高機能プラスチック市場:材料別(PEEK、PEI、PPA)、成形加工技術別(3Dプリンティング、圧縮成形、押出成形)、製品形態別、最終用途産業別 – グローバル予測 2025年-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

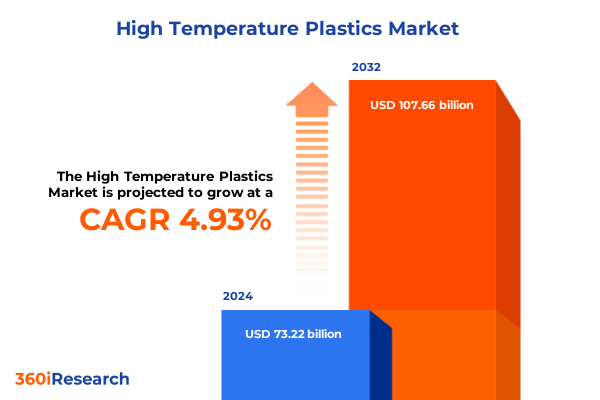

高温プラスチック市場は、2024年に732.2億米ドルと推定され、2025年には767.5億米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)4.93%で成長し、1076.6億米ドル規模に達すると見込まれています。この成長は、航空宇宙、自動車、エレクトロニクスといった主要産業において、軽量かつ耐熱性に優れたソリューションに対する需要が世界的に高まっていることに起因しており、市場は変革期を迎えています。特に、200℃を超える連続使用に耐えうるポリマーへの移行が加速しており、従来の金属合金からの代替が進んでいます。

**市場の主要な推進要因**

高機能プラスチック産業は、航空宇宙、自動車、エレクトロニクス分野のメーカーが、優れた熱安定性と軽量化を両立する材料を求める中で転換期を迎えています。燃費効率の義務化や排出ガス目標の強化により、従来の金属合金から、200℃を超える連続使用に耐えるように設計されたポリマーへの移行が加速しています。現代のジェット旅客機生産では、エアバスとボーイングが耐久性のある熱可塑性複合材料を統合し、組み立ての効率化と硬化時間の短縮を図ることで、月間約100機の生産体制を確立しつつあります。同時に、北米の軽量車両組み立てにおける電動化も加速しており、厳しいエンジンルーム環境に耐え、軽量化に貢献する高機能プラスチックの必要性が強調されています。エレクトロニクス分野では、小型化トレンドと5Gインフラの登場により、優れた誘電特性と熱管理能力を持つポリマーの需要が急増しています。半導体パッケージングやパワーエレクトロニクスにおける新たな用途では、熱疲労や化学物質への耐性を持ち、複雑な設計を可能にする材料が求められています。さらに、石油・ガス産業では、極限の圧力と腐食性媒体に耐えうるダウンホールツールやシーリングシステム向けに、熱安定性の高い部品への依存が続いており、新たな配合技術の革新を推進しています。これらの要因が複合的に作用し、次世代製造における高機能プラスチックの戦略的重要性を強化しています。

技術革新は、高機能プラスチックの配合と加工方法を再定義し、カスタマイズと性能向上の新たな道を開いています。PEEK、PEI、PPS、PPSUといった高性能ポリマーファミリーは、高度な触媒システムと共重合技術の恩恵を受け、結晶性の向上と耐薬品性の強化を実現しています。特に積層造形(3Dプリンティング)は、射出成形では実現困難だった複雑な形状を可能にし、プロトタイピングプロセスを加速させ、市場投入までの時間を短縮しています。

同時に、サプライチェーン戦略はより機敏で地域化されたものへと変化しています。世界的な物流混乱によるリードタイムの変動や原材料コストの高騰を緩和するため、ニアショアリングの取り組みが優先されています。この動きは、樹脂メーカーと金型専門業者間の戦略的パートナーシップによって補完され、押出成形、圧縮成形、射出成形プロセスの生産能力確保に貢献しています。環境への配慮も重要視されており、循環型経済の原則に基づき、エンジニアリングプラスチックのリサイクルおよび再利用プログラムが推進されています。これらの変化は、高機能プラスチック分野における競争優位性を高めるために、技術革新とサプライチェーンの回復力が融合する状況を示しています。

**市場の見通しと課題**

2025年3月初旬に米国が実施した貿易措置は、高機能プラスチックのサプライチェーンとコスト構造に広範な影響を与えています。USMCA原産地規則を満たさないメキシコおよびカナダからの輸入品には一律25%の追加関税が課され、特定のエネルギーおよびカリウム輸入には10%の関税が設定されました。また、中国製品に対する既存の関税は20%に引き上げられました。これらの措置は、フェンタニル密輸と不法移民対策を目的としていますが、既に株式市場の調整を引き起こし、製造業者間で懸念が高まっています。北米のプラスチック産業団体は、新たな関税が国境を越えるサプライチェーンに依存する重要な樹脂輸入、設備投資、成形部品のコストを押し上げると警告しています。高機能プラスチックは、カナダから特殊モノマー、メキシコから重要な添加剤を調達することが多いため、これらの関税は投入コストの増加と利益率の圧縮に直結します。結果として、多くの加工業者はサプライヤー契約の見直し、国内代替供給源の模索、そして一部のコスト増加を最終消費者に転嫁する動きを見せています。長期的には、これらの措置は北米におけるポリマーコンパウンディングと下流製造の現地化をさらに推進し、高機能プラスチック生産の経済性を根本的に変えるものと予想されます。

市場セグメンテーションの分析からは、材料、産業、技術、フォーマットといった各側面が投資とイノベーションの優先順位を形成する上で複雑なダイナミクスを示しています。材料タイプ別では、PEEKがその比類ない耐熱性と機械的完全性で市場を牽引し、PEI、PPA、PPS、PSUへの関心も高まっています。最終用途産業では、航空宇宙・防衛、自動車、電気・電子、ヘルスケア、産業機械、石油・ガスといった幅広い分野で、高機能プラスチックが電気システム、構造部品、コネクタ、医療機器、ギア、シールなどに採用され、性能向上に貢献しています。加工技術では、積層造形が少量・高複雑性部品で台頭し、圧縮成形、押出成形、射出成形がそれぞれ特定の用途で重要な役割を担っています。製品フォーマットの選択も、加工柔軟性やサプライチェーン物流に影響を与えます。この多層的なセグメンテーションは、性能とコスト効率を最大化するために、材料選択と加工方法をアプリケーションの要求に合わせることの重要性を強調しています。

地域別のダイナミクスは多様な機会と課題を提示します。アメリカ大陸では、貿易政策の変化と自動車生産の需要シフトに対応しつつ、ラテンアメリカでポリマーコンパウンディングの現地化が進んでいます。欧州、中東、アフリカ地域は、航空宇宙、自動車、防衛、エネルギー多様化プログラムと結びつき、特に中東ではオフショア・砂漠用途でポリマーソリューションが指定されています。EUとGCCの規制調和は、材料承認とリサイクルインフラ投資を促進しています。アジア太平洋地域では、樹脂生産能力の増強がリードタイムを短縮し、家電、5G、EVバッテリー向けにPEEK、PEI、PPA、PPS、PSUの迅速な供給を可能にしています。中国、韓国、日本の政府主導政策は、ポリマー化学における垂直統合と研究を推進し、東南アジアは大量生産の競争力ある拠点として台頭しています。これらの地域的洞察は、地政学的背景、インフラ投資、政策枠組みが世界的な市場成長とサプライチェーン構造に影響を与えることを示しています。

主要な高機能プラスチックメーカーは、市場リーダーシップを確保するため、イノベーション、生産能力拡大、戦略的パートナーシップに注力しています。既存の化学コングロマリットは、耐疲労性を強化した次世代PEEKおよびPEIグレードを導入するため、新たな反応器ラインやコンパウンディング施設に投資しています。樹脂サプライヤーと積層造形装置メーカー間の協力は、航空宇宙認定の熱可塑性フィラメントおよび粉末の認証プログラムを促進。アジアと北米での合弁事業は、樹脂前駆体および特殊添加剤の生産を現地化し、長距離物流への依存を減らし、関税関連のコスト圧力を吸収することを目指しています。ニッチな専門企業は、医療およびダウンホール用途で地位を確立し、生体適合性インプラント用の超高純度配合や、地熱条件に耐えうる高弾性化合物などを開発しています。これらの戦略的イニシアチブは、規模の優位性、イノベーションパイプライン、および地域的な機敏性が、進化する顧客要件と規制基準を満たす能力を決定する競争環境を反映しています。

高機能プラスチックの成長機会を捉えるため、業界リーダーはイノベーション加速とサプライチェーン多様化の二重アプローチを追求すべきです。半結晶性ポリマーと非晶性ポリマーグレード間で迅速に切り替え可能なモジュラー生産ラインへの投資は、変化する最終ユーザーの仕様への対応力を高めます。同時に、上流のモノマー生産者や下流のシステムインテグレーターとの戦略的提携を構築することで、優先的な生産能力配分を確保し、カスタマイズされた配合の共同開発を促進できます。さらに、循環型経済の原則を採用し、産業廃棄物のクローズドループリサイクルやOEMとの製品寿命末期回収プログラムにおける協力は、持続可能性の要件に対応し、環境意識の高い市場でブランドを差別化します。規制機関と積極的に連携し、業界横断的なコンソーシアムに参加することは、有利な政策結果を形成するのに役立ちます。最後に、デジタルツインと高度な分析を活用してプロセスパラメータを最適化し、熱応力下での性能を予測することで、試行サイクルを短縮し、製品認定を加速できます。この統合された戦略は、企業がコストの逆風を緩和し、貿易の複雑さを乗り越え、高機能プラスチック分野でのリーダーシップを維持することを可能にするでしょう。

以下に、ご指定のTOCを日本語に翻訳し、詳細な階層構造で示します。

**CRITICAL:** 「高機能プラスチック」の用語を正確に使用しています。

—

## 目次

1. **序文** (Preface)

1.1. 市場セグメンテーションと対象範囲 (Market Segmentation & Coverage)

1.2. 調査対象年 (Years Considered for the Study)

1.3. 通貨 (Currency)

1.4. 言語 (Language)

1.5. ステークホルダー (Stakeholders)

2. **調査方法** (Research Methodology)

3. **エグゼクティブサマリー** (Executive Summary)

4. **市場概要** (Market Overview)

5. **市場インサイト** (Market Insights)

5.1. 航空宇宙用熱シールドにおける高性能ポリイミド複合材料の需要増加 (Rising demand for high-performance polyimide composites in aerospace thermal shields)

5.2. 極限温度でのUL94 V0性能を向上させる難燃添加剤の革新 (Innovations in flame retardant additives enhancing UL94 V0 performance at extreme temperatures)

5.3. 医療用インプラント向け高温PEEKフィラメントを用いた3Dプリンティング技術の採用 (Adoption of 3D printing techniques using high-temperature PEEK filaments for medical implants)

5.4. 持続可能性目標達成のための

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

高機能プラスチックは、従来の汎用プラスチックやエンジニアリングプラスチックの性能限界を超え、極めて過酷な環境下での使用に耐えうる、高度な機能を持つ高分子材料の総称である。現代社会の技術革新を支える基盤材料として、その重要性は日増しに高まっている。これらは、単に軽量であるというだけでなく、耐熱性、耐薬品性、機械的強度、電気特性など、多岐にわたる優れた特性を兼ね備えることで、金属やセラミックスといった既存材料では達成困難な課題を解決し、産業界に新たな可能性をもたらしている。特に、自動車、航空宇宙、エレクトロニクス、医療といった先端分野において、その存在は不可欠となっている。

高機能プラスチックの定義は厳密ではないが、一般的には連続使用温度が150℃以上、あるいは特定の過酷な条件下で優れた性能を発揮するプラスチックを指すことが多い。その主な特徴としては、まず極めて高い耐熱性が挙げられる。これは、分子構造中にベンゼン環やヘテロ環といった強固な結合を持つ構造が多いためであり、高温環境下でも形状や機械的特性を維持できる。次に、酸やアルカリ、有機溶剤といった化学物質に対する優れた耐薬品性も特筆すべき点である。さらに、高い引張強度や曲げ強度、衝撃強度といった機械的特性に加え、低摩擦性、耐摩耗性、優れた電気絶縁性、寸法安定性、そして難燃性など、多角的な高性能を発揮する。これらの特性は、個々の高機能プラスチックの種類によって異なるが、いずれも特定の用途において極めて高い要求を満たすために設計されている。

具体的な高機能プラスチックの例としては、ポリエーテルエーテルケトン(PEEK)が代表的である。PEEKは、耐熱性、耐薬品性、機械的強度、耐摩耗性のバランスが非常に優れており、航空機部品や医療用インプラントなどに広く用いられる。ポリフェニレンサルファイド(PPS)は、高い耐熱性と耐薬品性、優れた寸法安定性、そして難燃性を持ち、自動車のエンジン周辺部品や電気・電子部品に利用される。液晶ポリマー(LCP)は、溶融時に液晶状態を示す特殊な高分子であり、極めて薄肉成形が可能で、高強度、高剛性、低熱膨張率を特徴とし、コネクタや小型電子部品に不可欠である。ポリイミド(PI)は、有機材料の中で最も高い耐熱性を持つとされ、宇宙航空分野や半導体製造装置の部品に用いられる。また、ポリテトラフルオロエチレン(PTFE)は、フッ素樹脂の一種で、卓越した耐薬品性、非粘着性、低摩擦性を持ち、ガスケットやライニング材、調理器具などに利用されている。これら以外にも、ポリエーテルイミド(PEI)、ポリスルホン(PSU)、ポリエーテルスルホン(PES)など、多種多様な高機能プラスチックが存在し、それぞれが特定のニーズに応える形で進化を続けている。

高機能プラスチックの応用範囲は非常に広い。自動車分野では、軽量化による燃費向上や電気自動車の性能向上に貢献し、エンジン周辺部品、センサーハウジング、バッテリー部品などに採用されている。航空宇宙分野では、機体構造材や内装材、エンジン部品として、軽量化と高強度、耐熱性を両立させている。エレクトロニクス分野では、半導体製造装置の部品、コネクタ、プリント基板、放熱材料など、小型化、高密度化、高信頼性化を支える。医療分野では、生体適合性の高さから人工関節や歯科材料、手術器具などに用いられ、滅菌耐性も重要な特性となる。産業機械分野では、ベアリング、ギア、シール材として、過酷な環境下での耐久性向上に寄与している。今後の展望としては、さらなる高性能化、多機能化が進むと予想される。特に、環境負荷低減の観点から、バイオマス由来の高機能プラスチックや、リサイクル性の高い材料の開発が加速するだろう。また、複合材料化や3Dプリンティング技術との融合により、より複雑な形状や機能を持つ部品の製造が可能となり、新たな市場を創出することが期待されている。高機能プラスチックは、持続可能な社会の実現と、未来の技術革新を牽引する上で、引き続き中心的な役割を担っていくに違いない。