高強度ラミネート接着剤のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高強度ラミネート接着剤の市場規模は2025年に38.2億米ドルと推定され、予測期間(2025-2030年)の年平均成長率は5.44%で、2030年には49.8億米ドルに達する見込みです。堅調なフレキシブル・パッケージ需要、加速する自動車の軽量化、急速な電子機器の小型化により、環境規制の強化にもかかわらず、市場は成長軌道を堅持しています。各メーカーは、低VOC化学物質の導入、バイオベース原料の開発、アジア太平洋地域での生産の現地化を競い、川下の生産量の増加を取り込もうとしています。ダウのフレキシブル包装用ラミネート接着剤ラインの売却のような戦略的売却は、原材料の変動が利幅を圧迫する一方で、高価値のニッチを中心に業界が合理化されていることを示しています。UV硬化型や水性システムへの技術移行が加速していますが、重要な高機能ラミネーションでは溶剤ベースの製品が依然として主流であり、過渡期にある市場を浮き彫りにしています。コンバーターや自動車工場の近くで供給を支える地域専門企業のロングテールによって、一流企業間の統合は緩和されています。

フレキシブルで軽量なパッケージへの需要の高まり

フレキシブル・パッケージングの生産量は、ブランドオーナーがダウンガウジングと消費者の利便性を追求するにつれて増加し続けています。この分野は2028年までに3,416億米ドルに達すると予測されており、高性能接着システムに依存する多層ラミネートの生産量が増加しています [1]H.B. Fuller, 「Flexible Packaging Market Outlook,」 hbfuller.com. 欧州のグリーン・ディールで義務付けられた単素材のパウチやリサイクル可能なバリアフィルムには、クローズドループリサイクルに対応した接着剤が必要であり、製品フォーミュレーターにはプレミアムニッチが開かれています。Packsize社とHenkel社は、Eco-Paxバイオベースホットメルトソリューションを使用した場合、3億4,000万箱の出荷で温室効果ガスが32%削減されたと報告しています。食品接触安全性、低移行性、脱インキ剥離を証明できるサプライヤーは、ラミネート接着剤市場で価格優位性を獲得します。

メカニカルファスナーに代わる自動車軽量化

リベットや溶接から接着ラインへの構造的なシフトを明確に示しています[2]3M、「自動車用接着剤ソリューション」、3m.com 。白の混合素材ボディ、バッテリーパックのカプセル化、ノイズ減衰ラミネートはすべて、せん断強度と熱サイクル耐久性の技術的水準を引き上げています。メキシコの自動車部門はGDPの6%を占め、生産は13%増加する見込み。熱可塑性ポリウレタン配合は、OEMが解体性と使用済みリサイクルを優先するにつれてシェアを拡大。

低揮発性有機化合物(VOC)および無溶剤化学物質への規制の推進

EUの2023年ジイソシアネート規制は、モノマー含有率0.1%を超えるポリウレタン(PU)製品に専門的なトレーニングを義務付け、非イソシアネートポリウレタン(PU)と水性システムへの軸足を加速しています。HenkelとCelaneseは、上流原料の脱炭素化を推進するため、水性グレード用のCO₂回収原料を試験的に導入しています。BASFのアクリル酸エチルのバイオ含有率40%への切り替えは、製品のカーボンフットプリントを30%削減し、大手サプライヤーが政策的圧力をポートフォリオの刷新にどのように反映させているかを示しています。ラミネート接着剤市場は、ラインスピードや耐熱性を損なうことなくコンプライアンスを実現するメーカーに報います。

世界の製造拠点における電子機器の小型化

ウェハレベルパッケージング、折り畳み式ディスプレイ、高密度インターポーザーには、超薄型で光学的に透明で熱的に安定した接着剤が必要です。DELOは、中国、韓国、東南アジアの半導体集積を反映して、収益の半分をアジアで上げています。近距離無線通信(NFC)対応のスマートラベルは、接着剤の用途をコネクテッドパッケージングにまで広げ、電子機器とコンバーティングのノウハウを融合させています。新グレードは極端なリフロープロファイルに耐え、かつ選択的レーザー剥離で剥離する必要があり、ラミネート接着剤業界に技術的差別化を生み出しています。

原材料価格の変動

BASFは2025年4月より、1,4-ブタンジオールやN-メチルピロリドンを含む主要なポリウレタンプレカーサーの価格を1ポンドあたり0.08~0.10米ドル引き上げました。複合材料製造業者の79%が樹脂不足を挙げており、配合業者は予測不可能なリードタイムにさらされています。石油に依存するポリウレタンの投入は原油の変動に左右され、バイオベースの原料は規模が限られています。サプライヤーは四半期ごとの価格設定条項や二重調達戦略で対応していますが、それでもなお不透明感はラミネート接着剤市場のマージン拡大を抑制しています。

厳しい溶剤排出規制

サウスコースト大気質管理地区の規則1168では、スーパーコンプライアント製品の揮発性有機化合物(VOC)規制値を25g/Lまで引き下げています。PFAS訴訟は、2023年の和解金で110億米ドルを突破し、特定の処方におけるフッ素系界面活性剤の監視を強化。H.B.フラーは、準拠能力の合理化と固定費均衡のため、拠点の3分の1を閉鎖。地域の小規模ブレンダーは、削減と再製造のための資本ニーズがキャッシュフローを上回れば撤退のリスクあり。

セグメント分析

樹脂の種類別: ポリウレタンの優位性がイノベーションを促進

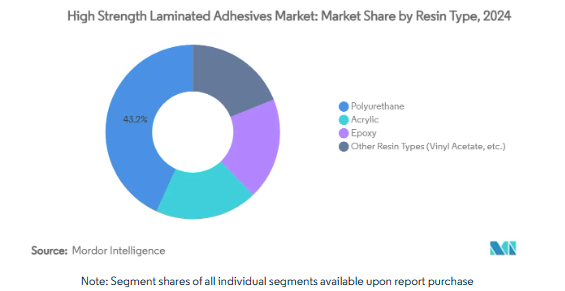

ポリウレタン(PU)は、2024年の世界売上高の43.18%を占め、柔軟性の高いパウチラミネーションや弾力性のある自動車内装表皮など、その多用途性が強調されています。この分野は2030年まで年平均成長率6.41%で成長すると予測され、コンバーターが異種基材間の強固な接着を好む中、ラミネート接着剤市場でのリードを維持します。ジイソシアネートに対する規制圧力により、接着強度を犠牲にすることなく危険表示を抑制する非イソシアネートポリウレタン(PU)やバイオベースのポリオールルートへの移行が加速。

部分的に再生可能なポリウレタン鎖を可能にするリグニン、 大豆、ひまし油由来の前駆体により、バイオ・コンテンツ が勢いを増しています。既存グレードと同等の耐加水分解性を維持する非イソシアネート・ポリウレタン(NIPU)合成の成功を実証する研究。アクリル系は、光学的透明性と迅速なラインスピードが最優先される紫外線(UV)硬化型電子ラミネーションでシェアを拡大。エポキシ系は、極めて高い化学的安定性が要求されるニッチな航空宇宙用途やウインドブレード用ファブリックに引き続き使用されていますが、相対的な市場占有率は小幅にとどまっています。全体として、ポリウレタンの技術革新により、ラミネート接着剤市場は低炭素でありながら高性能のソリューションへと移行しています。

技術別 紫外線(UV)硬化型の登場が溶剤の優位性に挑戦

溶剤系ラインは、2024年においても売上高の39.22%を占め、深部まで浸透する接着力を必要とする要求の厳しいバリアフィルムやレトルトパウチ構造には不可欠です。しかし、規制の逆風やエネルギーコストのインフレにより、新たな投資は水系や紫外線(UV)硬化型の代替品へと向かっています。CAGRが6.54%になると予測される紫外線(UV)硬化型技術は、印刷機上での硬化、最小限の排出量、スペースに制約のあるコントラクトパッカーに適した乾燥フットプリントの大幅縮小がメリットです。

水性グレードは、ヨーロッパで最も急成長している低VOCオプションであるとするFEICA(ヨーロッパ接着剤・シーラント工業会)の調査結果[3]FEICA, 「European Adhesives Market 2025,」 feica.eu. 湿気硬化型ポリウレタンディスパージョンを放射線感応性光重合開始剤とブレンドしたハイブリッド処方が登場し、幅広い基材適合性を実現。ホットメルトソリューションは、サイクルタイムがコストモデルを支配する自動車用カーペットやルーフライナースタックにおいて、その領域を守っています。技術の多様化により、コンバーターはケミストリーファミリーではなく接着剤性能ウィンドウを指定するようになり、サプライヤーはラミネート接着剤市場全体でマルチプラットフォームポートフォリオを構築するよう促されています。

アプリケーション別 パッケージングのリーダーシップが電子の課題に直面

2024年の売上高の60.95%をパッケージングが占め、ラミネート接着剤市場規模のボリュームアンカーであり続けています。エチレンビニルアルコール(EVOH)バリア付きのパウチ構造、レトルトの蓋、穴あきスナック菓子のラミネーションはすべて、強固な層間接着に依存しています。モノマテリアルデザインは、アルミ箔なしで同等のガスバリア性を実現する接着エンジニアリングを推し進め、単価を引き上げる仕様のアップグレードを促進します。

CAGR(年平均成長率)6.10%で成長すると予測される電子部品は、ブレイクアウトの成長エンジンです。折りたたみ可能な有機発光ダイオード(OLED)スクリーン、カメラモジュールのカプセル化、高周波アンテナのラップには、光学的透明性、誘電安定性、急速な熱サイクル耐久性のバランスが取れた接着剤が必要です。自動車用途では、バッテリーモジュール、内装トリム、軽量複合材に同じラミネート技術が活用されています。家具、繊維製品、床材などの工業用ラミネーションは、安定した成長を維持していますが、高度な技術分野以外での代替可能性と価格感応度を反映して、成長は鈍化しています。

地域分析

アジア太平洋地域は、2024年の世界需要の44.18%を占め、化学クラスターへの投資と一人当たりのパッケージ商品消費の増加により、2030年まで年平均成長率6.04%で拡大すると予測。中国のコンバーターやインドのロックタイト新工場を含む地域の有力企業は、供給を現地化し、リードタイムを短縮し、多国籍企業の為替リスクを削減します。

北米は、自動車軽量化と食品接触安全基準が技術革新の舵を取る、依然として価値の高い地域です。ルーブリゾールがノースカロライナ州でアクリルエマルジョンを2,000万米ドルで拡張したことは、特殊グレードの生産能力増強が続いていることを示しています。

ヨーロッパの厳しい排ガス規制は、技術の方向転換を促し、リサイクル可能なラミネーションを優先する生産者責任制度を拡大し、地域の配合業者を低モノマーポリウレタンと水性配合に押し上げています。中南米と中東は、工業化プロジェクトと個人消費の追い上げに結びついた新興の需要拠点ですが、そのベースは低いものです。ラミネート接着剤市場で成功を収めるには、川下の包装業者や自動車メーカーに近接していることが決め手となることが、地理的な特徴からわかります。

競争環境

世界の高強度ラミネート接着剤市場は、世界的に多数のプレーヤーが存在する断片的な市場です。アルケマの接着剤部門であるBostikは、マサチューセッツ州のホットメルト生産能力増強のために2,700万米ドルを計上。H.B.フラー社は、技術構成が変化する中、固定費削減のため工場の3分の1を合理化。競争優位性は現在、持続可能性の証明、複数の技術ポートフォリオ、地域の近接性に傾いています。ゆりかごからゲートまでの炭素データ、リサイクル可能なパック認定グレード、コンプライアンスの専門知識を持つサプライヤーは、スコープ3排出量をマッピングするコンバーターの間で優先サプライヤーとしての地位を獲得。

最近の業界動向

- 2024年12月 ダウはフレキシブルパッケージング用ラミネート接着剤事業のアルケマへの売却を1億5,000万米ドルで完了し、イタリア、米国、メキシコの5工場を譲渡。

- 2024年11月 PacksizeとHenkelは、年間3億4,000万個のオンデマンドボックスで温室効果ガス排出量を32%削減するバイオベースのホットメルトラミネート接着剤Eco-Paxを発表。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 柔軟で軽量な包装に対する需要の高まり

- 4.2.2 メカニカルファスナーに取って代わる自動車の軽量化

- 4.2.3 低VOC(揮発性有機化合物)および無溶剤化学物質への規制強化

- 4.2.4 世界の製造拠点における電子機器の小型化

- 4.2.5 オンデマンド・ショートラン・パッケージング向け紫外線(UV)硬化ライン

- 4.3 市場の阻害要因

- 4.3.1 原材料価格の乱高下

- 4.3.2 厳しい溶剤排出規制

- 4.3.3 バイオベースポリウレタン原料の供給ボトルネック

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 樹脂種類別

- 5.1.1 ポリウレタン

- 5.1.2 アクリル

- 5.1.3 エポキシ

- 5.1.4 種類別(酢酸ビニルなど)

- 5.2 技術別

- 5.2.1 水性

- 5.2.2 溶剤ベース

- 5.2.3 ホットメルト

- 5.2.4 UV硬化型

- 5.3 用途別

- 5.3.1 パッケージング

- 5.3.2 自動車

- 5.3.3 工業用

- 5.3.4 その他の用途(電子・電気、建築など)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋諸国

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 ノルディック諸国

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能であれば財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

6.4.1 3M

- 6.4.2 Arkema

- 6.4.3 artience Co., Ltd.

- 6.4.4 Avery Dennison Corporation

- 6.4.5 BASF

- 6.4.6 Daubert Chemical Company

- 6.4.7 DIC Corporation

- 6.4.8 DuPont

- 6.4.9 Franklin International

- 6.4.10 H.B. Fuller Company

- 6.4.11 Henkel AG and Co. KGaA

- 6.4.12 Huntsman Corporation llc

- 6.4.13 Jowat SE

- 6.4.14 SAPICI S.p.A.

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 ナノ接着剤の導入

本レポートで扱う主な質問

ラミネート接着剤市場の現在の価値は?

ラミネート接着剤の市場規模は2025年に38.2億米ドル、2030年には49.8億米ドルに達すると予測されています。

世界の消費をリードする地域はどこですか?

アジア太平洋地域が売上高の44.18%を占め、包装、自動車、電子機器製造の拠点が牽引し、年平均成長率6.04%で拡大しています。

UV硬化型ラミネート接着剤が支持を集めている理由は?

UV硬化型ラミネート接着剤は、硬化速度が30秒で、エネルギー使用量が最大80%削減でき、揮発性有機化合物(VOC)プロファイルが規制に適合しているため、短納期でカスタマイズされたパッケージング・ラインに最適です。

ポリウレタン系接着剤に対する規制の影響は?

欧州連合(EU)のジイソシアネート規制では、モノマーが0.1%を超えると専門的なトレーニングが必要となるため、コンプライアンスを緩和しながら性能を維持する非イソシアネートおよび水性ポリウレタンソリューションの採用が促されています。

*** 本調査レポートに関するお問い合わせ ***