世界の高強度自動車用鋼材市場:強度区分 (500-600 MPa、600-800 MPa、800 MPa超)、製品種別 (焼付硬化鋼、複合相鋼、二相鋼)、製造プロセス、用途、車種別 – グローバル予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**高強度自動車用鋼材市場の動向:詳細な分析**

**市場概要**

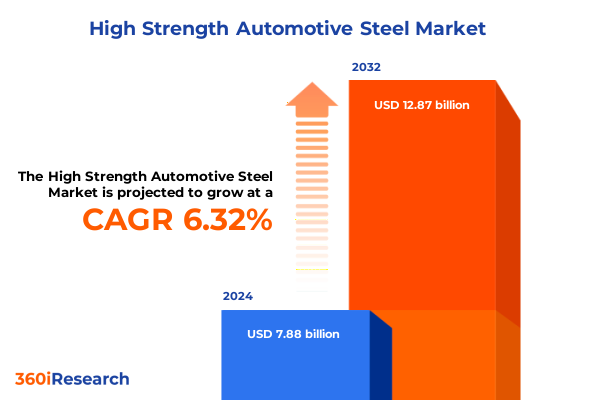

高強度自動車用鋼材市場は、現代の車両工学において極めて重要な役割を担っており、軽量性能、衝突耐性、およびコスト効率の比類ない組み合わせを提供しています。2024年には78.8億米ドルと推定された市場規模は、2025年には83.1億米ドルに達し、2032年までには年平均成長率(CAGR)6.32%で成長し、128.7億米ドルに達すると予測されています。過去10年間、冶金プロセスの進歩は、燃費向上、安全性強化、持続可能な製造という自動車業界の絶え間ない追求と合致する変革的な能力を推進してきました。従来の軟鋼を高強度合金に置き換えることで、自動車メーカーは構造的完全性を損なうことなく大幅な軽量化を達成し、厳格な規制基準を満たしながら優れた乗員保護を提供できるようになりました。

さらに、安全ケージ、サイドドア補強材、エネルギー吸収ゾーンといった重要な車両アーキテクチャへの高強度自動車用鋼材の統合は、世界の安全基準を再定義しました。この材料クラスは、軽量化と衝突エネルギー管理という二重の要件をサポートし、衝突シナリオ下でも乗員室が損なわれないことを保証します。自動車メーカー(OEM)とティア1サプライヤーの両方がコスト圧力とイノベーションの義務を両立させようと努める中で、高強度自動車用鋼材は実用的な選択肢となり、複数の車両プラットフォームで広く採用されています。この導入は、技術的ブレークスルー、政策動向、および市場の力がどのように収束して高強度自動車用鋼材の状況を形成しているかを考察する基盤となります。

**主要推進要因**

高強度自動車用鋼材セクターは、技術的、規制的、および消費者の要請が収束することにより、変革的な変化を遂げています。

1. **技術的シフト:**

* **車両パワートレインの電動化**は、航続距離を維持するための質量削減に焦点を当て、バッテリーエンクロージャーやシャシー構造に先進の高強度合金を採用するようエンジニアを促しています。

* **自動運転システムの台頭**は、洗練されたセンサーアレイをサポートし、全く新しい衝突シナリオ下での衝突安全性を高めることができる超剛性ボディの必要性を強調しています。

* **リアルタイムプロセス監視とデジタルツインの進歩**により、鋳造工場や圧延工場は微細構造制御を最適化し、機械的性能を向上させながら生産スクラップ率を削減できるようになりました。

* **クロスインダストリーの協力**が盛んになるにつれて、オンデマンドライドサービスから共有マイクロトランジット車両に至るまで、新たなモビリティプラットフォームは、疲労抵抗と成形性のバランスをとる多用途な材料ソリューションを求めています。その結果、高強度自動車用鋼材業界は、将来の車両アーキテクチャを予測したオーダーメイドの鋼材グレードを提供するために、ハイブリッド製造技術と自動車OEMとの共同開発モデルを採用しています。

2. **規制的シフト:**

* 主要な自動車市場全体で**環境規制が厳格化**しており、材料サプライヤーと自動車メーカーは、資源強度と炭素排出量を再評価することを余儀なくされています。ライフサイクルアセスメントは現在、ゆりかごからゆりかごまでの考慮事項を組み込んでおり、より効率的なリサイクルストリームに適した高強度鋼材グレードの採用を推進しています。

* 欧州連合のCO2排出目標や歩行者安全義務などの**規制枠組み**は、欧州において新車ラインとレトロフィット安全ソリューションの両方で高強度鋼材の需要を高めています。

* 米州における**国内製造へのインセンティブ**は、鉄鋼サプライヤーとOEM間の協力を促進し、生産の現地化を促しています。

* アジア太平洋地域における**積極的な電動化ロードマップ**は、高強度自動車用鋼材の需要を前例のない規模で牽引しています。

3. **貿易措置の影響:**

* 2025年に米国が課した高強度自動車用鋼材に対する**新たな関税措置**は、グローバルサプライチェーンとコスト構造に複雑さを増しています。既存のセクション232セーフガードとそれに続く貿易措置に基づいて、これらの関税引き上げは国内鉄鋼生産者を保護することを目的としていましたが、自動車メーカーやティアードサプライヤーにとって投入コストの変動性を高めました。

* 結果として、OEMは戦略的な調達再編に着手し、輸入元を多様化し、財政的リスクを軽減し生産継続性を維持するために同盟国との長期契約を締結しています。

* 一方、国内鉄鋼メーカーは能力拡張を加速させ、需要プロファイルの変化に対応するため、より柔軟な冷間圧延および熱間圧延ラインに設備投資を行っています。これらの取り組みは、合金開発におけるイノベーションを促進し、米国の製鉄所が品質とリードタイムの両方で競争力のある高強度グレードを提供できるようにしました。

* 同時に、関税による価格差は、いくつかの国際サプライヤーに合弁事業やグリーンフィールド施設を米国に設立するインセンティブを与え、バリューチェーンの一部を事実上現地化し、国内投資に関連する関税免除を活用しています。

**市場の見通し**

高強度自動車用鋼材市場のセグメンテーションを詳細に理解することで、材料選択と投資決定を導くいくつかの重要な洞察が得られます。

1. **用途別セグメンテーション:**

* **ホワイトボディ(BIW)**セグメントは、車両のコア構造シェルを形成する内部補強材と外部パネルの両方を含み、主要な牽引役として浮上しています。大幅な重量増なしに剛性を高める材料の能力は、衝突管理と全体的なボディの完全性にとって不可欠です。

* **衝突管理システム**(バンパー、クラッシュレールなど)は、衝突時にエネルギーを吸収および再配分するために高強度グレードを活用し、変形を最小限に抑え、乗員安全性を向上させます。

* **構造部品**(シャシービーム、クロスメンバーなど)は、優れた疲労抵抗のために設計された特定の鋼材配合に依存し、厳しい負荷サイクル下での車両の寿命を保証します。

2. **車両タイプ別セグメンテーション:**

* **大型商用車**は、積載要件をサポートし、過酷な運転条件に耐えるために最高強度の鋼材組成を展開します。

* **軽商用車**は、燃費と貨物積載の多様性を最適化するために、強度と成形性のバランスをとります。

* **乗用車**は、高強度鋼材グレードが衝突安全性を高めながら、動的な走行挙動とスタイリングの柔軟性に貢献する独自のニッチを占めています。

3. **強度レベル別セグメンテーション:**

* 500-600 MPaの範囲から600-800 MPaの範囲、そして800 MPaを超えるグレードに至るまでの強度レベルによるセグメンテーションは、材料能力の進歩を強調しています。低強度の層はボディパネルや非重要フレームに費用対効果の高いソリューションを提供しますが、高強度の層は安全上重要なゾーンや軽量構造アセンブリに必要な機械的特性を提供します。

4. **製品タイプ別セグメンテーション:**

* このセグメンテーションは、耐へこみ性に優れた**ベークハードニング鋼**、高強度と適切な延性を兼ね備えた**複合相鋼**および**二相鋼**、超高強度用途向けの**マルテンサイト鋼**、応力下での成形性向上に寄与する**TRIP鋼**、および優れた伸びを示す**TWIP鋼**を含むことで、この状況をさらに洗練させます。

5. **生産プロセス別セグメンテーション:**

* 冷間圧延と熱間圧延のバリアント間の生産プロセスによるセグメンテーションは、表面仕上げ、寸法精度、およびスループット要求間のトレードオフを浮き彫りにします。

**地域別動向**

高強度自動車用鋼材市場の軌跡を形成する上で、地域的なダイナミクスは極めて重要な役割を果たしています。

* **米州**では、広範な車両電動化プログラムと国内製造へのインセンティブが、鉄鋼サプライヤーとOEM間の協力を促進し、生産の現地化を促しています。特に北米内の統合された自動車クラスターは、高度な製造技術と堅牢な物流回廊を活用し、特殊合金グレードの迅速なプロトタイピングとスケールアップを可能にしています。

* **欧州、中東、アフリカ**では、欧州連合のCO2排出目標や歩行者安全義務などの規制枠組みが、新車ラインとレトロフィット安全ソリューションの両方で高強度鋼材の需要を高めています。欧州のOEMは、その厳格なエンジニアリングで知られ、ライフサイクル排出量を削減し、使用済み製品のリサイクル性を促進する次世代合金を共同開発するために、地域の鉄鋼メーカーとのパートナーシップを深めています。中東およびアフリカでは、インフラの成長と消費者の車両所有の増加が、費用対効果が高く高性能な鋼材グレードの新興市場を生み出しており、地域の生産者は現地化された要件を満たすために合弁事業を模索しています。

* **アジア太平洋地域**では、積極的な電動化ロードマップと広範な都市モビリティプロジェクトが、前例のない量の高強度自動車用鋼材を牽引しています。この地域の主要生産者は、競争力のあるコストポジションを維持するために、インダストリー4.0の自動化とスマートミル技術を採用し、急速に生産能力を拡大しています。主要なアジア太平洋市場におけるOEM、鉄鋼サプライヤー、および政府機関間の戦略的協力は、低炭素製鉄ルートに合わせた超高強度グレードの開発を加速させ、生産規模と材料イノベーションの両方でこの地域のリーダーシップを促進しています。

**競争環境と戦略的イニシアチブ**

世界の主要な鉄鋼生産者は、技術的進歩と市場拡大の両方に対応する的を絞った投資と共同イニシアチブを通じて、その地位を強化しています。ある業界のリーダーは、デジタルプロセス制御を備えた次世代圧延工場に多額の投資を行い、二相鋼およびマルテンサイト鋼グレードの一貫性を高めるリアルタイムの微細構造最適化を可能にしています。この生産者はまた、高強度鋼材とポリマーおよびアルミニウム部品を統合する複合構造を共同革新するために、北米および欧州の自動車OEMと戦略的提携を確立しています。

別の主要プレーヤーは、低炭素製鉄経路を優先し、温室効果ガス排出量を大幅に削減する新しい直接還元鉄プロセスを導入しています。主要なアジア太平洋市場での能力を強化することで、このサプライヤーは持続可能性目標にコミットする地域のOEMとの長期供給契約を確保しています。第三の主要企業は、アフターマーケットおよびレトロフィットソリューションに焦点を当て、高強度鋼材補強材を活用して、成熟市場と発展途上市場の両方で進化する安全基準を満たす特殊なバンパーおよび衝突管理モジュールを開発しています。

並行して、新興経済国の地域チャンピオンは、原料調達を合理化し、コスト競争力を向上させるために、グリーンフィールド工場と垂直統合戦略を展開しています。これらの企業はまた、高度な高強度鋼材の化学組成と成形技術を探求するために、学術機関や技術研究所との研究パートナーシップを構築し、継続的な性能向上と製品ポートフォリオの多様化を保証しています。この競争環境は、イノベーション、持続可能性、およびサプライチェーンのレジリエンスの戦略的重要性を示しています。

**業界リーダーへの提言**

業界リーダーは、進化する高強度自動車用鋼材環境を効果的に乗り切るために、多面的な戦略を採用する必要があります。まず第一に、上流および下流のパートナーとの戦略的協力フレームワークを拡大することは、特定の車両アーキテクチャと新興パワートレイン技術に合致するオーダーメイドの合金開発を可能にする共同イノベーションの機会を生み出すことができます。自動車OEMや研究エコシステムとのより深いパートナーシップを構築することで、鉄鋼メーカーは開発リスクを共有しながら、新しいグレードの市場投入までの時間を短縮できます。

さらに、地域生産拠点とグローバル調達契約のバランスの取れた組み合わせを通じてサプライチェーンを多様化することは、貿易政策の変動や物流の混乱に対するレジリエンスを高めます。この多様化をデジタルサプライチェーン管理ツールと高度な分析と組み合わせることで、原材料の流れ、生産スケジュール、および在庫レベルをリアルタイムで可視化し、リードタイムの不確実性を減らし、運転資金を最適化することができます。

最後に、クローズドループリサイクルシステムや低炭素製鉄技術などの持続可能な生産プロセスと循環経済イニシアチブへの投資は、厳格化する環境規制を満たすだけでなく、長期的なコスト効率も生み出します。堅牢な炭素会計フレームワークを導入し、脱炭素化ロードマップと連携することは、企業の社会的責任におけるリーダーシップを示すとともに、環境意識の高いOEMや最終消費者からの需要増加に対応することになります。これらの複合的な行動は、業界リーダーが電動モビリティ、先進安全システム、および地域拡大の軌道全体で成長機会を捉えるための位置付けを強化するでしょう。

以下に、ご提供いただいた情報に基づき、日本語の目次を詳細な階層構造で構築します。

—

**目次 (Table of Contents)**

1. 市場セグメンテーションとカバレッジ

2. 調査対象期間

3. 通貨

4. 言語

5. ステークホルダー

6. 序文

7. 調査方法

8. エグゼクティブサマリー

9. 市場概要

10. 市場インサイト

10.1. 電気自動車のシャシー設計における先進高強度鋼材の採用増加による航続距離効率の向上

10.2. 成形性を損なうことなく引張強度を高める費用対効果の高い微細合金化技術の開発

10.3. 鋼材の硬度と生産におけるエネルギー消費を最適化するための高圧水焼入れ方法の導入

10.4. 自動運転車の安全構造におけるオーダーメイドの鋼材ソリューションのための自動車メーカーと鉄鋼メーカー間の協力

10.5. 厳格な世界的な安全規制を満たすためのフロントエンド衝突管理システムにおける二相鋼の需要増加

10.6. 過酷な環境下での耐食性を向上させるための高強度自動車用鋼材のコーティング技術における革新

10.7. サプライチェーンの混乱を緩和し、リードタイムを短縮するための高強度鋼材の現地生産施設の拡大

10.8. 動的な

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

高強度自動車用鋼材は、現代の自動車産業において、安全性と環境性能の両立を追求する上で不可欠な基幹材料です。その名の通り、従来の軟鋼に比べて格段に高い引張強度を持つ鋼材であり、車体構造の軽量化と衝突安全性の向上という、一見相反する要求を同時に満たすことを可能にしました。地球温暖化対策としての燃費規制強化や、乗員保護を目的とした衝突安全基準の厳格化が進む中、自動車メーカーは車体重量の削減と同時に、より強固な骨格の実現を迫られており、高強度鋼材はその主要な解決策として位置づけられています。

この高強度化は、主に鋼の化学成分調整と熱処理、そして熱間圧延などの加工プロセスを精密に制御することで達成されます。例えば、二相鋼(DP鋼)はフェライトとマルテンサイトの複合組織を持ち、優れた強度と延性を両立させます。変態誘起塑性鋼(TRIP鋼)は、加工中にオーステナイトがマルテンサイトに変態することで高い加工硬化能を発揮し、優れたエネルギー吸収能力を示します。さらに、マルテンサイト鋼(MS鋼)やプレス硬化鋼(PHS、ホットスタンプ鋼とも呼ばれる)は、焼入れによってマルテンサイト組織を生成させ、極めて高い強度を実現します。特にPHSは、加熱した鋼板を金型内で成形と同時に急冷することで、超高強度と複雑な形状を同時に得ることを可能にし、バンパービームやピラーなどの重要保安部品に広く採用されています。

高強度自動車用鋼材の最大の利点は、その高い強度を活かして部材の板厚を薄くできる点にあります。これにより、車体全体の軽量化が図られ、燃費向上とCO2排出量削減に大きく貢献します。また、衝突時には変形を最小限に抑え、乗員空間の確保に寄与することで、衝突安全性を飛躍的に向上させます。さらに、車体剛性の向上は、操縦安定性や乗り心地の改善にも繋がり、車両全体の性能向上に寄与します。これらの特性は、自動車の基本性能を底上げし、より安全で環境に優しいモビリティの実現を支えています。

一方で、高強度化に伴う課題も存在します。材料の強度が高まるほど、一般的に成形性が低下し、複雑な形状への加工が難しくなります。また、加工時にスプリングバック(成形後に材料が元の形状に戻ろうとする現象)が大きくなる傾向があり、精密な金型設計と成形技術が求められます。溶接性も軟鋼に比べて劣る場合があり、レーザー溶接などの高度な接合技術が必要となることもあります。さらに、材料コストや加工コストが上昇する傾向にあるため、これらの課題を克服しつつ、コスト効率の良い生産方法を確立することが、普及拡大に向けた重要な要素となります。

現在、高強度自動車用鋼材は、車体の骨格を形成するA・B・Cピラー、サイドシル、ルーフレール、ドアインパクトビーム、バンパービームなど、車両の主要な安全部品や構造部品に幅広く適用されています。その引張強度は、590MPa級から980MPa級、さらには1180MPa級、1470MPa級、そして1.5GPa(ギガパスカル)を超える超高強度鋼まで多岐にわたり、車両の部位や要求性能に応じて最適な鋼種が使い分けられています。将来的には、さらなる高強度化と同時に、成形性や溶接性といった加工特性の改善、そしてリサイクル性の向上を目指した第三世代AHSS(Advanced High-Strength Steel)の開発が進められています。高強度自動車用鋼材は、今後も自動車の進化を支える中核技術として、その重要性を増していくことでしょう。