高圧処理装置市場:装置種類別 (業務用装置、産業用装置、研究室用装置)、圧力帯別 (400~600 MPa、600 MPa超、400 MPa以下)、用途別、エンドユーザー別、販売チャネル別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 高圧処理装置市場:詳細な分析と展望

### 市場概要

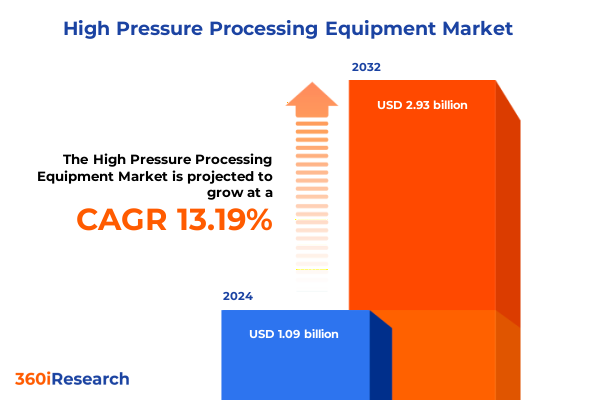

高圧処理(HPP)装置市場は、2024年に10.9億米ドルと推定され、2025年には12.3億米ドルに達し、2032年までに年平均成長率(CAGR)13.19%で29.3億米ドルに成長すると予測されています。HPPは、非加熱殺菌技術の時代を切り拓き、現代の食品安全、持続可能性、品質保証の礎として注目されています。等方性圧力を利用して熱劣化なしに病原菌や酵素を不活化することで、安全性、保存期間の延長、感覚特性の保持という最適なバランスを実現します。この方法は、栄養価と官能特性を効果的に保持し、健康志向の消費者と厳格な規制枠組みという二重の要請に応えています。

ミニマル加工食品やクリーンラベル食品への消費者需要の高まり、従来の加熱処理と比較してエネルギー消費と炭素排出量を削減できる環境上の利点、そして生ジュースから調理済み食品まで幅広い製品への適用可能性が、その採用を加速させています。競争圧力が高まり、持続可能性目標が強化される中、企業は加工ポートフォリオを再評価しており、HPPは戦略的な差別化要因であると同時に、進化する食品安全要件を満たしつつ高品質な製品を提供する上でのコンプライアンスを可能にするものとして浮上しています。

### 主要な推進要因

**1. 技術的ブレークスルーとデジタル変革:**

高圧処理技術は、バッチ処理システムから、大量生産ラインにシームレスに統合される連続プラットフォームへと急速に進化を遂げています。ポンプ設計、容器材料、自動化の進歩により、サイクル時間が大幅に短縮され、スループットが向上し、精密な圧力制御が維持されています。これらの技術的ブレークスルーは、総所有コスト(TCO)を削減し、プレミアムセグメントの生産者だけでなく、より広範な製造業者にとって高圧処理装置を導入しやすくしました。

同時に、デジタル変革が高圧処理の運用を再構築しています。インダストリアルIoT(IIoT)によって実現されるリアルタイム監視と予知保全は、計画外のダウンタイムを最小限に抑え、プロアクティブな資産管理を可能にします。ソフトウェアソリューションは、エンドツーエンドのトレーサビリティを提供し、ますます厳格化する規制要件への準拠を保証し、食品の出所に関する消費者の透明性への要求に応えています。

**2. 規制環境の進化と調和:**

世界中の規制機関は、非加熱技術を有効な殺菌代替手段として認識し、市場の信頼を支える明確なガイドラインを確立しています。主要市場間での基準の調和は、国境を越えた装置の承認を合理化し、さらなる採用を促進しています。これらの技術的および規制的変化は、競争ベンチマークを再定義し、次世代HPPインフラへの戦略的投資を触媒しています。

**3. 消費者需要の変化と持続可能性への意識:**

消費者の間で、添加物の少ない、自然に近い、栄養価の高い食品への需要が高まっています。HPPは、熱を使わずに微生物を不活化し、食品の風味、色、栄養素を保持できるため、この需要に直接応えることができます。また、HPPは従来の熱処理に比べてエネルギー消費が少なく、廃棄物を削減できるため、環境に配慮した持続可能な食品加工方法としても評価されています。

### 市場の展望と戦略的機会

**1. 米国関税の影響とサプライチェーンの再構築:**

2018年以降、特定の貿易相手国からの輸入機械部品に対する関税導入により、一部の**高圧処理装置**およびスペアパーツに対する累積関税負担は20%を超え、エンドユーザーの設備投資を実質的に増加させました。これにより、調達戦略の再評価が促され、多くの製造業者は初期コスト圧力を吸収しつつも、その一部はバリューチェーン全体に転嫁され、フードサービス事業者や小売業者に影響を与えています。これに対し、一部の装置プロバイダーは、関税の影響を軽減するために部品生産を現地化したり、地域のアセンブリハブを設立したりしています。これらの取り組みは価格の安定化に貢献しましたが、かなりのプロジェクトリードタイムと追加投資を必要としました。需要側では、関税によるコスト変動に対応するため予算サイクルが変更され、装置のアップグレードや拡張プロジェクトが6〜12ヶ月遅れることがしばしばありました。今後も業界は、関税率の一時停止や二国間協定の再交渉を含む貿易政策の潜在的な調整を注視し続けるでしょう。サプライヤー基盤を積極的に多様化し、国内パートナーシップを育成する企業は、関税による変動から事業を守る上でより良い立場にあります。

**2. 市場の多様性とセグメンテーション:**

市場の多様性を詳細に理解することで、HPPの採用が用途産業によって大きく異なることが明らかになります。乳製品や冷凍デザートの生産者は、食感を損なうことなく保存期間を延長するために高圧処理を活用し、ジュースや飲料メーカーは新鮮な風味を保持するためにこの方法を採用しています。食肉および家禽加工業者は病原菌削減能力から恩恵を受け、より安全な冷蔵製品を可能にし、調理済み食品メーカーは連続HPPを統合してスループットを合理化しています。ソースやドレッシングの生産者は、エマルションを安定させるために圧力サイクルを使用し、シーフードや甲殻類の事業者は、デリケートな食感を維持するために非加熱殺菌に依存しています。

装置要件もユーザー間で大きく異なります。商業プラットフォームは季節製品ライン向けに柔軟なバッチサイズを優先し、産業用装置は高いスループットを重視します。このセグメント内では、バッチシステムが多様な生産に対応し、連続ユニットは自動化された組立へのシームレスな統合を提供します。研究機関は、プロセス最適化とスケールアップ試験を可能にするラボ装置に依存しており、モジュール式で構成可能な設計の重要性が強調されています。

圧力範囲の選択は市場をさらに細分化します。最大400 MPaで動作する低圧システムはエントリーレベルのアプリケーションに対応し、400~600 MPaの範囲(さらに400~500 MPaと500~600 MPaのサブレンジに細分化)の中圧装置は、エネルギー効率と広範な病原菌不活化のバランスを取ります。600 MPaを超える高圧ユニットは、高度な酵素変性や新規アプリケーションを必要とする特殊なプロセスに対応します。

エンドユーザーには、複数のブランドに受託加工を提供する契約サービスプロバイダー、HPPを主要施設に統合する確立された食品加工会社、次世代アプリケーションを探索する研究機関が含まれます。販売チャネルは多様な市場投入戦略を反映しています。製造業者は大規模なOEM契約のために直販チームを活用し、地域カバレッジのために販売代理店やエージェントを利用し、ますますオンラインチャネル(自社ウェブサイトやサードパーティプラットフォーム経由)を通じて標準化された製品を小規模企業に提供しています。

**3. 地域市場の動向:**

アメリカ大陸では、北米市場が、規制機関からの強力な支援、クリーンラベル製品に対する消費者需要、確立された受託加工ネットワークに支えられ、世界の採用をリードしています。ラテンアメリカの生産者は、コールドチェーン物流を改善するインフラプロジェクトにより、生鮮品の流通拡大が可能になり、HPPへの投資を開始しています。ヨーロッパ全体では、欧州食品安全機関(EFSA)の下での規制調和と堅調なプレミアム飲料セグメントが装置の採用を推進しています。中東は、食料安全保障イニシアチブに関連する高度な加工施設への投資により、成長のフロンティアとして浮上しています。アフリカでは、初期導入は高価値のシーフード輸出に焦点を当てており、非加熱保存が遠隔市場向け製品の完全性を維持しています。アジア太平洋地域は、成熟度のレベルが様々です。日本とオーストラリアは、技術提携と現地製造に支えられ、食肉およびジュース部門でHPPが深く浸透しています。中国の急速な工業化と食品安全への重点は大きな機会をもたらしますが、関税と現地化要件がサプライヤー戦略に影響を与えています。インド市場は初期段階ですが、現代的な小売チャネルの普及と組織化されたフードサービス事業者が差別化を求めるにつれて、拡大する準備が整っています。各地域の独自の規制枠組み、インフラの成熟度、消費者の嗜好が、カスタマイズされた市場投入アプローチを決定し、技術ソリューションを現地のニーズに合わせる積極的なプレーヤーに先行者利益がもたらされます。

**4. 競争環境と戦略的提携:**

競争環境は、確立された大手企業と専門的なイノベーターの両方によって形成されており、HPP装置開発の軌跡を形作っています。市場リーダーは、より高い圧力とより速いサイクル時間を可能にする容器設計を導入するなど、継続的な製品改良を通じてその地位を固めています。彼らはさらに、設置、予防保全、オペレーター訓練を含む包括的なサービス提供を通じて差別化を図っています。装置プロバイダーとテクノロジー企業間の戦略的提携は、デジタル監視プラットフォームの展開を加速させています。これらのパートナーシップは、高度な分析を統合し、予知保全とプロセス最適化を可能にすることで、計画外のダウンタイムを削減し、スループットを向上させます。さらに、地域のエンジニアリング企業との合弁事業は、現地生産を促進し、関税圧力に対応し、重要な部品のリードタイムを短縮しています。新興の挑戦者は、中小規模の生産者向けに調整されたモジュール式でスケーラブルなシステムに焦点を当てることでニッチ市場を開拓しています。彼らの価値提案は、低い初期投資、柔軟な資金調達モデル、迅速な設置スケジュールに集中しています。一部の新規参入企業は、食品生産者との共同開発プログラムも重視し、新しい製品アプリケーションやプロセス統合における協調的なイノベーションを促進しています。これらの多様な戦略は、技術的リーダーシップ、サービス卓越性、および戦略的パートナーシップが持続可能な競争優位性を定義する市場であることを強調しています。

### 業界リーダーへの提言

この複雑な高圧処理の状況を乗り切るために、業界リーダーはまず、乳製品、ジュース、食肉、調理済み食品セグメントのいずれにおいても、中核となる能力に合致する投資を優先し、ポートフォリオをアプリケーション固有の要件と照らし合わせて評価すべきです。連続HPPプラットフォームの効率向上を活用することで規模の経済を推進できますが、バッチシステムは製品の多様化に不可欠です。サプライチェーンの多様化は、関税や物流リスクを軽減する上で極めて重要です。地域のアセンブリハブを設立したり、現地のOEMと提携したりすることで、関税変動への露出を減らし、リードタイムを短縮できます。さらに、IoT対応の予知保全ツールを統合することで、装置の信頼性が向上し、スループットの増分的な向上と総所有コストの削減が実現します。受託サービスプロバイダーや研究機関との協調的なイノベーションは、新製品開発を加速させます。アプリケーション試験やベンチマーク研究に共同出資することで、企業はプロセスパラメータを検証し、市場投入までの時間を短縮できます。最後に、直販の専門知識を堅牢なオンラインプレゼンスで補強することで、小規模生産者へのリーチを拡大し、デジタルチャネルを活用してモジュール式ソリューションやサブスクリプションベースのサービスモデルを提供できます。これらの戦略を採用することで、組織は運用上の卓越性を達成し、規制遵守を維持し、進化するHPPエコシステム内の新たな成長機会を捉えることができるでしょう。

以下に、ご提供いただいた情報に基づき、詳細な階層構造を持つ日本語の目次を構築します。

—

**目次**

序文

市場セグメンテーションと対象範囲

調査対象年

通貨

言語

ステークホルダー

調査方法

エグゼクティブサマリー

市場概要

市場インサイト

リアルタイムHPP監視・制御のためのスマートオートメーションとIoT接続の統合

運用コストと二酸化炭素排出量を削減するエネルギー効率の高い**高圧処理装置**の開発

中小規模食品生産者向けに調整されたモジュール式で拡張可能なHPPシステムの拡大

植物由来および代替タンパク質製品用途におけるHPP技術の需要増加

HPPプロセス最適化のためのデジタルツインシミュレーションと予測分析の導入

HPP装置メーカーと第三者共同包装業者間の連携強化による導入加速

HPPユニットのスループットと安全性を向上させる圧力容器材料と設計の革新

HPP処理食品における微生物不活化のための規制基準と検証プロトコルの進化

**高圧処理**ワークフローに対応した環境に優しい包装ソリューションへの関心の高まり

2025年米国関税の累積的影響

2025年人工知能の累積的影響

**高圧処理装置**市場、装置タイプ別

商業用装置

産業用装置

バッチ式装置

連続式装置

研究室用装置

**高圧処理装置**市場、圧力範囲別

400~600 MPa

600 MPa超

400 MPa以下

**高圧処理装置**市場、用途別

乳製品・冷凍デザート

ジュース・飲料

食肉・家禽

調理済み食品

ソース・ドレッシング

魚介類・甲殻類

**高圧処理装置**市場、最終用途別

受託サービスプロバイダー

食品加工会社

研究機関

**高圧処理装置**市場、販売チャネル別

オフライン

オンライン

企業ウェブサイト

第三者オンラインプラットフォーム

**高圧処理装置**市場、地域別

米州

北米

中南米

欧州、中東、アフリカ

欧州

中東

アフリカ

アジア太平洋

**高圧処理装置**市場、グループ別

ASEAN

GCC

欧州連合

BRICS

G7

NATO

**高圧処理装置**市場、国別

米国

カナダ

メキシコ

ブラジル

英国

ドイツ

フランス

ロシア

イタリア

スペイン

中国

インド

日本

オーストラリア

韓国

競合状況

市場シェア分析、2024年

FPNVポジショニングマトリックス、2024年

競合分析

Avure Technologies, Inc.

Bao Tou KeFA High Pressure Technology Co., Ltd.

Chic FresherTech Co., Ltd.

EXDIN Solutions Sp. z o.o.

GEA Group Aktiengesellschaft

Harwood Engineering Company, Inc.

Hiperbaric S.A.

HPP Solutions Inc.

JBT Corporation

Kobe Steel, Ltd.

Krones AG

Multivac Sepp Haggenmüller SE & Co. KG

Next HPP, S.L.

Quintus Technologies AB

Resato International B.V.

Shandong Pengneng Machinery Technology Co., Ltd.

Stansted Fluid Power Limited

Thyssenkrupp AG

図目次 [合計: 30]

表目次 [合計: 585]

*** 本調査レポートに関するお問い合わせ ***

高圧処理装置は、食品、医薬品、材料科学といった多岐にわたる分野において、従来の熱処理に代わる非加熱殺菌・加工技術として注目を集める革新的な装置である。その核心は、物質に数千気圧にも及ぶ静水圧を均一に印加することで、微生物の不活化や酵素の変性、あるいは物質の構造変化を促す点にある。この技術は、熱による品質劣化を最小限に抑えつつ、製品の安全性と機能性を高め、現代社会の多様なニーズに応える役割を担う。

高圧処理の原理は、パスカルの原理に基づいている。処理槽内の液体(通常は水)を介して製品全体に均一な圧力が伝達されるため、製品の形状やサイズに関わらず、内部まで瞬時に圧力が到達する。この高圧は、微生物の細胞膜や酵素の立体構造に影響を与え機能を停止させるが、共有結合のような強固な分子結合にはほとんど影響を与えない。そのため、ビタミンや風味成分といった熱に弱い栄養素や官能特性が保持されやすく、食品は「生」に近い状態での保存が可能となる。

装置の主要な構成要素は、高圧に耐えうる厚肉の処理槽、圧力を発生させる高圧ポンプや増圧器、そして圧力を製品に伝える圧力媒体(水)である。