高出力産業用バーナー市場の規模、シェア、および成長予測 2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

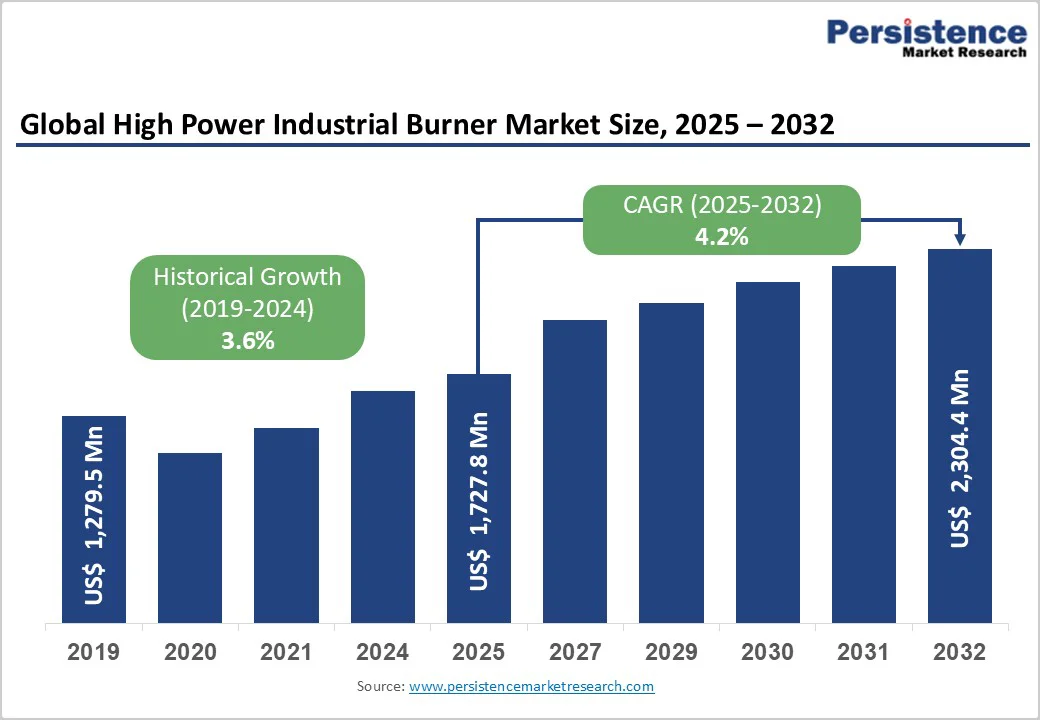

高出力産業用バーナー市場は、2025年の市場規模が17億2700万米ドルと予測され、2032年までに23億400万米ドルに達すると予想されており、2025年から2032年の間に年平均成長率(CAGR)4.2%で成長するとされています。この市場の拡大は、特にアジア太平洋地域における新興国の急速な工業化と、エネルギー効率の高い低排出型バーナー技術への世界的な移行によって根本的に推進されています。産業および住宅セクターでの電力消費の増加は、グローバルな産業用バーナー市場の成長を促進しており、BRICS諸国だけでも2019年に比べ2021年に8.5%多くの電力を生成しています。発電容量の拡大は、高出力産業用バーナーを利用するボイラーや燃焼システムへの多大な投資を必要としています。

特にインドや中国などの新興市場がインフラ開発を優先しており、中国では2022年に電力消費が9.7%、インドでは4.8%、ロシアでは6.4%、ブラジルでは9.5%増加しています。このインフラの近代化は、さまざまな燃料タイプに対応し、厳格な性能要件を満たすことのできる高度なバーナー技術への需要に直接つながっています。エネルギー効率の向上と排出削減を促進する厳格な政府規制は、特に低NOxシステムの採用を促進しており、環境への影響を最小限に抑えることが求められています。米国エネルギー情報局によると、総エネルギー消費はエネルギー需要の重要なシェアを占めており、効率的なソリューションの採用を推進しています。欧州連合の規制やアジアの類似の政策は、環境基準を厳格に設定しており、対応するバーナーシステムの製造を行うメーカーを支持しています。

低窒素酸化物(NOx)および超低NOxバーナーの採用が加速しており、排出量が2.5ppm未満の技術が市場での注目を集めています。スマート燃焼制御システムを実装する企業は、燃料効率の15%向上を報告しており、産業オペレーターにとって既存の設備をアップグレードするための強力な経済的インセンティブを提供しています。ドイツやスイスから輸入される燃焼センサーやフレーム制御ユニットなどの高効率バーナー部品にかかる関税は、メーカーのコスト競争力を蝕んでおり、年間0.3%の市場成長予測の減少をもたらす可能性があります。主要経済間の貿易制限が調達の課題を生み出し、運営コストを増大させています。地政学的緊張によるサプライチェーンの断片化が、特化型コンポーネントの入手可能性に影響を及ぼし、バーナーシステムの納品リードタイムを長引かせています。これらの構造的制約は、市場拡大を制限し、特にグローバルサプライネットワークに依存するメーカーにとっての課題となっています。

高度なバーナー技術は、オートメーション、IoT統合、デジタル制御システムに対する多額の資本投資を必要とし、小規模および中規模の産業オペレーターの採用を制限しています。現代の燃焼システムの複雑さは、専門的なエンジニアリングの専門知識と熟練した労働力を必要とし、システムの設置と保守の障壁を生み出しています。リアルタイムモニタリング機能を備えた高度なバーナー機器の運用には、トレーニング要件が加わり、運用コストが増加します。また、装置の陳腐化に対する懸念が、次世代技術へのメーカーの投資にとっての財務リスクを生み出しています。

IoTやAI技術を組み込んだスマートバーナーは、リアルタイムモニタリング、予測保守、最適化された燃料消費を可能にし、付加価値の高いソリューションとしてのプレミアム価格の機会を創出しています。Industry 4.0エコシステムとの統合により、運転条件や燃料品質の変動に基づく自動バーナー調整が可能となり、遠隔診断や性能分析を通じて、サブスクリプションベースのモニタリングサービスによる継続的な収益機会が生まれます。自動調整燃焼システムやAI駆動の最適化プラットフォームを開発するメーカーは、競合他社との差別化を図り、高度な運用効率を求める市場セグメントを取り込むことに成功しています。

バイオガス、水素、その他の再生可能燃料への移行は、多燃料対応システムを開発するバーナーメーカーにとって大きな機会を生み出しています。ヨーロッパや北米の脱炭素化を促進する政策により、水素対応バーナーの需要が高まり、Fives GroupとLhyfe(2024年7月)のような戦略的パートナーシップが産業用脱炭素化アプリケーションをターゲットにしています。クリーンな燃料への移行を進める新興市場が、デュアル燃料およびバイオガス対応バーナーの採用を促進し、アドレス可能な市場機会を拡大しています。

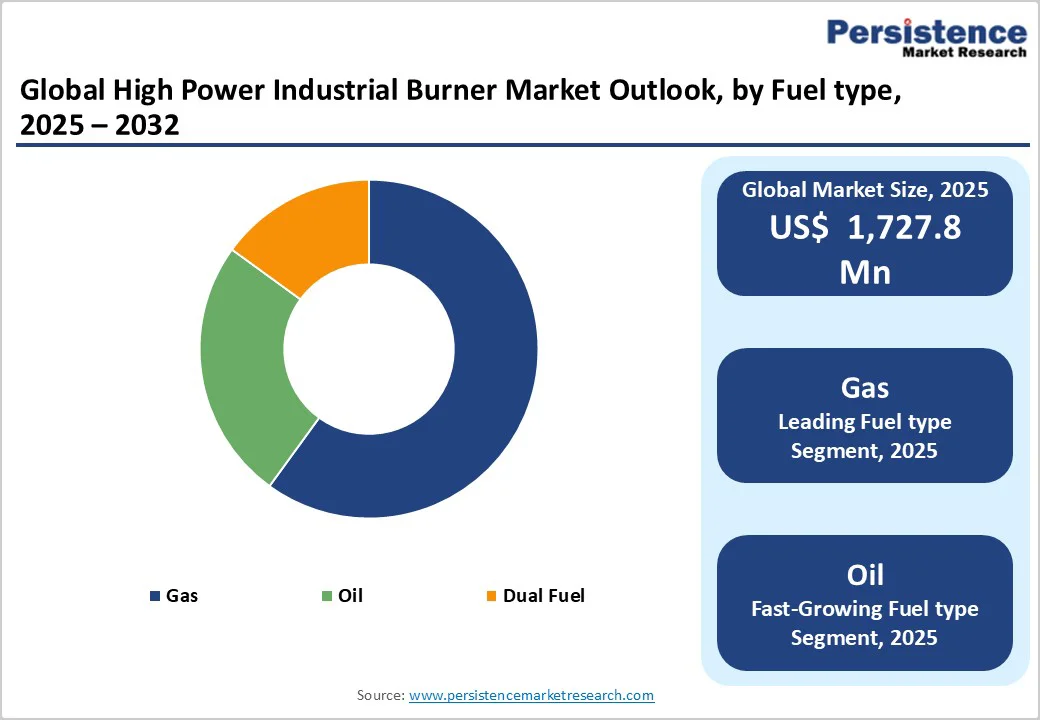

デザインに基づくと、デュオブロック高出力産業用バーナーは、高温燃焼システムでの用途により、最大の市場シェアを占めると予想されており、2032年までに5億米ドル以上の絶対ドル機会を持つとされています。デュオブロックバーナーはスペースを取らず、低ノイズで動作するため、ボイラーや蒸気発生用途に非常に好まれています。燃料タイプに基づくと、ガスバーナーが高出力産業用バーナー市場で最大のシェアを占めると見込まれています。ガスは燃料として低炭素で高効率で燃焼するため、さまざまなエンドユース産業で広く使用されています。2025年には、ガスバーナーが市場シェアの約45%を占めると予想されます。石油およびガス、化学などのエンドユースセクターの拡大により、ガス燃料高出力産業用バーナーの需要が徐々に増加することが見込まれています。

エンドユーザーによると、石油およびガスセクターは2025年に一つの高出力バリューシェアを占めると予想されています。この業界の世界的な成長と拡大により、高出力産業用バーナーの需要が高まっています。石油およびガス産業以外にも、特に欧州地域で環境持続可能性に焦点を当てた発電および建設セクターでの顕著な成長が見られます。南アジア、ロシア、南米が高出力産業用バーナーの市場として浮上しつつあり、新たな石油、ガス、石油化学活動がその背景にあります。

北米の商業用バーナー市場において、米国は国全体の市場の約76%のシェアを保持しており、高度に発展した産業セクターと持続可能なバーナー技術へのシフトがその高い需要の主要な要因です。エネルギー効率の懸念、環境に関連する厳しい規制、代替燃料と天然ガスの使用増加、技術的な進歩、持続可能な選択肢の追求、製造および化学セクターの成長などが、米国における産業用バーナー市場の成長を促進しています。さらに、米国政府の最近のインフラおよび市の廃棄物管理に対する投資が、国内での産業用バーナーの販売を促進することが期待されています。

2024年には、ヨーロッパが産業用バーナー市場の約24%を占めると予想されており、2025年から2034年にかけて年間4.7%の増加が見込まれています。ヨーロピアン・グリーン・ディールとフィット・フォー・55パッケージにより、EUは2050年までにカーボンニュートラリティを達成するという野心的な目標を設定しています。この目標が実施されれば、よりクリーンな燃焼のための技術が必要となるでしょう。燃料価格の上昇と効果的なエネルギー利用の必要性も、市場の成長を促進する要因です。ドイツの産業用バーナー市場は、2025年から2032年の間に5.6%のCAGRでかなりの成長が予想されています。ドイツのIndustry 4.0政策では、自動化、IoT、AI技術の使用が関与しており、インテリジェントな産業用バーナーが非常に需要されています。これらのバーナーは、最大限の燃料利用、リアルタイム制御、メンテナンス予測を可能にし、コスト削減と生産性向上を実現します。

アジア太平洋地域における産業用バーナー市場は、2025年から2032年の間に年平均成長率5.7%で成長すると予測されており、2025年には37%のシェアを持つとされています。日本、中国、インド、韓国、その他ASEAN諸国では、産業の急速な成長が産業用バーナーの需要を高めています。このような産業発展は、自動車、金属、化学、製造、発電産業において高いリターンをもたらしています。国別では、インドが2024年から2032年にかけて産業用バーナーセグメントで6.3%の複合年間成長率を保持すると見込まれています。インドに存在する産業セクターの絶え間ない拡大性を考慮すると、産業用バーナーに対するかなりの需要が発生し、それが拡大を助けています。製造、繊維、化学、セメント産業が主に高い需要に寄与しています。

高出力産業用バーナー市場は、主要プレイヤーが市場シェアの約70%を占めている中程度に統合された市場です。予測期間中に地域プレイヤーの侵入がこの市場をより競争的にするでしょう。メーカーは、産業セクターでのバーナーのリアルタイムプロセスの遠隔モニタリングと制御のために、IoTベースの接続技術を統合することによって、先進技術の開発に注力しています。高出力産業用バーナー市場の著名なプレイヤーは、クリーンな環境に関連する厳しい規制をサポートするために、低NOx排出タイプの産業用バーナーを発売しています。さらに、産業用バーナー部品メーカーは、世界市場でボイラーアプリケーションにバーナー管理システムを供給することに非常に集中しています。高出力産業用バーナー市場は、2025年に17億2700万米ドルと評価される見込みです。高出力産業用バーナー市場の主な需要推進力は、エネルギー効率と再生可能エネルギーの統合に向けた世界的なシフトによって促進される、産業、輸送、エネルギーセクター全体での電化の加速です。2025年には、アジア太平洋地域が高出力産業用バーナー市場で35%以上の収益シェアを占めると予測されています。燃料タイプ別では、ガスが最も高い優先順位を持ち、2025年には52.7%以上の市場収益シェアを獲得し、他の燃料タイプを上回ります。高出力産業用バーナー市場の主要プレイヤーには、Babcock Wanson、Honeywell International Inc.、Thyssenkrupp、Alfa Laval ABがあります。

Report Coverage & Structure

市場概要

このレポートの市場概要セクションでは、高出力産業用バーナー市場の定義とその範囲について詳述しています。さらに、バリューチェーン分析を通じて、市場の流れとその構造を解説します。ここでは、グローバルな経済状況、特にGDPの見通し、建設業界、そして石油・ガス業界の全体像が描かれ、これらが高出力産業用バーナー市場に与える影響を評価しています。

また、予測に影響を与える要因の重要性とその影響度を分析し、新型コロナウイルス感染症(COVID-19)の影響評価も行っています。PESTLE分析やポーターの5つの力分析を通じて、市場の競争力を多角的に評価し、地政学的緊張が市場に与える影響についても言及しています。さらに、規制および技術の進展が市場にどのように影響するかについても分析しています。

市場動向

市場動向の章では、高出力産業用バーナー市場の成長を促進する要因、成長を制約する要因、潜在的な機会、そして現在のトレンドを詳細に解説しています。これにより、企業が市場環境を理解し、戦略的な意思決定を行うための基礎を提供します。

価格動向分析 (2019-2032)

このセクションでは、地域別およびセグメント別の価格分析を通じて、過去から現在にかけての価格動向を明らかにしています。さらに、価格に影響を与える要因についても詳述し、市場の将来の価格変動を予測するための洞察を提供します。

高出力産業用バーナー市場の見通し: 過去 (2019-2024) と予測 (2025-2032)

このセクションでは、製品タイプ、バーナーデザイン、燃料タイプ、定格出力、最終用途に基づいた市場の歴史的、現在、そして将来の規模を分析します。具体的には、再生バーナー、高速バーナー、インパルスバーナー、放射バーナー、カスタマイズ(バーナーボイラー)、フラットフレームバーナー、酸素バーナー、焼結バーナー、低および超低NOxバーナー、フレームレスバーナーなど各製品タイプの市場規模とボリュームを明示しています。また、バーナーデザインでは、モノブロック(一段、二段)、デュオブロックの市場動向を分析しています。

燃料タイプにおいては、ガス、油、デュアル燃料の3種類が取り上げられ、それぞれの市場規模が予測されています。定格出力では、1MWから100MWまでの範囲で、各出力レベルにおける市場の魅力度を評価しています。さらに、最終用途別には、冶金、発電、石油・ガス、セメント・耐火材料、化学・石油化学、産業コージェネレーションプラント、地域暖房、製紙、海洋、都市ごみ焼却の各分野での市場動向を分析しています。

地域別の高出力産業用バーナー市場の見通し

地域別市場の見通しセクションでは、北米、ヨーロッパ、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカの各地域における市場の歴史的および予測的な規模を分析しています。各地域では、国別の市場規模(米ドル単位)とボリュームが詳述され、主要な国(米国、カナダ、ドイツ、イタリア、フランス、イギリス、スペイン、ロシア、中国、日本、韓国、インド、ブラジル、メキシコ、GCC諸国、南アフリカなど)に焦点を当てています。

さらに、各地域の製品タイプ、バーナーデザイン、燃料タイプ、定格出力、最終用途別の市場規模予測が詳細に示されています。

競争環境

競争環境のセクションでは、世界の高出力産業用バーナー市場における主要企業の市場シェア分析を行っています。市場の構造、競争の激しさ、競争ダッシュボードを通じて市場の競争環境を評価しています。

また、Babcock Wanson、Honeywell International Inc.、Thyssenkrupp、Alfa Laval AB、Baltur S.p.A.、Andritz AG、Oilon Group Oy、ELCO Burners、SAACKE GmbH、Tenova S.p.A.、Weishaupt Group、ZEECO Inc.などの主要企業の企業プロファイルを提供し、それぞれの企業の概要、製品ポートフォリオ、主要財務情報、SWOT分析、企業戦略と重要な開発を詳述しています。

*** 本調査レポートに関するお問い合わせ ***

高出力産業用バーナーとは、工業生産において使用される高い出力を持つ燃焼装置のことを指します。これらのバーナーは、様々な産業プロセスにおいて必要とされる高温の熱を効率的に供給するために設計されています。高出力産業用バーナーは、主に製鉄、セメント製造、ガラス生産、化学工業などの分野で使用され、その出力と効率の高さから、プロセスの効率化と製品の品質向上に寄与しています。

高出力産業用バーナーには、いくつかの種類があります。例えば、ガスバーナー、オイルバーナー、そしてバイオマスバーナーなどが挙げられます。ガスバーナーは、天然ガスやプロパンを燃料とし、高い燃焼効率と低い排出ガス量が特徴です。オイルバーナーは、軽油や重油を燃料として使用し、エネルギー密度が高いため、大規模な施設での使用に適しています。バイオマスバーナーは、再生可能な有機資源を燃料にしており、環境に優しい選択肢として注目されています。これらのバーナーは、燃料の種類や使用目的に応じて選ばれ、適切に運用されることで、その性能を最大限に発揮することができます。

高出力産業用バーナーの用途は多岐にわたりますが、特に重要なのは産業炉における使用です。製鉄業では、鉄鉱石を溶かすための高温を維持する必要があり、高出力産業用バーナーがこのプロセスを支えています。また、セメント製造では、原材料を焼成するために強力な熱源が必要であり、バーナーがその役割を果たします。ガラス生産でも、材料を融解するために高温が求められ、バーナーの性能が生産効率に直接影響を与えます。このように、バーナーは多くの産業で欠かせない存在となっています。

関連する技術としては、燃焼制御技術やエネルギー効率化技術があります。燃焼制御技術は、燃焼プロセスを最適化し、燃料消費を抑えつつ、必要な熱量を確保するために重要です。これにより、経済的な運用が可能となり、環境負荷の低減にも寄与します。また、エネルギー効率化技術は、バーナーの熱効率を向上させることで、全体的なエネルギー使用量を削減し、コスト削減を実現します。さらに、排出ガス処理技術も重要であり、特にNOxやSOxといった有害物質の排出を抑えるための対策が進められています。

このように、高出力産業用バーナーは、工業生産の効率化と持続可能性を支える重要な技術であり、その性能と環境への配慮が求められています。