高性能ポリマーのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

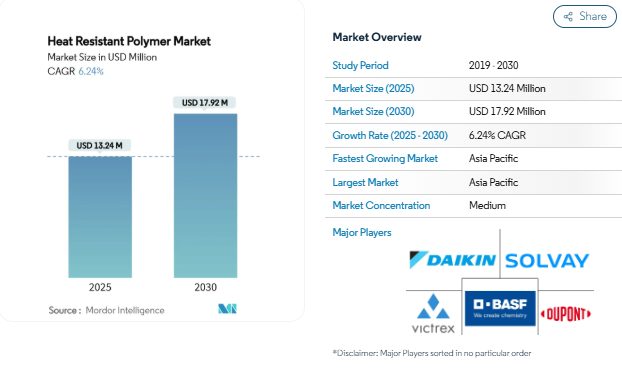

耐熱ポリマーの市場規模は2025年に1,324万米ドルと推定され、予測期間(2025-2030年)の年平均成長率は6.24%で、2030年には1,792万米ドルに達する見込みです。需要を後押しするのは、電動化されたモビリティ、小型化された電子電子機器、軽量かつ高強度構造への航空宇宙シフトであり、各用途は熱、化学物質、機械的ストレスに耐える材料に依存しています。サプライヤーは、規制の禁止を先取りしてPFASフリーの化学物質を急速に商品化する一方、積層造形によって複雑なスペア部品やカスタムメイドの医療部品に新たなルートが開かれています。アジア太平洋地域は量的なリーダーシップを維持し、北米は技術採用を推進し、ヨーロッパは持続可能性基準を策定し、耐熱性ポリマー市場は技術革新主導の着実な成長へと舵を切っています。競争の激しさは依然として緩やかであり、ニッチな専門企業が新たな用途でシェアを確保する一方で、大手既存企業によるポートフォリオの売却が参入を再構築しています。

航空宇宙および自動車部品における高い需要

航空機メーカーは、金属から連続繊維の熱可塑性複合材への移行を加速しており、疲労性能を損なうことなく、より速い組み立て速度を可能にしています。エアバスとボーイングは、単通路ジェット機の月産100機超を目標に掲げ、軽量化と生産効率向上のためにポリエーテル-エーテル-ケトン(PEEK)とポリフェニレンサルファイド(PPS)構造に大きく依存しています [1]エアバス、「A320ファミリーの月産率ガイダンス」、airbus.com 。電気自動車のバッテリーハウジングには、炭素繊維強化ポリエーテルエーテルケトン(PEEK)が採用され、50%の軽量化と精密な寸法公差を実現し、相手先商標製品製造会社(OEM)による航続距離の延長に貢献しています。また、相手先商標製品メーカー(OEM)の認定パイプラインには、バイオ由来の製品も含まれており、将来的な供給の多様化を示唆しています。両分野にわたる強固な調達パイプラインが、耐熱ポリマー市場のベースライン成長を支えています。

小型化された電気アセンブリの優れた保護性能

先進的なポリイミドは 400℃を超える耐熱性と銅にマッチした拡張性を併せ持ち、AI サーバーや 5G 基地局の細線回路を可能にします。デュポンのサーキュポジットSAP8000めっき化学とマイクロフィルSFP-II-M銅フィルは、これらのフィルムとペアになって、高電流密度下でのビアボイドを防ぎます。一方、半導体工場はパーフルオロアルキルやポリフルオロアルキル物質(PFAS)処理助剤からの移行を進めています。フレキシブル有機発光ダイオード(OLED)ディスプレイも、数千回の折り曲げに耐える耐クラック性ポリイミドカバーフィルムの恩恵を受けています。これらの特性は、耐熱性ポリマー市場における継続的な材料代替を支えています。

EV用急速充電器のパワーエレクトロニクス採用急増

超高速の路上充電器は、プラスチックハウジングの表面温度が115℃を超え、連続電圧が1,000V近くになります。コベストロのMakrolon TCポリカーボネートは、350 kWモジュールのホットスポット温度を12℃下げ、強制空冷を不要にしました。セラニーズは、パワーカプラに理想的なV-0燃焼性と600V以上の比較トラッキング指数を兼ね備えたポリフェニレンサルファイド(PPS)と高温ナイロン(HTN)グレードを商品化しました。規制当局が98%のネットワーク稼働率基準を義務付ける中、事業者は10,000時間の熱老化に耐える樹脂を指定しています。これらの要件は、2030年までの充電ハードウェアにおける耐熱ポリマーの2桁の数量成長を強化します。

次世代航空機エンジン用積層造形スペア部品

NASAのHiCAMイニシアチブは、オートクレーブ外のPEEK複合材を検証し、機体リブの製造速度を6倍に高めることを目標としています。[2]NASA, “HiCAM: High-Rate Composite Aircraft Manufacturing,” nasa.gov. Victrex社のAM 200フィラメントがz軸強度の不足を解決し、標準的なPAEK原料よりも40%高い層間靭性を達成。オークリッジ国立研究所が、真空アシスト押出成形により気孔率を2%以下に低減し、ブリードエアシステム用ポリマーダクトの3Dプリントを可能にすることを実証。航空会社は、認定スペアのデジタル在庫を予見し、リードタイムを数ヶ月から数日に短縮。このようなブレークスルーは、従来の機械加工ルートを超えて、アクセス可能な耐熱ポリマー市場を拡大します。

不安定な原材料・エネルギーコスト

供給の混乱によりベンゼンとカプロラクタムの価格が上昇し、BASFは2024年6月にPA66コンパウンド価格に0.15米ドル/ポンドを上乗せすることになりました。同時に、カナダとメキシコから調達される特定のエンジニアリング樹脂に対する25%の関税が、アメリカ(米国)のコンバーターのコスト転嫁を脅かしています。ヨーロッパでのエネルギー高騰は重合諸経費を上昇させ、特殊コンパウンドのマージンを縮小させます。メーカー各社はリアルタイム分析を導入して原料の変動をヘッジしていますが、川下セクターのプロジェクト遅延によって引き取りが抑制されることもあります。このような変動は、耐熱性ポリマー市場全体の短期的な収益性を低下させます。

資本集約的な加工装置の必要性

ポリエーテルエーテルケトン(PEEK)の押出成形には、最高450℃のバレル温度と耐腐食性合金が要求され、生産能力1,000トン/年のラインコストは200万米ドルを超えます。積層造形には180℃の加熱室が必要で、品質管理には1台80万ドルもする多軸CT(コンピュータ断層検査)スキャナーが欠かせません。新興国の新規参入企業は、こうした投資を先送りすることが多く、供給の地理的集中を増幅させています。BASFのような大手既存企業は、2027年までの成長プロジェクトに68億ユーロの予算を計上しており、規模の優位性を強化し、生産能力の分散を遅らせています。これらのハードルは、特に価格に敏感な用途において、耐熱性ポリマー市場の拡大ペースを弱めています。

セグメント分析

種類別: フッ素樹脂優位にもかかわらずPEEKがイノベーションを牽引

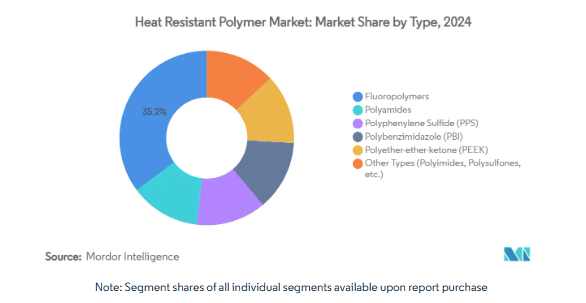

フッ素樹脂は、半導体、航空宇宙、化学処理環境における比類のない化学的不活性により、2024年の耐熱性樹脂市場シェアの35.18%を獲得。しかし、パーフルオロアルキル物質とポリフルオロアルキル物質(PFAS)をターゲットとする規制の逆風が、PPSやポリスルホンなどの溶融加工可能な代替物質の試用を装置メーカー(OEM)に促しています。ポリエーテル-エーテル-ケトン(PEEK)は、最も速い7.82%のCAGRを記録し、脊椎ケージにおける生体適合性と複雑な格子インプラントにおける印刷可能性から利益を得ています。ビクトレックス社とソルベイ社は、米国材料試験協会(ASTM)F2026の認定を受けた医療グレードのフィラメントを発売し、病院での採用を加速しています。積層造形では、ポリエーテルエーテルケトン(PEEK)の粉末床溶融量が2030年までに1,200トンを超えると予測され、この材料の耐熱性ポリマー市場規模が拡大します。SyensqoのRyton PPS XE-5000は、200°Cで1,200 psiのパイプの押出成形を可能にし、アグレッシブな化学サービスラインにドロップインのアップグレードを提供します。ポリベンゾイミダゾールと特殊ポリイミドは、300℃を超えるサーマルシールドとメンブレンセパレーターにおいて、ニッチながら不可欠な存在であり、耐熱ポリマー市場においてプレミアム価格帯を維持しています。

エンドユーザー産業別: 自動車の電動化が需要を加速

バッテリーモジュール、電子モーターハウジング、配電部品に幅広く採用されていることから、2024年の耐熱ポリマー市場規模は自動車産業が42.67%でトップ。電動化車両の販売増が見込まれ、2030年までの年平均成長率は7.91%で、150℃の連続使用で寸法安定性を発揮するセラニーズのバッテリーエンドプレート用Zytel HTN FR53G50NHなどの材料がこれを支えています。熱可塑性プラスチック複合材のリブやナセルは、組み立て時間を最大30%短縮します。電気・電子分野では、5Gの普及やAIデータセンターの拡張に伴い、低損失の誘電体フィルムや高CTIコネクタが求められています。産業機械では、腐食性の高いポンプのステンレス鋼の代わりにポリフェニレンサルファイド(PPS)およびポリスルホン(PSU)グレードが使用され、メンテナンスのダウンタイムが削減されます。FDA(米国食品医薬品局)によるポリエーテル-エーテル-ケトン(PEEK)ベースの頭蓋インプラントの認可により、世界中で年間35万件以上の手術が行われる可能性があり、耐熱性ポリマー市場の医療グレードのサプライヤーにとって回復力のある収益源となっています。

地域分析

アジア太平洋地域は、2024年に53.18%の圧倒的な耐熱性ポリマー市場シェアを維持し、2030年まで毎年7.56%の成長が予測されています。中国の「メイド・イン・チャイナ2025」半導体ロードマップは、先端リソグラフィ装置用シールのポリマー需要を促進し、同国の電気自動車(EV)生産は世界生産高の60%を占め、熱管理樹脂の長期的な消費を確保します。バイオマス由来のアクリロニトリル・ブタジエン・スチレン(ABS)のパイロットプラントは2025年10月の稼働を予定しており、大規模なバイオ原料の統合を実証しています。韓国の東レ・アドバンスト・マテリアルズ・ユニットが群山で年産5,000トンのPPS生産能力を追加し、地域の供給安定性を強化。インドでは、民間航空機の現地組立に意欲を燃やしており、国内の熱可塑性樹脂複合材設備への投資を促し、耐熱ポリマー市場をさらに拡大します。

北米は依然として技術インキュベーターです。米国は、NASAがHiCAM(Hi-Rate Composite Aircraft Manufacturing)複合材研究を支援するなど、連邦政府資金を航空宇宙イノベーションに投入しています。カナダとメキシコは、アメリカ大陸のサプライチェーンに深く関与していますが、関税の不確実性に直面しており、押出成形能力を南へ再配分する可能性があります。アメリカのOEM3社による電動ピックアップ・プログラムでは、難燃性PPSバッテリー・シールドの複数年にわたる大規模な発注が行われており、ポリマーの安定的なプルスルーを支えています。耐熱ポリマー市場の約21%を占めるヨーロッパでは、規制の変革が進んでいます。フランスは2025年2月に化粧品と一部の繊維製品にPFASを使用することを禁止し、欧州化学品庁は10,000を超える物質に影響を与える可能性のある広範な規制の草案を作成中です。この法制化の機運は代替への取り組みを加速させ、フッ素を含まない代替物質の研究開発費を後押しします。

南米、中東、アフリカなどの残りの地域は、現在の耐熱性ポリマー市場規模の8%未満ですが、長期的な上昇余地があります。ブラジルのハイブリッド電気バス計画やチリの銅採掘保守ニーズは、いずれも高温ナイロン部品を指定しています。サウジアラビアの「ビジョン2030」による石油化学事業の拡大は樹脂原料の統合を後押しし、南アフリカの再生可能エネルギー建設は紫外線に安定したポリマー製ハウジングを要求しています。生産能力の増強は資本コストの関係で遅れていますが、OEMの現地化目標や輸入代替インセンティブにより、2030年まで徐々にシェアが拡大する見通しです。

競争環境

耐熱性ポリマー市場には、世界的な大手企業と専門企業がバランスよく参入しています。BASF、ダイキン工業、デュポン、ソルベイ、ビクトレックスは、統合された原料や複数地域の工場に支えられ、総体として売上シェアの大半を占めています。ビクトレックス社はポリエーテルエーテルケトン(PEEK)業界のピュアプレイヤーとして著名であり、IPに裏打ちされた医療用および航空宇宙用グレードを通じて二桁のEBITDAマージンを維持しています。バイオに有利なポリアリールエーテルケトンや無溶剤フッ素樹脂コーティングの特許出願が急増しており、業界の循環型への軸足を反映しています。また、サプライヤーはクローズドループリサイクルに投資しており、ソルベイはイタリアで、航空宇宙仕様に適合する30%リサイクルのポリフェニレンサルファイド(PPS)ペレットグレードを生産するパイロットラインを導入しました。

最近の業界動向

- 2025年7月 アルケマは、シンガポール工場に高性能耐熱ポリマーである透明ポリアミド「リルサンクリア」ユニットを新設するため、2,000万米ドルを投資する計画を発表。操業開始は2026年第1四半期の予定。

- 2024年7月 アルファ・ケミストリーは、PTFE(ポリテトラフルオロエチレン)、PCTFE(ポリクロロトリフルオロエチレン)、ETFE(エチレンテトラフルオロエチレン)、その他様々なフッ素樹脂コーティングを含む高性能フッ素樹脂材料の多様な選択肢を導入することにより、製品ラインナップを拡大しました。これらのフッ素樹脂材料は耐熱性があります。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 航空宇宙・自動車部品における高い需要

- 4.2.2 小型化された電気アセンブリの優れた保護性能

- 4.2.3 EV急速充電器用パワーエレクトロニクスの採用急増

- 4.2.4 次世代航空機エンジン用積層造形部品

- 4.2.5 パーフルオロアルキル物質(PFAS)フリー高熱ポリマーの規制追い風

- 4.3 市場の抑制要因

- 4.3.1 不安定な原材料・エネルギーコスト

- 4.3.2 資本集約的な加工装置の必要性

- 4.3.3 世界的に迫るフッ素樹脂への過フッ素・ポリフッ化アルキル物質(PFAS)規制

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模・成長予測(金額)

- 5.1 種類別

- 5.1.1 フッ素樹脂

- 5.1.2 ポリアミド

- 5.1.3 ポリフェニレンサルファイド(PPS)

- 5.1.4 ポリベンズイミダゾール(PBI)

- 5.1.5 ポリエーテル-エーテル-ケトン(PEEK)

- 5.1.6 種類別(ポリイミド、ポリスルホンなど)

- 5.2 エンドユーザー産業別

- 5.2.1 自動車

- 5.2.2 航空宇宙・防衛

- 5.2.3 電気・電子

- 5.2.4 産業装置

- 5.2.5 海洋

- 5.2.6 その他のエンドユーザー産業(ヘルスケアなど)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋諸国

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 ノルディック諸国

- 5.3.3.8 その他のヨーロッパ諸国

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米諸国

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能な限り財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

-

- 6.4.1 Alfa Chemistry

- 6.4.2 Arkema

- 6.4.3 BASF SE

- 6.4.4 Celanese Corporation

- 6.4.5 Covestro AG

- 6.4.6 Daikin Industries, Ltd.

- 6.4.7 DIC Corporation

- 6.4.8 DuPont

- 6.4.9 EMS-CHEMIE HOLDING AG

- 6.4.10 Ensinger GmbH

- 6.4.11 Evonik Industries AG

- 6.4.12 Honeywell International Inc.

- 6.4.13 LANXESS

- 6.4.14 Mitsubishi Chemical Group Corporation.

- 6.4.15 PBI Performance Products Inc.

- 6.4.16 Polyplastics Co., Ltd.

- 6.4.17 RTP Company

- 6.4.18 SABIC

- 6.4.19 Solvay

- 6.4.20 Toray Industries Inc.

- 6.4.21 Victrex plc

-

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 ポリマーの混合物へのナノ粒子の添加

本レポートで扱う主な質問

耐熱性ポリマー市場の現在の規模は?

耐熱性ポリマー市場は、2025年に1,324万米ドルで、2030年には1,792万米ドルに達すると予測されています。

最も急速に成長しているセグメントは?

ポリエーテルエーテルケトン(PEEK)が最も急成長しているポリマーの種類別で、2030年までの年平均成長率は7.82%と予測されています。

自動車セクターの優位性は?

自動車用途は2024年に市場の42.67%を占め、今後5年間は年率7.91%で成長すると予測されています。

アジア太平洋地域が重要な理由は?

アジア太平洋地域は、電気自動車(EV)、電子機器、航空宇宙産業の規模が大きいため、53.18%の市場シェアを占めており、2030年まで年率7.56%の成長が見込まれています。

ペルフルオロアルキル物質(PFAS)規制の影響は?

ヨーロッパと北米の一部で間近に迫っている禁止措置により、フッ素を含まない代替物質への移行が加速し、ポリフェニレンサルファイド(PPS)、ポリエーテルエーテルケトン(PEEK)、新規バイオベース化学物質に新たなビジネスチャンスが広がっています。

*** 本調査レポートに関するお問い合わせ ***