世界の高密度SPI NORフラッシュ市場:密度 (1Gb~2Gb, 2Gb~4Gb, 4Gb~8Gb)、インターフェース方式 (デュアルIO, オクタルIO, クアッドIO)、パッケージタイプ、エンドユーザー別 – グローバル予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**高密度SPI NORフラッシュ市場:詳細分析と将来展望**

**市場概要**

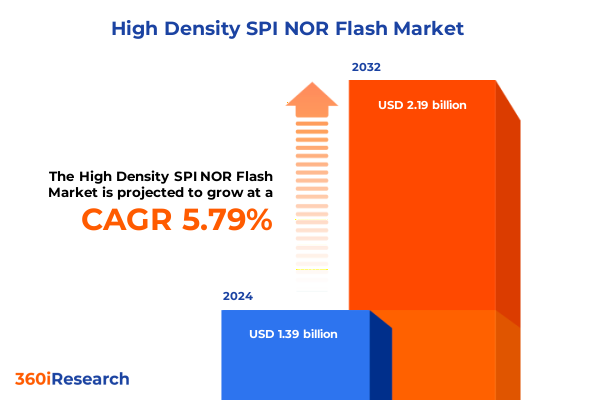

高密度SPI NORフラッシュ市場は、2024年に13.9億米ドルと推定され、2025年には14.6億米ドルに達すると予測されています。その後、年平均成長率(CAGR)5.79%で成長し、2032年には21.9億米ドルに達する見込みです。この非揮発性メモリソリューションは、現代の組み込みシステムにおいて極めて重要な役割を担っており、高い信頼性、堅牢なデータ保持能力、そして今日の電子アプリケーションの厳しい要件に対応するコンパクトなフォームファクタを兼ね備えています。シリアルペリフェラルインターフェース(SPI)を活用することで、ボードレイアウトの合理化とピン数の削減を実現し、ハードウェアエンジニアの設計柔軟性を大幅に向上させています。デバイスが小型化し、より大容量かつ高速な性能が求められる中、SPI NORフラッシュの密度進化はこれらの課題に対応する上で不可欠であることが証明されています。自動車エレクトロニクス、産業用IoT、次世代通信といった分野の成長が、高密度SPI NORフラッシュの高度な機能セットを牽引しています。設計者は、極めてコンパクトなフットプリント内で、高速ランダム読み出し機能、低消費電力、およびセキュアなデータストレージを期待しています。これに応えるため、サプライヤーは、性能や信頼性を損なうことなく1ギガビットを超える密度を実現するために、ダイ技術とインターフェースプロトコルの改良に注力しています。本報告書は、この市場セグメントを形成する主要な進展を抽出し、変革的な技術的変化、2025年の米国関税変更の影響、重要なセグメンテーションと地域的洞察を詳細に分析しています。また、主要企業の戦略、業界リーダーへの実用的なガイダンス、透明性の高い調査方法論も提示され、ステークホルダーが高密度SPI NORフラッシュ市場のダイナミクスについて明確かつ信頼できる視点を得られるように構成されています。

**成長要因**

**技術的進歩と業界の変化:**

高密度SPI NORフラッシュの市場は、インターフェースプロトコルとダイアーキテクチャの進歩により、急速な変革を遂げています。近年、シングルIOからクワッドIO、さらにはオクタIOインターフェースへの移行により、並列データレーンが解放され、5Gインフラやエッジコンピューティングなど、高いスループットが不可欠なアプリケーションにおいて、読み出し帯域幅が大幅に向上しました。同時に、より微細なプロセスノードと洗練されたリソグラフィ技術により、メーカーはより小さなダイサイズに高密度を詰め込むことが可能になり、費用対効果の高い高性能メモリモジュールの道を開いています。さらに、パッケージングの革新もこれらのダイおよびインターフェースの発展を補完しています。超薄型WSON8およびUSON8パッケージの導入により、設計者は高密度メモリを厳しく制約されたPCBに統合できるようになりました。一方、従来のBGAおよびSOP8フォーマットは、高信頼性およびコスト重視の市場を引き続きサポートしています。物理的な進歩と並行して、コマンドセットとセキュリティ機能の調和を目的とした一連の業界標準化イニシアチブが、ファームウェア開発の簡素化と複数のベンダーのデバイス間の相互運用性を促進することで、エコシステムの採用を加速させています。これらの変化が収束するにつれて、市場ではサプライヤーのロードマップの再構成が進んでいます。企業は高帯域幅ソリューションに注力し、次世代パッケージングに投資しており、性能、セキュリティ、互換性のベンチマークを設定するための協力的なアライアンスが形成されています。ダイの微細化、インターフェースの進化、そして業界横断的な協力のこの融合は、高密度SPI NORフラッシュ市場を新たな能力と市場関連性の時代へと推進しています。

**地域別ダイナミクス:**

地域別のダイナミクスは、高密度SPI NORフラッシュの需要において顕著な傾向を示しています。米州では、堅牢な自動車製造エコシステムとコネクテッドカーメモリソリューションの急成長により、需要が顕著です。北米における研究開発イニシアチブは、インターフェーススループットの限界を押し広げ続けており、これは厳格な規制基準に準拠するための性能とセキュリティ認証を優先する高度なユーザーベースを反映しています。欧州、中東、アフリカ (EMEA) では、大規模な通信インフラの展開と防衛近代化プログラムによって、高密度SPI NORフラッシュの導入が推進されています。長期的なコンポーネントの可用性と環境耐性への重点は、延長されたライフサイクルサポートと厳格な認定プロセスを備えたモジュールへの投資を促しており、これはサプライチェーンの安定性と進化する規制フレームワークへの準拠に焦点を当てる地域の姿勢を反映しています。アジア太平洋地域は、消費者向けエレクトロニクスおよびIoTデバイスの製造拠点として際立っており、主要な半導体ファウンドリとアセンブリハウスがコストを削減しつつ、イノベーションサイクルを加速させています。高密度メモリモジュールは、ウェアラブルエレクトロニクス、スマートホーム製品、産業オートメーションプラットフォームに急速に統合されており、積極的なインフラ開発と地域全体での先進技術採用に対する政府のインセンティブによって後押しされています。

**展望**

**2025年米国関税調整の包括的影響:**

2025年初頭に施行された新たな米国関税は、高密度SPI NORフラッシュのサプライチェーンに重大な影響をもたらしました。半導体部品に対する輸入関税は、調達戦略の見直しを促し、一部のメーカーはコストへの影響を最小限に抑えるため、東南アジアの代替生産拠点を模索しています。その結果、物流ルートとサプライヤーポートフォリオは、関税負担と主要エンド市場への近接性のバランスを取るために再構築されています。これらの関税調整は、メモリ生産者とOEM間の交渉力学にも影響を与えています。コスト上昇に起因する価格上昇は、買い手が予測可能な価格で安定した供給を確保しようとするため、長期契約とアライアンスベースの調達モデルを奨励しています。並行して、一部のエンドユーザーは、潜在的な混乱を緩和し、製品ライン全体で設計の継続性を維持することを目的として、二次サプライヤーの社内認定プロセスを加速させています。これに対応して、主要なフラッシュメモリベンダーは、グローバルな製造拠点を再検討しています。地域のアセンブリ施設への戦略的投資と柔軟な生産能力の拡大は、バリューチェーンの重要な段階を現地化し、輸入課税への露出を減らすことを目指しています。これらの措置は、強化された関税計画と関税還付メカニズムと相まって、マージンを維持し、多様なアプリケーションへの高密度SPI NORフラッシュソリューションの途切れない供給を確保するために不可欠です。

**エンドユーザー、密度、インターフェース、パッケージに基づくセグメンテーションの洞察:**

エンドユーザーセグメンテーションの洞察は、航空宇宙および防衛アプリケーションにおける厳格な品質基準と広範な温度範囲の重要性、自動車分野におけるOTA(Over-The-Air)アップグレード機能と車載インフォテインメントへの焦点など、多様な性能と信頼性の要件を明らかにしています。民生用電子機器は、高速起動シーケンスとファームウェアストレージのための中程度の密度を要求し、産業用アプリケーションは過酷な条件下での耐久性を重視し、通信システムはネットワーク起動と設定タスクのための迅速なデータアクセスを優先します。密度セグメンテーションは、段階的な採用パターンを示しており、4Gbから8Gbの範囲のモジュールは、主流の組み込み設計において容量とコスト効率のバランスを提供します。8Gbを超える密度のデバイスは、広範なコードストレージとデータロギングを必要とするアプリケーションで牽引力を増しており、一方、1Gbから2Gbおよび2Gbから4Gbのセグメントは、レガシープラットフォームとコスト重視の展開にとって不可欠なままです。512Mbから1Gbの間の低密度製品は、最小限の不揮発性メモリリソースを必要とするニッチなユースケースを引き続きサポートしています。インターフェースの好みは市場をさらに多様化させており、クワッドIOインターフェースは、低遅延と高データスループットの両方を求めるアプリケーションのデフォルトとなっています。オクタIOソリューションは、最大の帯域幅が不可欠な場合に登場しており、デュアルIOインターフェースは、性能と消費電力のバランスを取るシナリオで存続しています。シングルIOは、より複雑なインターフェースへの移行が不要な既存の製品ラインで依然として使用されています。パッケージングの選択は、熱性能とボード統合の両方に影響を与え、WSON8およびUSON8フォーマットは、コンパクトな設計と効率的な熱放散のために好まれ、BGAパッケージは、堅牢なワイヤーボンド相互接続を必要とする高信頼性システムのニーズに対応します。SOP8は、高度なパッケージングによる付加価値が限定的なエントリーレベルおよび産業グレードのアプリケーションにとって、費用対効果の高い選択肢であり続けています。

**競争環境と戦略的提言:**

競争環境は、確立された半導体メーカーが、ターゲットを絞った買収と共同開発契約を通じて高密度SPI NORフラッシュのポートフォリオを強化していることで特徴づけられます。主要ベンダーは、ウェーハ製造能力を拡大し、次世代プロセスノードを導入して、歩留まりを向上させ、ビットあたりのコストを削減しています。一方、一部のメモリサプライヤーは、OEMと戦略的パートナーシップを構築し、独自のセキュリティ機能とインターフェース強化を組み込んだオーダーメイドのソリューションを共同開発しています。並行して、専門のファウンドリはパッケージングの専門家と連携し、熱性能を犠牲にすることなくボードスペースの削減という顧客の要求に応えるため、超小型フォームファクタを先駆けて開発しています。一部の技術革新企業は、ファームウェア駆動の性能最適化と強化されたエラー訂正アルゴリズムを通じて差別化を図り、自動車運転支援システムやネットワークデバイスなど、速度とデータ整合性の両方を必要とするセグメントをターゲットにしています。競争上のポジショニングは、サービスレベルのコミットメントによってさらに影響を受け、主要サプライヤーは、製品認定サイクルを短縮する延長サポート契約と共同設計サービスを提供しています。このサービス中心のアプローチは、複雑なアプリケーションエコシステムをナビゲートする顧客にとっての価値を高め、高密度SPI NORフラッシュモジュールを高度なシステムアーキテクチャに迅速に市場投入し、よりスムーズに統合することを可能にします。業界リーダーは、進行中の貿易政策変更の波及効果を軽減するために、サプライヤー基盤の多様化を優先すべきです。二次調達契約を確立し、代替のファウンドリおよびアセンブリプロバイダーを認定することは、回復力を高め、価格交渉における交渉力を提供します。同時に、次世代インターフェース技術、特にオクタIOおよび新たな高速バリアントへの投資は、ネットワークインフラストラクチャやエッジAIなどの帯域幅に敏感なアプリケーションにおける需要を獲得するために企業を位置づけるでしょう。自動車OEMや産業システムインテグレーターとの戦略的連携は、特注機能を備えたメモリモジュールを共同設計する機会を解き放ち、長期的な協力と知的財産の共有を促進します。さらに、超薄型WSON8およびUSON8フォーマットへのパッケージング能力の向上は、ボードスペースに制約のある設計者にアピールする一方で、レガシーおよび高信頼性セグメント向けに費用対効果の高いSOP8およびBGAの提供を維持します。最後に、政策動向と関税フレームワークへの積極的な関与は、より正確なコストモデリングと契約構造化を可能にします。関税還付メカニズムを組み込み、地域のアセンブリハブを探索することで、組織は競争力のある価格設定を維持し、供給リードタイムを短縮し、世界中の顧客への高密度SPI NORフラッシュソリューションの継続的な提供を確実にします。

以下に、ご指定の「高密度SPI NORフラッシュ」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

* **序文**

* **市場セグメンテーションと対象範囲**

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* IoTセキュリティ強化のための**高密度SPI NORフラッシュ**におけるハードウェアベースの暗号化と認証の統合

* リソース制約のあるエッジデバイスでのコード実行を高速化するためのオクタルDDR SPI NORフラッシュインターフェースの採用

* コンパクトなアプリケーションでのPCBフットプリントを最小化するための3D積層**高密度SPI NORフラッシュ**アーキテクチャの開発

* SPI NORフラッシュ向け28nm以下のプロセスノードを進化させるための主要ファウンドリとメモリベンダー間の協力

* 超低消費電力のコンシューマーおよびウェアラブルエレクトロニクス向け**高密度SPI NORフラッシュ**における低電圧動作の最適化

* 先進運転支援システムおよび車載インフォテインメントシステム向け車載認定SPI NORフラッシュソリューションの拡大

* ファームウェアアップデートと起動時間を効率化するための**高密度SPI NORフラッシュ**における実行インプレース機能の統合

* コスト効率とサプライチェーンの回復力を向上させるためのSPI NORサプライヤー間の戦略的パートナーシップと統合

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **高密度SPI NORフラッシュ市場:密度別**

* 1Gb~2Gb

* 2Gb~4Gb

* 4Gb~8Gb

* 512Mb~1Gb

* 8Gb超

* **高密度SPI NORフラッシュ市場:インターフェースタイプ別**

* デュアルIO

* オクタルIO

* クアッドIO

* シングルIO

* **高密度SPI NORフラッシュ市場:パッケージタイプ別**

* BGA

* SOP8

* USON8

* WSON8

* **高密度SPI NORフラッシュ市場:エンドユーザー別**

* 航空宇宙・防衛

* 自動車

* 家庭用電化製品

* 産業用

* 通信

* **高密度SPI NORフラッシュ市場:地域別**

* 米州

* 北米

* 中南米

* 欧州・中東・アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **高密度SPI NORフラッシュ市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **高密度SPI NORフラッシュ市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Adesto Technologies Corporation

* Alliance Memory, Inc.

* AMIC Technology Corporation

* Cypress Semiconductor Corporation

* Elite Semiconductor Microelectronics Technology Inc.

* eMemory Technology

* Flexxon

* GigaDevice Semiconductor (Shanghai) Inc.

* Infineon Technologies AG

* Integrated Silicon Solution, Inc.

* Macronix International Co., Ltd.

* Macronix International Co., Ltd.

* Microchip Technology Incorporated

* Micron Technology, Inc.

* Micron Technology, Inc.

* Puya Semiconductor (Shanghai) Co., Ltd.

* Renesas Electronics Corporation

* Renesas Electronics Corporation

* Shanghai Fudan Microelectronics Group Co., Ltd.

* Smart Modular Technologies

* STMicroelectronics N.V.

* WINBOND ELECTRONICS CORPORAITON

* Winbond Electronics Corporation

* XTX Technology Inc.

* Zhuhai Boya Technology Co., Ltd.

—

**図目次 [合計: 28]**

1. 世界の**高密度SPI NORフラッシュ**市場規模、2018-2032年(百万米ドル)

2. 世界の**高密度SPI NORフラッシュ**市場規模:密度別、2024年対2032年(%)

3. 世界の**高密度SPI NORフラッシュ**市場規模:密度別、2024年対2025年対2032年(百万米ドル)

4. 世界の**高密度SPI NORフラッシュ**市場規模:インターフェースタイプ別、2024年対2032年(%)

5. 世界の**高密度SPI NORフラッシュ**市場規模:インターフェースタイプ別、2024年対2025年対2032年(百万米ドル)

6. 世界の**高密度SPI NORフラッシュ**市場規模:パッケージタイプ別、2024年対2032年(%)

7. 世界の**高密度SPI NORフラッシュ**市場規模:パッケージタイプ別、2024年対2025年対2032年(百万米ドル)

8. 世界の**高密度SPI NORフラッシュ**市場規模:エンドユーザー別、2024年対2032年(%)

9. 世界の**高密度SPI NORフラッシュ**市場規模:エンドユーザー別、2024年対2025年対2032年(百万米ドル)

10. 世界の**高密度SPI NORフラッシュ**市場規模:地域別、2024年対2025年対2032年(百万米ドル)

11. 米州**高密度SPI NORフラッシュ**市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

12. 北米**高密度SPI NORフラッシュ**市場規模:国別、2024年対2025年対2032年(百万米ドル)

13. 中南米**高密度SPI NORフラッシュ**市場規模:国別、2024年対2025年対2032年(百万米ドル)

14. 欧州・中東・アフリカ**高密度SPI NORフラッシュ**市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

15. 欧州**高密度SPI NORフラッシュ**市場規模:国別、2024年対2025年対2032年(百万米ドル)

16. 中東**高密度SPI NORフラッシュ**市場規模:国別、2024年対2025年対2032年(百万米ドル)

17. アフリカ**高密度SPI NORフラッシュ**市場規模:国別、2024年対2025年対2032年(百万米ドル)

18. アジア太平洋**高密度SPI NORフラッシュ**市場規模:国別、2024年対2025年対2032年(百万米ドル)

19. 世界の**高密度SPI NORフラッシュ**市場規模:グループ別、2024年対2025年対2032年(百万米ドル)

20. ASEAN**高密度SPI NORフラッシュ**市場規模:国別、2024年対2025年対2032年(百万米ドル)

21. GCC**高密度SPI NORフラッシュ**市場規模:国別、2024年対2025年対2032年(百万米ドル)

*(以降、図目次が途中で終了しているため、上記までを翻訳し、合計数を記載します。)*

—

**表目次 [合計: 387]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

現代の電子機器において、高密度SPI NORフラッシュは、その優れた特性から不可欠な存在となっています。組み込みシステムのファームウェアやOS、さらにはデータストレージとして広く採用されており、小型化、高速化、低消費電力化といった今日の厳しい要求に応える重要なコンポーネントです。この技術は、NOR型フラッシュメモリの持つ固有の利点と、シリアルペリフェラルインターフェース(SPI)の効率性を融合させ、さらに大容量化を推し進めることで、多岐にわたるアプリケーションに革新をもたらしています。

NORフラッシュメモリは、不揮発性メモリの一種であり、電源が供給されなくてもデータを保持するという特性を持ちます。特に、バイト単位でのランダムアクセスが可能であるため、CPUが直接メモリ上のコードを実行できるXIP(Execute In Place)機能をサポートします。これにより、外部RAMへのコード転送が不要となり、システムの起動時間を大幅に短縮し、全体的なパフォーマンス向上に寄与します。また、高い信頼性とデータ保持能力も、ミッションクリティカルなアプリケーションでの採用を後押ししており、ファームウェアの安定した動作を保証する上で極めて重要な役割を果たしています。

このNORフラッシュに採用されるSPI(Serial Peripheral Interface)は、シリアル通信プロトコルの一つであり、わずか数本の信号線で高速なデータ転送を実現します。パラレルインターフェースと比較してピン数が大幅に削減されるため、基板設計の簡素化、BOM(部品表)コストの削減、そしてデバイスの小型化に貢献します。初期のシングルSPIから、データ転送速度を向上させたデュアルSPI(DSPI)、クワッドSPI(QSPI)、さらにはオクタSPI(OSPI)へと進化を遂げ、ギガビット級の大容量化と高速アクセス要求に対応できるようになりました。これにより、より複雑なOSやアプリケーションをNORフラッシュに直接格納し、高速に実行することが可能となっています。

高密度化とは、単にメモリ容量が増大しただけでなく、微細化技術の進展により、より多くのデータを小さなフットプリントに集積することを意味します。これにより、複雑なOSやアプリケーション、大量のファームウェア、AIモデル、あるいはユーザーデータを一つのチップ内に格納することが可能となり、システム全体の統合度を高めます。高密度SPI NORフラッシュは、NORのXIP特性とSPIの低ピン数・高速性を兼ね備えることで、特に起動時間の短縮が求められるIoTデバイス、ウェアラブル、車載システム、産業機器などにおいて、その真価を発揮します。

その結果、システム設計者は、より少ない部品点数で高性能かつ省電力な製品を開発でき、市場投入までの時間を短縮できます。例えば、スマートウォッチのような小型デバイスでは、限られたスペースにOSとアプリケーションを格納し、瞬時の起動を可能にします。また、自動車のECU(電子制御ユニット)では、高い信頼性でファームウェアを保持し、安全な動作を保証します。さらに、AIエッジデバイスやネットワーク機器においても、複雑なアルゴリズムや設定データの高速アクセスを支える基盤として機能し、リアルタイム処理能力の向上に寄与しています。

今後も、IoTの普及やAI技術の進化に伴い、高密度SPI NORフラッシュへの要求はさらに高まるでしょう。より一層の高速化、低消費電力化、そしてセキュリティ機能の強化が求められると同時に、新しいインターフェース技術の導入も進むと考えられます。このように、高密度SPI NORフラッシュは、現代および未来の電子機器の進化を支える、極めて重要な不揮発性メモリソリューションであり続けるでしょう。