世界の高密度ポリエチレン(HDPE)ボトル市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

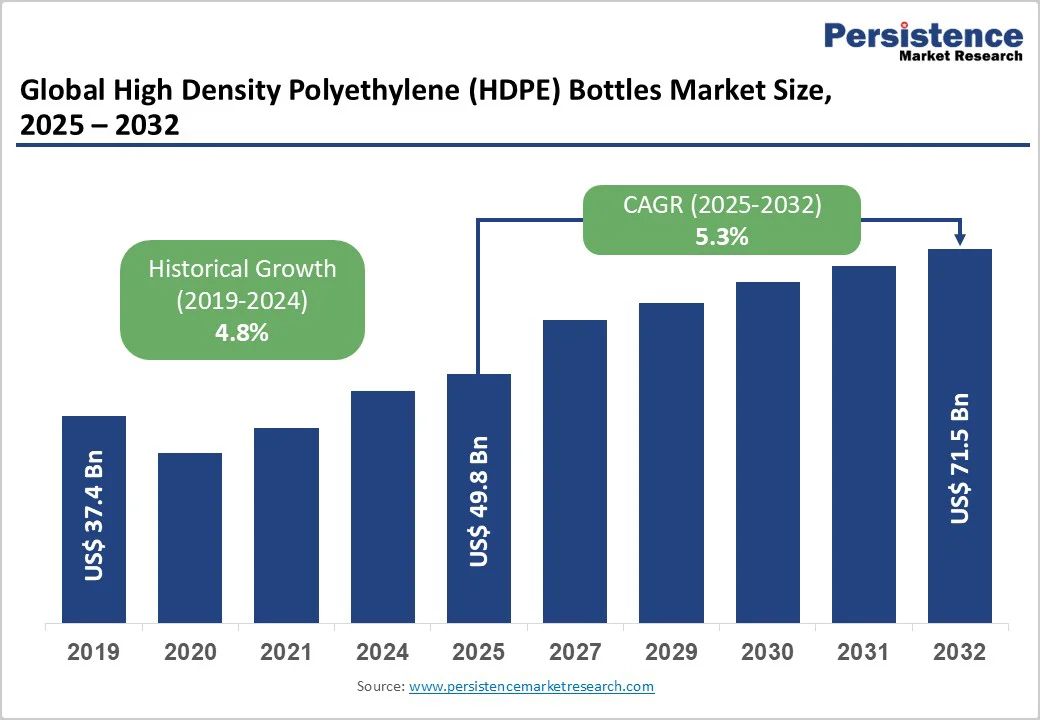

世界の高密度ポリエチレン(HDPE)ボトル市場は、2025年に約498億米ドルと見込まれ、2032年までに715億米ドルに達すると予測されており、2025年から2032年の予測期間中に年平均成長率(CAGR)5.3%で成長する見込みです。この成長は、三つの相互に関連するマクロ経済的および規制要因によって推進されています。具体的には、eコマースの普及が安全で軽量な包装ソリューションへの需要を高め、発展途上国における食品および飲料の消費増加が市場拡大をさらに後押ししています。また、EPR(拡張生産者責任)やEUの使い捨てプラスチック指令といった規制がリサイクルされたHDPEの採用を推進しており、先進的なリサイクル技術やバリア強化の配合によって、企業は成熟市場においてコスト効率、持続可能性、競争力の差別化を図っています。

規制の動向は、世界の高密度ポリエチレン(HDPE)ボトル市場に大きな影響を与えています。EUの使い捨てプラスチック指令やカナダおよび特定の米国州におけるEPRフレームワークは、製造業者に対して消費者から回収されたリサイクル素材を統合することを求めており、2030年までに25-50%の目標が設定されています。これらの規制は、経済サイクルからある程度保護されたリサイクルHDPEに対する構造的な需要を生み出しています。日本でも容器包装リサイクル法により、2025年には最低10%、2030年には25%のリサイクル素材の使用が求められており、飲料充填業者とリサイクル素材供給者との間での調達契約を促進しています。インドや中国などの新興市場でも地域のリサイクル義務が施行されており、国内での素材回収が優先されています。このような背景から、製造業者は原料とリサイクル原料のバランスを取るために、二元供給チェーンを導入する傾向が強まっています。

eコマースの拡大は、消費財や医薬品における包装需要を大きく変化させています。EUでは、オンライン小売が2020年の総売上の14.2%から2022年には17.1%に増加し、今後も拡大が見込まれています。このシフトは、取扱いストレス、温度変動、供給チェーンの遅延に耐えうる包装の需要を高めており、HDPEボトルはこれらの要求に非常に適しています。HDPEは優れた衝撃耐性、湿気バリア、熱安定性を提供し、損傷による返品や交換コストを最小限に抑えます。この成長は、特に高度な物流インフラを持つ地域で顕著であり、サードパーティの物流プロバイダーやブランドオーナーが共同で包装の最適化に取り組んでいます。

グローバルなHDPEボトルの収益性は、ポリエチレン原料の価格変動によってますます困難になっています。原油やエチレンの変動に密接に関連しており、長期契約を結んでいる製造業者には不安定要因が多く、中堅の変換業者には特に影響が大きくなります。コストの露出には、原料HDPEとリサイクルHDPEの両方が含まれ、収集率が需要を超えるとリサイクル素材のマージンが圧迫され、余剰在庫コストを吸収せざるを得なくなります。新興市場では、リサイクルインフラの不十分さが食品グレードのリサイクルHDPEに対する一時的なプレミアムを生むこともあり、時にはバージン樹脂よりも15-25%高くなることがあります。これによって競争のダイナミクスが変わり、サプライチェーンとコストの変動を管理できる大規模な垂直統合製造者が有利になります。

新興市場は、HDPEボトル製造業者にとってローカライズされたリサイクル事業を展開し、循環経済への移行を支援する大きな機会を提供しています。インド、東南アジア、ラテンアメリカの政府は、機械的および化学的リサイクル施設への投資を進めており、インドの国家プラスチックミッションは2030年までに年間500万トン以上の回収を目指しています。地域のリサイクルパートナーシップを確立し、社内再処理能力を持つ製造業者は、プレミアム価格を請求し、長期契約を確保することができます。

リサイクルHDPEは、最も急成長している素材セグメントであり、ボトル生産者、廃棄物管理企業、ブランドオーナーの間の垂直統合が原料HDPE依存を減少させ、消費者からのHDPEを収益化します。HDPEの配合技術の進歩は、バリア強化やリサイクル素材の汚染耐性に焦点を当てたR&Dに投資する製造業者にとって顕著な差別化機会を提供します。現在、リサイクルHDPE(rHDPE)は、汚染の懸念や感覚特性の劣化により食品接触用途での採用が制限されており、低価値の非食品セグメントに使用が限定されています。しかし、食品グレードのrHDPEを一貫して可能にする新しい機械的選別および化学的前処理技術は、最も急成長しているセグメントにおける市場シェアの22.3%の成長を解き放つ可能性があります。

バージンHDPEは、確立されたサプライチェーンインフラ、安定した素材仕様、さまざまな用途での実績により、72.0%の市場シェアを保持しており、依然として市場を支配しています。ブランドオーナーとの長年の関係、製造認証、規制承認などの構造的な利点により、代替配合の採用には高い切り替えコストが存在します。バージンHDPEの需要は特に食品および飲料用途に集中しており、厳しい素材の純度や汚染感受性の要件がリサイクル素材の使用を制限しています。

高密度ポリエチレン(HDPE)ボトル市場の容量別分析によると、101-500mlのボトル容量が39.8%の市場シェアを示し、家庭用化学製品、パーソナルケア製品、中規模食品および飲料消費パターンにおいて支配的な地位を反映しています。この容量範囲は、さまざまな用途要件における多様性を示し、中規模コンテナの寸法に固有の標準化されたブロー成形プロセスと物流コスト管理を通じて製造効率を最適化します。

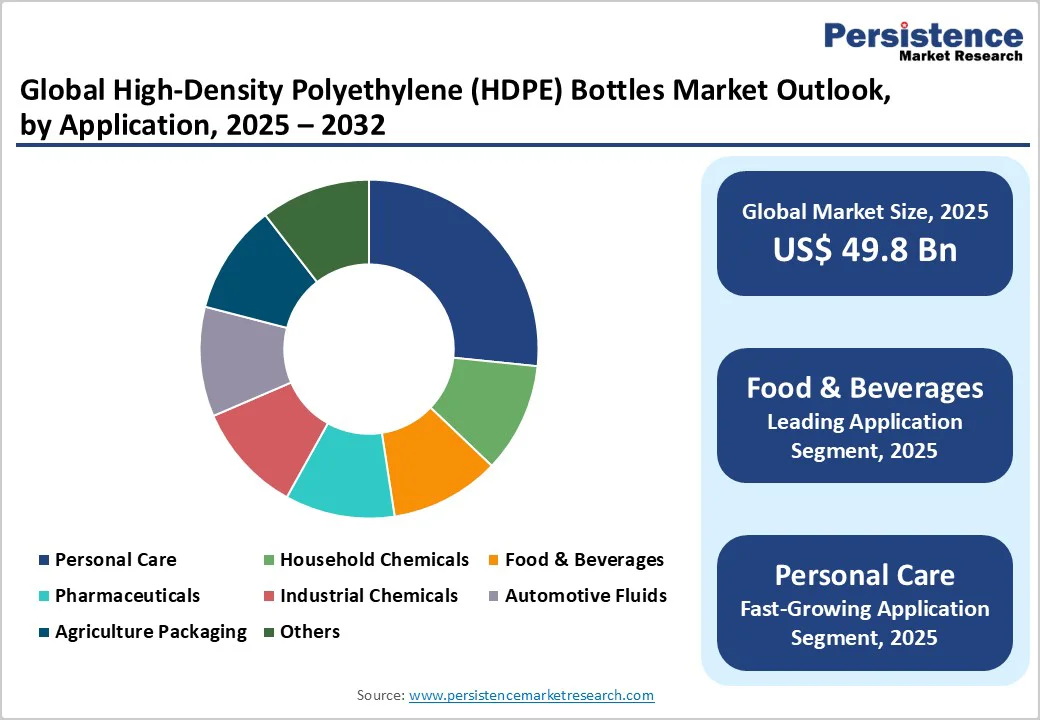

501-1000mlの容量は、食品および飲料カテゴリーにおける大規模単回使用フォーマットへの消費パターンの変化により、最も急成長している市場の軌跡を示しています。食品および飲料用途は、世界の高密度ポリエチレン(HDPE)ボトル市場の28.1%を占めており、飲料容器化に対するHDPEの優れた適合性を示しています。HDPEは優れた湿気バリア特性、化学的不活性、および複数の法域における厳格な食品安全規制の遵守を提供します。乳製品パッケージング、果汁容器、食用油の配合に広く使用されており、長期的な棚持ち安定性と消費者の利便性から代替材料に対する選好を強化しています。

パーソナルケア用途は、HDPEボトル市場で最も急成長しているセグメントを示しており、新興市場における急速な都市化、女性の労働力参加の増加、パーソナルケア製品の需要の高まりが要因です。ブランドオーナーは、ポートフォリオ全体で製品フォーマットを多様化し、HDPEの多様性とリサイクル可能性を活用して、進化する消費者の好みに応える革新的な包装ソリューションを導入しています。

東アジアは高密度ポリエチレン(HDPE)ボトル市場で最も急成長している地域市場であり、中国とインドは世界的な需要拡大において重要な役割を果たしています。政府の公式な生産能力拡大の取り組みは、製造のローカリゼーションの優先事項を直接反映しており、シノペックは2024年にマオミン石油化学コンプレックスのHDPE生産を年間50万トン拡大し、国内の消費需要に対応し、輸入依存を減少させています。地域の主要な発展は、発展段階の違いを考慮しつつ、欧州および北米の持続可能性基準に整合する規制フレームワークの実施へと向かっています。

日本のリサイクル素材の義務化規制(2025年には10%、2030年には25%)は、リサイクルHDPE市場の発展を支える明確な調達義務を生み出し、回収インフラへの投資を促進しています。韓国でも2025年に施行される10%のリサイクル素材義務が、循環経済フレームワークに向けた地域の規制の収束をさらに強化し、リサイクル素材の供給チェーンと処理インフラの構造的需要を生み出しています。

ヨーロッパは2025年に世界市場シェアの約20.2%を占める第二の地域市場であり、規制環境の強度と循環経済フレームワークの実施が、他の先進地域に対して差別化された市場の動態を生み出しています。2023年には、欧州の包装市場が全ての素材カテゴリーで2140億ユーロ(2480億米ドル)に達し、HDPEは飲料、化学製品、家庭用製品の容器化において確立されたリーダーシップを維持しています。規制環境の影響は特にヨーロッパで顕著であり、使い捨てプラスチック指令や拡張生産者責任フレームワークが、バージン素材の消費やリサイクル素材の要件に制約を課しています。

北米は高密度ポリエチレン(HDPE)ボトル市場の最大地域市場であり、2025年には世界市場シェアの約33.2%を占めています。成熟した消費市場、確立された医薬品インフラ、プラスチック包装の革新や循環経済の実施を支持する規制環境が反映されています。特に米国市場は、食品・飲料、医薬品、パーソナルケアセグメントにおいて高度な需要動態を示しており、成熟したeコマース物流ネットワークが保護容器の必要性を高めています。

北米における主要なパフォーマンス指標は、確立された食品・飲料消費パターンが安定した基準需要を支え、加速する医薬品およびパーソナルケアセグメントの拡大と相まって、二重市場特性を反映しています。製造能力の利用率は、特にアムコが2024年10月にベリーグローバルの剛性プラスチック部門を84億米ドルで買収した後、tier-oneのプラスチック変換業者全体で高い効率レベルを示しています。規制環境の影響は北米で特に重要であり、厳格なFDA(食品医薬品局)およびUSP要件が、競争における差別化を推進しています。

世界の高密度ポリエチレン(HDPE)ボトル市場は、適度に統合されており、主要なプレーヤーがスケール、リサイクル能力、および先進的な成形技術を活用して地位を強化しています。主要企業であるアムコ、ベリーグローバル、アルプラ、プラスティパック、ゲレシマーハーAGは、パーソナルケア、家庭用、食品、産業用途において支配的です。これらの企業は、リサイクル素材の統合、軽量化、デザインのカスタマイズに注力し、持続可能性に関する規制やブランド要件に応えています。ソノコ・プロダクツやグラハム・パッケージングは地域生産を拡大し、高性能で特別なHDPEボトルソリューションを提供することで、競争をさらに激化させています。

高密度ポリエチレン(HDPE)ボトル市場は、2025年には498億米ドルと評価される見込みです。バージンHDPEセグメントは、2025年には約72.0%の市場シェアを保持すると予測されており、高密度ポリエチレン(HDPE)ボトル市場は2025年から2032年にかけてCAGR5.3%を記録する見込みです。この市場の成長は、リサイクル素材の統合を求める世界的な規制の義務や、拡大するeコマースおよび医薬品物流に起因する保護包装の需要の高まりによって主に推進されています。

「ローカライズされたリサイクルネットワークを通じて循環経済インフラを構築し、規制に準拠した食品グレードのリサイクルHDPEの配合を開発することで、重要な市場機会が存在しています。高密度ポリエチレン(HDPE)ボトル市場の主要なグローバルプレーヤーには、アムコ、ベリーグローバル、アルプラ、ゲレシマーハー、プラスティパック、ソノコ、バーク社、CLスミス、RPCグループ、グラハム・パッケージング、ナンパックなどが含まれます。」

Report Coverage & Structure

エグゼクティブサマリー

このレポートは、2025年および2032年におけるグローバル高密度ポリエチレン(HDPE)ボトル市場のスナップショットを提供します。市場機会評価では、2025年から2032年の間に予想される市場の成長をUS$ Bn単位で示し、主要市場トレンドや将来の市場予測も含まれています。プレミアム市場インサイトや業界の発展、主要市場イベントについても分析され、PMR分析と推奨事項が提供されます。

市場概要

市場のスコープと定義を説明し、HDPEボトル市場のダイナミクスを包括的に解析します。このセクションでは、市場の推進要因、抑制要因、機会、課題、主要トレンドに関する詳細な情報が提供され、業界の現状を把握するのに役立ちます。

製品ライフサイクル分析

製品のライフサイクルを分析し、HDPEボトルの価値連鎖を示します。これには、原材料供給者、製造業者、流通業者、最終使用産業のリスト、そして収益性分析が含まれ、業界全体の構造が明らかになります。

マクロ経済要因

このセクションでは、グローバルなセクターの展望、GDP成長見通し、その他のマクロ経済要因を分析し、HDPEボトル市場に対する経済的な影響を評価します。

価格トレンド分析(2019 – 2032年)

過去数年間の価格動向と、今後の価格に影響を与える主要な要因を考察します。また、材料タイプ、容量、用途別の価格、地域別の価格と製品の好みについても詳しく分析され、価格戦略を練るための洞察を提供します。

グローバル高密度ポリエチレン(HDPE)ボトル市場の見通し

2019年から2024年までの歴史的データと2025年から2032年までの予測を比較分析します。市場規模の年次成長率や絶対的な市場機会も示され、投資家やビジネスリーダーにとって有用な情報が提供されます。

市場セグメンテーション分析

このセクションでは、HDPEボトル市場をタイプ(バージンHDPE、リサイクルHDPE(rHDPE)、その他)、容量(100ml未満、101-500ml、501-1000ml、1000ml以上)、用途(パーソナルケア、家庭用化学薬品、食品・飲料、製薬、産業用化学薬品、自動車用流体、農業パッケージング、その他)に分けて詳細に分析します。各セグメントの市場の魅力を評価し、成長機会を明らかにします。

地域分析

地域別の市場規模と成長予測を示し、北米、欧州、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカを対象に詳細な分析を行います。各地域の市場の魅力を評価し、地域ごとの特性やニーズを考慮した戦略を策定するための情報を提供します。

競争環境

2025年の市場シェア分析を通じて、競争構造や市場の競争強度を評価します。競争ダッシュボードや実際の生産能力のマッピングが行われ、主要企業のプロファイル(概要、財務、戦略、最近の開発)が紹介されます。重要な企業には、Gerresheimer AG、Amcor plc、Berry Global Group, Inc.などが含まれ、各社の市場戦略が詳細に分析されます。

結論

このレポートは、高密度ポリエチレン(HDPE)ボトル市場の包括的な分析を提供し、市場のトレンド、成長機会、競争環境を理解するための貴重な情報源となります。市場の参加者は、このレポートを活用することで、戦略的な意思決定を支援し、将来の市場動向に基づいた投資計画を立てることができます。

*** 本調査レポートに関するお問い合わせ ***

高密度ポリエチレン(HDPE)ボトルは、プラスチック製の容器の一種で、高い密度を持つポリエチレン樹脂から作られています。HDPEは、軽量でありながら非常に強度が高く、耐久性に優れた材料であるため、様々な用途に利用されています。一般的に、HDPEは食品や飲料の容器、化学薬品の容器、日用品のパッケージなど、幅広い分野で使用されています。

HDPEボトルは、素材の特性により、優れた耐薬品性を持っています。これは、酸やアルカリ、油分などの化学物質に対して強い耐性を示すため、工業用途や化学製品の包装に非常に適しています。また、HDPEは紫外線に対する耐性もあり、直射日光下でも劣化しにくいという特徴があります。このため、屋外での使用にも適しており、農薬や肥料の容器としても広く使われています。

さらに、HDPEボトルはリサイクルが容易であることも大きな利点です。使用済みのボトルは、他のHDPE製品や新しいボトルに再加工することが可能で、環境への負担を軽減することに寄与しています。リサイクルのプロセスでは、HDPEボトルを洗浄し、粉砕して再成形することで、新しい製品を作ることができます。このリサイクル性により、持続可能な社会の実現にも貢献しています。

HDPEボトルには、さまざまな形状やサイズがあり、用途に応じて設計されています。例えば、飲料用ボトルは、持ちやすさや飲みやすさを考慮した形状になっていることが多いです。また、キャップやノズルのデザインも用途によって異なり、密閉性や使いやすさを重視したものが採用されています。最近では、デザイン性を重視したHDPEボトルも増えており、商品価値を高めるために視覚的な要素が考慮されています。

技術の進歩により、HDPEボトルの製造プロセスも進化しています。例えば、吹塑成形や射出成形といった技術を用いて、より精密で高品質なボトルを効率的に生産することができるようになっています。また、最近の研究では、バイオマス由来のポリエチレンを使用したHDPEボトルの開発も進められており、環境負荷の低減に寄与する可能性が期待されています。

このように、高密度ポリエチレン(HDPE)ボトルは、その特性や利点から、食品から工業製品まで幅広い用途で使用されており、今後もその需要は高まると考えられています。リサイクル可能な素材であることも、持続可能な社会の実現に向けて重要な要素となっています。HDPEボトルは、私たちの日常生活に欠かせない存在であり、その技術やデザインの進化がこれからも注目されることでしょう。