ヘリウムのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

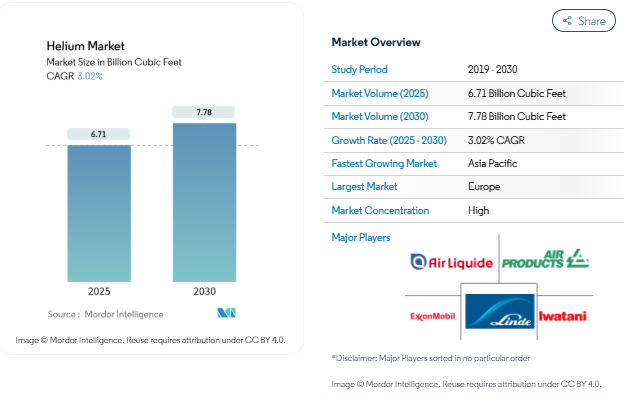

ヘリウム市場規模は2025年に67.1億立方フィートと推定され、予測期間中(2025-2030年)の年平均成長率は3.02%で、2030年には77.8億立方フィートに達する見込みです。

ヘリウム産業は、供給ダイナミクスの変化と技術の進歩によって大きな変貌を遂げています。主要なヘリウム生産者は、ヘリウム不足の懸念に対処するため、さまざまな地域に新たな施設を設立するなど、生産能力を積極的に拡大しています。例えば、カタールエナジーLNGは2023年10月、ヘリウムプラントが2027年までに稼動する予定であることを発表しました。また、この業界では新たなプレーヤーが台頭しており、2023年1月には南アフリカが世界で最も新しい液体ヘリウムの生産国となり、ヘリウム生産における世界8カ国の仲間入りを果たしました。このような供給源の多様化は、特に2024年1月に連邦ヘリウム備蓄が閉鎖されることを考えると、市場の安定にとって極めて重要です。

半導体・電子産業は、産業全体の幅広い技術進化を反映し、引き続きヘリウム需要の大きな原動力となっています。最近のデータによると、世界の半導体市場は2023年に5,759億9,000万米ドルに達し、2022年から0.3%増加しました。この業界の成長は、研究開発イニシアチブにおいて特に顕著であり、半導体製造施設に大規模な投資が行われています。例えば、2024年2月、TSMCは200億米ドルを超える投資で日本で2番目の半導体工場を建設する計画を発表し、ハイテク製造プロセスにおけるヘリウム需要の高まりを強調しています。

医療・ヘルスケア分野は、特にMRI技術や呼吸器治療など、ヘリウムのもう一つの重要な応用分野です。2024年1月現在、世界中で1億5,000万人以上の患者がMRI検査を受けており、年間約1,000万件の新たな検査が実施されています。医療業界におけるヘリウムへの依存は従来の用途を超え、呼吸器治療への採用が増加しています。最近の医療統計によると、インドだけでも呼吸器疾患が約1億人に影響を及ぼしていることを考えると、これは特に重要なことです。

航空宇宙と航空セクターは大幅に拡大中で、産業界によるヘリウム使用の新たな機会を生み出しています。ボーイングのCommercial Market Outlookによると、2042年までに42,595機の新しい民間ジェット機の需要が予測され、その価値は8兆米ドルに達します。この予測は、加圧およびパージシステムから製造プロセス用の制御された大気の生成に至るまで、様々な航空宇宙用途のヘリウム需要予測が大幅に増加することを示しています。この業界では、宇宙探査や衛星技術におけるヘリウムの革新的な用途も目撃されています。

ヘリウム市場規模は2025年に67.1億立方フィートと推定され、予測期間中(2025-2030年)の年平均成長率は3.02%で、2030年には77.8億立方フィートに達する見込みです。

ヘリウム産業は、供給ダイナミクスの変化と技術の進歩によって大きな変貌を遂げています。主要なヘリウム生産者は、ヘリウム不足の懸念に対処するため、さまざまな地域に新たな施設を設立するなど、生産能力を積極的に拡大しています。例えば、カタールエナジーLNGは2023年10月、ヘリウムプラントが2027年までに稼動する予定であることを発表しました。また、この業界では新たなプレーヤーが台頭しており、2023年1月には南アフリカが世界で最も新しい液体ヘリウムの生産国となり、ヘリウム生産における世界8カ国の仲間入りを果たしました。このような供給源の多様化は、特に2024年1月に連邦ヘリウム備蓄が閉鎖されることを考えると、市場の安定にとって極めて重要です。

半導体・電子産業は、産業全体の幅広い技術進化を反映し、引き続きヘリウム需要の大きな原動力となっています。最近のデータによると、世界の半導体市場は2023年に5,759億9,000万米ドルに達し、2022年から0.3%増加しました。この業界の成長は、研究開発イニシアチブにおいて特に顕著であり、半導体製造施設に大規模な投資が行われています。例えば、2024年2月、TSMCは200億米ドルを超える投資で日本で2番目の半導体工場を建設する計画を発表し、ハイテク製造プロセスにおけるヘリウム需要の高まりを強調しています。

医療・ヘルスケア分野は、特にMRI技術や呼吸器治療など、ヘリウムのもう一つの重要な応用分野です。2024年1月現在、世界中で1億5,000万人以上の患者がMRI検査を受けており、年間約1,000万件の新たな検査が実施されています。医療業界におけるヘリウムへの依存は従来の用途を超え、呼吸器治療への採用が増加しています。最近の医療統計によると、インドだけでも呼吸器疾患が約1億人に影響を及ぼしていることを考えると、これは特に重要なことです。

航空宇宙と航空セクターは大幅に拡大中で、産業界によるヘリウム使用の新たな機会を生み出しています。ボーイングのCommercial Market Outlookによると、2042年までに42,595機の新しい民間ジェット機の需要が予測され、その価値は8兆米ドルに達します。この予測は、加圧およびパージシステムから製造プロセス用の制御された大気の生成に至るまで、様々な航空宇宙用途のヘリウム需要予測が大幅に増加することを示しています。この業界では、宇宙探査や衛星技術におけるヘリウムの革新的な用途も目撃されており、ヘリウムを必要とする新しい宇宙計画や衛星計画を立ち上げる国もいくつかあります。

ヘリウム市場の動向

半導体産業におけるヘリウム消費の増加

半導体産業の急速な技術進歩と生産能力の向上により、製造プロセス全体でヘリウムの大幅な需要が高まっています。ヘリウムは、分子サイズが2番目に小さく、非常に不活性で、優れた熱伝導能力を持つというユニークな特性を持っているため、半導体製造において重要な役割を果たしています。これらの特性により、ヘリウムは半導体製造におけるキャリアガスや反応媒介剤として不可欠なものとなっています。ヘリウムは、揮発性の低い化学物質の輸送や、ウェハー製造工程における正確な温度制御に役立っています。半導体市場は、電気自動車、自律走行システム、5GやIoTのような先端技術の需要増に牽引され、2023年には2022年比0.3%増の5,759億9,000万米ドルと回復力を示しました。

業界では、製造能力を高めるための前例のない投資や取り組みが行われており、ヘリウムのさらなる需要を生み出しています。主な動きとしては、米国のCHIPS法が国内のチップ生産と研究能力を強化するために約2800億米ドルを割り当てたことが挙げられます。同様に、中国は2023年9月に半導体セクター向けに約400億米ドルの国営投資ファンドを立ち上げる計画を発表しました。半導体製造インフラや研究施設に対するこのような大規模な投資は、チップ製造に必要な制御された環境を作り出し、半導体製造プロセスに必要な精密な条件を維持するためにヘリウムが不可欠であることから、ヘリウムの将来の需要が堅調に推移することを示しています。これは、ヘリウム市場の分析の重要な側面です。

航空産業におけるヘリウムのユーティリティの拡大

航空産業におけるヘリウムの需要拡大は、特に熱線ガスタングステンアーク溶接(GTAW)における漏洩検知と特殊溶接プロセスにおけるヘリウムの重要な用途によって推進されています。ヘリウムの分子特性は、HVACシステム、冷凍ユニット、ランプ照明管、電気装置、圧力容器など、さまざまな航空機部品の潜在的な漏れを検出するのに非常に効果的です。ボーイングのCommercial Outlook 2023-2042によると、2042年までに42,595機の新しい民間ジェット機に対する世界的な需要が予想され、その額は8兆米ドルにのぼります。この成長は、旅客輸送量が世界経済成長率2.6%を上回り、2042年までに世界のジェット機保有台数がほぼ倍増の48,600機となることでさらに後押しされます。

航空機の製造工程が高度化し、業界が安全性と品質管理に重点を置くようになったことで、航空用途におけるヘリウムの重要性が高まっています。大手メーカーは大型分光計とヘリウムを利用して装置の小さな穴や裂け目を検出し、製造上の欠陥や潜在的な故障を防いでいます。さらに、ヘリウムの優れた熱特性により、従来の溶接ガスに比べて高い入熱量と優れた溶け込みが得られるため、厚い金属部品の溶接に非常に有効です。2042年までに世界の航空機の約半数をより燃費の良い新型機に置き換えるという業界の公約は、航空機の製造・試験工程、特に品質保証や特殊な溶接用途におけるヘリウムの持続的な需要をさらに強調しています。これは、航空分野におけるヘリウム使用の大きな傾向を反映しています。

セグメント分析 フェーズ

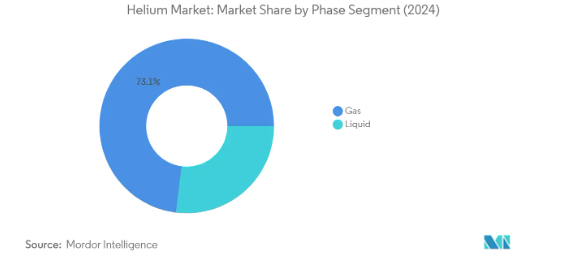

ヘリウム市場のガスセグメント

ヘリウムガス市場は世界のヘリウム市場を支配しており、2024年の総市場シェアの約73%を占めています。このセグメントの優位性は、主に半導体製造、制御雰囲気アプリケーション、リーク検出プロセスなど、さまざまな産業にわたる広範なアプリケーションによってもたらされています。このセグメントの成長は、気体ヘリウムが製造プロセスの制御された環境を作る上で重要な役割を果たす電子・半導体産業からの需要の増加によってさらに強化されています。さらに、加圧・パージ用途での気体ヘリウムの需要が拡大している航空宇宙セクターや、金属加工産業全体の溶接用途での重要な役割も、引き続き市場の優位性を高めています。また、このセグメントは市場で最も速い成長率を示しており、技術の進歩と産業用途の増加により、2029年まで年平均成長率約3%で拡大すると予測されています。

ヘリウム市場の液体セグメント

液体ヘリウムセグメントは、特に極低温を必要とする用途において、世界のヘリウム市場で重要な役割を果たしています。このセグメントの重要性は、磁気共鳴画像装置(MRI)、核磁気共鳴(NMR)分光法、および様々な研究用途で使用される超伝導磁石の冷却において、そのかけがえのない役割に大きく起因しています。このセグメントの成長を支えているのは、拡大する医療分野と世界的なMRI装置の需要の増加です。液体ヘリウムは、絶対零度に近い温度を維持できるなどのユニークな特性により、さまざまな科学研究用途や量子コンピューティング技術の開発に不可欠です。宇宙開発、粒子加速器、および極低温を維持することが動作に不可欠なその他の先端科学研究施設での重要な用途により、このセグメントの市場での地位はさらに強化されています。さらに、液体ヘリウムの価格は、そのユニークな特性を利用する産業にとって依然として重要な考慮事項です。

セグメント分析 用途

ヘリウム市場における極低温分野

世界のヘリウム市場を支配しているのは極低温分野であり、2024年の総市場シェアの約34%を占めています。この重要な市場ポジションは、特に医療や研究分野など、さまざまな極低温用途でヘリウムが幅広く使用されていることが主な要因です。液体ヘリウムの超冷却剤としてのユニークな特性は、MRI装置の超伝導磁石の冷却、核磁気共鳴(NMR)分光法、粒子加速器など、17ケルビン以下の温度を必要とする用途において、ヘリウムを代替不可能なものにしています。ヘリウムは、製造中の電子部品の冷却に使用され、生産性を向上させ、LCDパネル製造のような工程での欠陥を減らします。

ヘリウム市場におけるリーク検知セグメント

リーク検出セグメントは、ヘリウム市場において最も急成長しているアプリケーションであり、予測期間2024-2029年の成長率は約3.4%と予測されています。この成長の主因は、ヘリウムの非危険物性、無毒性、不活性、2番目に小さい分子サイズなどのユニークな特性により、小さな漏水にも効果的に浸透することができるためです。自動車部品試験、半導体部品製造、リチウム電池パック試験、密封包装検証など、さまざまな産業における重要な用途がこのセグメントの拡大を牽引しています。特に高精度製造や重要なシステム試験など、業界全体で品質管理や安全対策が重視されるようになっていることが、ヘリウムベースのリーク検出方法の需要を引き続き押し上げています。

ヘリウム市場アプリケーションの残りのセグメント

ヘリウム市場には、制御大気、加圧・パージ、溶接、ブリージングミックスなど、他にもいくつかの重要な用途分野があります。制御雰囲気セグメントは、半導体製造や光ファイバー製造において重要な役割を果たしています。加圧およびパージ用途は、航空宇宙およびロケット推進システムにおいて極めて重要であり、溶接分野はさまざまな産業加工ニーズに対応しています。ブリージングミックス部門は、規模は小さいものの、深海潜水や医療などの特殊用途に不可欠です。これらの各セグメントは、市場の多様性に独自に貢献し、さまざまな分野の特定の産業および技術要件に対応しています。

セグメント分析 エンドユーザー産業

ヘリウム市場におけるヘルスケア・セグメント

世界のヘリウム市場を支配しているのはヘルスケアセクターで、2024年の市場シェア全体の約32%を占めています。この重要な市場地位は、主に磁気共鳴画像装置(MRI)においてヘリウムが広範囲に使用されていることによるもので、ヘリウムは超伝導磁石の重要な冷却剤として機能しています。この分野の優位性は、MRI装置の世界的な設置台数の増加によってさらに強化されており、年間1億5,000万人以上の患者がMRI検査を受けています。さらに、呼吸療法、特に喘息や慢性閉塞性肺疾患(COPD)などの治療におけるヘリウムの採用が増加していることも、市場のリーダーシップに大きく貢献しています。ヘルスケア・セグメントの優位性は、生物学的サンプル保存のためのクライオジェニックス用途の拡大や、世界中の医療研究施設における核磁気共鳴(NMR)分光法用途でのヘリウム需要の高まりにも支えられています。

ヘリウム市場における電子・半導体分野

電子・半導体セグメントは、ヘリウム市場において最も高い成長率を示すと予測されており、2024年から2029年にかけてのCAGRは約3%と予想されています。この成長加速の主な要因は、キャリアガスや冷却剤として重要な役割を果たす半導体製造プロセスでヘリウムの採用が増加していることです。このセグメントの成長は、新しい製造施設や技術進歩への大規模な投資による世界的な半導体産業の拡大によってさらに促進されます。電子装置の需要の高まりと、光ファイバー製造やLCDパネル製造におけるヘリウムの重要性の高まりが、引き続きセグメントの成長を後押ししています。さらに、チップテスト、ウェハー冷却、プラズマエッチングアプリケーションなど、様々な電子製造プロセスでヘリウムの使用が増加しており、電子業界のサプライチェーンに不可欠なコンポーネントとなっていることも、このセグメントの利点となっています。

エンドユーザー産業に残るセグメント

ヘリウム市場の残りのセグメントは、航空宇宙・航空機、溶接・金属加工、原子力などであり、それぞれが市場ダイナミクスを促進する上で重要な役割を果たしています。航空宇宙・航空機分野は、航空機製造における加圧・パージシステム、漏れ検知、溶接用途にヘリウムをユーティリティ。溶接・金属加工分野では、特に高精度用途の特殊溶接プロセスのシールドガスとしてヘリウムを使用。原子力分野は、冷却システムと原子炉の運転にヘリウムを使用しています。これらの部門は、それぞれが特定の産業用途に使用され、様々な技術および製造プロセスにおいて安定したヘリウム需要を維持することで、市場の多様性と安定性に貢献しています。継続的な進化と技術の進歩により、これらの多様な産業用途における産業用ヘリウムの持続的な需要が確保されています。

ヘリウム市場の地域別セグメント分析

アジア太平洋地域のヘリウム市場

アジア太平洋地域は、半導体製造、医療インフラ、航空宇宙産業の堅調な成長に牽引され、ヘリウム消費において重要なヘリウム市場を形成しています。中国、インド、日本、韓国などの国々は、MRI装置から電子機器製造まで幅広い用途で、この地域の主要なヘリウム消費国です。この地域の産業基盤、特に半導体製造と電子機器組立の拡大が、冷却、溶接、圧力試験など様々な用途のヘリウム需要を引き続き牽引しています。

中国のヘリウム市場-アジア太平洋地域最大の市場

中国はアジア太平洋地域のヘリウム市場を支配しており、2024年には同地域の消費量の約37%を占めます。同国の堅調な半導体・電子機器製造部門と医療インフラ整備の増加が、ヘリウム需要の大きな原動力となっています。世界最大の電子機器製造ハブとしての中国の地位と航空宇宙セクターの成長は、ヘリウム消費に大きく貢献しています。特に半導体製造や医療用画像診断装置などの技術進歩に力を入れており、この地域の主要消費国としての地位をさらに強化しています。

インドのヘリウム市場-アジア太平洋地域で最も急成長している市場

インドはアジア太平洋地域で最も急成長しているヘリウム市場であり、2024年から2029年にかけての成長率は約5%と予測されています。同国では医療セクターが拡大しており、特にMRI装置の設置が増加していることがヘリウム需要の大きな原動力となっています。政府のイニシアティブと外国投資の増加に支えられたインドの半導体産業の成長は、ヘリウム消費をさらに押し上げます。同国の航空宇宙セクターと工業製造基盤の発展も、様々な用途におけるヘリウム需要の増加に寄与しています。

北米のヘリウム市場

北米は世界のヘリウム市場において重要な市場であり、その大きな生産能力と多様なエンドユーザー用途を特徴としています。この地域の市場を牽引しているのは、先進的な医療インフラ、堅調な半導体産業、広範な航空宇宙・防衛分野です。米国、カナダ、メキシコはそれぞれこの地域のヘリウム消費に貢献しており、市場参入の程度や成長パターンはさまざまです。

米国のヘリウム市場-北米最大の市場

北米のヘリウム市場を支配しているのは米国で、2024年には同地域の消費量の約84%を占めます。多数のMRIを含む大規模な医療インフラが、ヘリウム需要の大きな原動力となっています。さらに、アメリカは半導体製造、航空宇宙用途、科学研究において強い地位を維持しており、これらすべてがヘリウムの大量使用を必要とします。大手テクノロジー企業や研究機関の存在は、北米におけるヘリウム消費国としての地位をさらに強固なものにしています。

メキシコのヘリウム市場-北米で最も急成長している市場

メキシコは、北米のヘリウム市場の中で最も高い成長の可能性を示しており、2024年から2029年にかけて約3%の成長率が見込まれています。同国では、特に電子機器や自動車産業などの製造業が拡大しており、ヘリウム需要の増加を牽引しています。メキシコの航空宇宙産業の成長と医療インフラの発展がヘリウム消費の増加に貢献。グローバルサプライチェーンにおける同国の戦略的地位と産業開発の進展が、同地域の急成長市場としての台頭を支えています。

ヨーロッパのヘリウム市場

欧州のヘリウム市場は、高度な産業インフラと研究施設に支えられ、成熟した洗練された消費パターンを示しています。この地域の市場は、医療用画像装置、科学研究、ハイテク製造セクターからの強い需要が特徴です。ドイツ、フランス、イタリア、イギリス、ロシアはこの地域の主要市場であり、それぞれがヘリウム消費全体に大きく貢献しています。

ドイツのヘリウム市場-ヨーロッパ最大の市場

ドイツは、その広範な産業基盤と高度な医療インフラにより、欧州のヘリウム市場をリードしています。自動車製造、航空宇宙産業、科学研究において大きな存在感を示しており、ヘリウム消費の大きな原動力となっています。産業革新と技術進歩、特に製造業と医療装置におけるドイツのリーダーシップは、欧州地域における主要消費国としての地位を強化しています。

フランスのヘリウム市場-ヨーロッパで最も急成長している市場

フランスは、拡大する航空宇宙部門と医療研究施設に牽引され、欧州ヘリウム市場において力強い成長の可能性を示しています。医療インフラと科学研究への多額の投資が、ヘリウム需要の増加に貢献しています。フランスは先進的な製造業と技術開発に重点を置きつつあり、この地域の急拡大市場としての地位を支えています。

その他の地域のヘリウム市場

南米、中東、アフリカを含むその他の地域は、ヘリウム消費において多様な機会と課題をもたらしています。南米、特にブラジルとアルゼンチンは、医療インフラと産業用途の拡大により需要が増加しています。サウジアラビアと南アフリカを主要市場とする中東・アフリカ地域は、医療用画像処理と工業製造業を含む様々な用途で可能性を示しています。これらの地域の中では、ブラジルが最大の市場として浮上しており、サウジアラビアは工業化と医療セクターの発展の増加に牽引され、最も速い成長の可能性を示しています。

ヘリウム産業の概要

ヘリウム市場のトップ企業

世界のヘリウム市場は、広範な流通網と戦略的パートナーシップを通じて世界的な存在感を確立している大手産業ガス会社が支配的です。各社は、新規施設への投資や天然ガス生産者との長期引取契約を通じて、ヘリウム処理能力の拡大に注力しています。製品革新の取り組みは、より効率的なヘリウム回収・精製技術の開発が中心であり、同時にエンドユーザー別のヘリウム消費量を削減する方法も模索しています。極低温輸送や貯蔵インフラを含む複雑なサプライチェーンを管理する能力により、経営の俊敏性が実証されています。ヘリウム業界における戦略的な動きは、主に天然ガス生産者や政府機関とのパートナーシップを通じて、限られたヘリウム埋蔵量へのアクセスを確保することにあります。地理的な拡大は、アジア太平洋地域の高成長市場、特に成長する半導体とヘルスケア分野への対応を目標としています。

世界的コングロマリットが主導する統合市場

ヘリウム市場は、世界のヘリウム市場シェアの大半を上位5社が占めるという高度に統合された構造を示しています。市場を支配しているのは、ヘリウムの抽出、加工、流通に必要な技術的専門知識、資金力、インフラを有する大手産業ガス複合企業です。これらの大手企業は、数十年にわたる事業経験と、地理的な足跡を拡大するための地域企業の戦略的買収を通じて、市場での地位を築いてきました。多額の資本要件、ヘリウム埋蔵量へのアクセス制限、複雑な規制要件など、参入障壁が高いことが、市場の統合性を維持する一因となっています。

ヘリウム市場における合併・買収の動きは、垂直統合能力の強化と地域的プレゼンスの拡大を目的とした戦略的統合の動きによって特徴付けられています。大手企業は、新市場への参入と販売網の強化を図るため、地域の小規模事業者の買収にますます力を入れるようになっています。この業界では、産業ガス会社間の重要な合併が何度か目撃されており、その結果、市場力が少数のグローバル・リーダーにさらに集中しています。各社が規模の経済を実現し、主要成長市場での競争力を強化しようとする中、こうした統合傾向は今後も続くと予想されます。

イノベーションと供給の確保が成功の鍵

既存プレーヤーが市場シェアを維持・拡大するためには、ヘリウム生産者との長期契約や貯蔵インフラへの投資を通じて強固な供給安定性を構築することが極めて重要になっています。企業は、ヘリウム回収率を向上させ、より効率的な流通システムを開発するための技術革新に注力する必要があります。付加価値サービスと技術サポートを提供しながら、特にヘルスケアと電子分野の主要エンドユーザー業界と強固な関係を築くことがますます重要になっています。さらに、現地でのパートナーシップや地域のインフラへの投資を通じて新興市場で確固たるプレゼンスを確立することも、競争上の優位性を維持するために不可欠です。

市場で地歩を固めようとする競合企業にとっては、ニッチな用途や、大手企業のプレゼンスが限定的な地域市場に注力することが、成長機会をもたらす可能性があります。代替資源からのヘリウム回収のための革新的技術の開発とリサイクル能力への投資は、供給制約と規制圧力への対応に役立つ可能性があります。環境の持続可能性と資源保護への注目の高まりは、新規参入企業が環境に優しいソリューションを通じて差別化を図る機会を提供します。しかし、特定のエンドユーザー別セクターへの高い顧客集中や、一部の用途における代替ガスによる代替の脅威の高まりがもたらす課題を、企業は慎重に乗り越えなければなりません。将来の成功は、強力な技術力と顧客との関係を築きながら、信頼できるヘリウム源を確保できるかどうかに大きく左右されるでしょう。

ヘリウム市場ニュース

- 2022年7月:ヘリオス・スペシャルティ・ガスと岩谷産業は、グジャラート州、テランガナ州、ラジャスタン州にあるヘリアスの移送施設に液体ヘリウムを供給する、岩谷産業が関与する契約を締結。

- 2022年4月:リンデはフリーポートLNGと、テキサス州にあるフリーポートLNGの生産拠点に含まれるヘリウムを回収するための長期ヘリウム引取契約を締結。リンデは回収したヘリウムを精製・液化するため、フリーポートに新たなヘリウム処理プラントを建設する予定。このプロジェクトは2024年に開始され、リンデの供給ポートフォリオに約2億立方フィートのヘリウムを供給する予定です。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 半導体産業におけるヘリウム消費の増加

- 4.1.2 航空産業におけるヘリウムのユーティリティの高まり

- 4.2 抑制要因

- 4.2.1 高価な抽出プロセス

- 4.2.2 安定しないヘリウム供給

- 4.3 産業バリューチェーン分析

- 4.4 ポーターファイブフォース

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(市場規模(数量ベース)

- 5.1 段階

- 5.1.1 液体

- 5.1.2 ガス

- 5.2 用途

- 5.2.1 ブリージングミックス

- 5.2.2 極低温

- 5.2.3 リーク検知

- 5.2.4 加圧およびパージ

- 5.2.5 溶接

- 5.2.6 雰囲気制御

- 5.2.7 その他の用途

- 5.3 エンドユーザー産業

- 5.3.1 航空宇宙と航空機

- 5.3.2 電子および半導体

- 5.3.3 原子力

- 5.3.4 ヘルスケア

- 5.3.5 溶接および金属加工

- 5.3.6 その他のエンドユーザー産業

- 5.4 地理

- 5.4.1 生産分析

- 5.4.1.1 米国

- 5.4.1.2 カタール

- 5.4.1.3 アルジェリア

- 5.4.1.4 オーストラリア

- 5.4.1.5 ポーランド

- 5.4.1.6 ロシア

- 5.4.1.7 その他の国

- 5.4.2 消費分析

- 5.4.2.1 アジア太平洋地域

- 5.4.2.1.1 中国

- 5.4.2.1.2 インド

- 5.4.2.1.3 日本

- 5.4.2.1.4 韓国

- 5.4.2.1.5 オーストラリア、ニュージーランド

- 5.4.2.1.6 その他のアジア太平洋地域

- 5.4.2.2 北米

- 5.4.2.2.1 米国

- 5.4.2.2.2 カナダ

- 5.4.2.2.3 メキシコ

- 5.4.2.3 ヨーロッパ

- 5.4.2.3.1 ドイツ

- 5.4.2.3.2 フランス

- 5.4.2.3.3 イタリア

- 5.4.2.3.4 イギリス

- 5.4.2.3.5 ロシア

- 5.4.2.3.6 その他のヨーロッパ

- 5.4.2.4 その他の地域

- 5.4.2.4.1 南米

- 5.4.2.4.2 中東・アフリカ

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%)分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 Air Liquide

- 6.4.2 Air Products Inc.

- 6.4.3 Exxon Mobil Corporation

- 6.4.4 Gazprom

- 6.4.5 Gulf Cryo

- 6.4.6 Iwatani Corporation

- 6.4.7 Linde PLC

- 6.4.8 Matheson Tri-Gas Inc.

- 6.4.9 Messer Group GmbH

- 6.4.10 NexAir LLC

- 6.4.11 Pgnig Sa (Orlen)

- 6.4.12 Qatarenergy Lng

- 6.4.13 Renergen

- 6.4.14 Weil Group

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 ヘリウム不足解消に向けた動き4.0

- 7.2 呼吸器治療におけるヘリウム採用の増加

ヘリウム産業セグメント

ヘリウムは記号Heの化学元素。無色、無臭、無味の気体で、宇宙で2番目に軽く、最も豊富な元素。再生不可能な資源であり、供給量には限りがあります。ヘリウムは、極低温学や超伝導、気球や飛行船、溶接や漏れ検知、混合呼吸、航空宇宙やロケット、原子力エネルギー研究など、いくつかの重要な用途があります。

ヘリウム市場は、相、用途、エンドユーザー産業、地域によって区分されます。相では、市場は液体と気体に区分されます。用途別では、ブリージングミックス、極低温技術、漏洩検知、加圧・パージ、溶接、制御雰囲気、その他の用途に区分されます。エンドユーザー産業別では、市場は航空宇宙・航空機、電子・半導体、原子力、ヘルスケア、溶接・金属加工、その他のエンドユーザー産業に区分されます。地域別では、アジア太平洋、北米、ヨーロッパ、その他の地域)に区分されます。また、主要地域14カ国におけるヘリウム市場の市場規模や予測も掲載しています。各セグメントの市場規模および予測は、体積(立方フィート)に基づいています。

ヘリウム市場調査 よくある質問

ヘリウム市場の規模は?

ヘリウム市場規模は、2025年には67.1億立方フィートに達し、CAGR 3.02%で成長し、2030年には77.8億立方フィートに達すると予測されています。

現在のヘリウム市場規模は?

2025年のヘリウム市場規模は67.1億立方フィートに達する見込みです。

ヘリウム市場の主要プレーヤーは?

Linde Plc、Air Liquide、Air Products and Chemicals, Inc.、ExxonMobil Corporation、岩谷産業がヘリウム市場の主要企業です。

ヘリウム市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると推定されます。

ヘリウム市場で最大のシェアを持つ地域はどこですか?

2025年、ヘリウム市場で最大のシェアを占めるのはヨーロッパです。

ヘリウム市場の対象年、2024年の市場規模は?

2024年のヘリウム市場規模は65.1億立方フィートと推定されます。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年のヘリウム市場の過去の市場規模を対象としています。また、2025年、2026年、2027年、2028年、2029年、2030年のヘリウム市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***