重油(HFO)発電機市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

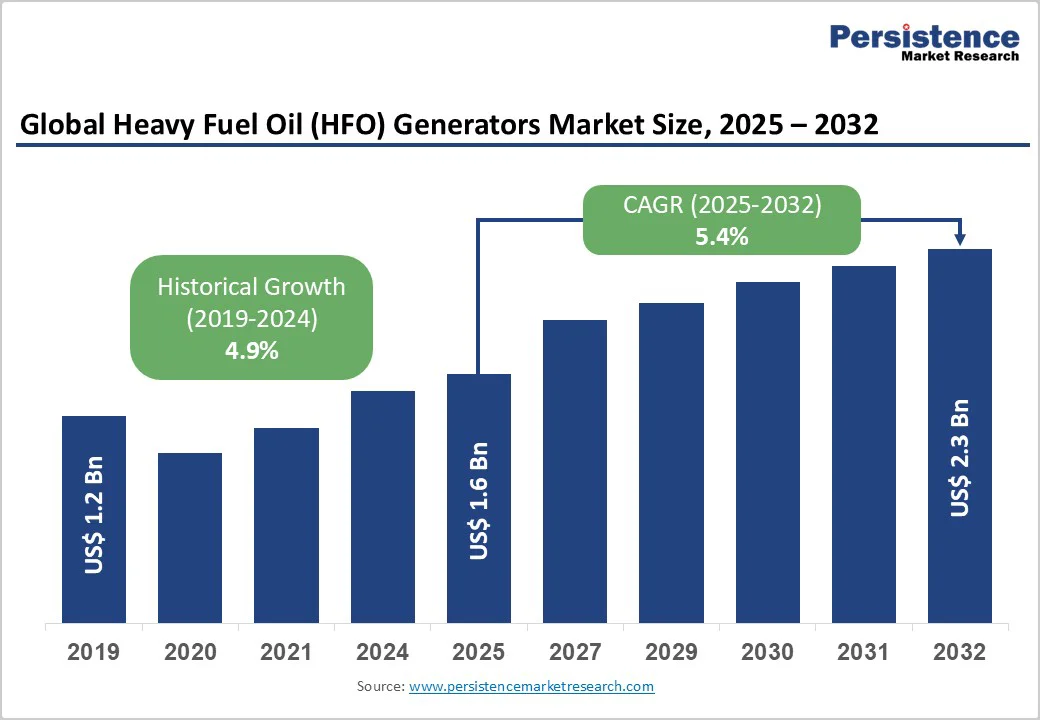

世界の重油(HFO)発電機市場は、2025年に16億米ドルと評価され、2032年までに23億米ドルに達する見込みであり、2025年から2032年までの予測期間中に5.4%の年平均成長率(CAGR)で成長すると予測されています。この成長は、信頼性の高いバックアップ電力の需要の増加、海洋燃料の使用の増加、および排出規制に準拠したエンジンの進展によって促進されます。特に遠隔地でのコスト効果の高い重負荷発電の必要性が、さまざまな産業において重油(HFO)発電機の採用を著しく押し上げています。

重油(HFO)発電機の市場は、低硫黄HFOおよびディーゼル発電機の設計におけるイノベーションによってさらに推進されています。これにより、効率的で規制に準拠したオプションへの嗜好を考慮した設計が進められています。特に石油・ガス産業におけるスタンバイおよびベースロードのために重要とされる重油(HFO)発電機の受け入れの増加が、成長の重要な要因となっています。

重油(HFO)発電機の需要を支える要因として、低騒音と燃料消費の少なさ、高負荷に耐えられる能力、そして長時間にわたり連続運転が可能であることが挙げられます。さらに、十分な供給がある限り中断なく稼働し、排気ガスを利用して電力を生産するため経済的です。重油(HFO)発電機は耐久性があり、長いサービス寿命、良好なオーバーホール期間、コンパクトで軽量であるため、海洋分野での使用に影響を与えています。

しかし、重油(HFO)発電機の使用にはいくつかのリスクが伴います。燃料油の粘性が高いため、使用前に特別な加熱が必要であり、小型船やボートまたは道路車両では使用できません。発電機の予熱に使用される機器は、かなりの保管スペースを利用し、機器や車両に重量を追加します。

重油(HFO)発電機市場の主要推進要因は、世界的に信頼性の高いバックアップ電力の需要の増加です。急速な工業化、都市の拡張、および頻繁なグリッドの不安定性により、商業施設、住宅施設、工業施設で信頼できるバックアップ電力システムの必要性が高まりました。データセンター、病院、製造プラントは、運用を中断なく行うために、ディーゼルおよびガスベースの発電機をますます展開しており、安定した燃料消費を促進しています。

海洋産業の拡大は、世界的な貿易と貨物輸送の増加により、海洋燃料の需要を大幅に増加させました。国際海事機関(IMO)の規制が、低硫黄およびクリーンな燃料の使用を促進し、海洋燃料の配合におけるイノベーションを促進しました。液化天然ガス(LNG)やバイオベースのバンカー燃料へのシフトも新たな市場機会を提供します。

重油(HFO)発電機の開発および排出規制への対応に伴う高コストは、市場成長に対する大きな制約となっています。これらの発電機の開発には、高度な燃焼システム、厳格なスクラバーの統合、IMO Tier IIIテストによる硫黄制限のクリアが必要です。これらのプロセスには、多額の財政投資が必要であり、しばしば数百万ドルを超えることがあるため、小規模メーカーにとっては障壁となることがあります。

低硫黄HFOの進展とハイブリッド電源システムは、重油(HFO)発電機市場における大きな成長機会を提供します。国際海事機関(IMO)の2020年規制により、硫黄排出量が制限されることから、低硫黄HFOの配合開発が加速しています。これらの精製燃料は、粒子状物質と硫黄酸化物の排出を大幅に削減しながら、高いエネルギー密度とコスト効率を維持しており、船団がエンジンの大規模な改造なしに持続可能性の目標を達成するための選択肢として好まれています。

ハイブリッド電源システムは、従来のエンジンと再生可能エネルギーまたはバッテリー技術を統合し、海洋および産業セクターでの採用が進んでいます。これにより燃料効率が向上し、電力生成が最適化され、エネルギー源間での柔軟な切り替えが可能となり、カーボンフットプリントが削減されます。クリーンな低硫黄燃料と先進的なハイブリッドシステムの組み合わせは、よりグリーンで効率的な発電と海洋運用への世界的な移行を支援します。

高硫黄重油(HSHFO)は市場を支配し、2025年には約50%のシェアを占めると予想されています。低コスト、非制約地域での利用可能性、高エネルギーによって、その支配力がもたらされており、ベースロードとして好まれています。Daihatsuなどで使用されているHSHFOは、経済的な運用を提供し、互換性を保証します。その粘性と密度が、製造業者に好まれる要因です。

低硫黄重油(LSHFO)は、最も急速に成長しているセグメントで、IMO規制と海洋の採用増加によって推進されています。LSHFOは規制に対応しており、世界的な海運にとって魅力的です。硫黄キャップの革新に焦点を当てることで、ヨーロッパと北米での採用が加速しています。

ディーゼル発電機は市場をリードし、2025年に60%のシェアを保持しており、その堅牢性、信頼性、特に遠隔地での燃料の入手容易性によって推進されています。スタンバイおよび緊急電源アプリケーションでの優れた性能が、産業全体で不可欠となっています。商業、産業、インフラストラクチャーセクターからの需要の増加が、その強い市場地位をさらに強化しています。

ガスタービン発電機は最も急速に成長しているセグメントで、クイックスタート機能と複合熱電供給(CHP)システムでの使用拡大によって推進されています。その高効率、燃料の柔軟性、および低排出量が、現代のエネルギーセットアップに理想的です。持続可能で信頼性の高い電力ソリューションへの需要の増加が、その世界的な採用をさらに加速しています。

ベースロード発電は市場を支配し、2025年の収益の約45%を占めています。その支配は、連続電力アプリケーションでの広範な使用と、重油(HFO)のコスト効果から生じています。信頼性の高い連続性を提供するベースロードシステムは、中断のない運用を必要とする産業によって好まれ、商業および産業エネルギーインフラストラクチャの礎石となっています。

スタンバイ電力は、最も急速に成長しているセグメントで、グリッドの不安定性の増加と信頼性の高いバックアップソリューションの需要の増加によって推進されています。迅速な対応と高い稼働時間を提供するシステムは、商業、産業、重要インフラストラクチャセクターで好まれています。運用、データセンター、ヘルスケア施設のための中断のない電力への依存の増加が、スタンバイ電力ソリューションの世界的な採用をさらに加速しています。

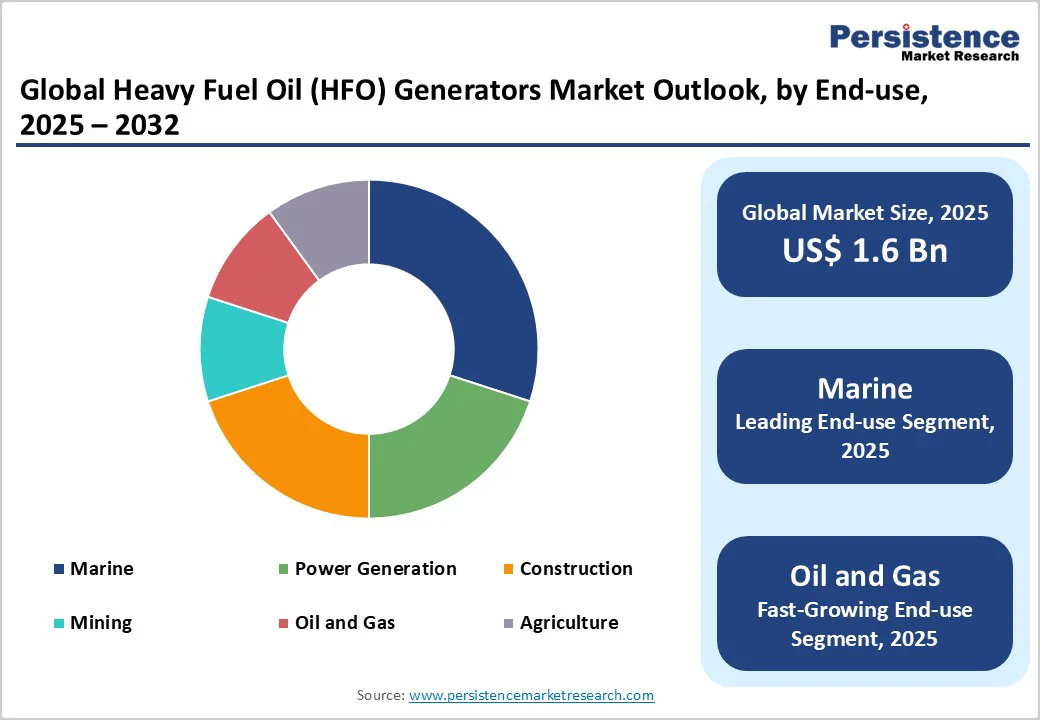

海洋は市場をリードし、2025年には40%のシェアを持ち、広範なバンカー燃料の使用と船舶への容易なアクセスによって推進されています。船舶の推進および補助電力供給に広く使用されており、継続的な海洋運用を支援しています。世界貿易の増加と艦隊の拡大が、海洋燃料ソリューションの需要をさらに促進しています。

石油・ガスは最も急速に成長しており、オフショアリグの拡大と掘削作業での使用の増加によって推進されています。高出力発電機ソリューションは、要求の厳しいアプリケーションに必要なエネルギーを提供し、遠隔地での信頼性の高い性能が中断のない運用を保証します。これらの要因と、効率と安全性に焦点を当てたセクターが、急速な市場成長を牽引しています。

アジア太平洋地域は市場を支配し、2025年には42%のシェアを占め、急速な工業化、海洋貿易の拡大、そして新興経済国全体での電力需要の増加によって推進されています。中国、インド、日本、韓国などの国々が主要な貢献者であり、海洋推進、オフショアプラットフォーム、産業用電力バックアップでのHFO発電機の強力な利用が見られます。この地域の広範な港湾インフラ、造船活動、大規模な商船隊が、HFOベースのシステムの消費を増幅しています。

発展途上国での頻繁な電力供給の変動が、信頼性の高いスタンバイおよびベースロード電力ソリューションの必要性を高め、市場の成長をさらに支えています。クリーンエネルギーへの世界的な移行にもかかわらず、重油の手頃な価格と高エネルギー密度が、大規模および遠隔地での運用に好まれ続けています。政府とメーカーは、性能を損なうことなく排出基準を満たすために、低硫黄およびハイブリッドHFO発電機技術への投資を増やしています。

北アメリカは、産業の回復力、海洋運用、およびバックアップ電力の要求によって推進され、2025年には25%のシェアを占めています。この地域のクリーンエネルギー源への移行にもかかわらず、HFO発電機は油 & ガス、海洋輸送、遠隔産業現場などのセクターでの連続およびスタンバイ電力に不可欠です。米国とカナダでは、オフショアプラットフォーム、鉱業作業、海運ロジスティクスにおけるHFOのコスト効率と高エネルギー密度によって、安定した採用が見られます。

老朽化したグリッドインフラストラクチャと停電の頻度の増加が、重要施設での重燃油ベースのバックアップシステムへの依存を高めています。環境保護庁(EPA)からの厳しい環境規制が、排出量を削減するために低硫黄HFOブレンドとハイブリッド発電機構成の採用を促しています。市場のプレーヤーは効率とコンプライアンスのバランスをとるために、技術革新と燃料最適化戦略に焦点を当てています。

ヨーロッパは2025年に20%のシェアを持ち、厳しい環境規制と海洋および産業セクターでの信頼性の高い電力の継続的な需要によって推進されています。この地域の脱炭素化と再生可能エネルギー統合への強い動きにもかかわらず、HFO発電機は、海洋運用、オフショアエネルギープラットフォーム、および連続電力が重要なバックアップアプリケーションで重要です。ドイツ、英国、ノルウェー、イタリアなどの主要国は、国際海事機関(IMO)および欧州連合(EU)排出基準に準拠するため、低硫黄およびハイブリッド互換HFOシステムを採用しています。

海運および港湾運用が、HFO発電機の一貫した需要を牽引しており、そのエネルギー効率とコストの利点が評価されています。さらに、ヨーロッパの老朽化したグリッドインフラストラクチャと極端な気象イベントの頻度の増加が、信頼性の高いスタンバイ電力システムの必要性を強化しています。市場のプレーヤーは、効率と持続可能性を向上させるために、クリーンな燃料ブレンド、排出管理技術、およびデジタルモニタリングソリューションに焦点を当てています。

世界の重油(HFO)発電機市場は非常に競争が激しく、海洋の巨人と専門の電力システムプロバイダーが混在しています。北アメリカおよびヨーロッパの先進地域では、WärtsiläやGeneral Electricなどの企業が高度な研究開発、強力な流通ネットワーク、そして高効率で低排出の技術に重点を置いて市場をリードしています。これらのプレーヤーは、パフォーマンスを維持しながら厳しい排出基準に合わせるため、低硫黄重油(LSHFO)システムのイノベーションに力を入れています。

アジア太平洋地域では、ヤンマー株式会社が地域に根ざした生産、オーダーメイドのソリューション、コスト効率の高い提供を活用して、産業および海洋セクターからの需要の増加を捉えています。市場は、燃料の柔軟性、運用効率、および持続可能性を強化するために、パートナーシップの急増、戦略的な買収、およびハイブリッド技術の統合を目撃しています。クリーンな燃焼、デジタルモニタリング、ハイブリッド化されたHFO発電機システムへの移行が競争を再形成しています。

Report Coverage & Structure

市場概要

このセクションは、重油(HFO)発電機市場の全体像を示しています。市場の範囲と定義に始まり、市場の推進要因、阻害要因、機会、課題、そして主要なトレンドに関する詳細な分析が含まれています。市場のダイナミクスは、重油発電機がどのようにしてエネルギー市場に適応し続けているかを示しています。COVID-19のパンデミックが市場に与えた影響と、それに対する適応戦略も取り上げられています。

付加価値のあるインサイト

ここでは、重油発電機の価値連鎖の分析、主要な市場プレーヤーの紹介、規制の枠組み、PESTLE分析、ポーターのファイブフォース分析、そして消費者行動の分析が行われます。これらの分析は、市場の競争環境や規制の影響、消費者の選好を理解するための基盤を提供します。

価格動向分析(2019年~2032年)

このセクションは、重油発電機の価格動向に影響を与える主要な要因を特定し、燃料タイプ別の価格分析と地域ごとの価格および製品の好みを示しています。市場の価格動向を理解するための重要な指標を提供します。

世界の重油(HFO)発電機市場の展望

市場規模の分析と予測が行われ、2019年から2024年までの歴史的データと、2025年から2032年までの予測データが含まれます。燃料タイプ別には、低硫黄重油(LSHFO)、高硫黄重油(HSHFO)、中間燃料油(IFO)の分析が行われ、市場の魅力を評価します。発電機の種類別には、ディーゼル発電機、ガスタービン発電機、蒸気タービン発電機の分析が行われ、それぞれの市場の魅力が評価されます。また、用途別には、基礎負荷発電、熱電併給(CHP)、非常用電源としての利用が分析され、最終用途別には、海洋、発電、建設、鉱業、石油・ガス、農業が含まれます。

地域別市場展望

各地域における市場の歴史的データと予測データを詳述し、北米、ラテンアメリカ、ヨーロッパ、東アジア、南アジアおよびオセアニア、中東およびアフリカの市場展望を提供します。それぞれの地域がどのようにして市場に貢献しているか、そして成長の可能性があるかを分析します。

競争環境

市場シェア分析、市場構造、競争の激しさのマッピング、競争ダッシュボードが含まれます。主要企業のプロファイルでは、Avespeed New Energy Group Co.、Yanmar Co., Ltd.、Taizhou Genour Power Machinery Co., Ltd.、Ningbo C.S.I. Power & Machinery Group Co., Ltd.、Aggreko、Nishishiba Electric Co., Ltd.、Daihatsu、Isuzu、Wärtsilä、General Electricを取り上げています。各企業の概要、セグメントと燃料タイプ、主要な財務指標、市場開発、市場戦略が詳述されます。

*** 本調査レポートに関するお問い合わせ ***

重油(HFO)発電機は、重油を燃料として発電を行う装置です。重油とは、原油を精製する過程で得られる、比較的粘度が高く、燃焼時に高いエネルギーを発生させる燃料です。重油発電機は、主にディーゼルエンジンを使用しており、発電所や産業施設、船舶などで広く利用されています。

重油発電機の種類には、固定式と移動式があります。固定式は、発電所や工場などの常設設備として設置されることが多く、大規模な電力供給を目的としています。一方、移動式の重油発電機は、建設現場や災害時の緊急電力供給など、必要に応じて現場へ運ばれ、一時的に利用されることが多いです。これらの発電機は、必要な電力に応じて出力が異なり、小型から大型まで様々なサイズがあります。

重油発電機の利用は、特に電力網が整備されていない地域や、非常用電源が必要とされる場所で重要です。例えば、離島や発展途上国の一部地域では、重油発電機が主要な電力源として利用されています。また、船舶では、航行中の電力供給のために重油発電機が不可欠です。これにより、エンジンの運転や船内の電力を確保することができます。

重油発電機には、いくつかの関連技術があります。まず、排ガス処理技術が挙げられます。重油の燃焼は硫黄酸化物や窒素酸化物を生成するため、環境への影響を最小限に抑えるための排ガス浄化装置が取り付けられています。これにより、環境基準をクリアしつつ、安定した運転が可能です。また、重油の燃焼効率を向上させるための技術も進化しています。燃料噴射装置の精度向上や燃焼室の最適化により、より効率的な燃焼が実現されています。

さらに、近年では再生可能エネルギーの導入促進に伴い、重油発電機と他の発電方式を組み合わせたハイブリッドシステムも注目されています。例えば、太陽光発電や風力発電と組み合わせることで、燃料消費量を削減し、環境負荷を軽減することが可能です。このようなシステムは、特に再生可能エネルギーの供給が不安定な地域での電力安定供給に寄与しています。

重油発電機は、経済性と実用性に優れた発電方法として、多くの場面で利用されていますが、環境問題への配慮も欠かせません。持続可能なエネルギー利用を実現するために、さらなる技術革新が求められています。