ヘルスケア支払者サービス市場:製品タイプ別(歯科保険プラン、マネージドケア製品、薬剤給付管理)、支払いモデル別(包括払い、人頭払い、出来高払い)、流通チャネル別、顧客タイプ別 – グローバル予測2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘルスケア支払者サービス市場は、近年、規制改革、デジタルイノベーション、そして消費者の期待の変化という複雑な相互作用によって、深い変革を遂げています。かつては標準化された請求処理と厳格なネットワーク構造が特徴でしたが、現在は政策の再調整、新たなテクノロジープラットフォーム、そしてますます力を増すメンバー基盤に継続的に適応しなければならない、極めてダイナミックなエコシステムへと進化しています。この文脈において、個々の被保険者から大規模な商業雇用主、政府支援プログラムに至るまで、あらゆるステークホルダーが、柔軟性、透明性、そしてパーソナライズされた体験を強く求めています。

**市場概要**

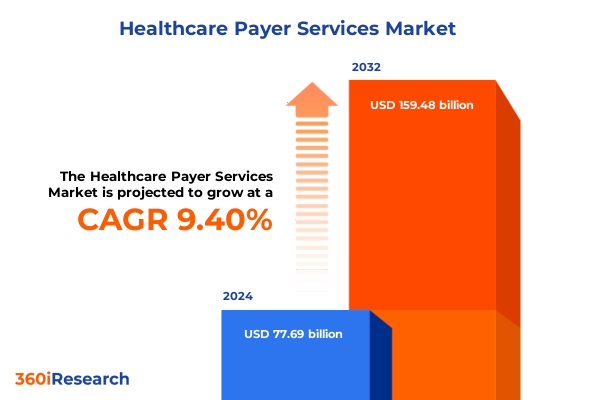

ヘルスケア支払者サービス市場規模は、2024年に776.9億米ドルと推定され、2025年には850.2億米ドルに達すると見込まれています。その後、2032年までに年平均成長率(CAGR)9.40%で成長し、1594.8億米ドルに達すると予測されています。この成長は、支払者組織が運用上の回復力とメンバー満足度を向上させるために、人工知能(AI)、データ分析、クラウドベースのインフラストラクチャといった次世代プラットフォームへの積極的な投資を進めていることに支えられています。特にパンデミック後の時代においては、ケアの連続体全体における価値提供が再考され、支払者はもはや請求の受動的な裁定者ではなく、人口健康管理、慢性疾患サポート、ウェルネス推進における積極的なパートナーとしての役割を担うようになっています。彼らは、新しいケア提供モデル、代替支払い取り決め、そしてテクノロジー主導の新規参入者との競争が激化する状況を巧みに乗り越える必要があります。本レポートは、ヘルスケア支払者サービスを形成する主要な推進要因、課題、および戦略的優先事項を包括的に概観し、変革的なシフト、規制の影響、セグメンテーションのダイナミクス、地域差、そして業界リーダーへの実用的な提言を深く掘り下げています。

**市場の推進要因**

ヘルスケア支払者サービス市場は、デジタル、規制、消費者パラダイムシフトを通じて変革を推進する触媒的な力が収束し、極めて重要な局面を迎えています。

1. **デジタルヘルスツールの普及と技術革新**: 遠隔医療プラットフォームや遠隔モニタリングデバイスを含むデジタルヘルスツールは、その利便性と有効性から広く採用されるようになりました。これにより、支払者はこれらの革新的なソリューションを給付設計やケアパスウェイに積極的に統合し、メンバーへのアクセスとサービスの質を向上させることが求められています。次世代プラットフォームへの投資は、運用効率の向上だけでなく、メンバーエンゲージメントの深化にも寄与しています。

2. **進化する規制環境と政策転換**: 規制の風景は継続的に進化しており、最近の義務付けでは価格透明性、相互運用性、リスク共有の取り決めが促進されています。これらの政策転換は、支払者に従来の引受慣行を再評価させ、連邦要件と州レベルのイノベーションの両方に対応できる機敏なコンプライアンスフレームワークを開発するよう促しています。これにより、支払者は、変化する法規制に迅速に適応し、同時にサービス提供の革新を追求するという二重の課題に直面しています。

3. **消費者の期待の高まりと市場の消費者化**: メンバーは、シームレスなデジタルインタラクション、オンデマンドの承認、そして魅力的なウェルネスインセンティブを求めるようになり、ヘルスケア市場の消費者化の傾向が加速しています。インシュアテックスタートアップやリテールヘルスプロバイダーなどのテクノロジー主導の新規参入者は、直接消費者モデルや競争力のある価格での簡素化された給付を提供することで、既存企業に挑戦しています。この競争環境は、支払者組織に対し、ニッチなテクノロジーベンダー、ヘルスシステム、薬局給付管理者(PBM)とのパートナーシップを構築し、自社の価値提案を強化し、リーチを拡大することを促しています。

4. **2025年米国関税制度の複合的な影響**: 米国の2025年関税制度は、ヘルスケア支払者の運用とコスト構造に新たな複雑さをもたらしています。輸入医療機器、医薬品、特殊部品に対する関税は、サプライチェーンの精査を強化し、支払者がプロバイダー契約戦略と処方集管理プロトコルを再調整するよう促しています。投入コストの上昇は、支払者に段階的な償還ポリシーを導入させ、国内製造代替品の利用を奨励するとともに、メンバーやプロバイダーへの過度な財政的負担を軽減するための立法上の救済を提唱させています。さらに、関税制度の累積的な影響は、直接的なコスト上昇を超えて、戦略的な調達決定やケア管理イニシアティブにも及んでいます。支払者は、費用対効果の高い診断デバイスや治療法の利用を最適化する臨床パスウェイを設計するために、プロバイダーと積極的に協力しており、高度な分析を導入して関税によるコスト変動を予測し、引当金の配分を決定しています。この戦略的対応は、マージンの完全性を維持し、メンバーが不可欠なヘルスケアサービスに継続的にアクセスできるようにするための、動的なシナリオ計画とリアルタイムデータ統合の重要性を強調しています。

**市場の展望と戦略的優先事項**

市場のセグメンテーションを詳細に理解することは、支払者組織が多様なメンバーコホートの固有のニーズに合わせて給付、流通、支払い戦略を調整するために不可欠です。

* **顧客タイプ別セグメンテーション**: レガシーな雇用主スポンサー型プラン(大規模および小規模の商業グループ向け)は、直接消費者向けの個別提供と共存しています。また、政府支援のメディケイドおよびメディケアプログラムは、それぞれ異なる規制および利用パラダイムの下で運営されており、これらの顧客セグメントはそれぞれ、オーダーメイドのネットワーク設計、アウトリーチモデル、およびリスク調整メカニズムを必要とします。

* **製品タイプ別セグメンテーション**: 歯科および視覚給付、排他的プロバイダー組織(EPO)から高額控除型健康保険(HDHP)まで多岐にわたるマネージドケア提供、そしてメールオーダーソリューションから小売ネットワークまで多様な薬局給付管理(PBM)モデルが含まれます。企業環境または個々のメンバーを対象としたウェルネスプログラムは、エンゲージメントを促進し、予防ケアの目標をサポートする上で極めて重要な役割を果たします。

* **支払いモデル別セグメンテーション**: バンドル支払いと包括払い契約は、協調的なケア管理を要求する一方で、出来高払い(Fee-For-Service)と価値ベース契約は、利用管理とパフォーマンスインセンティブを優先します。これらの異なる支払いモデルは、支払者組織に異なる戦略的アプローチを求めています。

* **流通チャネル別セグメンテーション**: 従来のブローカーネットワーク、直接販売能力、グループ購買組織(GPO)、そしてセルフサービスを好む消費者に向けたデジタルアグリゲーターやインシュアテックプラットフォームを含むマルチチャネルアプローチの重要性が強調されています。

**地域別の動向と市場ダイナミクス**

地域市場のダイナミクスは、規制環境や文化的規範に合わせたローカライズされた戦略とパートナーシップの重要性を浮き彫りにしています。

* **米州**: 支払者は、メディケイドの拡大、州レベルの費用負担能力に関する義務、そして社会的決定要因への重点化といった継続的な改革によって特徴付けられる競争環境を乗り越えています。米国を拠点とする組織は、州のメディケイド機関や雇用主連合と協力して、革新的なケア管理プログラムや社会サービス統合のパイロットプロジェクトを実施することがよくあります。

以下に、ご指定のTOCを日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. **序文** (Preface)

2. **レポート範囲** (Report Scope)

* 市場セグメンテーションとカバレッジ (Market Segmentation & Coverage)

* 調査対象期間 (Years Considered for the Study)

* 通貨 (Currency)

* 言語 (Language)

* ステークホルダー (Stakeholders)

3. **調査方法論** (Research Methodology)

4. **エグゼクティブサマリー** (Executive Summary)

5. **市場概要** (Market Overview)

6. **市場インサイト** (Market Insights)

* 地域ネットワーク全体で支払者とプロバイダーの連携を促進するバリューベースケア契約の拡大 (Expansion of value-based care contracts driving payer-provider collaboration across regional networks)

* 処理エラーとコストを削減するための請求裁定における人工知能の統合 (Integration of artificial intelligence in claims adjudication to reduce processing errors and costs)

* パーソナライズされたプランナビゲーションでメンバーを支援する消費者中心のデジタルプラットフォームの採用 (Adoption of consumer-centric digital platforms empowering members with personalized plan navigation)

* リモートケアの支払い構造を再構築する遠隔医療償還モデルのスケーラビリティ (Scalability of telehealth reimbursement models reshaping remote care payment structures)

* リスク調整と集団健康管理のインサイトのための高度な分析の実装 (Implementation of advanced analytics for risk adjustment and population health management insights)

* 安全なプロバイダーデータ交換と請求における不正軽減のためのブロックチェーンの統合 (Integration of blockchain for secure provider data exchange and fraud mitigation in claims)

* 高額医薬品のコスト管理戦略に影響を与える専門薬局のカーブアウトの出現 (Emergence of specialty pharmacy carve-outs influencing cost control strategies for high-cost drugs)

* 利用管理を最適化し、不要な処置を防ぐための予測モデリングの使用 (Use of predictive modeling to optimize utilization management and prevent unnecessary procedures)

* 従来の商業保険モデルに挑戦する雇用主直接型健康保険プランの拡大 (Expansion of direct-to-employer health plans challenging traditional commercial insurance models)

* メディケアアドバンテージプログラムのダイナミクスに影響を与える官民混合型支払者契約の成長 (Growth of hybrid public-private payer arrangements affecting Medicare Advantage program dynamics)

7. **2025年米国関税の累積的影響** (Cumulative Impact of United States Tariffs 2025)

8. **2025年人工知能の累積的影響** (Cumulative Impact of Artificial Intelligence 2025)

9. **ヘルスケア支払者サービス市場、製品タイプ別** (Healthcare Payer Services Market, by Product Type)

* 歯科プラン (Dental Plans)

* 歯科補償 (Dental Indemnity)

* HMO歯科 (Hmo Dental)

* PPO歯科 (Ppo Dental)

* マネージドケア製品 (Managed Care Products)

* 排他的プロバイダー組織 (Exclusive Provider Organization)

* 健康維持組織 (Health Maintenance Organization)

* 高額控除型健康保険プラン (High Deductible Health Plan)

* ポイントオブサービス (Point Of Service)

* 優先プロバイダー組織 (Preferred Provider Organization)

* 全国PPO (National Ppo)

* 地域PPO (Regional Ppo)

* 薬剤給付管理 (Pharmacy Benefit Management)

* 郵便注文PBM (Mail Order Pbm)

* 小売PBM (Retail Pbm)

* 眼科プラン (Vision Plans)

* ネットワーク内眼科 (In-Network Vision)

* ネットワーク外眼科 (Out-Of-Network Vision)

* 自己資金型眼科 (Self-Funded Vision)

* ウェルネスプログラム (Wellness Programs)

* 企業ウェルネス (Corporate Wellness)

* 個人ウェルネス (Individual Wellness)

10. **ヘルスケア支払者サービス市場、支払いモデル別** (Healthcare Payer Services Market, by Payment Model)

* バンドル支払い (Bundled Payments)

* DRGベース (Drg Based)

* 手術ベース (Procedure Based)

* 人頭払い (Capitation)

* 出来高払い (Fee-For-Service)

* バリューベース契約 (Value-Based Contracts)

* 責任あるケア組織 (Accountable Care Organizations)

* 成果連動型支払い (Pay-For-Performance)

* 共有貯蓄 (Shared Savings)

11. **ヘルスケア支払者サービス市場、流通チャネル別** (Healthcare Payer Services Market, by Distribution Channel)

* ブローカー (Broker)

* 専属ブローカー (Captive Broker)

* 独立ブローカー (Independent Broker)

* 直接 (Direct)

* グループ購入 (Group Purchasing)

* オンラインプラットフォーム (Online Platforms)

* アグリゲーター (Aggregator)

* インシュアテック (Insurtech)

12. **ヘルスケア支払者サービス市場、顧客タイプ別** (Healthcare Payer Services Market, by Customer Type)

* CHIP (Chip)

* 拡大CHIP (Expansion Chip)

* 伝統的CHIP (Traditional Chip)

* 商業グループ (Commercial Group)

* 大規模グループ (Large Group)

* 小規模グループ (Small Group)

* 個人 (Individual)

* 消費者直接 (Direct To Consumer)

* マーケットプレイス (Marketplace)

* メディケイド (Medicaid)

* 出来高払いメディケイド (Fee-For-Service Medicaid)

* マネージドメディケイド (Managed Medicaid)

* メディケア (Medicare)

* メディケアアドバンテージ (Medicare Advantage)

* メディケア出来高払い (Medicare Fee-For-Service)

* メディケア補足 (Medicare Supplement)

13. **ヘルスケア支払者サービス市場、地域別** (Healthcare Payer Services Market, by Region)

* アメリカ (Americas)

* 北米 (North America)

* ラテンアメリカ (Latin America)

* ヨーロッパ、中東、アフリカ (Europe, Middle East & Africa)

* ヨーロッパ (Europe)

* 中東 (Middle East)

* アフリカ (Africa)

* アジア太平洋 (Asia-Pacific)

14. **ヘルスケア支払者サービス市場、グループ別** (Healthcare Payer Services Market, by Group)

* ASEAN (ASEAN)

* GCC (GCC)

* 欧州連合 (European Union)

* BRICS (BRICS)

* G7 (G7)

* NATO (NATO)

15. **ヘルスケア支払者サービス市場、国別** (Healthcare Payer Services Market, by Country)

* 米国 (United States)

* カナダ (Canada)

* メキシコ (Mexico)

* ブラジル (Brazil)

* 英国 (United Kingdom)

* ドイツ (Germany)

* フランス (France)

* ロシア (Russia)

* イタリア (Italy)

* スペイン (Spain)

* 中国 (China)

* インド (India)

* 日本 (Japan)

* オーストラリア (Australia)

* 韓国 (South Korea)

16. **競争環境** (Competitive Landscape)

* 市場シェア分析、2024年 (Market Share Analysis, 2024)

* FPNVポジショニングマトリックス、2024年 (FPNV Positioning Matrix, 2024)

* 競合分析 (Competitive Analysis)

* アクセンチュアPLC (Accenture PLC)

* アンセム・インシュアランス・カンパニーズ・インク (Anthem Insurance Companies, Inc.)

* アトスSE (Atos SE)

* アテナヘルス・インク (athenahealth, Inc.)

* コグニザント・テクノロジー・ソリューションズ (Cognizant Technology Solutions)

* コンセントリックス・コーポレーション (Concentrix Corporation)

* コンデュエント・インク (Conduent, Inc.)

* デル・インク (Dell, Inc.)

* エクスエルサービス・ホールディングス・インク (ExlService Holdings, Inc.)

* ファーストソース・ソリューションズ・リミテッド (Firstsource Solutions Limited)

* ジェンパクト・リミテッド (Genpact Limited)

* HCLテクノロジーズ・リミテッド (HCL Technologies Limited)

* ヒューレット・パッカード・エンタープライズ・カンパニー (Hewlett Packard Enterprise Company)

* ヒンドゥージャ・グローバル・ソリューションズ・リミテッド (Hinduja Global Solutions Limited)

* インフォシス・リミテッド (Infosys Limited)

* インターナショナル・ビジネス・マシーンズ・コーポレーション (International Business Machines Corporation)

* IQVIAインク (IQVIA Inc.)

* NTTデータ株式会社 (NTT DATA Corporation)

* プロティビティ・インク (Protiviti Inc.)

* タタ・コンサルタンシー・サービシズ・リミテッド (TATA Consultancy Services Limited)

* ウィプロ・リミテッド (Wipro Limited)

* WNS(ホールディングス)Ltd. (WNS (Holdings) Ltd.)

* ゼロックス・コーポレーション (Xerox Corporation)

* ヌース・インフォシステムズ・プライベート・リミテッド (Nous Infosystems Pvt. Ltd.)

17. **図目次 [合計: 28]** (List of Figures [Total: 28])

* 世界のヘルスケア支払者サービス市場規模、2018-2032年(百万米ドル) (GLOBAL HEALTHCARE PAYER SERVICES MARKET SIZE, 2018-2032 (USD MILLION))

* 世界のヘルスケア支払者サービス市場規模、製品タイプ別、2024年対2032年(%) (GLOBAL HEALTHCARE PAYER SERVICES MARKET SIZE, BY PRODUCT TYPE, 2024 VS 2032 (%))

* 世界のヘルスケア支払者サービス市場規模、製品タイプ別、2024年対2025年対2032年(百万米ドル) (GLOBAL HEALTHCARE PAYER SERVICES MARKET SIZE, BY PRODUCT TYPE, 2024 VS 2025 VS 2032 (USD MILLION))

* 世界のヘルスケア支払者サービス市場規模、支払いモデル別、2024年対2032年(%) (GLOBAL HEALTHCARE PAYER SERVICES MARKET SIZE, BY PAYMENT MODEL, 2024 VS 2032 (%))

* 世界のヘルスケア支払者サービス市場規模、支払いモデル別、2024年対2025年対2032年(百万米ドル) (GLOBAL HEALTHCARE PAYER SERVICES MARKET SIZE, BY PAYMENT MODEL, 2024 VS 2025 VS 2032 (USD MILLION))

* 世界のヘルスケア支払者サービス市場規模、流通チャネル別、2024年対2032年(%) (GLOBAL HEALTHCARE PAYER SERVICES MARKET SIZE, BY DISTRIBUTION CHANNEL, 2024 VS 2032 (%))

* 世界のヘルスケア支払者サービス市場規模、流通チャネル別、2024年対2025年対2032年(百万米ドル) (GLOBAL HEALTHCARE PAYER SERVICES MARKET SIZE, BY DISTRIBUTION CHANNEL, 2024 VS 2025 VS 2032 (USD MILLION))

* *(残りの21の図は詳細が提供されていないため、上記にリストされていません。)*

18. **表目次 [合計: 1509]** (List of Tables [Total: 1509 ])

—

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

ヘルスケア支払者サービスとは、医療費の支払いを担う保険会社、政府系医療プログラム、あるいは自己保険型企業といった「支払者」に対し、その運営を効率化し、コストを最適化し、最終的に被保険者へのサービス品質を向上させるために提供される多岐にわたる専門的サービス群を指します。複雑化する医療制度と増大する医療費の中で、支払者は膨大な量のデータ処理、厳格な規制遵守、そして変化する市場ニーズへの対応を求められています。これらの課題に対し、支払者サービスは、業務プロセスの自動化、データ分析に基づく戦略的意思決定支援、そして新たな技術の導入を通じて、支払者の事業基盤を強化する不可欠な存在となっています。その目的は、単なる事務処理の代行に留まらず、医療提供者と被保険者の双方にとってより円滑で価値のあるヘルスケア体験を実現することにあります。

具体的に提供されるサービスは多岐にわたりますが、その中核をなすのは、請求処理と審査、会員管理、そしてプロバイダーネットワーク管理です。請求処理と審査においては、AIや機械学習を活用した自動化により、請求の正確性を高め、不正請求を検出し、処理時間を大幅に短縮します。会員管理サービスでは、被保険者の加入から資格確認、給付内容の案内、そして問い合わせ対応までを一元的に行い、パーソナライズされた情報提供を通じて満足度向上を図ります。また、プロバイダーネットワーク管理は、医療機関との契約、資格審査、パフォーマンス評価などを通じて、質の高い医療サービスを効率的に提供できるネットワークの構築と維持を支援し、支払者と医療提供者間の円滑な連携を促進します。

これらの基盤的サービスに加え、ヘルスケア支払者サービスは、より戦略的な価値を提供する高度な機能も包含しています。例えば、リスク管理と不正検出サービスは、高度なデータ分析とパターン認識技術を駆使して、潜在的な不正行為や過剰請求を未然に防ぎ、支払者の財政的健全性を守ります。また、膨大な医療データを収集・分析し、疾病の傾向、医療利用パターン、コストドライバーなどを可視化するデータ分析・レポーティングサービスは、支払者がより効果的な給付設計や疾病管理プログラムを策定するための重要な洞察を提供します。さらに、国内外の複雑な医療規制やプライバシー保護法制への遵守を支援するコンプライアンスサービスも、支払者が法的リスクを回避し、信頼性を維持する上で不可欠な要素となっています。

ヘルスケア支払者サービスを導入することによるメリットは計り知れません。まず、業務プロセスの自動化と最適化により、支払者の運営コストが大幅に削減され、人的資源をより戦略的な業務に再配分することが可能になります。次に、請求処理の迅速化と正確性の向上は、被保険者からの信頼を高め、顧客満足度の向上に直結します。また、データに基づいたリスク管理と不正検出は、不必要な支出を抑制し、医療費全体の適正化に貢献します。さらに、質の高いプロバイダーネットワークの構築と維持は、被保険者が適切な医療サービスを受けられる機会を増やし、結果として国民全体の健康増進にも寄与します。これらの相乗効果により、支払者は市場における競争力を強化し、持続可能な事業運営を実現できるのです。

しかし、ヘルスケア支払者サービスを取り巻く環境は常に変化しており、新たな課題と機会が共存しています。デジタル化の進展に伴うデータセキュリティとプライバシー保護の強化は喫緊の課題であり、AIやブロックチェーンといった先端技術の導入は、サービスのさらなる高度化と効率化を約束します。また、医療のパーソナライゼーションや予防医療へのシフト、そして価値ベースケアへの移行といったトレンドは、支払者サービスにも新たな機能と柔軟な対応を求めています。今後、支払者サービスは、単なるバックオフィス業務の支援に留まらず、個別化された健康管理支援、リアルタイムでの医療情報提供、そして医療エコシステム全体の最適化を推進する戦略的パートナーとしての役割を一層強めていくことでしょう。