ヘルスケアIT統合市場:コンポーネント(ハードウェア、サービス、ソフトウェア)、統合方式(API統合、医療情報連携、インターフェースエンジン)、データタイプ、導入形態、エンドユーザー別 – グローバル予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

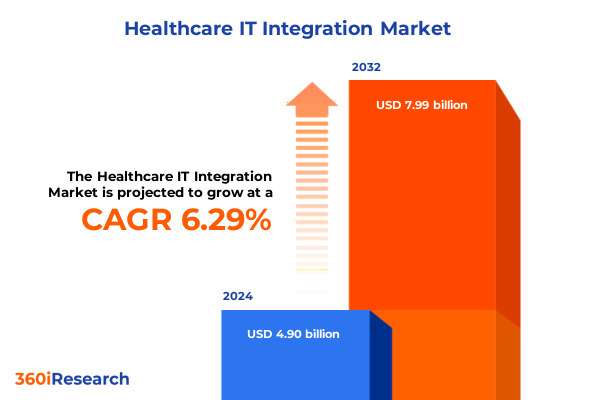

ヘルスケアIT統合市場は、2024年の49億ドルから2025年には52.1億ドルに達し、2032年までに年平均成長率(CAGR)6.29%で79.9億ドル規模に成長すると予測されています。現代の医療システムにおいて、統合されたヘルスケアITプラットフォームは、異なるデータソースを統合し、ワークフローを効率化し、臨床意思決定を強化し、患者転帰を改善する上で不可欠な基盤です。相互運用性フレームワークと標準化されたインターフェースは、多様なケア環境における効率性向上に極めて重要な役割を果たします。急速なデジタル化は、病院、診療所、検査機関、薬局に対し、管理データと臨床データをシームレスに交換できるソリューションを求めています。将来的に、ヘルスケア業界の発展は、プロバイダー、テクノロジーベンダー、規制機関が協力して堅牢な統合エコシステムを構築する能力にかかっています。バリューベースケアモデルがリアルタイムの洞察とコスト抑制の必要性を高める中、組織はレガシーシステムを俊敏でスケーラブルなインフラストラクチャに置き換える圧力に直面しています。意思決定者は、セキュリティ、コンプライアンス、ユーザーエクスペリエンスの観点から統合投資を評価する必要があり、本報告書は、ヘルスケアIT統合の変革力、セグメンテーション、地域差、および医療リーダー向けの戦略的ガイダンスを深く掘り下げています。

ヘルスケアIT統合の状況は、相互運用性標準の進歩、規制改革、デジタルヘルスツールの採用拡大により、過去数年間で大きな変革を遂げました。特に、Fast Healthcare Interoperability Resources(FHIR)の台頭はAPI駆動型統合を加速させ、患者データの迅速かつ安全な交換を可能にしました。遠隔医療と遠隔モニタリング技術の普及は、異なるシステム間の緊密な連携を義務付け、仮想診療や在宅ケアモデルをサポートするための統合ワークフローの再設計を促しています。さらに、患者データプライバシーガイドラインの更新やバリューベース支払い構造に基づくインセンティブなどの規制フレームワークは、組織にコンプライアンス要件とシームレスな情報共有のバランスを求めるものです。支払い者とプロバイダーがポピュレーションヘルス戦略に連携するにつれて、統合ソリューションは高度な分析、予測モデリング、患者エンゲージメントアプリケーションに対応する必要があります。このように、コンプライアンス、臨床イノベーション、パーソナライズされた体験に対する消費者需要の収束が、ヘルスケアIT統合における競争力学を根本的に再構築しました。

2025年の米国関税改正は、ヘルスケアIT統合市場に新たな影響をもたらし、コンポーネント価格、国内展開、ベンダー戦略に影響を与えています。輸入ネットワーク機器やサーバーコンポーネントに依存するハードウェアメーカーはコスト圧力に直面し、サードパーティモジュールやオープンソースライブラリを組み込むソフトウェアプラットフォームも価格調整を経験しています。これにより、実装およびコンサルティングを専門とするサービスプロバイダーはプロジェクト予算とタイムラインの再調整を迫られています。関税構造の変化は、地域調達戦略への移行を促し、ニアショアリングや地域組立モデルが模索されています。また、総所有コスト分析の再評価を促し、スケーラブルなクラウド展開とサブスクリプションベースのライセンスへの注目が高まっています。これらの関税の累積的影響は、ステークホルダーが柔軟な調達フレームワークを採用し、ベンダーパートナーシップを多様化して統合の勢いを維持する必要性を強調しています。

ヘルスケアIT統合市場は、コンポーネント、展開モード、統合タイプ、エンドユーザー、データタイプという多角的なレンズを通して分析されます。コンポーネントでは、ネットワークとサーバーが基盤インフラを形成し、戦略的コンサルティング、技術実装、継続的サポートなどのサービスが補完します。API管理プラットフォーム、電子カルテ統合ツール、医療情報交換(HIE)ネットワークなどのソフトウェアが情報交換と相互運用性を最適化します。展開モードでは、ハイブリッドおよびパブリックモデルを含むクラウドベース環境が、現代のケア提供に必要なスケーラビリティとリモートアクセスを提供します。一方、オンプレミスのアプローチは、機密性の高い患者記録に対するカスタマイズと直接制御を可能にします。統合タイプは、API駆動型フレームワーク、HIE、APIベースおよびメッセージベースのインターフェースエンジン、医療機器接続ソリューションに及びます。エンドユーザーは、診療所や緊急治療施設などの外来ケアセンターから、一般病院、専門病院、臨床検査室、診断画像センター、薬局ネットワークまで多岐にわたり、それぞれが独自の相互運用性要件を持っています。データタイプには、管理請求・スケジューリング記録、臨床検査測定値・投薬履歴、財務請求・支払い取引、高解像度病理学・放射線画像が含まれます。この包括的なセグメンテーションは、ヘルスケア全体で統合投資がどのように優先され、展開されるかを明らかにします。

地域ごとの動向は、ヘルスケアIT統合の採用に大きく影響します。アメリカ大陸では、北米が高度な相互運用性義務と高速ネットワークでリードし、ラテンアメリカでは政府のイニシアチブと遠隔医療プラットフォームが勢いを増しています。ヨーロッパ、中東、アフリカでは、規制の異質性が課題と機会を生み出し、EU指令や各国のeヘルス戦略が標準化を推進しています。中東ではクラウドインフラへの投資が加速し、アフリカではモバイルファーストソリューションが中心です。アジア太平洋市場では、政府がAPI駆動型プラットフォームとHIEの採用を奨励する大規模なデジタル化プログラムを推進し、急速な都市化とスマート病院がリアルタイムデータフローの需要を刺激しています。デジタルエコシステムが初期段階の国々は、ローカライズされたデータセンターを構築する高コストを回避するために、パブリッククラウド展開を模索しています。これらの地域差は、ソリューションプロバイダーが多様な運用現実と規制状況に合わせて統合戦略を適応させる必要性を強調しています。

主要なヘルスケアIT統合企業は、深い専門知識、戦略的提携、継続的な製品革新を通じて差別化を図っています。インフラストラクチャプロバイダーはAPIオーケストレーションを合理化する相互運用性スイートを強化し、ソフトウェアスペシャリストはインターフェースエンジンにインテリジェンスと自動化を組み込んでいます。デバイスメーカーとプラットフォームベンダー間のパートナーシップは医療機器統合を加速させ、戦略的な合併と買収は競争環境を再構築しています。先進的なプロバイダーは、モジュラーアーキテクチャ、組み込み分析、機械学習を活用し、請求、スケジューリング、臨床意思決定支援のリアルタイム洞察を提供しています。保険会社や製薬会社との業界横断的なコラボレーションも、統合ソリューションの範囲を広げています。ベンダーエコシステムは、戦略的なエコシステムプレイに支えられたオープンで相互運用可能なプラットフォームへと向かっており、包括的なサービス提供と俊敏なAPI中心の製品ロードマップのバランスをとる組織が市場で優位に立つでしょう。

ヘルスケア組織とテクノロジーリーダーは、統合の複雑さを乗り越え、投資収益率を最大化するために戦略的なロードマップを採用すべきです。臨床、IT、経営幹部のステークホルダーを連携させるガバナンスフレームワークを確立し、モジュラーでAPIファーストのアーキテクチャを優先することで、実装を段階的に進め、柔軟性を維持できます。従業員の能力開発と部門横断的なトレーニングへの投資は、新しい統合ツールを効果的に活用するチームを育成します。

以下に、目次を日本語に翻訳し、詳細な階層構造で構築します。

—

**目次**

1. **序文**

1.1. 市場セグメンテーションとカバレッジ

1.2. 調査対象期間

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

5.1. ケア設定全体でのリアルタイム臨床データ相互運用性と分析のためのFHIRベースAPIの採用

5.2. シームレスな遠隔患者モニタリングと文書化のための遠隔医療プラットフォームと電子カルテシステムとの統合

5.3. 診断精度と治療計画を向上させるための統合EHRワークフロー内でのAI駆動型意思決定支援ツールの実装

5.4. プロバイダーネットワーク全体での安全な医療情報交換と患者同意管理のためのブロックチェーン技術の展開

5.5. デジタルヘルスイニシアチブにおける機関横断的なデータ共有とスケーラビリティを促進するためのクラウドネイティブ相互運用性プラットフォームの拡大

5.6. 統合ヘルスケアネットワークにおける進化する患者プライバシー規制への準拠を確実にするための強化されたデータガバナンスフレームワーク

6. **2025年の米国関税の累積的影響**

7. **2025年の人工知能の累積的影響**

8. **ヘルスケアIT統合市場、コンポーネント別**

8.1. ハードウェア

8.1.1. ネットワーク機器

8.1.2. サーバー

8.2. サービス

8.2.1. コンサルティングサービス

8.2.2. 実装サービス

8.2.3. サポートサービス

8.3. ソフトウェア

8.3.1. API管理プラットフォーム

8.3.2. EHR統合ソフトウェア

8.3.3. HIEプラットフォーム

9. **ヘルスケアIT統合市場、統合タイプ別**

9.1. API統合

9.2. 医療情報交換

9.3. インターフェースエンジン

9.3.1. APIベースエンジン

9.3.2. メッセージベースエンジン

9.4. 医療機器統合

10. **ヘルスケアIT統合市場、データタイプ別**

10.1. 管理データ

10.1.1. 請求データ

10.1.2. スケジューリングデータ

10.2. 臨床データ

10.2.1. 検査結果

10.2.2. 投薬データ

10.2.3. 患者記録

10.3. 財務データ

10.3.1. 請求データ

10.3.2. 支払いデータ

10.4. 画像データ

10.4.1. 病理データ

10.4.2. 放射線データ

11. **ヘルスケアIT統合市場、展開モード別**

11.1. クラウド

11.1.1. ハイブリッドクラウド

11.1.2. パブリッククラウド

11.2. オンプレミス

11.2.1. ローカル

11.2.2. プライベートクラウド

12. **ヘルスケアIT統合市場、エンドユーザー別**

12.1. 外来ケアセンター

12.1.1. 診療所

12.1.2. 緊急ケアセンター

12.2. 病院

12.2.1. 一般病院

12.2.2. 専門病院

12.3. 検査機関

12.3.1. 臨床検査室

12.3.2. 診断画像センター

12.4. 薬局

12.4.1. 病院薬局

12.4.2. 小売薬局

13. **ヘルスケアIT統合市場、地域別**

13.1. アメリカ

13.1.1. 北米

13.1.2. ラテンアメリカ

13.2. ヨーロッパ、中東、アフリカ

13.2.1. ヨーロッパ

13.2.2. 中東

13.2.3. アフリカ

13.3. アジア太平洋

14. **ヘルスケアIT統合市場、グループ別**

14.1. ASEAN

14.2. GCC

14.3. 欧州連合

14.4. BRICS

14.5. G7

14.6. NATO

15. **ヘルスケアIT統合市場、国別**

15.1. 米国

15.2. カナダ

15.3. メキシコ

15.4. ブラジル

15.5. 英国

15.6. ドイツ

15.7. フランス

15.8. ロシア

15.9. イタリア

15.10. スペイン

15.11. 中国

15.12. インド

15.13. 日本

15.14. オーストラリア

15.15. 韓国

16. **競合情勢**

16.1. 市場シェア分析、2024年

16.2. FPNVポジショニングマトリックス、2024年

16.3. 競合分析

16.3.1. athenahealth, Inc.

16.3.2. Cabot Technology Solutions

16.3.3. Chetu, Inc.

16.3.4. CipherHealth

16.3.5. Clarity Ventures

16.3.6. DevsX

16.3.7. Epic Systems Corporation

16.3.8. eSparkBiz

16.3.9. GE HealthCare Technologies Inc.

16.3.10. International Business Machines Corporation

16.3.11. InterSystems Corporation

16.3.12. Koninklijke Philips N.V.

16.3.13. Langate

16.3.14. McKesson Corporation

16.3.15. Meditech

16.3.16. NextGen Healthcare, Inc.

16.3.17. Oracle Corporation

16.3.18. Orion Health Group Limited

16.3.19. OSP Labs

16.3.20. Pointcore, Inc.

16.3.21. PureLogics

16.3.22. Saga IT

16.3.23. Siemens Healthineers AG

16.3.24. Tempus Technologies, Inc.

17. **図目次** (合計: 30)

17.1. 世界のヘルスケアIT統合市場規模、2018-2032年 (百万米ドル)

17.2. 世界のヘルスケアIT統合市場規模、コンポーネント別、2024年対2032年 (%)

17.3. 世界のヘルスケアIT統合市場規模、コンポーネント別、2024年対2025年対2032年 (百万米ドル)

17.4. 世界のヘルスケアIT統合市場規模、統合タイプ別、2024年対2032年 (%)

17.5. 世界のヘルスケアIT統合市場規模、統合タイプ別、2024年対2025年対2032年 (百万米ドル)

17.6. 世界のヘルスケアIT統合市場規模、データタイプ別、2024年対2032年 (%)

17.7. 世界のヘルスケアIT統合市場規模、データタイプ別、2024年対2025年対2032年 (百万米ドル)

17.8. 世界のヘルスケアIT統合市場規模、展開モード別、2024年対2032年 (%)

17.9. 世界のヘルスケアIT統合市場規模、展開モード別、2024年対2025年対2032年 (百万米ドル)

17.10. 世界のヘルスケアIT統合市場規模、エンドユーザー別、2024年対2032年 (%)

17.11. 世界のヘルスケアIT統合市場規模、エンドユーザー別、2024年対2025年対2032年 (百万米ドル)

17.12. 世界のヘルスケアIT統合市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

17.13. アメリカのヘルスケアIT統合市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

17.14. 北米のヘルスケアIT統合市場規模、国別、2024年対2025年対2032年 (百万米ドル)

*(残りの図は省略)*

18. **表目次** (合計: 1467)

—

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

現代医療において、ヘルスケアIT統合は、その質と効率性を飛躍的に向上させるための不可欠な要素として認識されている。これは、医療機関内外に存在する多様な情報システム、例えば電子カルテシステム、画像診断システム、検査システム、薬局システム、さらには患者ポータルやウェアラブルデバイスなどから得られるデータを、一元的に連携・管理し、シームレスな情報共有を可能にする取り組みである。その究極の目的は、患者中心の医療を実現し、医療従事者の負担を軽減し、より安全で質の高い医療サービスを提供することにある。

従来の医療現場では、部門ごとに独立したシステムが乱立し、情報が分断されているという課題が長らく存在した。これにより、患者の診療情報が複数のシステムに散在し、医療従事者は必要な情報を得るために多くの時間と労力を費やさざるを得なかった。また、情報の連携不足は、重複検査や投薬ミス、診断の遅れといった医療過誤のリスクを高め、患者の安全を脅かす要因ともなり得た。ヘルスケアIT統合は、このような情報のサイロ化を解消し、患者の医療情報を時系列で一貫した形で把握することを可能にする。これにより、医師や看護師、薬剤師といった多職種連携が円滑になり、患者の状態を包括的に理解した上で、最適な治療方針を迅速に決定できるようになる。

統合されたシステムは、医療従事者が患者の既往歴、現在の状態、検査結果、処方薬などの情報をリアルタイムで瞬時に参照できる環境を提供する。これにより、より迅速かつ正確な診断が可能となり、治療計画の最適化に貢献する。さらに、部門間の連携がスムーズになることで、業務プロセスの効率化が図られ、医療従事者は本来の業務である患者ケアに集中できる時間が増える。例えば、検査結果が自動的に電子カルテに反映されれば、手作業による転記ミスが減り、事務作業の負担が軽減される。経営的な視点からも、重複投資の削減や資源の最適配分、データに基づいた経営戦略の立案が可能となり、医療機関全体の持続可能性を高める効果も期待される。加えて、統合された膨大な医療データは、疾患の傾向分析、治療効果の検証、新薬開発のための研究など、医療の進歩に不可欠な知見を生み出す源泉ともなる。

しかしながら、ヘルスケアIT統合の実現には、乗り越えるべき多くの課題が存在する。最も顕著なのは、異なるベンダーが提供するシステム間の相互運用性の確保である。標準化されたデータ形式や通信プロトコルの採用が不可欠であるが、既存のレガシーシステムとの互換性や移行コストが障壁となる場合が多い。また、患者の機微な個人情報を取り扱うため、データセキュリティとプライバシー保護は最優先事項である。厳格なアクセス管理、暗号化技術、そして法規制への遵守が求められ、サイバー攻撃のリスクに対する継続的な対策も不可欠である。さらに、システム導入に伴う医療従事者のトレーニングや、新しいワークフローへの適応、変化への抵抗といった人的側面も、統合プロジェクトの成否を左右する重要な要素となる。これらの課題を克服するためには、技術的な解決策だけでなく、組織文化の変革や、医療機関内外の関係者間の密な連携が不可欠である。

これらの課題を克服するため、近年ではHL7 FHIRのような国際的な相互運用性標準の普及、API(Application Programming Interface)を活用した柔軟な連携、クラウドコンピューティングによるスケーラブルなインフラ構築が進められている。特にFHIRは、Web技術を基盤とし、多様なシステム間でのデータ交換を容易にする強力なツールとして注目されており、その採用は世界的に拡大している。AIやビッグデータ解析技術の進化も、統合された医療データから新たな知見を引き出し、診断支援や治療効果予測、個別化医療の実現に貢献し始めている。例えば、過去の膨大な診療データから特定の疾患の発症リスクを予測したり、患者個人の遺伝情報に基づいた最適な治療法を提案したりすることが可能になりつつある。

ヘルスケアIT統合の未来は、単なる情報共有に留まらず、より高度な価値創造へと向かうだろう。予防医療の強化、遠隔医療の普及、患者自身が自身の健康データを管理・活用するPHR(Personal Health Record)の浸透、そして地域全体での医療連携の深化などが挙げられる。地域医療連携ネットワークが強化されれば、複数の医療機関や介護施設が患者情報を共有し、切れ目のないケアを提供できるようになる。患者は、自身の医療プロセスにより積極的に関与し、医療提供者との協働を通じて、よりパーソナライズされたケアを享受できるようになる。これにより、医療の質が向上するだけでなく、患者の満足度も高まり、医療システム全体の持続可能性に寄与することが期待される。

結論として、ヘルスケアIT統合は、現代医療が直面する複雑な課題を解決し、持続可能で質の高い医療システムを構築するための基盤である。技術の進歩と社会のニーズの変化に伴い、その重要性は今後ますます高まることは疑いなく、医療機関、ITベンダー、政策立案者、そして患者自身が一体となって、この変革を推進していく必要がある。これにより、真に患者中心で効率的、かつ安全な医療の実現が期待されるのである。