医療用バイオコンバージェンスの世界市場(2025-3034):用途別(創薬、ドラッグデリバリー用ナノロボティクス、その他)、エンドユーザー別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘルスケアバイオコンバージェンスの世界市場規模は2024年に373億米ドルとなり、2025年から2034年にかけて年平均成長率8.1%で成長すると予測されています。ヘルスケアバイオコンバージェンスは、ライフサイエンスおよびヘルスケア産業の一部です。バイオコンバージェンスは、コンピュータ化されたシステムと工学の統合に重点を置いています。

人工知能、遺伝子工学、材料科学など、生物学と工学の複数の分野がヘルスケア・バイオコンバージェンスによって完全に統合されます。ヘルスケアバイオコンバージェンスは、いくつかの研究研究や基礎科学研究に応用されています。さらに、研究開発プロジェクトの増加やヘルスケアにおける技術進歩も、市場の成長を後押しする要因のひとつです。

治療における個別化医薬品や精密医薬品の使用は、今日の医学研究の大きなトレンドです。個別化された医薬品は、個人の特性を判断し、患者に応じた治療を提供します。この治療法では、個人の遺伝学を利用して患者を特定し、治療します。従来の方法とは異なる、ユニークで具体的な治療法です。治療法は、特定の病気に苦しむ個々の患者を中心に特別に設計されています。さらに、先進国では、さまざまな政府機関が医薬品開発や創薬への支出を増やしており、これが市場の成長見通しにつながっています。

さらに、3Dプリンティングとバイオコンバージェンス技術の組み合わせにより、患者に適合した個別化インプラントの作成が可能になりました。さらに、バイオプリンティング技術は、医師が複雑な手術に備えるのに役立つ臓器モデルの開発にも使用されており、これにより患者の転帰が改善されます。

COVID-19がヘルスケア用バイオコンバージェンス市場に与えた影響はポジティブ。バイオコンバージェンス技術は、迅速診断、ワクチン製剤、遺伝子治療などに使用されており、企業がこの市場で事業を拡大する機会を提供しています。さらに、複数の国の政府が協力してヘルスケアバイオコンバージェンスに投資。例えば、2020年4月には、イスラエル・イノベーション・オーソリティ(IIA)と欧州投資銀行(EIB)が共同でヘルスケア分野のバイオコンバージェンスに投資しました。この資金援助により、Pluristem社など複数の企業がCOVID-19患者向けの治療法を開発しました。

クラウドベースのソリューションやデジタルの進歩が受け入れられるようになり、製薬業界は急速に進化していくでしょう。さらに、再生医療は、生体内修復を可能にするために、専門知識を生命科学、先端工学、ロボット工学、コンピューター科学、オートメーションと融合させることで進化しています。

ヘルスケアバイオコンバージェンス市場の動向

ヘルスケアにおけるバイオコンバージェンスに対する意識の高まりが、市場の採用を促進しています。バイオコンバージェンスは、生化学的要素とハイブリッド要素を融合させ、さまざまなヘルスケア領域にわたる高度なアプリケーションを可能にします。例えば、ハイブリッド生化学コンポーネントは、再生医療や幹細胞治療において重要な役割を果たす、3Dに基づく機能的組織モデルの開発を促進します。

さらに、ハイブリッドシステムとバイオセンサーは、診断学や患者モニタリングにおける早期診断や継続的モニタリングをサポートします。さらに、コンピュータ・イメージングに基づくインターフェースは、根本原因や影響因子を特定することにより神経疾患の理解を深めるためにバイオコンバージェンスを利用します。

さらに、標的特異的薬物送達システムは、ナノロボティクスと材料科学の進歩を利用して、治療効果を向上させ、副作用を軽減し、薬物投与の精度を高めています。このような進歩は、バイオコンバージェンスがヘルスケアの革新と患者の転帰に与える変革的な影響を浮き彫りにしています。

ヘルスケアバイオコンバージェンス市場の分析

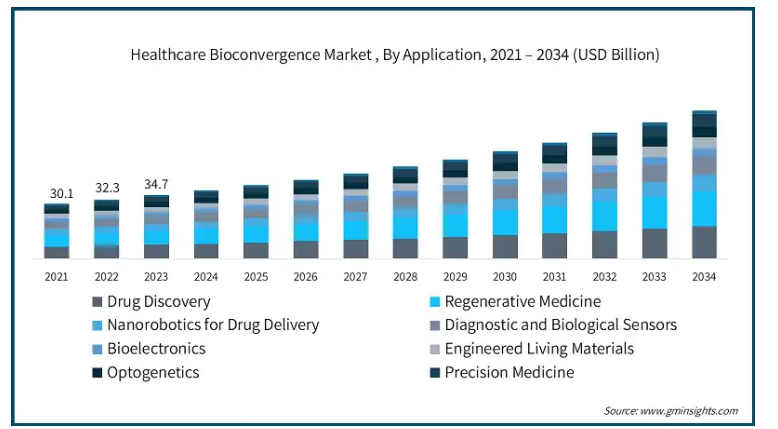

2021年の世界市場規模は301億米ドル。翌年には347億米ドルに微増し、2023年にはさらに323億米ドルに上昇しました。用途別に見ると、創薬、ドラッグデリバリー用ナノロボティクス、再生医療、診断・生体センサー、バイオエレクトロニクス、人工生体材料、光遺伝学、精密医療、その他の用途に分類されます。2024年の市場シェアは22.5%で、創薬分野が圧倒的。

同分野の成長は、医療費の増大、広範な疾患の有病率の増加、一般的な医薬品や特許の期限切れが近づいていることに起因しています。

さらに、薬物送達のためのナノロボットは、予測期間中に最も速い成長を目撃すると予想されています。

ナノロボットは、標的薬物送達と精密医療に革命をもたらしています。この技術は、分子操作、ハイスループット・スクリーニング、薬物相互作用のリアルタイム・モニタリングを可能にし、創薬プロセスを加速します。ナノロボティクスとAI、バイオテクノロジー、ゲノミクスとの統合が進むにつれ、イノベーションはさらに推進され、このセグメントは進化するヘルスケアバイオコンバージェンス産業の重要な構成要素となっています。

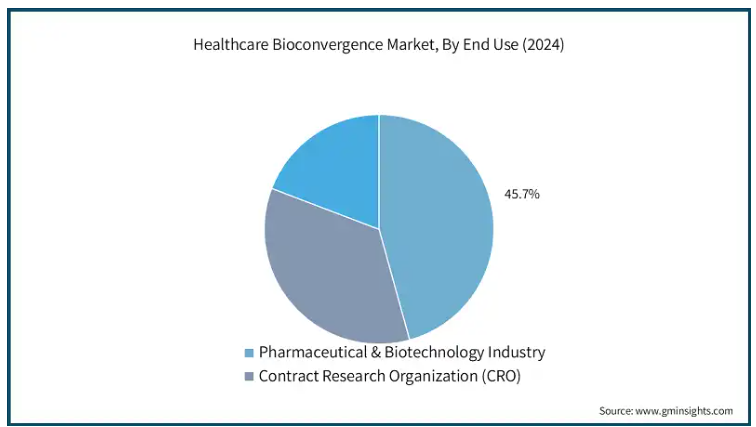

エンドユーザー別に見ると、ヘルスケアバイオコンバージェンス市場は製薬・バイオテクノロジー業界、CRO(医薬品開発業務受託機関)、その他のエンドユーザーに二分されます。2024年には、製薬・バイオテクノロジー産業が45.7%という大幅な売上シェアを占めました。

この隆盛は、意思決定、研究努力の方向性への影響、特定の医薬品の潜在的拡大に関する情報の提供によるものです。

例えば、薬の使用パターンなど、健康行動に何らかの形でリンクしているデータは、多くの医薬品にとっても注目の商品です。

そのため、このセグメントは健康データの収集/調達に必要な資金を調達するための重要な情報源となっています。製薬会社は多くの場合、そのデータを利用したり、関心を持つ他の事業体に多額の利益を得て転売したりすることができます。

アメリカのヘルスケアバイオコンバージェンス市場の2021年の市場規模は118億米ドル。2022年の125億米ドルから2024年には142億米ドルに成長し、北米市場を支配しています。アメリカ市場は大幅に成長し、2034年には282億米ドルに達すると予測されています。

アメリカのヘルスケアバイオコンバージェンス産業は、最先端の診断装置への投資を優先し続けています。AIベースのセンターの助けを借りて、医療施設は継続的に医療技術をアップグレードし、これが市場の成長をさらに促進します。

AIを搭載したバイオコンバージェンス・プラットフォームは、アメリカの病院や研究センターで採用されています。これらのプラットフォームは、患者の遺伝子、マイクロバイオーム、ライフスタイルのデータを分析し、治療法をカスタマイズします。さらに、がん治療はジェネリック化学療法から標的遺伝子療法へと進化しており、高い成功率と副作用の軽減を誇っています。例えば、FDAは希少疾患のために個別化されたmRNAワクチンを製造するAI主導のシステムを認可しました。

ヨーロッパ地域では、イギリスのヘルスケアバイオコンバージェンス市場が2025年から2034年にかけて大きく有望な成長を遂げると予想されています。

2024年、GSKのような製薬大手は、ロンドンを拠点とするバイオテクノロジー企業Relation Therapeuticsと提携しました。両社の提携は、機械学習技術を用いた変形性関節症や線維性疾患の治療法の開発に重点を置いています。

英国には、バイオコンバージェンスを支える強力な学術インフラがあります。例えば、ロンドンにあるがん研究所(The Institute of Cancer Research)のがん創薬センター(Centre for Cancer Drug Discovery)は、革新的ながん治療法を生み出すために様々な科学分野を統合する取り組みを主導しています。

アジア太平洋地域では、日本のヘルスケアバイオコンバージェンス市場が2025年から2034年にかけて急成長すると予想されています。

2024年、大東京バイオコミュニティは、バイオ医薬品、再生医療、細胞・遺伝子治療という5つの極めて重要な分野にスポットを当て、日本のバイオエコノミーの刷新を発表しました。その野心的な目標は、2030年までに国内外に100兆円規模の市場を育成すること。

3,000億米ドルの予算を持つこのイニシアティブは、多額の補助金を通じてバイオベンチャーを支援し、ベンチャーキャピタルのリターンを増大させ、医薬品開発のイノベーションを促進します。

2024年、日本は沖縄科学技術研究所を発足させました。この研究所は、精神的、身体的、環境的健康に重点を置いた学際的研究と産学連携に特化した拠点です。

メキシコは、2025年から2034年にかけて、ヘルスケアのバイオコンバージェンス・ソリューションの成長において、ラテンアメリカ諸国を凌ぐ勢いです。

ブラジルのバイオサイエンス国立研究所(LNBio)のような研究機関は、医薬品研究のための天然化合物の膨大な貯蔵庫を提供するブラジルの生物多様性に取り組んでいます。これらの研究機関は、治療の可能性のある生物活性分子を特定するために活用しています。

さらに、Center for Research and Innovation in Biodiversity and Drug Discovery (CIBFar)は、天然物化学と高度なバイオテクノロジー手法の融合を最前線で進めており、新薬候補の発見を促進しています。

UAEは、MEA地域のヘルスケアバイオコンバージェンス市場を支配しています、

2024年5月、アブダビの保健省は「バイオコンバージェンスに関する原則」を宣言しました。このイニシアチブは、研究開発を促進し、投資を奨励し、国際協力の枠組みを確立することによって、ヘルスケアを変革することを目的としています。協力者には、Amazon、Microsoft、UAE大学、Mohammad Bin Zayed University for AI、Core 42、Masdar Cityなどが含まれます。

ヘルスケアバイオコンバージェンス市場シェア

バイオコンバージェンス市場は競争が激しく、大手グローバル企業と中小企業が混在しています。主要プレーヤーであるBioconvergent Health、BICO、Anima Biotechは、合計で30%のシェアを占めています。これらの企業は、最先端のAI技術やソフトウェア手法に多額の投資を行い、世界市場価値を大幅に高めています。病院、医療提供者、研究機関との戦略的パートナーシップを通じて、イノベーションを統合するだけでなく、市場での存在感を高めています。

さらに、規制当局の後押しと迅速な承認プロセスにより、データ・ソリューションに対する需要の急増に対応し、新技術の採用が加速しています。これらのダイナミクスを総合すると、急速に進化するバイオコンバージェンス市場において、各社の地位は確固たるものとなっています。

ヘルスケアバイオコンバージェンス市場の企業

ヘルスケアバイオコンバージェンス業界で事業を展開する著名な市場参加企業には、以下のような企業があります:

Anima Biotech

BICO – The Bio Convergence Company

BioConvergent Health

Biomx

Century Therapeutics

Cytena

Galvani Bioelectronics

GE Healthcare

Ginkgo Bioworks

Merck

Pangea Biomed

Setpoint Medical Corporation

Singota Solution

Thermo Fisher Scientific

Zymergen

BICOは、バイオインクとバイオプリンターの開発のパイオニアであり、ヒトの組織や臓器の作成をリードしています。この画期的な技術により、薬物検査の精度が向上し、患者に合わせたインプラントの機会が生まれます。バイオコンバージェンス・プロセスを強化するため、BICOはサイテナ、サイエニオン、ナノスクライブ、バイオセロといった業界リーダーを含む複数の企業を戦略的に買収しました。これらの企業は、精密分注、3D微細加工、ラボの自動化を専門としています。

アニマ・バイオテックはアメリカに本社を置く企業で、mRNAの翻訳を選択的に制御する低分子医薬品の発見に注力しています。同社独自の技術は、生物学と高度なイメージングおよびAIを組み合わせ、タンパク質合成を可視化・制御するもの。同社は、特定のタンパク質の産生を増減させる治療法を開発し、タンパク質の不均衡によって引き起こされる疾患に対処しています。さらに、同社はハイスループット画像処理とAIを統合し、潜在的な薬剤候補の同定を迅速化しています。

ヘルスケアバイオコンバージェンス業界のニュース

2024年10月、メルクはミルス・バイオを6億米ドルで買収し、ライフサイエンス事業を強化。この買収の狙いは、バイオコンバージェンス市場における同社の成長をサポートすること。

2024年9月、Ginkgo Bioworks Holdings, Inc.が、製薬会社やバイオテクノロジー企業の医薬品開発能力を高めることを目的とした2つの革新的なソリューションを発表。

2022年3月、BICO – The Bio Convergence CompanyがAllegro 3Dを買収。この買収は、同社が3Dバイオプリンターの提供を拡大するために行われました。

この調査レポートは、ヘルスケア分野のバイオコンバージェンス市場を詳細に調査・分析し、2021年から2034年にかけての収益予測(億米ドル)を掲載しています:

市場、用途別

創薬

薬物送達用ナノロボティクス

再生医療

診断・生体センサー

バイオエレクトロニクス

人工生体材料

オプトジェネティクス

精密医療

その他の用途

市場, エンドユーザー別

製薬・バイオテクノロジー産業

開発業務受託機関(CRO)

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 個別化治療に対する意識の高まり

3.2.1.2 新たな治療領域におけるアプリケーションの出現

3.2.1.3 製薬・バイオテクノロジー部門における研究開発費の増加

3.2.1.4 ヘルスケア産業におけるロボット工学のダイナミックな導入

3.2.2 業界の落とし穴と課題

3.2.2.1 個別化治療のための長期データの不足

3.2.2.2 精密医療、再生医療、創薬に対する厳しい規制

3.3 成長可能性分析

3.4 技術的展望

3.5 規制ランドスケープ

3.6 ポーター分析

3.7 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2032年の用途別市場推定・予測(10億ドル)

5.1 主要トレンド

5.2 創薬

5.3 ドラッグデリバリー用ナノロボティクス

5.4 再生医療

5.5 診断・生体センサー

5.6 バイオエレクトロニクス

5.7 人工生体材料

5.8 光遺伝学

5.9 精密医療

5.10 その他の用途

第6章 2021〜2032年エンドユーザー別市場予測・予測(Bnドル)

6.1 製薬・バイオテクノロジー産業

6.2 CRO(医薬品開発業務受託機関)

6.3 その他エンドユーザー別

第7章 2021年~2032年地域別市場予測・金額(Bnドル)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 フランス

7.3.4 イタリア

7.3.5 スペイン

7.3.6 オランダ

7.4 アジア太平洋

7.4.1 中国

7.4.2 日本

7.4.3 インド

7.4.4 オーストラリア

7.4.5 韓国

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.5.3 アルゼンチン

7.6 中東・アフリカ

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 Anima Biotech

8.2 BICO – The Bio Convergence Company

8.3 BioConvergent Health

8.4 Biomx

8.5 Century Therapeutics

8.6 Cytena

8.7 Galvani Bioelectronics

8.8 GE Healthcare

8.9 Ginkgo Bioworks

8.10 Merck

8.11 Pangea Biomed

8.12 Setpoint Medical Corporation

8.13 Singota Solution

8.14 Thermo Fisher Scientific

8.15 Zymergen

*** 本調査レポートに関するお問い合わせ ***