世界の広葉樹パルプ市場の規模、シェア、および成長予測(2026年~2033年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 広葉樹パルプ市場の規模とトレンド分析:詳細な市場概況、成長要因、阻害要因、機会、およびセグメント分析

### 1. 市場概要

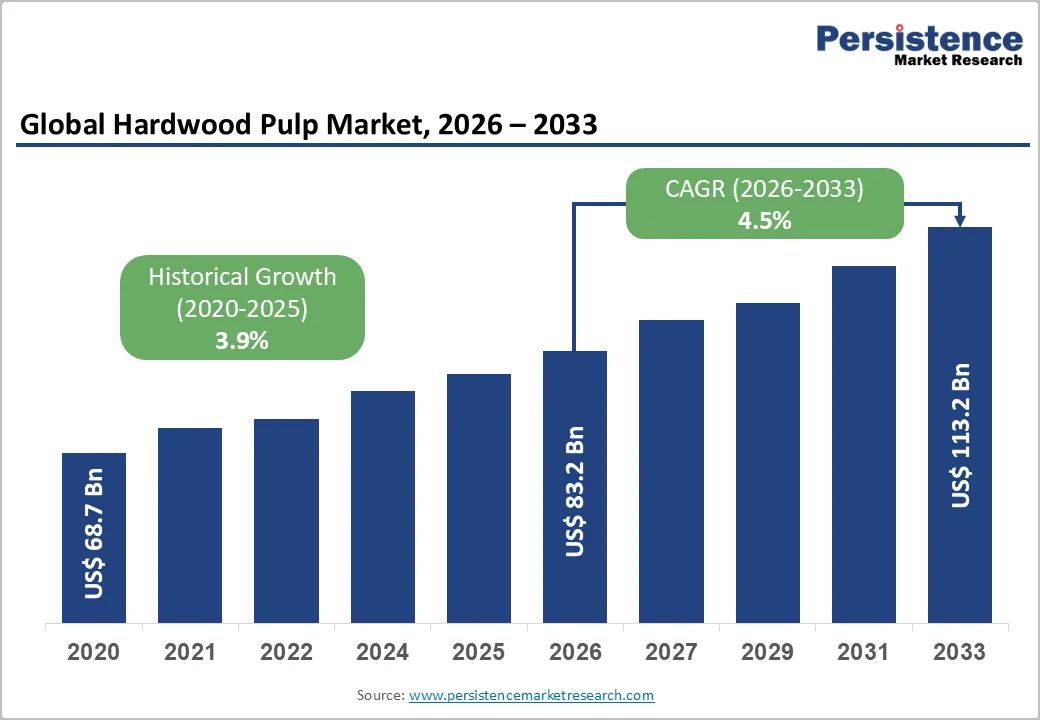

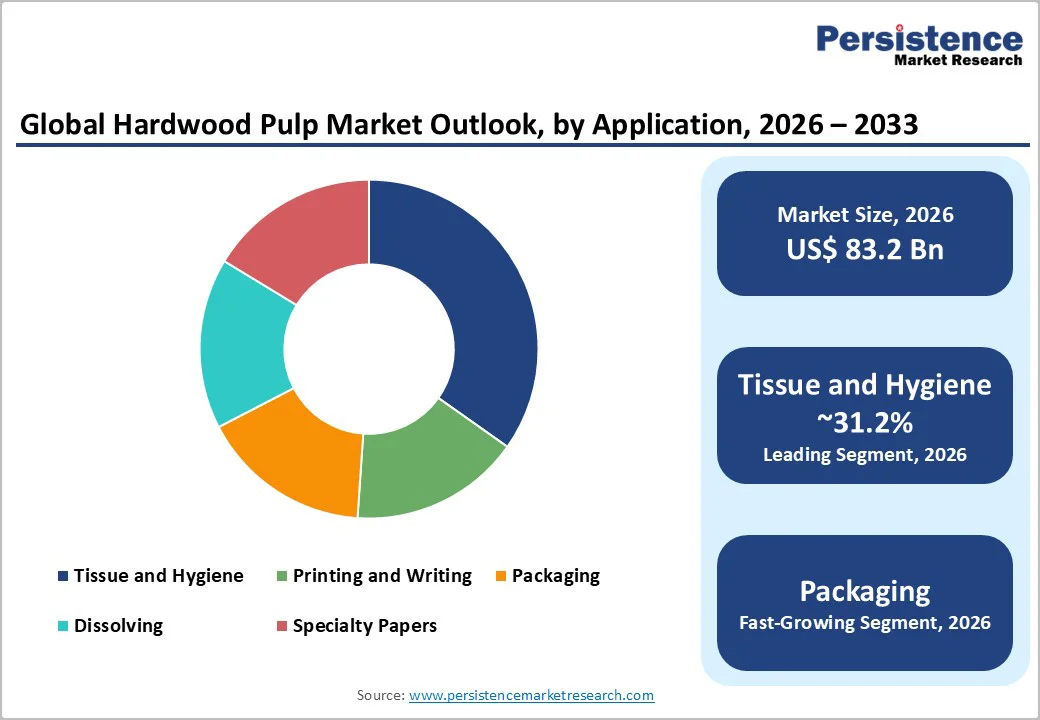

世界の**広葉樹パルプ**市場は、2026年には832億米ドルの規模に達すると予測されており、2026年から2033年の予測期間において年平均成長率(CAGR)4.5%で成長し、2033年には1,132億米ドルに達すると見込まれています。過去の成長率を見ると、2020年から2025年のCAGRは3.9%でした。

この市場の需要成長は、ティッシュ・衛生用品の消費増加、持続可能なパッケージングにおける漂白広葉樹クラフトパルプ(BHKP)の利用拡大、高収量ユーカリプランテーションにおける生産性向上によって支えられています。同時に、EU森林破壊規制(EU Deforestation Regulation)や北米における排水規制の強化といった規制の変化が、コスト構造や調達モデルに大きな影響を与えると考えられます。

**主要産業ハイライト:**

* **主要地域:** アジア太平洋地域が最大の市場シェアを占めると予測されており、市場全体の約47.8%を占める見込みです。これは、同地域の高い消費量と製造能力の拡大に支えられています。

* **最も急速に成長する地域:** アジア太平洋地域は、クイックサービスレストランの普及拡大、都市消費の増加、政府主導の生分解性パッケージング義務化によって、最も急速な成長を遂げると予測されています。

* **主要なパルプタイプ:** 漂白広葉樹クラフトパルプ(BHKP)が市場シェアの約50.6%を占めると予想されています。これは、その高い均一性、優れた白色度、プレミアムティッシュおよび板紙用途への高い適合性によるものです。

* **主要な用途:** ティッシュ・衛生用品用途が、**広葉樹パルプ**総需要の約31.2%を占めると予測されています。これは、パルプが提供する柔らかさ、吸収性、そして新興市場における一人当たりティッシュ消費量の増加に支えられています。

### 2. 市場要因:成長、阻害要因、機会分析

#### 2.1. 成長要因

**2.1.1. 一人当たり消費量の増加に支えられたティッシュ・衛生用品需要の高まり**

世界のティッシュ・衛生用品需要は、人口増加、都市化の進展、新興市場における一人当たり使用量の増加により、引き続き拡大しています。アジア、ラテンアメリカ、中東の一部地域では、消費者がプレミアムで柔らかいグレードのティッシュ製品へと移行しており、これらの製品は柔らかさ、嵩高性、吸収性のために漂白広葉樹クラフトパルプ(BHKP)に大きく依存しています。BHKPは**広葉樹パルプ**消費において大きなシェアを占め、現代のティッシュ製造における繊維配合最適化のための好ましい繊維であり続けています。発展途上地域における急速な生産能力増強と、成熟市場における着実な普及が、パルプ吸収量の漸増を支えています。市場への影響としては、高白色度**広葉樹パルプ**の需要が構造的に増加し、ユーカリをベースとしたBEKPおよびBHKPプラットフォームを確保している生産者の競争優位性が強化されることが挙げられます。

**2.1.2. 繊維ベースソリューションへのパッケージングおよび特殊紙の代替**

パッケージングおよび特殊紙の加工業者は、多素材ラミネートやプラスチックベースの構造から、リサイクル可能な繊維ベースの代替品へと移行する傾向を強めています。新しいグレードの漂白**広葉樹パルプ**は、高白色度パッケージング、バリアコート加工された形式、および規制やブランドの持続可能性コミットメントに合致したモノマテリアル繊維ソリューションをサポートします。この代替トレンドは、リサイクル可能な素材に対する消費者の嗜好と、プラスチックに対する環境基準の厳格化によってさらに強化されています。**広葉樹パルプ**の印刷適性、均一性、白色度は、次世代のパッケージング用紙、特に食品サービスおよびEコマース用途に非常に適しています。市場への影響としては、着実な販売量拡大、適切に仕様化された**広葉樹パルプ**に対するグレードプレミアムの向上、そして信頼性の高い原材料品質を求める加工業者に一貫した性能を提供できる製紙工場への需要増加が挙げられます。

**2.1.3. 低コストユーカリプランテーションの拡大と生産能力の増強**

ユーカリをベースとした漂白ユーカリクラフトパルプ(BEKP)は、その高い繊維収量、急速な成長サイクル、効率的な漂白特性により、世界の**広葉樹パルプ**供給の要となっています。特にラテンアメリカの大規模プランテーションを保有する生産者は、世界で最も低コストなパルプ工場の一部を運営しています。新規投資には、グリーンフィールド工場、ボトルネック解消プログラム、および転換プロジェクトが含まれ、利用可能なBEKP生産能力を拡大し、プランテーションベースの供給業者の輸出競争力を強化しています。この構造的優位性は、特にアジアやヨーロッパへの供給において、一貫した供給信頼性と競争力のある納入コストを支えています。市場への影響としては、プランテーションを所有する統合生産者への価格決定力の移行、中コスト地域の生産者間の競争激化、そして近代的な大規模操業によるサプライチェーン効率の向上が挙げられます。

#### 2.2. 阻害要因

**2.2.1. 規制遵守とトレーサビリティ要件**

新たな環境およびトレーサビリティ規制への遵守は、**広葉樹パルプ**生産者および輸出業者にとって新たな構造的コストをもたらします。EU森林破壊規制は、木材由来製品に対して詳細な原産地検証を義務付けており、堅牢な認証やデジタルトレーサビリティを欠く供給業者にとって、行政負担を増大させ、貿易摩擦を生み出しています。北米では、排水およびPFAS関連の排出規制の厳格化により、技術アップグレードと高い操業コストが求められます。これらの要件は、サプライチェーン費用を中程度の数パーセント増加させる可能性があり、認証され、追跡可能な繊維の重要性を強調しています。調達文書が不明確な供給業者は、市場からの排除やコストペナルティのリスクが高まります。

**2.2.2. 原料およびエネルギーコストの変動とロジスティクスリスク**

**広葉樹パルプ**の生産は、木材チップ価格、エネルギーコスト、運賃の変動に敏感です。天候による混乱、労働力不足、輸送遅延、エネルギー市場の変動は、特にプランテーションとの統合がない単独の生産者にとって、操業コストを急速に増加させる可能性があります。納入されるチップコストが10〜15%持続的に増加すると、統合型および商用製紙工場の両方でEBITDAマージンが大幅に侵食される可能性があります。変動する貨物市場も、納入されるパルプの価格設定と貿易フローに影響を与えます。市場への影響としては、原料管理、ヘッジ戦略、およびエネルギー効率の高い製紙工場設計への投資がより重視されることが挙げられます。

#### 2.3. 機会

**2.3.1. 再生セルロース繊維向け溶解パルプ需要の拡大**

溶解**広葉樹パルプ**は、世界の繊維産業が化石燃料ベースの繊維から多様化し、ビスコースやリヨセルなどの持続可能な代替品を求める中で、注目を集めています。**広葉樹**由来の溶解パルプは、これらの用途に必要な高い純度と反応性を提供します。拡大する繊維市場へのわずかな浸透であっても、今後10年で数億ドル規模の大きな機会を意味します。既存のクラフトパルプラインを転換したり、専門の溶解パルプ生産能力を構築したりすることで、生産者はプレミアム価格セグメントにアクセスできます。市場への影響としては、より高いマージンと、調達の多様化を目指す繊維メーカーとの長期的なオフテイク契約の機会が挙げられます。

**2.3.2. 特殊紙および高性能コート基材**

インクジェット用紙、バリアコート基材、濾過材、テクニカルペーパーの成長は、**広葉樹パルプ**供給業者にとって、品質、白色度管理、一貫性を通じて差別化する機会を創出します。特殊グレードの開発には、漂白、精製、繊維改質への的を絞った投資が必要であり、供給業者は加工業者との長期契約を確保することができます。持続可能な食品パッケージング、プレミアム印刷、機能性紙に対する需要は、アジアとヨーロッパで高まっています。高性能基材が非リサイクル可能な材料に取って代わるにつれて、特殊**広葉樹パルプ**グレードの追加的な対象市場は、年間数千万から数億ドルに達すると予想されます。

### 3. カテゴリー別分析

#### 3.1. パルプタイプ別洞察

**3.1.1. 漂白広葉樹クラフトパルプ(BHKP)**

漂白**広葉樹**クラフトパルプ(BHKP)は、依然として主要な製品タイプであり、全**広葉樹パルプ**消費量の約50.6%を占めると予測されています。このセグメントの優位性は、ティッシュ、印刷・筆記用紙、特殊紙、そして増加する繊維ベースのパッケージング形式におけるその汎用性によるものです。その均一な繊維特性、白色度、嵩高性性能は、高い一貫性を求める加工業者にとって好ましい原材料となっています。ユーカリをベースとしたBEKPプラットフォームを持つ生産者は、その繊維の高い均一性、高収量、ティッシュとコートパッケージンググレードの両方における強力な性能により、さらなる優位性を享受しています。BHKPは世界の貿易フローにおいて大きなシェアを維持しており、北米、ヨーロッパ、アジアでプレミアムティッシュおよび板紙用途に広く使用されています。

**3.1.2. 溶解パルプ**

溶解パルプは、繊維部門の長期的な変化に支えられ、他のすべての**広葉樹パルプ**タイプよりも速いペースで拡大しています。ビスコースやリヨセルといった再生セルロース繊維は、ポリエステルやその他の合成繊維に代わる、環境負荷の低い代替品として受け入れが進んでいます。強化された精製、高アルファセルロース含有量、ECF/TCF漂白プロセスなどの溶解パルプ技術に投資する生産者は、追跡可能な繊維原料を求める繊維企業からの需要をますます獲得しています。溶解パルプの成長率は、標準的なクラフトパルプ市場の軌道を上回っており、アジアとラテンアメリカにおける継続的なプロジェクトは、投資の継続を示唆しています。このセグメントは、世界の衣料品バリューチェーン全体で持続可能性への圧力が強まるにつれて、その重要性を増していくでしょう。

#### 3.2. 用途別洞察

**3.2.1. ティッシュ・衛生用品**

ティッシュ・衛生用品用途は、**広葉樹パルプ**使用量の最大のシェアを占めており、総需要の約31.2%を占めると推定されています。**広葉樹**繊維は、バスティッシュ、フェイシャルティッシュ、ペーパータオルなどの消費者向けティッシュ製品に不可欠な柔らかさ、吸収性、形成上の利点を提供します。都市化の進展、新興市場における一人当たり使用量の増加、そして先進地域におけるプレミアムな柔らかさへの着実な嗜好が、このセグメントの優位性を強化しています。加工業者は、**広葉樹パルプ**の均一性を活用し、製品性能仕様を満たすために、繊維配合を最適化する傾向を強めています。主要生産者がアジアとラテンアメリカ全体でティッシュマシン生産能力を拡大するにつれて、このセグメントにおける**広葉樹パルプ**需要は構造的に堅調に推移しています。

**3.2.2. パッケージング**

パッケージング用途は、規制および消費者のリサイクル可能な繊維ベースソリューションへの移行により、最も急速に拡大しています。高白色度**広葉樹パルプ**は、バリアコート紙、折りたたみ箱板紙、特殊軟包装、およびプラスチックラミネートを置き換えるモノマテリアルソリューションをサポートします。Eコマースの拡大、食品サービスパッケージングのニーズ、および企業の持続可能性コミットメントが、繊維ベース材料の採用を加速させています。コーティング技術、軽量化、印刷性能における最近の革新は、白色度、嵩高性、表面特性のバランスが取れた**広葉樹**繊維グレードへの強い嗜好を促進しています。パッケージング加工業者がよりリサイクル可能な材料への移行を加速するにつれて、パッケージンググレードの繊維配合における**広葉樹パルプ**の役割は、予測期間を通じて強化され続けるでしょう。

### 4. 地域別洞察

#### 4.1. 北米の広葉樹パルプ市場トレンド:規制主導の近代化と特殊グレード需要

北米は、高い消費水準と技術的洗練を特徴とする、パルプ、紙、繊維ベースパッケージングの主要市場であり続けています。この地域は広範な統合型パルプ・製紙資産を維持しているものの、ティッシュ、特殊紙、高度なパッケージング用途に使用される特定の高白色度**広葉樹**グレードを輸入し続けています。米国は、強力な一人当たりティッシュ使用量と、繊維ベースおよび持続可能な材料をますます取り入れる拡大するパッケージング部門によって、地域の需要を牽引しています。

この地域の製紙工場は、高度なデジタル化、自動化、エネルギー効率の枠組みから恩恵を受けています。しかし、米国環境保護庁(EPA)からの規制圧力は、投資の優先順位を大きく左右しています。排水排出、大気排出、PFAS管理に関するより厳格な規則は、継続的なプロセスアップグレードと近代化を促しています。パルプ化ベント、漂白操作、凝縮水流からの排出をカバーするEPAのパルプ・製紙生産MACT I&IIIへの準拠は、有害大気汚染物質を軽減するために、製紙工場に焼却、スクラビング、処理技術の導入を求めています。投資トレンドは、回収ボイラーの近代化、デジタルプロセス制御、および進化する環境基準を満たすための高度な廃水処理システムの採用に焦点を当てています。需要がパッケージングおよび特殊グレードへとシフトするにつれて、北米の生産者はポートフォリオの再編と工場のアップグレードを続けています。戦略的には、この地域の製紙工場は、規制遵守とコスト管理のバランスを取りながら、強力な加工業者ネットワークとプレミアムパルプ生産能力を活用して、持続可能性を重視する市場に貢献する必要があります。

#### 4.2. ヨーロッパの広葉樹パルプ市場トレンド:認証の重要性とトレーサビリティ主導の調達

ヨーロッパは、印刷・筆記用紙、特殊用途、そして急速に成長するパッケージングセグメントの需要によって牽引されています。消費の伸びは緩やかですが、購入者は認証され、持続可能な方法で調達されたパルプを優先し、堅牢なトレーサビリティとコンプライアンスシステムを持つ生産者を好みます。

規制は市場を決定づける力となっています。EU森林破壊規制は、木材ベースの輸入品に対して厳格な原産地文書化を義務付けており、調達を再構築し、未認証の供給業者にとって障壁を高めています。EUグリーンディールに基づく補完的なイニシアチブ、例えば循環経済行動計画(CEAP 2.0)やFit for 55目標は、循環性、低炭素生産、持続可能な調達への焦点を強めています。今後施行される企業持続可能性デューデリジェンス指令(CSDDD)は、サプライチェーン全体にESG要件を拡大し、厳格な認証と透明性への期待を強化しています。

ドイツ、英国、フランス、スペインが主要な事業拠点として機能しています。ドイツと英国は高価値の印刷・特殊グレードに特化している一方、フランスとスペインはティッシュとパッケージングを牽引しています。ヨーロッパ全域の加工業者は、繊維の均一性、白色度、および検証済みの環境認証を重視しています。最近の動向は、EUDR遵守のタイムライン、調達の再編、およびデューデリジェンスシステムの強化に集中しています。全体として、ヨーロッパは、特に持続可能な代替品が限られているパッケージングおよび特殊紙において、プレミアム**広葉樹パルプ**の認証された供給業者にとって高価値の市場であり続けています。

#### 4.3. アジア太平洋の広葉樹パルプ市場トレンド:高成長消費と加工能力拡大

アジア太平洋地域は、**広葉樹パルプ**の最大かつ最も急速に成長している市場であり、世界の需要の約47.8%を占めると予想されています。この成長は、所得の増加と中間層人口の拡大に支えられた、ティッシュ、パッケージング、印刷用途における堅調な消費に起因しています。

中国は、その広範な加工拠点と、ティッシュ、コート紙、特殊パッケージング向け輸入**広葉樹パルプ**への依存により、地域の需要を支配しています。日本は、高度な印刷およびオフィス用紙市場を通じて高価値需要を維持しており、インドとASEAN諸国は、低い初期水準から急速な成長を記録しています。

規制の枠組みは地域全体で強化されています。中国の2020年森林法改正と中国森林認証制度(PEFCに準拠)はトレーサビリティを強化しており、日本のグリーン購入法は認証または検証済み繊維からの調達を義務付けています。国際的な買い手からの影響により、より広範な地域の持続可能性ガイドラインも出現しています。

Eコマースの拡大、食品サービスパッケージングの成長、および繊維ベースの形式への移行が、需要の基礎を強化しています。中国および東南アジアの加工業者は、一貫した白色度と強度を持つ高品質の**広葉樹パルプ**を必要とする、近代的で高容量の施設に投資しています。輸出業者は、グローバルブランドの持続可能性基準を満たし、コスト効率、供給信頼性、および技術サポートを通じて競争する必要があります。長期的な需要は、構造的な経済成長、消費の増加、およびアジア太平洋地域の持続可能な繊維ベース材料への移行によって、堅調に推移すると予想されます。

### 5. 競争環境

世界の**広葉樹パルプ**市場は中程度に集中しており、少数の大規模なプランテーション統合型生産者が世界の供給と価格動向を形成しています。これらのプレーヤーは、特にラテンアメリカから、BEKP生産と輸出量を支配しています。他の地域は、専門化された、または地域に焦点を当てた製紙工場を通じて貢献しています。市場特性は、取引されるパルプにおいて寡占的な傾向を示し、一方、地域市場では多様な競争条件が維持されています。

主要生産者には、Suzano、UPM、Sappi、Stora Enso、International Paper(歴史的な繊維事業)、Oji、APP、CMPC、Klabinなどが含まれます。プランテーションへの統合と大規模生産は、大幅なコスト優位性と価格安定性を提供します。

主要生産者は、規模、プランテーション統合、トレーサビリティ、製品革新、および規制遵守を優先しています。彼らは長期供給契約を締結し、エネルギー効率の高い低影響技術に投資し、差別化のために特殊グレードおよび溶解グレードを開発しています。ビジネスモデルは、持続可能性、運用効率、および加工業者との戦略的パートナーシップをますます重視しています。

**主要な業界動向:**

* **2025年3月:** 広範な木材パルプ産業の一部として、再生パルプインフラの拡大が見られました。中国企業Yibin Graceは、中国初の再生繊維溶解パルプ施設とされるものを立ち上げ、循環経済と持続可能な繊維生産への推進を示しました。

* **2024年7月:** Suzanoのブラジル、マットグロッソ・ド・スル州リバス・ド・リオ・パルドにある新しいパルプ工場が生産を開始しました。2025年第2四半期には、この工場の生産量がSuzanoの売上高を前年比28%増、純収益を16%増に貢献しました。

**広葉樹パルプ市場に含まれる企業:**

* Suzano S.A.

* International Paper

* UPM-Kymmene Corporation

* Mondi Group

* Asia Pulp & Paper (APP)

* Stora Enso

* Sappi Limited

* Nippon Paper Industries

* WestRock Company

* Metsä Fibre

* Arauco

* Klabin S.A.

* Oji Holdings Corporation

* CMPC Celulosa

* Ilim Group

* Clearwater Paper Corporation

* Domtar Corporation

* Mercer International

* APRIL Group (RGE)

* Boise Cascade Companyといった企業が挙げられます。これらの企業は、世界のパルプ・製紙産業において主要な役割を担っており、持続可能な森林管理と製品供給を通じて、社会に貢献しています。

これらの企業は、世界各地で広範囲にわたる事業を展開し、日々の生活に不可欠な紙製品や包装材、さらにはバイオ素材の供給を通じて、グローバル経済の発展に大きく貢献しています。同時に、環境負荷の低減と持続可能な資源利用は、彼らにとって最重要課題であり、革新的な技術導入と厳格な森林認証制度の遵守により、未来の世代へ豊かな森林資源を繋ぐ努力を続けています。今後も、デジタル化の進展や環境意識の高まりといった変化に対応しながら、その役割はさらに進化していくことでしょう。

Report Coverage & Structure

エグゼクティブサマリー

- 世界の広葉樹パルプ市場概要、2026年および2033年

- 市場機会評価、2026年~2033年、US$ Bn

- 主要な市場トレンド

- 将来の市場予測

- プレミアム市場インサイト

- 業界の動向と主要な市場イベント

- PMR分析と推奨事項

市場概要

- 市場の範囲と定義

- 市場のダイナミクス

- 推進要因

- 阻害要因

- 機会

- 主要なトレンド

- マクロ経済要因

- 世界のセクター別見通し

- 世界のGDP成長見通し

- COVID-19影響分析

- 予測要因 – 関連性と影響

付加価値インサイト

- ツール導入分析

- 規制環境

- バリューチェーン分析

- PESTLE分析

- ポーターの5つの力分析

価格分析、2025A

- 主要なハイライト

- 導入コストに影響を与える主要因

- パルプタイプ別価格分析

世界の広葉樹パルプ市場見通し

- 主要なハイライト

- 市場数量(単位)予測

- 市場規模(US$ Bn)と前年比成長率

- 絶対的な$機会

- 市場規模(US$ Bn)と数量(単位)分析および予測

- 過去の市場規模(US$ Bn)分析、2020年~2025年

- 市場規模(US$ Bn)分析および予測、2026年~2033年

- 世界の広葉樹パルプ市場見通し:パルプタイプ別

- はじめに / 主要な調査結果

- 過去の市場規模(US$ Bn)と数量(単位)分析、パルプタイプ別、2020年~2025年

- 市場規模(US$ Bn)と数量(単位)分析および予測、パルプタイプ別、2026年~2033年

- 漂白広葉樹クラフトパルプ

- 未漂白広葉樹クラフトパルプ

- 溶解広葉樹パルプ

- 機械広葉樹パルプ

- 市場魅力度分析:パルプタイプ別

- 世界の広葉樹パルプ市場見通し:用途別

- はじめに / 主要な調査結果

- 過去の市場規模(US$ Bn)分析、用途別、2020年~2025年

- 市場規模(US$ Bn)分析および予測、用途別、2026年~2033年

- ティッシュ・衛生用品

- 印刷・筆記

- 包装

- 溶解

- 特殊紙

- 市場魅力度分析:用途別

- 世界の広葉樹パルプ市場見通し:原料別

- はじめに / 主要な調査結果

- 過去の市場規模(US$ Bn)分析、原料別、2020年~2025年

- 市場規模(US$ Bn)分析および予測、原料別、2026年~2033年

- ユーカリ

- カバノキ

- ポプラ

- 混合広葉樹

- 市場魅力度分析:原料別

世界の広葉樹パルプ市場見通し:地域別

- 主要なハイライト

- 過去の市場規模(US$ Bn)と数量(単位)分析、地域別、2020年~2025年

- 市場規模(US$ Bn)と数量(単位)分析および予測、地域別、2026年~2033年

- 北米

- 欧州

- 東アジア

- 南アジア・オセアニア

- ラテンアメリカ

- 中東・アフリカ

- 市場魅力度分析:地域別

北米の広葉樹パルプ市場見通し

- 主要なハイライト

- 過去の市場規模(US$ Bn)分析、市場別、2020年~2025年

- 国別

- パルプタイプ別

- 用途別

- 原料別

- 市場規模(US$ Bn)分析および予測、国別、2026年~2033年

- 米国

- カナダ

- 市場規模(US$ Bn)と数量(単位)分析および予測、パルプタイプ別、2026年~2033年

- 漂白広葉樹クラフトパルプ

- 未漂白広葉樹クラフトパルプ

- 溶解広葉樹パルプ

- 機械広葉樹パルプ

- 市場規模(US$ Bn)分析および予測、用途別、2026年~2033年

- ティッシュ・衛生用品

- 印刷・筆記

- 包装

- 溶解

- 特殊紙

- 市場規模(US$ Bn)分析および予測、原料別、2026年~2033年

- ユーカリ

- カバノキ

- ポプラ

- 混合広葉樹

- 市場魅力度分析

欧州の広葉樹パルプ市場見通し

- 主要なハイライト

- 過去の市場規模(US$ Bn)分析、市場別、2020年~2025年

- 国別

- パルプタイプ別

- 用途別

- 原料別

- 市場規模(US$ Bn)分析および予測、国別、2026年~2033年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- トルコ

- その他の欧州

- 市場規模(US$ Bn)と数量(単位)分析および予測、パルプタイプ別、2026年~2033年

- 漂白広葉樹クラフトパルプ

- 未漂白広葉樹クラフトパルプ

- 溶解広葉樹パルプ

- 機械広葉樹パルプ

- 市場規模(US$ Bn)分析および予測、用途別、2026年~2033年

- ティッシュ・衛生用品

- 印刷・筆記

- 包装

- 溶解

- 特殊紙

- 市場規模(US$ Bn)分析および予測、原料別、2026年~2033年

- ユーカリ

- カバノキ

- ポプラ

- 混合広葉樹

- 市場魅力度分析

東アジアの広葉樹パルプ市場見通し

- 主要なハイライト

- 過去の市場規模(US$ Bn)分析、市場別、2020年~2025年

- 国別

- パルプタイプ別

- 用途別

- 原料別

- 市場規模(US$ Bn)分析および予測、国別、2026年~2033年

- 中国

- 日本

- 韓国

- 市場規模(US$ Bn)と数量(単位)分析および予測、パルプタイプ別、2026年~2033年

- 漂白広葉樹クラフトパルプ

- 未漂白広葉樹クラフトパルプ

- 溶解広葉樹パルプ

- 機械広葉樹パルプ

- 市場規模(US$ Bn)分析および予測、用途別、2026年~2033年

- ティッシュ・衛生用品

- 印刷・筆記

- 包装

- 溶解

- 特殊紙

- 市場規模(US$ Bn)分析および予測、原料別、2026年~2033年

- ユーカリ

- カバノキ

- ポプラ

- 混合広葉樹

- 市場魅力度分析

南アジア・オセアニアの広葉樹パルプ市場見通し

- 主要なハイライト

- 過去の市場規模(US$ Bn)分析、市場別、2020年~2025年

- 国別

- パルプタイプ別

- 用途別

- 原料別

- 市場規模(US$ Bn)分析および予測、国別、2026年~2033年

- インド

- 東南アジア

- オーストラリア・ニュージーランド

- その他の南アジア・オセアニア

- 市場規模(US$ Bn)と数量(単位)分析および予測、パルプタイプ別、2026年~2033年

- 漂白広葉樹クラフトパルプ

- 未漂白広葉樹クラフトパルプ

- 溶解広葉樹パルプ

- 機械広葉樹パルプ

- 市場規模(US$ Bn)分析および予測、用途別、2026年~2033年

- ティッシュ・衛生用品

- 印刷・筆記

- 包装

- 溶解

- 特殊紙

- 市場規模(US$ Bn)分析および予測、原料別、2026年~2033年

- ユーカリ

- カバノキ

- ポプラ

- 混合広葉樹

- 市場魅力度分析

ラテンアメリカの広葉樹パルプ市場見通し

- 主要なハイライト

- 過去の市場規模(US$ Bn)分析、市場別、2020年~2025年

- 国別

- パルプタイプ別

- 用途別

- 原料別

- 市場規模(US$ Bn)分析および予測、国別、2026年~2033年

- ブラジル

- メキシコ

- その他のラテンアメリカ

- 市場規模(US$ Bn)と数量(単位)分析および予測、パルプタイプ別、2026年~2033年

- 漂白広葉樹クラフトパルプ

- 未漂白広葉樹クラフトパルプ

- 溶解広葉樹パルプ

- 機械広葉樹パルプ

- 市場規模(US$ Bn)分析および予測、用途別、2026年~2033年

- ティッシュ・衛生用品

- 印刷・筆記

- 包装

- 溶解

- 特殊紙

- 市場規模(US$ Bn)分析および予測、原料別、2026年~2033年

- ユーカリ

- カバノキ

- ポプラ

- 混合広葉樹

- 市場魅力度分析

中東・アフリカの広葉樹パルプ市場見通し

- 主要なハイライト

- 過去の市場規模(US$ Bn)分析、市場別、2020年~2025年

- 国別

- パルプタイプ別

- 用途別

- 原料別

- 市場規模(US$ Bn)分析および予測、国別、2026年~2033年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他の中東・アフリカ

- 市場規模(US$ Bn)と数量(単位)分析および予測、パルプタイプ別、2026年~2033年

- 漂白広葉樹クラフトパルプ

- 未漂白広葉樹クラフトパルプ

- 溶解広葉樹パルプ

- 機械広葉樹パルプ

- 市場規模(US$ Bn)分析および予測、用途別、2026年~2033年

- ティッシュ・衛生用品

- 印刷・筆記

- 包装

- 溶解

- 特殊紙

- 市場規模(US$ Bn)分析および予測、原料別、2026年~2033年

- ユーカリ

- カバノキ

- ポプラ

- 混合広葉樹

- 市場魅力度分析

競合状況

- 市場シェア分析、2025年

- 市場構造

- 市場別競合強度マッピング

- 競合ダッシュボード

- 企業プロファイル(詳細 – 概要、財務、戦略、最近の動向)

- Suzano S.A.

- 概要

- セグメントとパルプタイプ

- 主要財務

- 市場の動向

- 市場戦略

- International Paper

- UPM-Kymmene Corporation

- Mondi Group

- Asia Pulp & Paper (APP)

- Stora Enso

- Sappi Limited

- 日本製紙

- WestRock Company

- Metsä Fibre

- Arauco

- Klabin S.A.

- 王子ホールディングス

- CMPC Celulosa

- Ilim Group

- Clearwater Paper Corporation

- Domtar Corporation

- Mercer International

- APRIL Group (RGE)

- Boise Cascade Company

- Suzano S.A.

付録

- 調査方法

- 調査仮定

- 略語と頭字語

*** 本調査レポートに関するお問い合わせ ***

広葉樹パルプとは、広葉樹を原料として製造される繊維集合体のことであり、製紙産業をはじめとする多岐にわたる分野で不可欠な素材として利用されています。その特性は、針葉樹パルプと比較して、繊維が短く、細く、しなやかである点にあります。この独特の繊維構造が、広葉樹パルプが持つ様々な優れた性質、例えば高い平滑性、良好な印刷適性、優れた不透明度、そして柔らかな肌触りといった特徴を生み出しています。主な原料となる広葉樹としては、ユーカリ、ポプラ、バーチ(カバノキ)、アカシアなどが挙げられ、特にユーカリは成長が早く、繊維品質も安定しているため、世界中で広葉樹パルプの主要な供給源となっています。

広葉樹パルプの製造プロセスは、まず伐採された木材をチップ状に加工することから始まります。次に、この木材チップを蒸解釜に入れ、化学薬品と熱を用いてリグニンなどの非セルロース成分を除去し、セルロース繊維を分離します。この蒸解工程には、クラフトパルプ法(硫酸塩法)が最も広く用いられており、高い強度を持つ繊維が得られる特徴があります。その他にも、サルファイトパルプ法や機械パルプ法など、用途に応じた様々な方法が存在します。蒸解後、得られたパルプは洗浄され、必要に応じて漂白工程を経て白色度を高めます。漂白方法も環境負荷を考慮し、ECF(元素状塩素フリー)やTCF(完全塩素フリー)といった技術が主流となっています。最終的に、パルプはシート状に乾燥されて市場に出荷されるか、あるいは溶解パルプとして次の加工工程へと送られます。このようにして生産される広葉樹パルプは、その均一な繊維品質と多様な特性により、現代社会の様々なニーズに応える基盤素材としての役割を担っているのです。

広葉樹パルプの用途は極めて広範にわたります。最も代表的な利用先は製紙分野であり、その中でも特に印刷用紙の製造において重要な役割を果たしています。広葉樹パルプが持つ短く均一な繊維は、紙の表面を滑らかにし、インクの定着性を高めるため、オフセット印刷やデジタル印刷に適したコート紙や微塗工紙、そして上質紙(コピー用紙、ノート、書籍用紙など)の主要な原料となります。これにより、鮮明な画像再現性と優れた筆記性を実現しています。また、その柔らかな肌触りと吸水性の高さから、ティッシュペーパー、トイレットペーパー、ペーパータオルといった衛生用紙の製造にも不可欠です。消費者が求める快適な使用感は、広葉樹パルプの特性によって大きく支えられています。さらに、濾紙や絶縁紙といった特殊紙の分野や、段ボールの表面層など、強度と平滑性が求められる板紙の一部にも配合されることがあります。

製紙分野以外でも、広葉樹パルプは多岐にわたる産業で活用されています。特に注目されるのが、溶解パルプ(Dissolving Pulp, DP)としての利用です。溶解パルプは、高純度のセルロースからなるパルプであり、これを化学処理することで、レーヨン、リヨセル、モダールといった再生繊維の原料となります。これらの繊維は、衣料品、寝具、産業資材など、様々な製品に利用され、特に近年では持続可能な素材としての需要が高まっています。また、セロハンや、食品添加物、医薬品、化粧品などに用いられるセルロース誘導体(カルボキシメチルセルロース:CMC、メチルセルロース:MC、ヒドロキシプロピルセルロース:HPCなど)の原料としても不可欠です。近年では、セルロースナノファイバー(CNF)の原料としても広葉樹パルプが注目されており、軽量で高強度、高い透明性を持つCNFは、自動車部品、家電製品、建材、医療材料など、幅広い分野での応用が期待されています。このように、広葉樹パルプは私たちの日常生活のあらゆる場面で、その機能と特性を発揮し、豊かな社会の実現に貢献しているのです。

現代における広葉樹パルプを取り巻く動向は、環境意識の高まりと技術革新、そして市場構造の変化という三つの大きな潮流によって特徴づけられます。まず、環境意識の高まりは、持続可能な森林管理の重要性を一層際立たせています。FSC(森林管理協議会)やPEFC(森林認証プログラム)といった森林認証制度によって認証されたパルプの需要が増加しており、違法伐採木材の排除は業界全体の共通認識となっています。また、広葉樹パルプは、光合成によって二酸化炭素を吸収した木材を原料とするため、カーボンニュートラルな素材として脱炭素社会への貢献が期待されています。特に、プラスチック代替素材としてのセルロースナノファイバー(CNF)への関心は高く、環境負荷の低い素材への転換を求める社会のニーズに応える形で、研究開発と実用化が加速しています。

次に、技術革新の側面では、パルプ製造プロセスの環境負荷低減と効率化が進んでいます。漂白技術においては、塩素ガスを使用しないECF(元素状塩素フリー)やTCF(完全塩素フリー)が標準となり、排水負荷の低減に貢献しています。また、省エネルギー型の蒸解技術や、パルプ工場をバイオリファイナリーとして位置づけ、木材からセルロースだけでなく、ヘミセルロースやリグニンといった成分を分離・活用し、バイオ燃料や高機能化学品を生産する取り組みも進められています。これらの技術は、資源の有効活用と環境負荷低減を両立させることを目指しています。

最後に、市場構造の変化としては、情報化社会の進展に伴う印刷用紙需要の構造的減少が挙げられます。しかしその一方で、電子商取引の拡大による包装用紙の需要増、衛生意識の高まりによるティッシュペーパーやトイレットペーパーなどの衛生用紙需要の堅調な伸びが見られます。また、新興国における経済成長と生活水準の向上に伴い、紙製品全般の需要が拡大している地域もあります。特に、サステナブルな繊維素材へのシフトという世界的なトレンドの中で、溶解パルプの需要は増加傾向にあり、ファッション業界を中心に、環境に配慮した素材としての位置づけが確立されつつあります。これらの動向は、広葉樹パルプ産業が単なる紙の原料供給者にとどまらず、多様な高機能素材の供給者へと進化していることを示唆しています。

広葉樹パルプの将来展望は、持続可能性への貢献と新たな価値創造という二つの大きな方向性によって描かれます。まず、持続可能な社会の実現に向けて、広葉樹パルプは循環型経済における重要な資源としての役割を一層強化していくでしょう。森林資源の適切な管理と利用は、地球規模での環境保全に直結する課題であり、持続可能な森林認証パルプの供給体制の強化は引き続き最優先事項となります。パルプ製造プロセスにおいても、再生可能エネルギーの導入や水資源の効率的な利用、廃棄物の最小化といった環境負荷の低い生産技術のさらなる追求が求められます。これにより、広葉樹パルプは、そのライフサイクル全体を通じて環境に配慮した素材としての価値を高めていくことになります。

次に、新たな価値創造の面では、セルロースナノファイバー(CNF)の本格的な市場拡大が最も期待される分野の一つです。CNFは、広葉樹パルプを原料として製造される超微細な繊維であり、軽量性、高強度、高弾性、低熱膨張性といった優れた特性を有しています。自動車部品の軽量化、高機能ディスプレイ材料、高強度建材、医療・ヘルスケア分野など、その応用範囲は無限大であり、将来的には既存の素材を代替し、新たな産業を創出する可能性を秘めています。また、溶解パルプを基盤とした高機能繊維やバイオプラスチック、さらには医薬品や化粧品原料といった化学品への展開も加速するでしょう。バイオリファイナリーの概念がさらに進化し、木材という再生可能な資源から、多様な高付加価値製品を生み出すプラットフォームとしてのパルプ工場の役割が拡大していくことが予想されます。

市場の多様化という観点では、伝統的な紙用途はデジタル化の進展に伴い変化し続けるものの、衛生・包装分野での需要は安定的に推移し、特に環境配慮型包装材としての需要は増加が見込まれます。非紙分野での高付加価値化が進むことで、広葉樹パルプ産業は単一製品への依存度を低減し、よりレジリエントな産業構造へと転換していくでしょう。しかしながら、原料価格の変動、エネルギーコストの上昇、環境規制の強化、そして代替素材との競争といった課題も存在します。これらの課題に対し、技術革新と国際協力、そしてサプライチェーン全体の透明性確保を通じて、持続可能な成長モデルを確立していくことが、広葉樹パルプ産業の将来を左右する鍵となるでしょう。広葉樹パルプは、地球環境と共生しながら、私たちの生活を豊かにする未来の素材として、その可能性を広げ続けていくに違いありません。