毛髪再生サービスの世界市場(2025-2030):部位別、処置別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

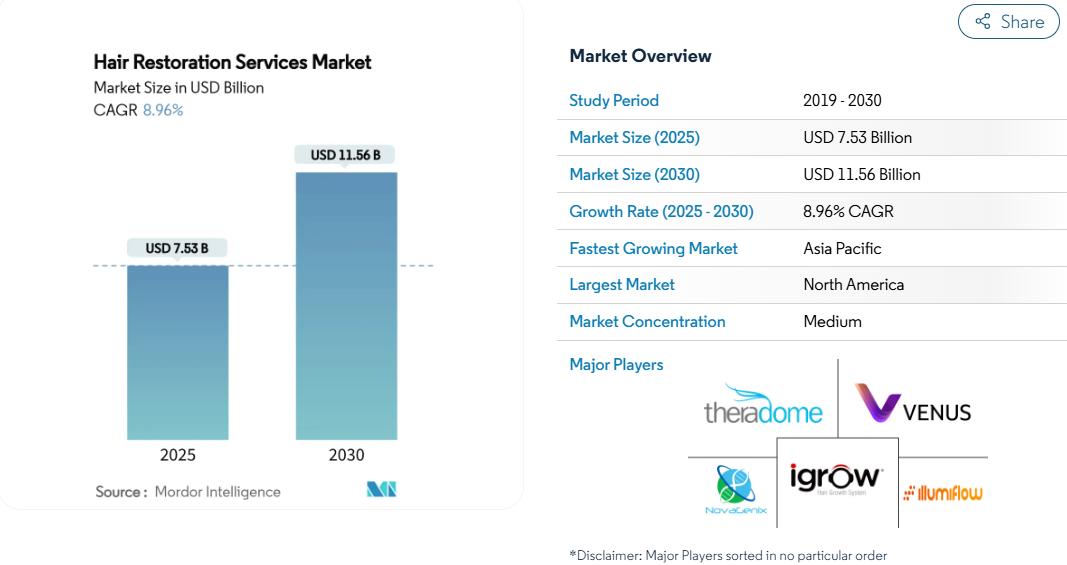

毛髪再生サービスの市場規模は2025年に75億3,000万米ドルで、2030年には115億6,000万米ドルに達すると予測され、この期間の年平均成長率は8.96%です。

この勢いは、Pelage PharmaceuticalsのPP405のような再生化合物の臨床的成功、44ミクロンの解像度を持つARTAS iXiロボットのような次世代機器、永久的で自信を高める結果を認識する見込み患者のプールの拡大によってもたらされます。

FoLixフラクショナルレーザー治療のような機器ベースの補助的治療は、手術を望まない、または手術に適さない消費者にも治療を拡大します。トルコやインドを中心とした医療ツーリズムの並行的な成長は、コストの障壁を下げ、件数を増やしています。一方、FDAの頭皮冷却システムのクラスⅡ規則に見られるように、支持的な規制は、生活の質の問題としての薄毛を機関が認識していることを示しています。

レポートの要点

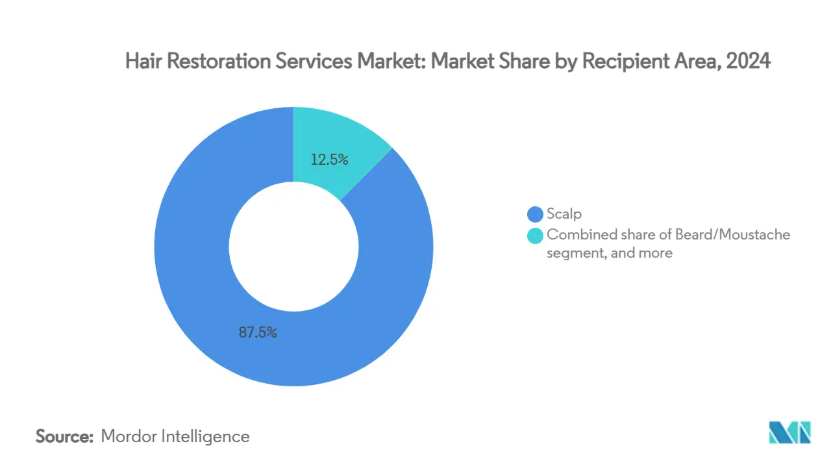

- 施術部位別では、2024年に頭皮施術が毛髪再生サービス市場シェアの87.53%を占め、眉毛再生は2030年までCAGR 10.32%で成長すると予測。

- 処置別では、外科的処置が2024年の毛髪再生サービス市場規模の55.78%を占め、非外科的処置は2030年までCAGR 11.21%で成長すると予測。

- エンドユーザー別では、毛髪専門クリニックが2024年に63.23%の売上シェアを獲得したのに対し、メディカルスパは2030年にかけて11.43%のCAGRで拡大。

- 地域別では、北米が2024年に40.34%のシェアを獲得し、毛髪再生サービス市場規模をリード。

脱毛症と脱毛症の世界的な負担増

ジヒドロテストステロン(DHT)感受性が世代を超えて強まるにつれて、その有病率は上昇しています。2024年には世界で70万件以上の毛髪再生術が実施され、2016年から16%増加し、アンメット・クリニカル・ニーズを浮き彫りにしています[2]。26~35歳の若い患者は早期に行動しており、生涯にわたって高い施術需要を生み出し、維持レジメンのコンプライアンスを向上させています。自己免疫関連の脱毛症や化学療法による脱毛の研究が拡大することで、従来型の男性型脱毛症以外の候補も増えています。高所得国における人口の高齢化に伴い、認知度、手頃な価格、アクセスが相まって、需要は急な上昇カーブを描いています。

可処分所得の増加と美容施術への支出意欲

米国、ドイツ、中国、湾岸協力会議諸国における可処分所得の増加は、医療費を外見を向上させるサービスへと誘導しています。初めて移植手術を受ける患者の平均年齢は26~35歳で、この年齢では手術はより簡単で、長期間にわたって優れた密度が得られます。消費者調査によると、77%の決断はキャリアや人間関係を動機としており、豊かな髪を社会的資本と同一視しています。支払いプラン、金利ゼロのクリニック・ローン、Buy-Now-Pay-Laterアプリは、中間所得層にも手頃な価格を提供しています。元サッカー選手のウェイン・ブリッジの7,000英ポンドの施術のような有名人の話は、結果を検証し、支出を正常化します。

外科的・非外科的修復における絶え間ない技術の進歩

ロボットシステムは、採取エラー率を2%以下に下げ、採取速度を1時間当たり700グラフトまで向上させ、大規模なセッションを1日で可能にしました。Pelage Pharmaceuticals社のPP405は、第2a相臨床試験において、8週間以内に31%の患者に20%以上の密度増加をもたらし、症状管理から脱却した再生の軸を強化しました。シェフィールド大学のデオキシリボース糖ゲルは、前臨床試験でミノキシジ ルレベルの有効性を示し、副作用の少ない外用薬の可能性を示唆し ている[3]。FDAの認可を受けたFoLixフラクショナルレーザーは、非侵襲的な選択肢を広げ、外科的能力を欠くメディカルスパの架け橋となります。PRP、エクソソーム、および併用療法レジメンは、現在では単剤療法よりも高い生存率と速い成長をもたらし、患者の体験とクリニックの収益の両方を最適化します。

費用対効果の高い施術を求めるコスメティック・ツーリズムの受け入れ拡大

トルコでは毛包単位抽出(FUE)が3,500~8,000米ドルで実施されているのに対し、米国ではJCI認定施設で妥協することなく7,500~15,000米ドル。インドの同程度の価格帯である3,000米ドルは、欧米の患者にとっては実質的に半額であり、その差は航空券と宿泊費を考慮しても変わりません。出張手術包装は、診察、空港送迎、フォローアップ訪問をカバーし、ロジスティクスの不確実性を軽減します。遠隔診察では、外科医が遠隔操作で候補者を事前承認し、滞在期間を1週間以内に短縮することができます。認定および外科医認定プログラムにより、歴史的な安全性への懸念が軽減され、高級ロボット手術や民族特有の技術に対する患者の移動が加速されます。

高額な手術費用と限られた償還範囲

先進国の手術費用は4,000~15,000米ドルと依然として高額である一方、民間の保険会社は自毛植毛を選択的手術に分類しているため、患者は自費診療を余儀なくされています。この格差は、認知度が上がっても一人当たりの所得が手術費用を下回る新興市場でより鮮明になっています。しかし、多くの患者は治療を遅らせ、毛包がさらに小さくなるリスクを負っています。医療ツーリズムはコストギャップを縮めますが、地域内の患者にとっては節約分を相殺する旅費がかかります。以下は、1,000米ドルを下回る低レベル・レーザー・キャップのような機器ベースの療法が市場に参入し、価格に敏感な消費者にエントリー・ポイントを提供する一方で、外科手術チャネルからある程度の量を流用しています。

熟練した植毛外科医の不足

最新のFUEとロボットのワークフローでは、習熟度がピークに達するまでに800~1,000症例の学習曲線が必要であり、資格のある施術者のパイプラインが遅くなっています。アジア太平洋や南米では、需要が現地のトレーニング能力を上回ることが多いため、クリニックは外科医をローテーションで輸入したり、フランチャイズで不足している専門知識を活用することを余儀なくされています。ロボットによる抜歯は手先の器用さへの依存度を下げますが、設計と移植には依然として専門家の監視が不可欠です。不十分なトレーニングが標準以下の結果を招くこともあり、評判を危うくし、インド、タイ、ブラジルではライセンス規則の強化を促しています。拡張現実のヘッドセットを使った遠隔指導は、応急処置として台頭しつつありますが、より高い帯域幅と国境を越えた医療監督に関する法的明確化を待って、普及が待たれます。

セグメント分析

受信部位別: 頭皮の優位性がボリュームを牽引

男性型脱毛症の流行と確立された手術プロトコルを反映して、2024年の頭皮施術は毛髪再生サービス市場の87.53%を占めました。ソーシャルメディアの美容基準に後押しされた眉毛再生は、CAGR 10.32%で拡大し、従来型の男性セグメント以外にもクリニックの収益を多様化すると予測されています。ヒゲの施術は、より豊かな顔の美を求めるミレニアル世代にニッチな魅力を与える一方、まつ毛と体毛の施術は、ドナー毛の不足と手術の複雑さによって制限されたままです。アフロテクスチャーの毛包のために設計されたロボット直接植毛(DHI)は、未開拓の人口クラスターを解き放ち、早期に採用したクリニックの競争力を強化します。女性患者の間で認知度が高まり、高度なマイクロパンチツールがダウンタイムと傷跡を減少させることで、頭皮手術の中心性が強化されるとともに、利益率の高いフェイシャルサービスのポートフォリオが拡大します。

二次的な影響は調達とマーケティングに及びます。眉毛やひげの見込み客に合わせたキャンペーンを行うクリニックは、中核となる頭皮の需要をカニバリゼーションすることなくセッションの増加を確保し、毛髪再生サービス市場全体の収益を引き上げています。一方、機器メーカーは、顔のデリケートゾーンの外傷を最小限に抑えるため、パンチの直径やインプランターのペンを最適化しています。規制機関は、解剖学的な差異にもかかわらず標準化された安全性を確保するため、頭皮以外の施術に認証経路を適応させています。その結果、患者のエリアが多様化することで、プロバイダーは周期的な頭皮の需要の変動に対応できるようになると同時に、対応可能な毛髪再生サービス市場全体が拡大します。

治療法別: 外科的リーダーシップと非外科的イノベーションの融合

外科的処置は2024年の売上高の55.78%を占め、FUEは最小限の傷跡と98%の移植片生存率に結びついたロボットの精密さにより、毛包単位移植を上回りました。ダイレクト植毛のノータッチ・アプローチは、より早い回復を約束する専門フランチャイズを通じて人気を集めています。これと並行して、非外科的手法であるPRP、エクソソーム・ソリューション、低レベル・レーザー・ヘルメットも、麻酔やダウンタイムを嫌う患者の支持を得て、年平均成長率11.21%を記録すると予測されています。外科手術とPRPを組み合わせたパッケージの毛髪再生サービス市場規模は、臨床医が相乗的な密度の向上を証明するにつれて、毎年12%増加する見込みです。

競争力のある技術革新は奥が深い。シェフィールド大学のデオキシリボースゲルは、5年以内に小売チャネルに対応し、薬局やeコマースの参入障壁を下げる可能性のある外用ディスラプターを示唆。FDA認可のフラクショナルレーザーFoLixは、化粧品と外科手術の間に機器主導の経路を挿入し、メディカルスパの経営者が定期メンテナンスプランをクロスセルできるようにします。術中に採取される再生細胞懸濁液は、最小限の追加時間で自家成長因子のブーストを提供し、外科と非外科の境界線をさらに曖昧にします。全体として、治療の多様化は毛髪再生サービス市場に単一モダリティの疲労に対する回復力をもたらします。

エンドユーザー別:専門クリニックが変革をリード

毛髪専門クリニックは、外科医の専門知識と50万ドルのARTASロボットのような資本集約的なツールを組み合わせることで、2024年に世界売上高の63.23%を維持しました。フランチャイズ・チェーンはプロトコルとマーケティングを標準化し、質を維持しながら二次都市への迅速な展開を可能にします。多科目病院は、複合美容施術の安定したチャネルであり続けますが、資本承認サイクルが長いため、成長は鈍化しています。

メディカル・スパとウェルネス・センターは、FDAの認可を受けた機器と、ウェルネス志向の若い顧客に響くライフスタイル志向のブランディングを活用することで、CAGR 11.43%で拡大するブレイクアウト・チャネルです。発毛を皮膚や体のトリートメントとセットにしたサービスメニューは、外科手術の認定を必要とせず、1回あたりの平均支出額を増加させます。外来手術センターは、定期的なFUEのためのコスト最適化パッケ ージを提供し、フルサービスのクリニックが不足している地 域でのキャパシティ拡大を促進しています。これらのシフトは、毛髪再生サービス市場へのアクセスが従来型の病院回廊を越えて消費者に親しみやすい場所へと拡大する、分散化マップを浮き彫りにしています。

地域分析

2024年の毛髪再生医療市場は、高所得とAI支援ロボットの早期導入に支えられた北米が40.34%のシェアを獲得して首位。Bosleyのような米国のクリニックはフラクショナルレーザーやエクソソームのアドオンに多角化し、患者一人当たりの財布シェアを拡大。カナダの有利な医療機器承認経路は、他国では利用できない新しい技術を求める国境を越えた患者の流入を促進。保険償還の格差は依然として残っていますが、第三者機関による融資や雇用主による福利厚生制度が費用の障害を和らげています。

ヨーロッパは成熟しつつも革新的な分野です。ドイツでは、PRPと機器オペレーターの専門認定を義務付けており、プロバイダー数を削減する一方で質を高めています。コスト意識の高いドイツ人は、格安のFUEを受けにイスタンブールへ行き、一方、湾岸諸国の住民は、移植とフィラーを組み合わせたパッケージを受けにベルリンへ行きます。スマイル・ヘアクリニックの2025年のハンブルグへの進出は、ヨーロッパのプレミアム需要に対する自信の表れです。EUの広告基準に対する警戒は、透明性のある結果の主張を保証し、毛髪再生サービス市場の信頼を強化します。

アジア太平洋地域は成長エンジンであり、CAGR予測は9.54%。中国は3,000以上の移植プロバイダーを数えますが、消費者が個人経営の部屋よりもブランドのネットワークを好むため、統合圧力が質を高めます。インドでは、英語による遠隔カウンセリングと米国の4分の1という価格設定により、手頃な価格を求める欧米人を惹きつけています。トルコは厳密にはヨーロッパですが、アジア太平洋、中東アフリカ、そして米国の顧客にサービスを提供しており、地理的なクロスオーバーを示しています。イスタンブールとラゴスでデビューしたアフロヘアーに最適化されたロボットは、医療ツーリズムの位置づけを強化。タイと韓国の政府機関は現在、美容観光ビザをターゲットにしており、毛髪修復を国の健康輸出戦略に正式に組み込んでいます。これらの要因を総合すると、毛髪再生サービス市場は、歴史的な欧米の枠を超えて拡大することになります。

競争環境

毛髪再生サービス市場は適度な断片化を示しています。上位5社が世界売上の約28%を占めており、ベンチャー企業の参入余地が残されています。戦略的提携は、外科手術以外の顧客を獲得するためのBosleyによるLumenis FoLixのライセンス供与や、ハードウェアとサービス収入を融合させるためのVenus ConceptによるRestoration Roboticsの買収に見られるように、競争上の動きを代表するものです。ペラージ・ファーマシューティカルズの7500万米ドルのシリーズBは、ファースト・イン・クラスの再生治療に対する資本の意欲を裏付けています。特許強化もその一つ: ポーラ・ケミカルの毛包オルガノイドの特許は、競合他社を10年間、実験室で培養した移植片から締め出す可能性があります。

AI診断、バーチャル試着、転帰シミュレーターを通じて患者とクリニックをマッチングするデジタルプラットフォームがソフトディスラプターとして登場。オンライン診察、対面手術、機器によるアフターケアというオムニチャネルを採用するクリニックでは、コンバージョンが15%向上。コスト効率に優れたメディカル・スパ・チェーンがプレミアム・クリニックにボリューム・プライシングの圧力をかける一方、富裕層患者の間では結果保証モデルが人気を集めています。FDAの事前提出スケジュールとCEマーキングのコストは、確立された品質システムを持つ既存企業に有利です。

将来的には、手術、機器、医薬品を1つのブランドで統合し、患者の生涯管理を可能にするグループにスケールメリットがもたらされるでしょう。資金調達、遠隔医療、ロジスティクスの各レイヤーが統合されることで、時折手術を希望する患者を定期的な加入者に変えることができ、予測可能な収益が向上し、新規参入の敷居が高くなります。

最近の産業動向

- 2024年6月 Pelage Pharmaceuticals社は、PP405のフェーズ2aデータが良好であることを報告し、開発を加速するために7,500万米ドルのシリーズB資金を確保。

- 2025年4月 アスリ・タルカン・クリニックがアフロテクスチャーの髪に合わせたロボットDHIを開始。

- 2025年2月 スマイルヘアクリニックがドイツ市場に参入。

- 2024年12月 ベラデルミクス社は、VDPHL01をフェーズ2/3試験に進めるため、7,500万米ドルのシリーズBをクローズ。

- 2024年10月: アイヘアリウムがAI頭皮診断プラットフォームのアップグレードのため100万米ドルを調達。

- 2024年9月 ボズレーがルメニスと提携し、FoLixフラクショナルレーザーを米国で発売。

毛髪再生サービス産業レポート目次

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 脱毛症および脱毛症の世界的な負担増

- 4.2.2 可処分所得の増加と美容施術への支出意欲の増加

- 4.2.3 外科的・非外科的毛髪再生における絶え間ない技術進歩

- 4.2.4 植毛専門クリニックとフランチャイズ・チェーンの拡大

- 4.2.5 費用対効果の高い施術を求めるコスメティック・ツーリズムの受け入れ拡大

- 4.2.6 ソーシャルメディア・マーケティングとインフルエンサーの推薦の急増

- 4.3 市場の阻害要因

- 4.3.1 高い施術費用と限られた償還範囲

- 4.3.2 熟練した植毛外科医の不足

- 4.3.3 術後のリスクと不安定な成功率

- 4.3.4 より侵襲性の低い代替美容法の利用可能性

- 4.4 規制の状況

- 4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 サプライヤーの交渉力

- 4.5.4 代替製品の脅威

- 4.5.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

- 5.1 領域別

- 5.1.1 頭皮

- 5.1.2 ひげ/口ひげ

- 5.1.3 眉毛

- 5.1.4 まつ毛

- 5.1.5 その他の部位

- 5.2 施術別

- 5.2.1 手術処置

- 5.2.1.1 毛包単位抽出(FUE)

- 5.2.1.2 毛包単位移植(FUT)

- 5.2.1.3 直接植毛(DHI)

- 5.2.1.4 ロボットFUE

- 5.2.2 非外科的/補助療法

- 5.2.2.1 低レベルレーザー治療(LLLT)

- 5.2.2.2 血小板リッチ血漿(PRP)

- 5.2.2.3 幹細胞・エクソソーム療法

- 5.2.2.4 局所・注射用アジュバント

- 5.3 エンドユーザー別

- 5.3.1 毛髪専門クリニック

- 5.3.2 多科目病院

- 5.3.3 外来外科センター

- 5.3.4 医療スパ&ウェルネスセンター

- 5.3.5 その他のエンドユーザー

- 5.4 地理

- 5.4.1 南米アメリカ

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ地域

- 5.4.5 南米アメリカ

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米アメリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

- 6.3.1 Aderans Co., Ltd. (HairClub)

- 6.3.2 Bosley Inc.

- 6.3.3 Venus Concept Inc.

- 6.3.4 Bernstein Medical – Center for Hair Restoration

- 6.3.5 The Cole Clinic

- 6.3.6 Elite Hair Restoration

- 6.3.7 Hairline International Hair & Skin Clinic

- 6.3.8 Apira Sciences Inc. (iGrow)

- 6.3.9 Lexington Intl. LLC (HairMax)

- 6.3.10 Illumiflow

- 6.3.11 National Hair Centers

- 6.3.12 NovaGenix

- 6.3.13 Theradome Inc.

- 6.3.14 Restoration Robotics Inc. (ARTAS)

- 6.3.15 Neograft Solutions

- 6.3.16 Follica Inc.

- 6.3.17 Advanced Hair Studio

- 6.3.18 DHI Global Medical Group

- 6.3.19 Eugenix Hair Sciences

- 6.3.20 Sisram Medical (Alma Lasers)

- 6.3.21 Solta Medical (Bausch Health)

*** 本調査レポートに関するお問い合わせ ***