ギラン・バレー症候群市場:治療タイプ別(副腎皮質ステロイド、免疫グロブリン静注療法、血漿交換療法)、投与経路別(静脈内、皮下)、流通チャネル別、エンドユーザー別 – 世界市場予測2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ギラン・バレー症候群(GBS)は、急速に発症する免疫介在性の脱髄性神経筋疾患であり、重症例では高い罹患率と死亡率をもたらす。年間発生率は10万人あたり1~2例と低いものの、診断、急性期管理、長期リハビリテーションに伴う臨床的・経済的負担は大きい。患者は上行性の筋力低下、しびれ、自律神経機能不全を呈し、タイムリーな介入が不可欠である。この課題を背景に、臨床医、支払い者、医療機器メーカー、製薬会社などのステークホルダーは、進化する治療パラダイムと市場動向への深い理解を求めている。

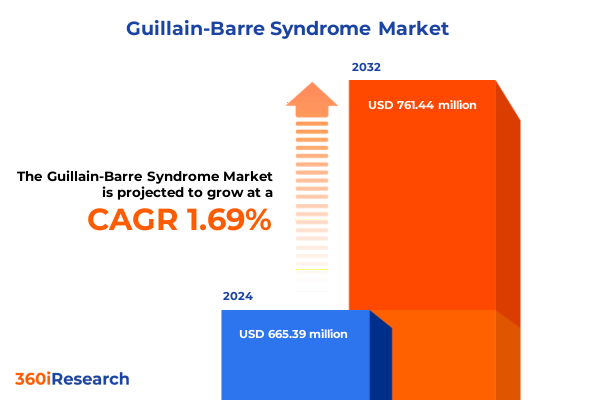

市場規模に関して、ギラン・バレー症候群市場は2024年に6億6539万米ドルと推定され、2025年には6億7651万米ドルに達すると予測されている。その後、年平均成長率(CAGR)1.69%で成長し、2032年には7億6144万米ドルに達すると見込まれる。過去10年間で、治療環境は標準的な血漿交換療法や静脈内免疫グロブリン(IVIg)療法を超え、新規の免疫調節剤や支持療法の革新へと拡大した。同時に、規制の枠組み、償還政策、患者ケア経路の変化は、コスト抑制と個別化された治療アプローチへの重点を促している。さらに、患者中心モデルへの関心の高まりは、在宅輸液サービスや遠隔医療によるモニタリングの成長を刺激し、分散型ケアへのヘルスケアパラダイムシフトを反映している。デジタルヘルスソリューションと価値ベースの契約が普及するにつれて、臨床的有効性、運用効率、支払い者の期待の相互作用を理解することが極めて重要である。

ギラン・バレー症候群の治療における革新は近年加速しており、新規の免疫療法剤が確立された介入を補完している。補体阻害剤や次世代免疫グロブリンは現在、軸索損傷や炎症カスケードに関与する特定の経路を標的とした高度な臨床試験段階にある。これらの次世代製剤は、従来の静脈内免疫グロブリンプロトコルと比較して、安全性プロファイルの向上、薬物動態の改善、治療頻度の低減を目指す。一方、血漿交換技術の進歩、特に自動化の強化と使い捨てキットの最適化は、アフェレーシス手順を効率化し、処置時間を短縮し、有害事象を最小限に抑えている。

規制当局は、この進化する状況に対応し、いくつかの治療候補に画期的な治療法指定を付与し、迅速審査経路を承認した。これにより、開発期間が短縮され、ギラン・バレー症候群治療薬への投資が促進されている。同時に、拡大アクセスプログラムや人道的利用イニシアチブは、治験薬の患者適格性を広げている。並行して、主要なヘルスケア市場における生物学的製剤の互換性を促進する政策や償還改革は、価格設定のダイナミクスを再構築し、メーカーに革新的な契約戦略の採用を促す。さらに、遠隔患者モニタリングプラットフォームから人工知能(AI)を活用した診断アルゴリズムに至るデジタルヘルスツールの統合は、疾患進行の早期発見を促進し、ケア連携を最適化している。

市場の地域的ダイナミクスは、ギラン・バレー症候群治療へのアクセスと提供を形成している。アメリカ市場では、堅固な償還枠組み、高度なヘルスケアインフラ、強力な血漿収集ネットワークに支えられ、米国が主要な成長エンジンである。カナダのイニシアチブは国内生産能力を強化しており、一部のラテンアメリカ市場では診断と治療へのアクセス改善に向けた新たな機会が示されている。しかし、国ごとの支払い者集中度と規制承認の違いにより、差別化された市場参入戦略が必要となる。地域全体で流通ネットワークを最適化し、患者へのリーチを拡大するために、国境を越えた協力や官民パートナーシップが活用されている。ヨーロッパ、中東、アフリカ(EMEA)地域は、多様な規制環境とヘルスケア支出パターンを呈する。西ヨーロッパ諸国は、確立された免疫グロブリンサプライチェーンと、標準的および新規のギラン・バレー症候群治療へのアクセスを促進する有利な償還政策の恩恵を受けている。対照的に、中東市場では、政府主導のヘルスケア近代化プログラムに支えられ、専門神経科サービスの段階的な拡大が見られる。一部のアフリカ諸国では、限られた血漿収集インフラと資金制約が広範な利用可能性を依然として妨げ、ドナープログラムや国際援助への依存を促している。アジア太平洋地域は、確立された市場と高い成長機会の両方を体現する。日本、オーストラリア、韓国は、ギラン・バレー症候群患者向けの洗練されたケア枠組みを維持しており、高度な診断プラットフォームと在宅輸液モデルを統合している。一方、中国とインドは、免疫グロブリンへのアクセスと血漿分画能力を強化するための急速なヘルスケア改革を進めており、東南アジア諸国は、サービスが行き届いていない地域へのケアを拡大するために、能力構築と遠隔医療ソリューションに投資している。

主要な市場参加者間の革新と戦略的操縦も、ギラン・バレー症候群治療薬の競争環境を形成する。血漿由来治療薬の主要メーカーであるGrifolsは、免疫グロブリン製剤への需要増に対応し、供給制約を緩和するため、北米とヨーロッパでの生産能力拡大を優先。CSL Behringは、外来投与の効率化と輸液関連有害事象の低減を目的とした臨床プログラムを通じて、皮下免疫グロブリンポートフォリオを進化させている。Kedrion Biopharmaは、特に新興市場において、血漿収集ネットワークを強化し、流通チャネルを拡大するために戦略的パートナーシップを活用。Takedaは、Baxalta買収後、難治性のギラン・バレー症候群症例に対処する可能性のある補体経路阻害剤や細胞ベース療法に焦点を当て、後期臨床試験で新規の免疫療法モダリティを引き続き模索している。Octapharmaは、ヒト免疫グロブリン製品の開発を加速させ、リードタイム短縮のため主要地域での国内製造を可能にしている。Baxterのアフェレーシス機器技術における革新は、次世代の自動化と使い捨てキットを含め、処置の安全性を向上させ、運用スループットを高めている。新興のバイオテック企業や臨床段階の企業は、標的型生物製剤や補助的な神経保護剤で参入しており、パイプラインを進化させる上で戦略的提携、ライセンス契約、共同開発パートナーシップの重要性が高まっている。

2025年には、米国政府が輸入血漿誘導体および関連原材料に対して導入した新たな関税措置が、ギラン・バレー症候群治療薬のサプライチェーンに実質的な圧力をかけている。ヨーロッパの主要サプライヤーからの免疫グロブリン製品に対する追加関税の賦課は、医療機関の調達コストを増加させた。同時に、重要なアフェレーシス機器部品に対する関税調整は、確立された調達スケジュールを混乱させ、病院薬局全体で出荷遅延や一時的な在庫不足を引き起こしている。これらの進展は、メーカーと流通業者に、調達戦略の見直し、代替市場の追求、地政学的変動への露出を軽減するためのサプライチェーンの多様化を強いている。結果として、支払い者とプロバイダーはより高い償還費用に直面し、新たな価格契約の交渉や、供給を安定させるための国内製造パートナーシップの模索を促している。

以下に、提供された「Basic TOC」と「Segmentation Details」を組み合わせて構築した、詳細な階層構造の日本語目次を示します。

—

## 目次

1. **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 難治性ギラン・バレー症候群を標的とした補体阻害剤の臨床試験活動の増加

* ギラン・バレー症候群後の患者回復を支援するための遠隔医療およびデジタルリハビリテーションプラットフォームの利用拡大

* ギラン・バレー症候群の早期発見のための迅速診断アッセイおよびバイオマーカーパネルの需要増加

* ワクチン接種後のギラン・バレー症候群発生率に対する監視強化が規制政策に影響

* 静脈内免疫グロブリン療法のための在宅輸液サービスの出現による患者アドヒアランス率の向上

* ギラン・バレー症候群治療における高価な免疫グロブリン製品を標的としたバイオシミラー開発者による戦略的市場参入

6. **2025年の米国関税の累積的影響**

7. **2025年の人工知能の累積的影響**

8. **ギラン・バレー症候群市場:治療タイプ別**

* コルチコステロイド

* 静脈内免疫グロブリン

* 血漿交換

* 支持療法

9. **ギラン・バレー症候群市場:投与経路別**

* 静脈内

* 皮下

* 臨床現場

* 在宅輸液

10. **ギラン・バレー症候群市場:流通チャネル別**

* オンライン

* オフライン

11. **ギラン・バレー症候群市場:エンドユーザー別**

* 在宅医療

* 在宅輸液

* 遠隔医療サービス

* 病院

* 私立病院

* 公立病院

* 専門クリニック

* 神経内科クリニック

* リハビリテーションセンター

12. **ギラン・バレー症候群市場:地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

13. **ギラン・バレー症候群市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

14. **ギラン・バレー症候群市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

15. **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* AbbVie Inc.

* Akari Therapeutics Plc

* Argenx SE

*

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

ギラン・バレー症候群は、急性発症し、急速に進行する末梢神経の炎症性疾患であり、自己免疫機序によって引き起こされる多発神経根炎として知られています。この症候群では、免疫システムが誤って自身の末梢神経、特にミエリン鞘や軸索を攻撃することで神経伝達が阻害され、全身の筋力低下や麻痺を特徴とします。多くの場合、カンピロバクター・ジェジュニ感染やサイトメガロウイルス感染など、先行する感染症が引き金となり、病原体と類似した神経成分に対する「分子擬態」が自己免疫反応を誘発すると考えられています。

典型的な症状は、下肢から始まる両側性の筋力低下であり、数日から数週間で上行性に進行し、体幹、上肢、顔面、さらには呼吸筋にまで及ぶことがあります。筋力低下に先行または同時に、しびれ感、ピリピリとした痛み、感覚鈍麻などの感覚障害も出現します。また、血圧変動、不整脈、発汗異常、排尿障害といった自律神経系の異常を伴うことも少なくありません。特に呼吸筋麻痺は生命に関わる合併症であり、人工呼吸器による管理が必要となる場合があります。

診断は、特徴的な臨床症状と神経学的所見に基づき、補助診断として腰椎穿刺による脳脊髄液検査が重要です。発症後1週間程度で細胞数は正常範囲内にもかかわらず、タンパク質濃度が著しく上昇する「蛋白細胞解離」が特徴的です。さらに、電気生理学的検査である神経伝導検査では、末梢神経の脱髄や軸索障害を示す所見が確認され、病型診断にも寄与します。

治療の主な目的は、自己免疫反応を抑制し、病気の進行を食い止めることです。主要な治療法として、免疫グロブリン大量静注療法(IVIg)と血漿交換療法(PE)があります。IVIgは、免疫反応を調節する抗体を静脈内に投与することで、自己抗体の攻撃を抑制します。PEは、患者の血液から血漿を分離し、病原性自己抗体を除去した後に、残りの血液成分を体内に戻す治療法です。これらの特異的治療に加え、呼吸管理、疼痛管理、リハビリテーション、深部静脈血栓症予防など、多岐にわたる支持療法が不可欠です。

ギラン・バレー症候群の予後は、早期診断と適切な治療によって改善されていますが、回復には数ヶ月から数年を要することが多く、約20%の患者には永続的な筋力低下や疲労感、感覚障害などの後遺症が残るとされています。重症例では、呼吸不全、不整脈、感染症などの合併症リスクも高まります。しかし、医療の進歩により、早期介入と集学的治療が生命予後と機能予後の改善に繋がっており、発症メカニズムのさらなる解明と、より効果的な治療法の開発に向けた研究が現在も活発に進められています。