グリーンセメント市場の規模、シェア、成長予測 2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

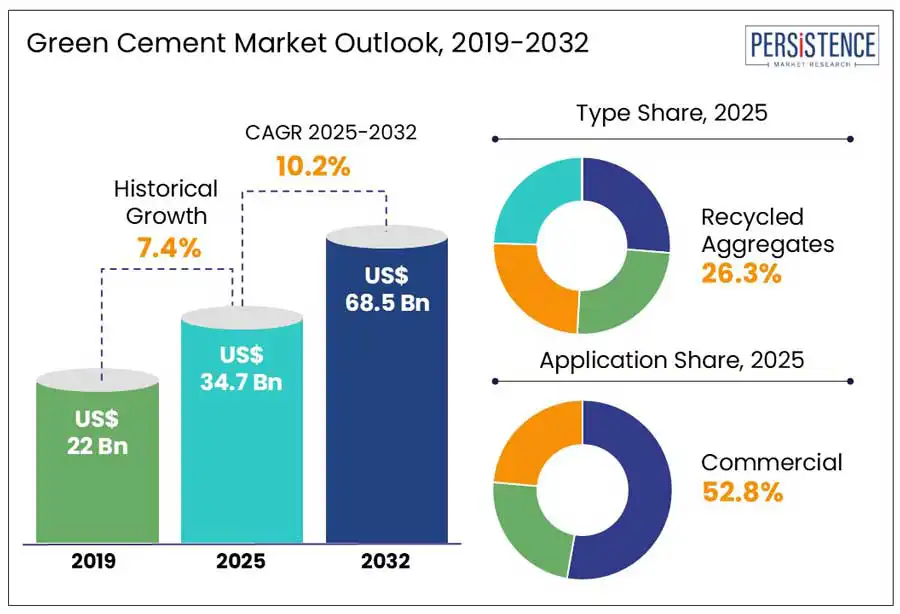

グリーンセメント市場の概要に関するこの市場調査レポートでは、2025年から2032年にかけて、グローバルなグリーンセメント市場規模がUS$34.7億からUS$68.5億に成長し、年平均成長率(CAGR)が10.2%に達することが予測されています。グリーンセメントは持続可能なセメントとも呼ばれ、自然資源とエネルギーの使用を抑えた環境に優しい方法と材料を用いて製造されるのが一般的です。環境への配慮が高まる中、政府機関からのインセンティブにより、製造企業はグリーンセメントの開発と拡大を進めることが予想されます。一部の企業は、産業プロセスからの廃熱とバイオマスを利用してこの種のセメントを製造しています。

2032年までには、グリーンビルディング認証と規制圧力がグローバル市場をけん引することが期待されています。例えば、欧州連合の「Fit for 55」パッケージは、2030年までに温室効果ガス排出量を55%削減することを義務付けており、建設セクターがグリーンセメントなどの低排出代替品を採用することが見込まれています。グリーンビルディング基準としては、建築研究機関環境評価法(BREEAM)やエネルギーと環境デザインのリーダーシップ(LEED)があり、これらは低炭素材料の使用を強調しており、建設者にとってグリーンセメントを魅力的にする要素です。

インドのエネルギー効率化局(BEE)による「Perform, Achieve, and Trade(PAT)」スキームも、セメントを含む大規模産業に対して低エネルギー技術の使用を奨励しています。しかしながら、グリーンセメントには環境に優れた利点があるものの、今後予想される課題として、スケーラビリティの制限と製造コストの高さが挙げられます。このセメントは、スラグやフライアッシュなどの産業廃棄物から作られますが、これらは地域によっては豊富に存在しない場合があります。米国やヨーロッパでは、石炭火力発電所の段階的廃止がフライアッシュの入手可能性を妨げ、経済的な持続可能性に影響を及ぼし、コストを押し上げると予想されています。

グリーンセメントの製造技術は高額であるため、成長が制限される可能性があります。グローバルセメント&コンクリート協会(GCCA)は2023年の研究で、低炭素セメントへの移行が2050年までに産業全体で約US$2000億の費用がかかると予測しています。特に新興経済国の小規模プレーヤーは、伝統的なアプローチに依存することが予想されます。

グリーンセメント製造におけるカーボンキャプチャー・利用・貯蔵(CCUS)技術の統合は、新たな成長の見込みを生み出すとされています。CCUS技術は二酸化炭素排出を削減するのに役立ち、セメント工場が捕獲した炭素を合成化学物質や燃料の生産、またはその他の産業プロセスでの利用のために販売することを可能にします。ハイデルベルクセメントはノルウェーのブレヴィクCCSプロジェクトを推進しており、2024年から毎年約40万トンの二酸化炭素を捕獲することが見込まれています。グリーンセメント企業は、炭素取引とクレジットスキームの実施を通じてこのトレンドを活用することが予想されます。

市場の主要なトレンドとして、地域の廃棄物を利用したグリーンセメントの局所的な生産が増加していることが挙げられます。これは、伝統的なセメント製造に関連する物流および環境の課題に対処するのに役立ちます。このアプローチは循環経済の実践を促進するだけでなく、埋立地の混雑や汚染につながる可能性のある地元の農業および産業廃棄物を利用することにより、炭素フットプリントを削減します。ケニアのスタートアップ、Gjenge Makersは、砂とプラスチック廃棄物から作られるセメント様の材料を常に調査しています。ベトナムでは、研究者がセメントブレンドに20%の籾殻灰を使用することで、化学攻撃に対する耐性を強化し、実体炭素を24%削減できることを発見しました。このような研究開発活動は、特に発展途上国で重要な役割を果たすと予想されています。

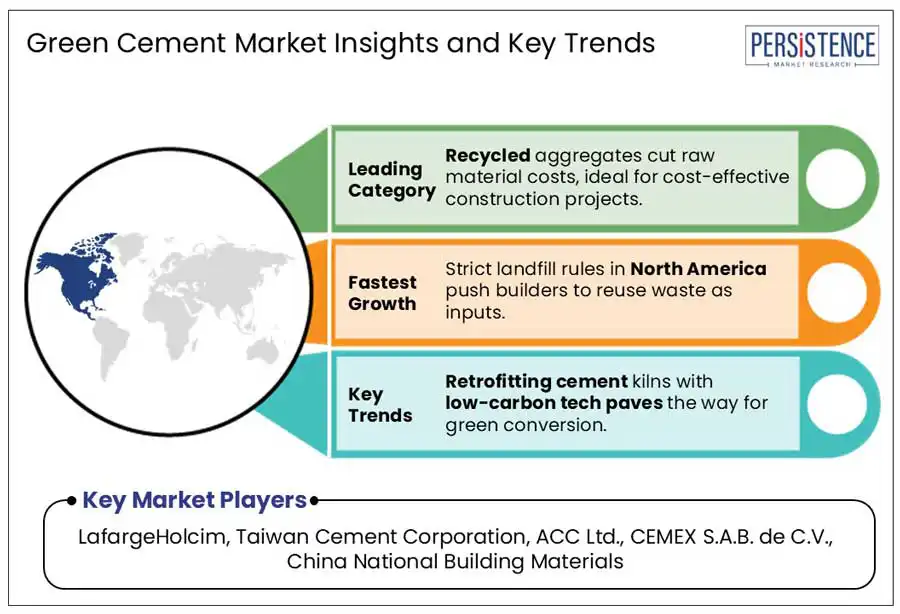

種類別に見ると、市場はフライアッシュ、スラグ、および再生骨材に分かれています。これらの中で、再生骨材は2025年に約26.3%のグリーンセメント市場シェアを占めると予測されています。これは、セメント製造の炭素フットプリントを削減し、建設廃棄物を削減するという二つの主要な課題に同時に対応する能力に起因しています。研究によれば、毎年2.2億トン以上の建設および解体廃棄物(CDW)が世界中で生成されています。製造企業と建設者はこの廃棄物を使用可能な骨材に粉砕し、環境に有害で採取がますます困難な砂利や砂などのバージン材料への依存を大幅に減らしています。スラグも2032年までに安定した成長率を示すと予測されています。スラグベースのセメントは、高い硫酸塩耐性、低透過性、優れた耐久性を提供するため、地下、沿岸、海洋の建設に適しています。

用途別に見ると、市場は住宅用と商業用に分かれています。商業セグメントは2025年に52.8%のシェアを占めると予測されています。企業の環境、社会、ガバナンス(ESG)枠組みに低炭素目標を統合することが、セグメントの成長を促進すると期待されています。世界中の企業キャンパスは、ネットゼロビルディング認証に準拠するためにグリーンセメントを使用しています。インドの主要開発者であるマヒンドラ・ライフスペーシズやゴドレジ・プロパティーズは、フライアッシュと高炉スラグ(GGBFS)ベースのセメントを使用して、内部のESG目標に準拠しています。マヒンドラ・ライフスペーシズは、グリーンセメントの使用によりコンクリート構造の実体炭素を15%から20%削減することに成功したと述べています。住宅用途は、政策立案者、建設者、住宅所有者の間で持続可能な建築慣行に対する重視が高まることにより、2032年までに適度なペースで拡大すると推測されています。ヨーロッパでは、エネルギー効率の高い住宅が標準となっており、グリーンセメントはプレキャスト住宅用フローリングスラブや壁システムに使用されています。

北米では、2025年に約22.9%のシェアを占めると予測されています。これは、グリーン公共調達の増加、連邦の脱炭素化政策、および持続可能な材料への投資家の関心の高まりに起因しています。米国のグリーンセメント市場は、連邦および州の資金が増加し、スタートアップが生産を加速することができるため、最前線に立つと見られています。2022年のインフレーション削減法は、低炭素セメント技術の開発を指定し、産業脱炭素化に約US$58億を割り当てました。これには、低炭素セメント生産の拡大のための助成金や、CCUSに投資するメーカーへの税制上の優遇措置が含まれています。国の「Buy Clean Initiative」も、主に連邦プロジェクトでの低実体炭素ベースの建設材料の採用を義務付けています。

中国は世界のセメントの約50%を生産しており、グリーンセメント需要の急増を示しています。同国のデュアルカーボン目標の下で、政府は2060年までにカーボンニュートラルを達成し、2030年までに炭素ピークを迎えることを目指しています。工業情報技術省もセメント生産からの炭素排出を削減するための厳しい規範を実施しており、産業副産物とブレンドしたセメントの使用を支援しています。

ベトナムは、アジア太平洋地域で最も著名なクリンカーとセメントの輸出国の一つです。競争力を得るためにグリーンセメントを採用しています。Fico-YTLやVicemなどの企業は、特に沿岸地域に位置するインフラプロジェクトでの排出を30%から40%削減するために、スラグとフライアッシュをセメントに混合し始めています。

ヨーロッパは、フランスが先頭に立つと考えられており、RE2020建築基準などの厳しい環境規範を実施しています。この基準は、国内の企業に対し、建設における実体炭素を削減することを義務付けており、グリーンセメントの需要を促進しています。例えば、ラファージュホルシムフランスは、最新の低炭素ブランドECOPlanetを導入し、最大50%の排出削減を約束しています。ノルウェーとスウェーデンは、ネットゼロ目標の実施によりグリーンセメントを使用しています。スウェーデンに拠点を置くセメンタは、再生可能エネルギーを使用して化石燃料を使わないセメントを開発中です。バルト海の海底に炭素貯蔵施設の建設許可をすでに得ています。ノルウェーは、国のインフラ目標を追求するための公共調達規範が義務であるため、低炭素材料の使用が急増しています。

グローバルなグリーンセメント市場は、様々な大中規模企業が存在し、非常に競争が激しいです。これらの企業は、排出削減と持続可能性基準への準拠を目指して新しいセメント配合を導入しようとしています。一部の企業は、新興市場に生産施設を設立し、地元顧客向けにコスト効果が高くかつ優れた製品を提供しようとしています。グローバル市場は、2023年から2030年の予測期間中にCAGR 10.2%で成長すると予想されています。グリーンセメント市場は現在約US$28.6億です。2023年の時点で、ドイツが収益面で最大の市場シェアを持っています。市場の著名なプレーヤーには、ラファージュホルシム、台湾セメントコーポレーション、ACC Ltd.、CEMEX S.A.B. de C.V.などが含まれています。住宅セクターは、予測期間中に最も速いCAGRを記録する最大の市場セグメントです。

Report Coverage & Structure

市場概要

このレポートの初めの部分では、グリーンセメント市場の基本的な範囲と定義を明らかにし、市場動向に影響を与える要因について詳細に解説しています。市場の推進要因、制約、機会、課題、そして主要なトレンドが議論されており、グリーンセメント市場がどのように発展し、どのような要因がその成長に寄与するかを理解するための基礎が築かれています。

また、世界的なセクターの展望やGDPの成長見通しなどのマクロ経済的な要因も考慮されており、これはグリーンセメント市場がどのような経済的背景の中で展開されるかを理解するために重要です。さらに、COVID-19の影響分析も含まれており、パンデミックが市場に与えた影響と今後の見通しが示されています。

付加価値のある洞察

このセクションでは、規制の枠組みや製品の採用分析、バリューチェーン分析、主要な取引や合併、PESTLE分析、ポーターの5フォース分析が行われています。これらの分析は、グリーンセメント市場における規制や競争の状況を理解するために不可欠です。また、業界の主要なプレイヤーの戦略や市場動向についても詳細に述べられており、企業がどのように市場での地位を確立しようとしているのかが明らかにされています。

グローバルグリーンセメント市場の展望

このセクションでは、グリーンセメント市場の全体的な見通しが示されています。市場の規模(米ドル)と年々成長率、絶対的なドル機会などの主要なハイライトが提供されており、市場の現状と将来の予測が詳述されています。2019年から2024年までの歴史的な市場規模分析と、2025年から2032年までの現在の市場規模分析と予測が行われており、過去のトレンドと将来の見通しを比較することで市場の動きを把握することができます。

市場の種類別展望

グリーンセメント市場は、フライアッシュ、スラグ、再生骨材、その他のタイプに分けられています。それぞれのタイプについて、2019年から2024年までの歴史的な市場規模分析と、2025年から2032年までの現在の市場規模分析と予測が行われており、これらのタイプが市場でどのように受け入れられているかを理解するための情報が提供されています。また、市場魅力度分析も行われており、どのタイプが最も有望であるかも示されています。

用途別市場展望

市場はまた、住宅用、商業用、その他の用途に分けられています。それぞれの用途についても、2019年から2024年までの歴史的な市場規模分析と、2025年から2032年までの現在の市場規模分析と予測が行われており、どの用途が市場で最も重要であるかを理解するための情報が提供されています。用途別の市場魅力度分析によって、どのセグメントが今後の成長を牽引するかが示されています。

地域別市場展望

グローバルな視点から、北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカの各地域におけるグリーンセメント市場の分析が行われています。各地域について、2019年から2024年までの歴史的市場規模分析と、2025年から2032年までの現在の市場規模分析と予測が含まれています。これにより、各地域での市場の発展状況と将来の見通しを把握することができます。

競争環境

市場シェア分析や競争の強度マッピング、競争ダッシュボードが提供されており、グリーンセメント市場の競争状況が明らかにされています。また、LafargeHolcim、Taiwan Cement Corporation、ACC Ltd.、CEMEX S.A.B. de C.V.、China National Building Materialsなどの主要企業のプロファイルが含まれており、各企業の概要、財務情報、戦略、最近の開発が詳細に説明されています。これは、各企業が市場でどのように競争しているかを理解するための重要な情報です。

*** 本調査レポートに関するお問い合わせ ***

グリーンセメントは、環境に優しいセメントとして知られ、製造過程での二酸化炭素の排出量を削減することを目的とした新しいタイプのセメントです。従来のポルトランドセメントは、製造の際に大量のエネルギーを消費し、結果として多くのCO2を排出します。これに対し、グリーンセメントは製造工程を改善し、環境に対する負荷を減少させるために開発されました。

グリーンセメントの種類には、いくつかの革新的な技術が用いられています。例えば、マグネシウムオキサイドを使用したセメントや、フライアッシュやスラグといった産業副産物を活用したセメントがあります。これらは製造時の高温焼成プロセスを省略もしくは低減することで、エネルギー消費を抑え、CO2排出を大幅に削減します。また、二酸化炭素を吸収する特性を持つセメントもあり、環境への貢献度をさらに高めています。

グリーンセメントの利用分野は多岐にわたります。建設業界では、建物やインフラの基礎材料として広く使用されています。特に、環境意識の高まる現代において、持続可能な建築を目指すプロジェクトでの採用が進んでいます。さらに、グリーンセメントはその耐久性や強度も評価されており、長寿命を望む構造物においても有用です。

グリーンセメントに関連する技術としては、カーボンキャプチャーおよびストレージ技術(CCS)が挙げられます。これは、セメント製造過程で発生するCO2を回収し、地下に貯留する技術です。これにより、製造過程でのCO2排出を実質的にゼロに近づけることが可能となります。また、カーボンニュートラルを目指すための革新的な材料科学の研究も進んでおり、より環境に配慮したセメントの開発が期待されています。

このように、グリーンセメントは環境負荷を軽減するための重要な技術であり、持続可能な社会を構築するための一助となります。これからも技術の進化とともに、より一層の普及と活用が進むことが期待されます。