グリーン建築材料のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

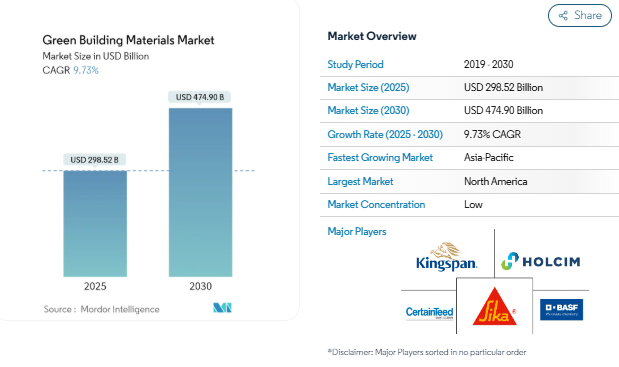

グリーン建築材料の市場規模は、2025年に2,985億2,000万米ドルと推定され、予測期間(2025-2030年)の年平均成長率は9.73%で、2030年には4,749億米ドルに達すると予測されています。

世界の建設業界は、環境意識の高まりと持続可能な開発目標に後押しされ、大きな変革期を迎えています。国際エネルギー機関(IEA)によると、建築物は現在、世界のエネルギー消費量の約30%を占め、エネルギー総排出量の27%に寄与しており、持続可能な建設手法の重要性が浮き彫りになっています。このため、建設手法の根本的な転換が進み、世界中の大手デベロッパーや請負業者がグリーン建材や持続可能な建設技術を採用するようになっています。業界では、廃棄物の削減、材料のリサイクル、再生可能な資源の利用に重点を置く建設会社など、循環型経済の原則が重視されるようになっています。

グリーン建材の技術的進歩と革新は、建築の展望に革命をもたらしました。メーカーは、環境適合性を維持しながら優れた性能を提供する、ますます洗練された持続可能な建築材料を開発しています。世界グリーンビルディング評議会の報告によると、グリーンビルディングは従来の建築物に比べ、水の消費量を63%、電力の消費量を53%削減するなど、顕著な効率性を示しています。このようなグリーンビルディング技術の向上により、先進的な断熱材、環境に優しい代替コンクリート、耐久性と環境責任を兼ね備えた持続可能な屋根材ソリューションが開発されています。

商業建築部門は、グリーン建築導入の重要な推進力として台頭しており、大手企業が持続可能な施設を優先する傾向が強まっています。ドバイがグリーンビルディングで世界第3位にランクされたことは、この傾向を象徴しており、持続可能な建設に対する世界的な取り組みの高まりを示すものです。業界ではグリーンビルディング認証が急増しており、持続可能性へのコミットメントを示し、環境意識の高いテナントや投資家を惹きつけるために、LEEDやBREEAMなどの環境認証を求める企業が増えています。

材料メーカー、建設会社、研究機関の間の戦略的パートナーシップと協力関係は、グリーン建築材料分野の技術革新を加速させています。業界のリーダーたちは、新しい持続可能な建材を生み出し、既存の建材を改良するための研究開発に多額の投資を行っています。この協力的なアプローチにより、2021年には36,000を超える個別の持続可能な製品が開発され、利用可能な環境に優しい建材の範囲を拡大するという業界のコミットメントが実証されています。これらのパートナーシップはまた、標準化された持続可能性の指標と認証プロセスの開発にも注力しており、環境建材の一貫した業界基準の確立に貢献しています。

断熱材とエネルギー効率の高い建物に対する需要の増加

省エネルギーが重視されるようになったことで、断熱材やグリーン建材の需要が世界的に高まっています。国際エネルギー機関(IEA)によると、建物と建築は現在、世界のエネルギー消費の30%を占め、エネルギー総排出量の27%に寄与しています。ヨーロッパだけでも、建物によるエネルギー消費は全体の約40%、二酸化炭素排出は全体の36%を占めています。このような大きなエネルギーフットプリントにより、建物の所有者や政府は、改築や新築プロジェクトにおいてエネルギー効率の高い建物システムへの移行を促しています。

グリーン断熱材の需要は、建物のエネルギー効率を維持する上で重要な役割を果たすため、大幅な伸びを示しています。断熱システムは、屋根、壁、床などの建物構造を通して熱の移動を効果的に遮断し、エネルギー損失の削減と年間を通してのエネルギー料金の削減につながります。最近の断熱ソリューションには、セルロース系断熱材(82~85%が再生紙で構成)、天然ウール、硬質コルク、デニム、再生ガラスとシリカを原料とするグラスファイバー、菌糸体など、持続可能な建材を取り入れるケースが増えています。これらの素材は優れた断熱性能を発揮するだけでなく、居住者の健康と快適性を確保しながら、エネルギー消費と二酸化炭素排出量を削減することを目的とした世界的な持続可能性イニシアティブに合致しています。

グリーンビルディングに対する政府の有利な政策

世界各国の政府は、グリーン建築の導入を促進するため、厳しい規制や支援政策を実施しています。米国では、2023年4月以降に連邦政府によって建設されるすべての新築建物および大規模改修建物に対して、2021年国際省エネルギー基準(IECC)および2019年米国暖房冷凍空調学会基準90.1建築エネルギー基準への適合を義務付けています。欧州連合(EU)は、2030年1月以降、EU加盟国のすべての新築建物にゼロエミッション建築物の要件を満たすことを義務付ける指令の改正を提案しており、欧州研究開発銀行は融資総額の最大40%を持続可能なエネルギー・プロジェクトに投資することを約束しています。

グリーン建築の開発を奨励するため、さまざまな奨励制度や認証制度が設けられています。ドイツのKreditanstalt für Wiederaufbau (KfW)プログラムは、基準性能を超える認証評価を満たした建設・改修プロジェクトに対し、低利の融資や補助金を提供しています。シンガポールでは、グリーン・ビルディング・マスタープランが2030年までに80%の建物をグリーン化することを目標としており、所有者がより高いエネルギー性能基準を達成できるよう、6,300万米ドルの奨励金制度(GMIS-EB 2.0)を強化するなどの取り組みが支援されています。日本では、2025年以降、すべての新築住宅が省エネ基準を満たすことを義務化する法律が制定され、中国の国家気候変動公約では、すべての新築建物の50%がグリーン認定を受けることが義務付けられています。こうした規制の枠組みや支援の仕組みは、各地域でグリーン建材の採用が継続的に成長するための強力な基盤となっています。

セグメント分析: 用途

グリーン建材市場における骨組み分野

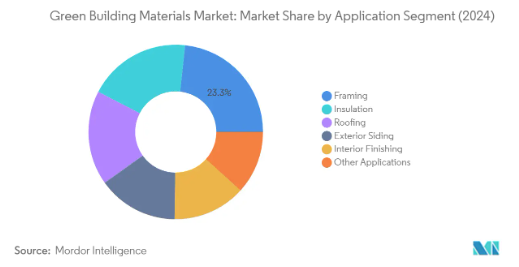

フレーミングセグメントはグリーン建材市場を支配しており、2024年の市場シェア全体の約23%を占めています。この重要な市場地位は、人工木材、認証木材、構造用断熱パネル、プレキャストコンクリートなどの持続可能な建築材料の建設プロジェクトへの採用が増加していることに起因しています。持続可能な資源管理を検証する持続可能な林業イニシアチブ(Sustainable Forestry Initiative:SFI)、森林管理協議会(Forest Stewardship Council:FSC)、米国樹木農場システム(American Tree Farm System:ATFS)などのさまざまな認証プログラムによって、このセグメントの優位性はさらに強化されています。竹や土構造などのフレーム材における最新の技術革新も、特に持続可能な建築手法に重点を置く地域において、このセグメントの市場リーダーシップに貢献しています。

グリーン建材市場における断熱材セグメント

断熱材セグメントは、2024年から2029年にかけてグリーン建築材料市場において最も急成長を遂げると予測されており、その成長率は約10%と推定されています。この成長の加速は、建築物におけるエネルギー効率の重視の高まりと、世界的に厳しい建築物エネルギー規制が原動力となっています。このセグメントの拡大は、セルロース、綿や羊毛のような天然繊維、リサイクル材料などの持続可能な断熱材の技術革新によって支えられています。エネルギー消費量と二酸化炭素排出量の削減における適切な断熱材の役割に対する意識の高まりと、バイオベースおよびリサイクル断熱材の新製品開発が相まって、このセグメントは2029年まで堅調な成長軌道を維持すると予想されます。

残りの応用分野

グリーン建材市場には、屋根材、外装サイディング、内装仕上げ材、その他の用途など、他にもいくつかの重要な分野があります。屋根材分野は、太陽熱反射材や緑化屋根システムの技術革新によって注目を集めるようになりました。外装サイディングの用途は、繊維セメントや再生複合材のような持続可能な材料の導入により進化し、内装仕上げはゼロVOC材料や自然仕上げの進歩が見られます。これらのセグメントを総称して市場の多様性と持続可能性の目標に貢献し、それぞれが現代の建設プロジェクトにおける特定の建築・環境要件に対応しています。

セグメント分析 エンドユーザー産業

グリーン建材市場における家庭用セグメント

家庭用セグメントは引き続きグリーン建材市場を支配しており、2024年の市場シェア全体の約40%を占めています。この優位性は主に、住宅所有者や住宅開発業者における持続可能な建築慣行に対する意識と親近感の高まりによるものです。このセグメントの成長をさらに支えているのは、各国のグリーン住宅建設を促進するさまざまな政府規制や優遇措置です。例えば、米国ではグリーン住宅プロジェクトに対する税額控除があり、シンガポールのグリーンビルディング・マスタープランでは2030年までに建物の80%をグリーン化することを目標としています。家庭用分野では、繊維セメントサイディング、熱改質木材、竹、フライアッシュ、ヘンプコンクリート、再生プラスチックなど、さまざまなグリーンビルディング製品の採用が目立っています。さらに、セルロース、麻、コルクなどの天然素材やその他のリサイクル素材が、住宅建築の断熱材として採用されるケースが増えています。

グリーン建材市場における商業セグメント

商業セグメントは、グリーン建材市場で最も急成長しているセクターとして浮上しており、2024年から2029年にかけて力強い成長軌道が予測されています。この成長の加速は、主にオフィス空間、小売施設、ホテル、その他の商業ビルにおける持続可能な実践の採用が増加していることに起因しています。このセグメントの拡大を支えているのは、国際建築基準審議会(International Code Council)の2012年国際グリーン建築基準(IGCC)やANSI/ASHRAE/USGBC/IES Standard 189.1-2011など、商業ビルにおける環境・衛生性能の最低要件を義務付ける厳しい建築基準や規格です。この成長は、維持コストの削減、エネルギー効率の改善、資産価値の向上など、グリーンビルディングの長期的なコストメリットに対する商業施設開発者の意識の高まりによってさらに後押しされています。さらに、商業セクターの成長を支えているのは、環境に配慮したワークスペースに対するテナントの需要の高まりと、商業環境における従業員の福利厚生の重視の高まりです。

エンドユーザー業界の残りのセグメント

産業・施設分野は、インフラ分野とともにエコ建材の市場展望を完成させています。産業・施設分野には、工場、発電所、倉庫、教育機関、病院、レクリエーションセンターなどが含まれ、これらの施設では持続可能な建設慣行が重視されるようになっています。この分野は、特に食品・飲料産業における活動が活発化しており、持続可能な倉庫や加工装置の需要を押し上げています。高速道路、道路、橋、空港をカバーするインフラ分野は、リサイクル可能な建築資材の採用で大きな可能性を示しており、特にLEEDのような持続可能性認証が一般的になりつつある空港建設では顕著です。両分野とも、さまざまな国際規格や認証プログラムを通じて変革が進んでおり、持続可能な建築資材市場全体の成長に貢献しています。

グリーン建築材料市場の地域セグメント分析

アジア太平洋地域のグリーン建築材料市場

アジア太平洋地域は、急速な都市化と環境意識の高まりに牽引され、ダイナミックなグリーン建築材料市場を形成しています。中国、インド、日本、韓国などの国々が持続可能な建築慣行への転換を主導しています。同地域の成長を支えているのは、環境に優しい建築手法を推進する厳しい政府規制と、エネルギー効率の高い建築手法に対する意識の高まりです。グリーンスター、LEED、国別グリーンビルディング基準など、さまざまな認証プログラムがこれらの国々の市場形成に貢献しています。

中国のグリーン建築材料市場

アジア太平洋地域最大の経済大国である中国は、アジア太平洋地域のグリーン建材市場を支配しています。同国は持続可能な開発と環境保護に取り組んでおり、グリーン建築の実践を促進する包括的な政策を打ち出しています。中国の第14次5ヵ年計画では、建築物における排出原単位とエネルギー消費の削減が強調されており、同国の環境戦略の要となっています。同国はアジア太平洋地域の市場シェアの約50%を占めており、アジア太平洋地域におけるグリーン建材採用の主要な牽引役としての地位を確立しています。同国政府は都市化イニシアチブを継続的に推進し、より環境に優しい経済の発展に注力しているため、家庭用と商業用の両部門で持続可能な建築手法が幅広く導入されています。

韓国のグリーン建材市場

韓国はアジア太平洋地域で最も急成長している市場のひとつであり、2024年から2029年にかけての成長率は約10%と予測されています。2050年までにカーボンニュートラルを実現するという韓国の公約が、グリーン建築技術やグリーン建築資材への大きな投資に拍車をかけています。アジアでシンガポールに次いで2番目に持続可能な都市であるソウルの地位は、持続可能な都市開発に対するソウルの献身を示すものです。ソウルの強固なグリーンビルディング認証制度と、持続可能な建設プロジェクトに対する政府の優遇措置は、特に商業および家庭用セクターにおいて、引き続き市場拡大の原動力となっています。

北米のグリーン建材市場

北米は、先進的な技術導入と強力な規制枠組みを特徴とするグリーン建材市場の世界的リーダーです。この地域の市場は主に米国、カナダ、メキシコが牽引しており、各国とも持続可能な建設業界に大きく貢献しています。LEED認証システムの広範な採用、厳格な建築基準、持続可能性に対する企業のコミットメントの高まりが、これらの国々の市場ダイナミクスを形成する主な要因となっています。

米国のグリーン建材市場

北米のグリーン建材市場では、米国が約85%の市場シェアを占め、圧倒的な強さを維持しています。同国のリーダーシップは、広範なLEED認証プログラムによって強化されており、カリフォルニア州、テキサス州、ニューヨーク州などが認証プロジェクトでリードしています。持続可能な建設に対する国の取り組みは、建設プロジェクトにおけるエネルギー効率と環境責任を促進するさまざまな州レベルの取り組みや建築基準法を通じて明らかです。

メキシコのグリーン建材市場

メキシコは北米で最も高い成長の可能性を示しており、2024~2029年の成長率は約9%と予想されています。同国のグリーン建築市場は、Sustentabilidad para México(SUMe)のような組織や、国際的な持続可能性団体との協力関係の強化に支えられ、急速に発展しています。メキシコは、2030年までに温室効果ガス排出量を22%削減するという公約を掲げており、特に商業・家庭用分野でグリーン建築の導入が加速しています。

ヨーロッパのグリーン建材市場

ヨーロッパは、厳しい環境規制と野心的な持続可能性目標に後押しされ、世界のグリーン建材市場で確固たる地位を維持しています。この地域の市場の特徴は、ドイツ、イギリス、イタリア、フランスにおける革新的な持続可能建築の実践です。2050年までにカーボンニュートラルを達成するという欧州連合のコミットメントにより、加盟国全体で持続可能な建築慣行のための強固な枠組みが構築されています。

ドイツのグリーン建材市場

ドイツは、持続可能な建設と改修に対する包括的なアプローチを通じて、欧州のグリーン建材市場をリードしています。2050年までに気候変動に左右されない建築ストックを達成するという連邦政府のイニシアチブにより、グリーン建築技術やグリーン建築資材への大規模な投資が促進されています。この国のリーダーシップは、持続可能な建築慣行を促進するさまざまな奨励金や減税制度によって強化されています。

イギリスのグリーン建築材料市場

英国は、野心的な環境目標と革新的な建築規制によって、欧州市場において著しい成長の可能性を示しています。同国は、2025年までに建築物からの二酸化炭素排出量を現在の75~80%削減するという公約を掲げており、グリーン建材の採用を加速させています。既存の建物の改修と厳しいエネルギー効率基準の導入に重点を置く同国は、引き続き市場拡大の原動力となっています。

南米のグリーン建材市場

南米のグリーン建材市場は着実な成長を遂げており、ブラジルとアルゼンチンが同地域の主要プレーヤーとして台頭しています。ブラジルは南米最大のグリーン認証建築市場として市場をリードしており、アルゼンチンは持続可能な建築慣行の採用増加を通じて有望な成長可能性を示しています。同地域の発展を支えているのは、環境意識の高まりと持続可能な建設手法を推進する政府の取り組み。

中東・アフリカのグリーン建材市場

中東・アフリカ地域では、サウジアラビアと南アフリカを中心にグリーン建材の採用が拡大しています。サウジアラビアはビジョン2030プログラムと持続可能な開発へのコミットメントを通じて地域市場を支配しており、南アフリカはグリーンビルディング認証プログラムの拡大を通じて大きな成長の可能性を示しています。同地域の市場の特徴は、持続可能な建設慣行に対する意識の高まりと、グリーンビルディングの取り組みに対する政府の支援の増加です。

グリーン建材産業の概要

グリーン建材市場のトップ企業

世界のグリーン建材市場の特徴は、持続可能な建設ソリューションにおける継続的な製品革新であり、大手企業は環境に優しい代替材料やエネルギー効率の高い材料に注力しています。各社は、製品の品質を維持しながらカーボンフットプリントを削減するために製造プロセスを適応させることで、強力な運用敏捷性を示しています。業界の戦略的動きは主に、特に断熱材、屋根材、骨組み材などの分野における研究開発を通じて、環境に配慮した製品ポートフォリオを拡大することに集中しています。市場のリーダー企業は、有機的成長と戦略的買収の両方を通じて積極的に地理的拡大を追求しており、特にグリーンビルディング規制が厳しくなっている新興市場に重点を置いています。業界はまた、競争上の優位性を維持するため、独自技術の開発やグリーン認証の取得に多額の投資を行っています。

細分化された市場と強力な地域プレーヤー

グリーン建築材料市場は、世界的なコングロマリットと地域ごとに特化したプレーヤーが混在する断片的な構造を示しています。Sika AG、Kingspan Group、Holcimのような大手企業は、広範な流通網と多様な製品ポートフォリオを通じて市場での存在感を維持する一方、各地域の専門企業はニッチ用途と地域市場の要件に注力しています。市場は緩やかな統合傾向を示しており、大手企業は市場での地位を強化し、技術力を拡大するために積極的に買収を進めています。

業界ではM&A活動が急増しており、特に革新的で持続可能な建築ソリューションと強い地域的プレゼンスを持つ企業の買収に重点が置かれています。企業は、既存の製品ラインを補完し、新たな地理的市場への参入に役立つ買収を戦略的に狙っています。こうしたM&A活動の主な背景には、先進的なグリーン技術の獲得、流通網の拡大、生産・研究能力におけるスケールメリットの実現といったニーズがあります。

イノベーションと持続可能性が将来の成功を促進

グリーン建材市場での成功は、コスト競争力を維持しながらイノベーションを行う企業の能力にますます依存するようになっています。市場をリードする企業は、進化する規制要件や顧客の嗜好を満たす持続可能な新しいソリューションを開発するため、研究開発に多額の投資を行っています。企業はまた、サプライチェーンをより適切に管理し、環境への影響を低減しながら一貫した品質を確保するため、垂直統合戦略に注力しています。個々の製品ではなく、総合的なグリーン・ビルディング・ソリューションを提供する能力が、市場における決定的な差別化要因になりつつあります。

市場シェアの拡大を目指す競合企業にとっては、特定の用途や地域要件に特化した製品を開発することが有効な戦略となります。同市場は、住宅用と商業用の両部門からの需要増が製品開発の方向性に影響を与えており、買い手の集中度は中程度。厳しい建築規制や性能要件により代替リスクは比較的低いものの、企業は進化する環境規制や認証要件を先取りする必要があります。今後の成功は、建設業界の主要な利害関係者との強固な関係を維持しながら、持続可能性の特徴と費用対効果のバランスを取れるかどうかに大きく左右されるでしょう。

グリーン建材市場ニュース

- 2022年10月:Holcim社は、英国で建築ソリューションと材料循環を提供する大手企業の一つであるWiltshire Heavy Building Materials社を買収。この買収により、英国のグリーン建材市場におけるホルシムの市場プレゼンスが強化されます。

- 2022年8月:サンゴバンは、カナダと米国で外装建材を製造・販売するケイカンを買収しました。サンゴバンはこの買収により、軽量で持続可能な建築における世界的なリーダーシップを強化し、カナダではサイディングのトップ企業となり、米国ではアルミニウムと人工木材の補完的なソリューションでビニールの提供を拡大しました。

- 2022年1月:Binderholz GmbHは、オーストリアのBinderholz Groupの子会社である英国の製材グループBSW Timber Ltdを買収。BSW Timber Ltdは年間120万立方メートルの製材を生産。この買収により、ビンダーホルツ社はヨーロッパ最大の製材・無垢材加工会社となりました。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 断熱材とエネルギー効率の高い建物に対する需要の増加

- 4.1.2 グリーンビルディングに対する政府の好意的政策

- 4.2 阻害要因

- 4.2.1 従来の建物に比べ初期設備投資が高い

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(金額ベース市場規模)

- 5.1 用途

- 5.1.1 骨組み

- 5.1.2 断熱材

- 5.1.3 屋根

- 5.1.4 外装サイディング

- 5.1.5 内装仕上げ

- 5.1.6 その他の用途

- 5.2 エンドユーザー別産業

- 5.2.1 家庭用

- 5.2.2 商業

- 5.2.3 工業および施設

- 5.2.4 インフラ

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%)**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 BASF SE

- 6.4.2 Binderholz GmbH

- 6.4.3 Dupont

- 6.4.4 Holcim

- 6.4.5 Interface Inc.

- 6.4.6 Kingspan Group

- 6.4.7 Owens Corning

- 6.4.8 PPG Industries Inc.

- 6.4.9 Saint- Gobain (Certainteed)

- 6.4.10 Sika AG

- 6.4.11 Soben International (Asia-Pacific) Ltd

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 カーボン・ニュートラルの達成に向けたいくつかの経済圏の注目の高まり

- 7.2 その他の機会

グリーン建材産業のセグメント化

グリーン建築材料とは、無害で環境に優しく、持続可能な材料と定義され、居住者の健康状態の改善、エネルギーコストの削減、エネルギー消費量の削減につながります。グリーンビルディングの運営コストは通常のビルディングよりも低く、水の使用量は63%、電気の使用量は53%削減されます。

グリーン建材市場は、用途、エンドユーザー産業、地域によって区分されます。用途別では、骨組み、断熱ルーフィング、外壁サイディング、内装仕上げ、その他の用途に細分化。エンドユーザー産業別では、市場は家庭用、商業用、工業・施設用、インフラ用に区分されます。また、主要地域15カ国におけるグリーン建材市場の市場規模や予測も掲載しています。各セグメントの市場規模および予測は、収益(百万米ドル)に基づいています。

グリーン建材市場に関する調査FAQ

グリーン建材市場の規模は?

グリーン建築材料の市場規模は、2025年には2,985億2,000万米ドルに達し、CAGR 9.73%で成長し、2030年には4,749億米ドルに達すると予測されます。

現在のグリーン建築材料の市場規模は?

2025年には、グリーン建築材料の市場規模は2,985億2,000万米ドルに達する見込みです。

グリーン建材市場の主要プレーヤーは?

Sika AG、Kingspan Group、Holcim、Saint-Gobain (CertainTeed)、BASF SEがグリーン建材市場で事業を展開している主要企業です。

グリーン建材市場で最も急成長している地域は?

アジア太平洋地域が予測期間(2025-2030年)において最も高いCAGRで成長すると予測されています。

グリーン建材市場で最大のシェアを持つ地域は?

2025年、グリーン建材市場で最大のシェアを占めるのは北米です。

グリーン建材市場の対象年、2024年の市場規模は?

2024年のグリーン建材市場規模は2,694億7,000万米ドルと推定されます。本レポートでは、グリーン建材市場の過去の市場規模を2019年、2020年、2021年、2022年、2023年、2024年の各年について調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年のグリーン建材市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***