グリーン&バイオベース溶剤市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

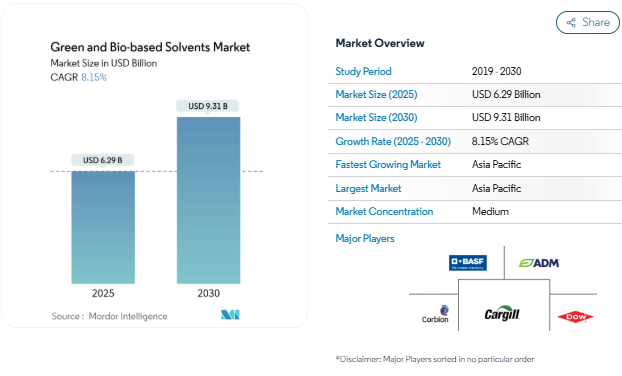

グリーン・バイオベース溶剤市場の市場規模は、2025年に62.9億米ドルと推定され、予測期間(2025-2030年)の年平均成長率は8.15%で、2030年には93.1億米ドルに達する見込みです。VOC排出規制の強化、原油価格の変動、企業の持続可能性に関する広範な目標が、ユーザーの石油系溶剤からの切り替えを後押ししています。また、長期的な供給リスクを低下させる再生可能原料の拡大や、依然として高い製造コストの一部を相殺する税額控除の拡大も、需要を押し上げています。アジア太平洋地域は、急速な工業成長と中国やインドにおける野心的なグリーンケミストリー政策が交錯しているため、新規生産量に最も強い影響を与えます。

厳しいVOC排出規制

規制当局は、コーティング剤、接着剤、消費者向け製品全般にわたって溶剤規制を強化しています。カナダの2024年規制は130の製品クラスをカバーし、難分解性物質や有害物質を制限するEUのREACH更新と対になっているため、配合業者は製品ラインの再設計を余儀なくされています[1]Government of Canada, 「Volatile Organic Compound Concentration Limits for Certain Products」, gazette.gc.ca. 代替プログラムでは、新たなVOC上限に抵触することなく同じ性能仕様を満たすバイオアルコールやエステルが好まれています。EUの持続可能性のための化学物質戦略は、有害物質規制の範囲を拡大しており、この政策の傾きは強化されています。

原油価格の乱高下がバイオ代替品に拍車

原油価格は2024年に数回にわたり2桁の上昇率を示し、バイオ溶剤と石油系溶剤のコスト差は縮小しました。多くのバイヤーは、原油が事前に設定した閾値を超えると自動的に代替品に切り替わるデュアルソーシング条項を作成することで対応しました。米国への廃油輸入は倍増し、原油が緩和された場合でも、低炭素廃棄物原料が価格優位性を維持できることが証明されました。価格ヘッジ戦略は運転資金の変動を抑え、バイオ溶剤の長期契約を購買マネージャーにとってより魅力的なものにします。サプライヤーにとっての教訓は明確で、コスト競争力は、絶対的な生産コストと同様に、原料スプレッドリスクの管理にかかっているということです。

企業のESG誓約とグリーン調達の義務化

大手バイヤーは、ESG目標を拘束力のある購買ルールに変えています。サノフィの溶剤選択ガイドでは、バイオオプショ ンを優先させながら溶剤の使用量を全体的に5%削減し、他の企業もこれに倣うようになりました。EUの規制当局は、2030年までに化学製品に含まれる全炭素の少なくとも20%を持続可能な非化石インプットから調達することを目指しており、グリーン溶剤とバイオベース溶剤の市場をベースライン予測を超えて拡大し、さらなる弾みをつけています。

政府インセンティブと税額控除の増加

生産サイドのインセンティブは、新規生産能力のリスクを軽減します。45Zクリーン燃料生産クレジットの延長により、米国の工場は2031年まで見通しが立つ[2]。アメリカ財務省、「クリーン燃料生産クレジットに関するファクトシート」、home.treasury.gov 。アイオワ州では、1ポンドあたり0.05米ドルの再生可能化学品税額控除(Renewable Chemical Tax Credit)があり、すでに約500万米ドルが対象となる生産者に提供されています。ヨーロッパでは、EIBの気候変動行動ロードマップが、2025年までにバイオケミカルを含む持続可能な投資に1兆ユーロを拠出することを約束しています。ほとんどのクレジットは消費量よりも生産量に報いるため、供給を迅速に拡大し、石油系溶剤とのコスト差を圧縮することができます。また、安定した政策シグナルは、さらなるコスト削減を約束するプロセス高度化技術へのベンチャー投資家を引き付けます。

生産コストの上昇

発酵リアクター、コストのかかる精製工程、プラントの稼働率の低下により、バイオ溶剤のコストカーブは、石油系溶剤と比較して依然として不利です。最近のプロセスの近代化により、バイオプロピレングリコールの変換コストは25%削減されましたが、インセンティブが豊富な管轄地域以外では、その差は依然として大きいままです。多くの製造業者は、バイオ溶剤をより価値の高い副産物と組み合わせることで経済性を確保し、固定費を複数の収益源に分散させています。また、顧客が下流工程の再設計を回避できるようなドロップイン型分子を設計し、変更にかかる総コストを削減するメーカーもあります。ブラウンフィールドの石油化学資産の転換が進むまで、グリーン溶剤とバイオベース溶剤の市場は、特にコモディティ化した用途において、選択的な価格抵抗に直面します。

原料供給の不安定性と農産物価格の変動

農作物の収量は天候に左右されやすく、食料、バイオ燃料、持続可能な航空燃料との土地利用の競合に直面しています。国際エネルギー機関(IEA)は、植物油と廃油の需要が2022年から2027年にかけて56%急増する可能性があり、バイオケミカル用の原料が逼迫するリスクがあると警告しています。トウモロコシ、サトウキビ、使用済み食用油の価格変動は、溶剤コストモデルに直接波及し、長期引取契約を複雑にします。生産者は、複数の原料を調達し、ロジスティクス・ネットワークを最適化し、農民組合と供給契約を締結することで、そのリスクを軽減しています。こうした戦術にもかかわらず、目先の価格変動が利幅を損ない、グリーン溶剤とバイオベース溶剤の市場拡大をやや減速させる可能性があります。

セグメント分析

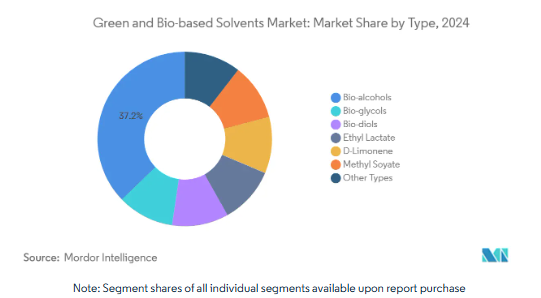

種類別: バイオアルコールが初期の主導権を維持

バイオアルコールは2024年に最大の売上高を生み出し、グリーン・バイオベース溶剤市場で37.2%のシェアを獲得。成熟したエタノール発酵槽、広範な農業原料供給、柔軟な下流混合ラインがこの地位を支えています。乳酸エチルのCAGR 9.56%は、優れた溶解力と生分解性を持つニッチ分子への軸足を強調しています。

用途別 医薬品が成長プレミアムを獲得

製薬会社は他の業界よりも早くグリーンケミストリーのフレームワークを採用し、CAGRは10.34%と他のエンドユーザー別を上回っています。水性リアクター、生体適合性乳酸塩、低残留性アルコールは、現在、有効成分の合成と洗浄における溶媒の配置を支えています。規制当局は、労働者の暴露リスクを低減し、廃棄物処理のステップを簡略化できるため、このような転換を支持しており、コンプライアンス予算が移行に資金を提供しています。

レガシー・コーティングのシェアは27.34%で、依然として最大の用途となっています。これは、すべての建築用塗料や保護仕上げ材が、現在では厳しいVOC規制を満たさなければならない溶剤キャリアの蒸発を伴うためです。

エンドユーザー別:建設の優位性とヘルスケアの加速

建築用塗料、シーリング材、複合パネルで消費される膨大な量を反映し、2024年の売上高の32.16%を占め、建築が首位。LEEDのようなグリーンビルディング認証では低VOC処方が評価され、請負業者はより健康的な室内空間のために割高な賃料を要求することができます。

医薬品、医療装置、実験用試薬を含むヘルスケアは、年平均成長率10.97%で最も急上昇しています。リスク回避を重視する調達責任者は現在、原料の原産地から廃棄に至るまで、あらゆる溶剤のドラム缶を追跡するESG認証を要求しており、バイオ溶剤が危険性指標で最高得点を獲得するような、価格対性能の選択プロセスを作り出しています。

地理分析

2024年の売上高シェアは45.2%でアジア太平洋地域がグリーン・バイオ溶剤市場をリードし、2030年までのCAGRは8.77%で最高。中国のデュアルカーボン戦略は、製油所と川下の樹脂メーカーにVOC放出の抑制を強制し、再生可能溶剤への直接的な吸引力を生み出しています。

北米は、連邦および州の厳格な大気質規制と成熟したバイオ燃料インフラが交差することで利益を得ています。ヨーロッパは、政策の野心において際立っています。グリーン・ディール、サーキュラー・エコノミー行動計画、国レベルのプラスチック税はすべて再生可能溶剤を支持しています。

南米とアフリカは、収益規模は小さいものの、安価な原料供給と環境意識の高まりを兼ね備えているため、長期的な価値は高い。しかし、生産能力の増強は規制の明確化とインフラのアップグレード次第であり、いずれもトップランナー地域より遅れています。

競争環境

グリーン・バイオ溶剤市場には、世界的な化学メジャーと機敏なバイオテクノロジーのスペシャリストが混在しています。BASF、ダウ、カーギルは、統合の優位性を活かして原料をバックインテグレートし、ブランドオーナーとのチャネルアクセスを確保しています。規模の経済性は依然として重要ですが、経路の革新は、順位を入れ替えるようなコストの変曲点をもたらす可能性があります。いくつかの技術が商業的実証に近づくにつれて、市場はコスト曲線の段階的変化を経験する可能性があります。

最近の業界動向

- 2024年4月 メルクは、再生可能なセルロース源からわずか2ステップで得られる持続可能な双極性非プロトン性溶媒Cyreneを発表しました。この革新的な製品は、ジメチルホルムアミド(DMF)やN-メチル-2-ピロリドン(NMP)に代わる環境に優しい溶剤への需要の高まりに応えることを目的としています。

- 2024年1月 Syensqoは、グリーン溶剤製造に特化した新進企業であるBioeutecticsに210万米ドルを投資しました。画期的な技術を活用するBioeutecticsは、天然深部共晶溶媒(NADES)を利用して植物の溶媒生産プロセスを再現し、完全に再生可能な資源を利用します。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 厳しいVOC排出規制

- 4.2.2 バイオ代替品を後押しする原油価格の乱高下

- 4.2.3 企業のESG誓約とグリーン調達の義務化

- 4.2.4 バイオ化学製品に対する政府の優遇措置と税額控除の増加

- 4.2.5 再生可能原料の世界的供給拡大

- 4.3 市場の阻害要因

- 4.3.1 生産コストの上昇

- 4.3.2 供給源の不安定性と農産物価格の変動

- 4.3.3 従来の溶剤回収装置との互換性の制限

- 4.4 バリューチェーン分析

- 4.5 技術的展望

- 4.6 特許分析

- 4.7 ポーターの5つの力

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 バイオアルコール

- 5.1.1.1 バイオエタノール

- 5.1.1.2 バイオメタノール

- 5.1.1.3 バイオプロパノール

- 5.1.1.4 バイオブタノール

- 5.1.2 バイオグリコール

- 5.1.2.1 バイオベースのプロピレングリコール

- 5.1.2.2 バイオエチレングリコール

- 5.1.3 バイオジオール

- 5.1.4 乳酸エチル

- 5.1.5 D-リモネン

- 5.1.6 大豆酸メチル

- 5.1.7 その他の種類別

- 5.2 用途別

- 5.2.1 塗料およびコーティング剤

- 5.2.2 工業用および家庭用クリーニング

- 5.2.3 印刷インキ

- 5.2.4 接着剤およびシーリング剤

- 5.2.5 医薬品

- 5.2.6 化粧品およびパーソナルケア

- 5.2.7 農業

- 5.2.8 その他の用途

- 5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 建設

- 5.3.3 製薬・ヘルスケア

- 5.3.4 食品・飲料

- 5.3.5 消費財

- 5.3.6 農業

- 5.3.7 電子機器

- 5.3.8 その他

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 南米のその他

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.4.1 ADM

-

- 6.4.2 BASF

-

- 6.4.3 Bio Brands LLC

-

- 6.4.4 Bioeutectics

-

- 6.4.5 Braskem

-

- 6.4.6 Cargill, Incorporated

-

- 6.4.7 Corbion

-

- 6.4.8 Covation Biomaterials

-

- 6.4.9 Dow

-

- 6.4.10 Elevance Renewable Sciences Inc.

-

- 6.4.11 Florachem Corp.

-

- 6.4.12 Florida Chemical Company

-

- 6.4.13 Galactic

-

- 6.4.14 Gevo

-

- 6.4.15 GFBIOCHEMICALS

-

- 6.4.16 LyondellBasell Industries Holdings B.V.

-

- 6.4.17 Merck

-

- 6.4.18 Peter Cremer Holding GmbH & Co. KG

-

- 6.4.19 Sekab

-

- 6.4.20 Solvay

-

- 6.4.21 Vertec BioSolvents Inc.

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

本レポートで扱う主な質問

2025年のグリーン・バイオ溶剤市場規模は?

2025年の市場規模は62.9億米ドルで、2030年には93.1億米ドルに拡大し、年平均成長率は8.15%になると予測されています。

グリーン溶剤とバイオベース溶剤の需要が最も高いのはどの地域ですか?

アジア太平洋地域が2024年の売上高シェア45.2%でリードしており、2030年までのCAGRも8.77%で最も急成長している地域です。

現在最大のシェアを占めている製品カテゴリーは?

バイオアルコールが2024年の売上高の37.2%を占め、優位を占めています。これは、成熟した発酵インフラと幅広い原料供給が大規模生産を支えているためです。

最も急成長しているエンドユーザー別分野は?

グリーンケミストリーの採用と厳格な純度要件により、2030年までのCAGRが10.97%と最も高いのは医薬品とヘルスケア用途です。

グリーン溶剤の普及を阻む主な障壁は何ですか?

生産コストの上昇と原料価格の変動が依然として主要な阻害要因であり、全体的なCAGR予測で予想成長率を約3%低下させます。

*** 本調査レポートに関するお問い合わせ ***