グリーンアンモニア市場の規模、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

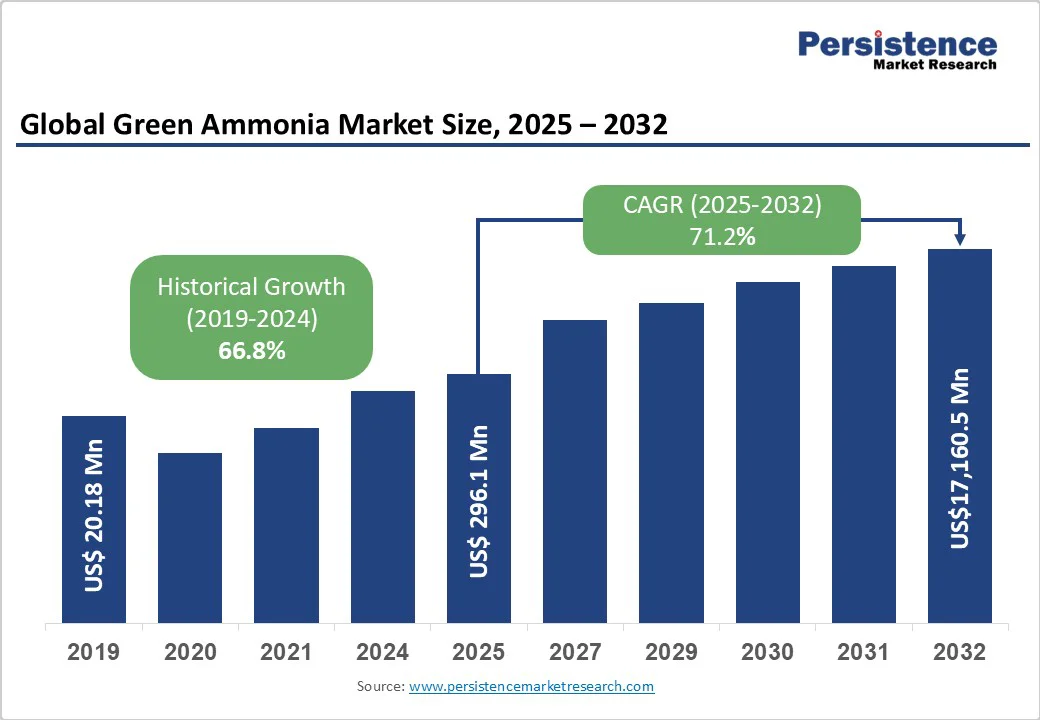

グリーンアンモニア市場の世界市場規模は、2025年に2億9610万米ドルと見込まれており、2032年には1兆7160億5000万米ドルに達すると予測される。予測期間である2025年から2032年にかけて、年平均成長率(CAGR)は71.2%と非常に高い成長が期待されている。この成長の背景には、脱炭素化と再生可能エネルギー利用への世界的な推進がある。水素とアンモニアの生産への投資、電解技術の進歩、そして支援的な政策が、低炭素アンモニアソリューションの開発を可能にしている。輸送、農業、産業用途からの需要の高まりが、持続可能なアンモニアの採用を加速させ、クリーンなエネルギーシステムへの移行において重要な役割を果たしている。

再生可能エネルギー源を利用して製造されるグリーンアンモニアは、化石燃料由来の従来のアンモニアに代わる持続可能な選択肢を提供する。このシフトは、温室効果ガスの排出削減と国際的な気候目標の達成において重要である。世界中の政府は、グリーンアンモニアの生産と使用を促進する政策やイニシアティブを通じてこの移行を支援している。例えば、インドの「ナショナル・グリーン・ハイドロジェン・ミッション」は、コスト効率の高い生産と国内消費、そして輸出の可能性をサポートすることで、グリーン水素とその派生物であるグリーンアンモニアの拡大を目指している。具体的な例として、ACMEグループと日本のIHI株式会社が協力して開発したオディシャ州ゴーパルプールでのグリーンアンモニアプロジェクトが挙げられる。このプロジェクトは再生可能エネルギーを完全に利用してグリーンアンモニアを生産し、インドの脱炭素化目標に直接貢献するとともに、大規模なグリーンアンモニア生産の実現可能性を示している。このようなイニシアティブは、低炭素エネルギーの未来への移行を加速させるうえでの政府支援と国際的な協力の役割を強調している。

しかし、グリーンアンモニア市場の主な制約の一つはその生産コストの高さである。従来のアンモニアとは異なり、グリーンアンモニアは再生可能エネルギー源と電解プロセスに依存しており、これには多額の資本投資と先進技術が必要である。重要な入力であるグリーン水素のコストは、規模の経済が限られているため依然として高く、化石燃料ベースのアンモニアよりも高価である。この価格差は、特に従来のアンモニアが経済的に競争力を保持している地域での採用を遅らせる可能性がある。インフラの制約も市場の成長を妨げている。グリーンアンモニアの生産、貯蔵、輸送には専門の施設と安全対策が必要であり、これらはまだ広く確立されていない。再生可能エネルギーインフラと支援サプライチェーンの限られた利用可能性は、大規模な展開を妨げ、持続可能なアンモニアソリューションに対する世界的な需要の増加に応じる業界の能力を制限する可能性がある。

一方、急速な技術革新と強力な政策支援により、特に新興市場においてグリーンアンモニア市場は勢いを増している。電解技術、再生可能エネルギー統合、アンモニア合成における革新が、製造効率を大幅に向上させ、コストを削減している。これらの技術改善により、グリーンアンモニアは従来のアンモニアに対してますます競争力を持ち、産業、農業、エネルギー部門での採用の新たな道を開いている。新興市場はまた、持続可能なエネルギーソリューションを促進することを目的とした政府の支援的な政策と戦略的イニシアティブから利益を得ている。補助金、税制上の利益、研究開発への資金提供などのインセンティブが、グリーンアンモニアプロジェクトの展開を加速させている。アジア、中東、南アメリカの国々は、再生可能エネルギーインフラへの投資を活発に奨励しており、これが大規模なグリーンアンモニアの生産を直接サポートしている。技術革新と積極的な政策枠組みが組み合わさり、市場拡大のための好環境が作り出され、グリーンアンモニアは世界的な脱炭素化目標を達成し、低炭素エネルギー経済への移行を促進する重要な要素として位置づけられている。

アルカリ水電解がグリーンアンモニア市場を支配しており、77.7%の市場シェアを占めている。この技術は成熟した技術の地位、コスト効果、そして大規模な水素生産における実証済みのスケーラビリティによって利益を得ている。この技術は、出力あたりのスタックコストが大規模展開で€225/kWであり、30バールまでの高圧での運転が可能で、アンモニア合成のための圧縮要件を削減することができる。セグメントの支配は、再生可能エネルギー源との互換性とシステムコンポーネントのための確立されたサプライチェーンを反映している。プロトン交換膜(PEM)電解は、最も急速に成長している技術セグメントであり、高い電流密度、迅速な応答時間、高純度の水素出力といった優れた性能特性に駆動されている。PEMシステムは、動的な再生可能エネルギーの統合に対して強化された運用の柔軟性を示し、特に変動する風力および太陽光発電用途に適している。PEM電解槽市場は、2031年までに23億ドルに達し、38%のCAGRで成長すると予測されており、高性能なグリーンアンモニア用途の採用が増加していることを反映している。

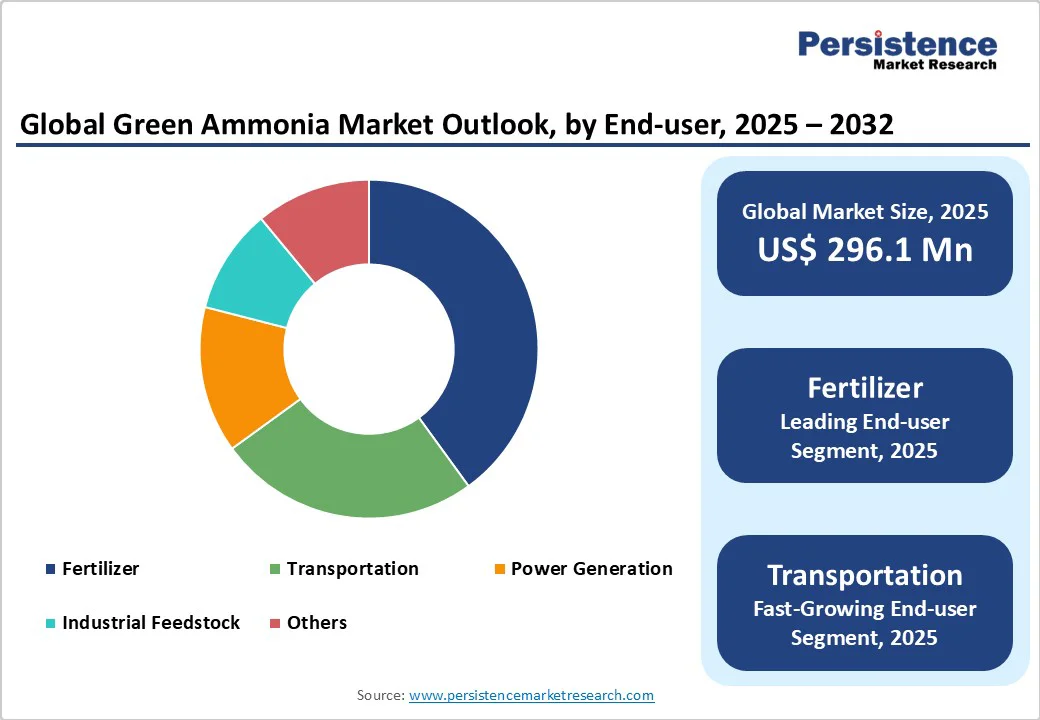

肥料用途が54.4%の市場シェアを占め、アンモニアの世界的な農業における最大の確立された使用例を表している。農業セクターはグリーンアンモニア市場の58.6%を占めており、2032年までに65%のCAGRで成長すると予測されており、持続可能な肥料の需要と炭素中立の農業慣行への移行がその成長を牽引している。このセグメントは、既存の流通インフラ、確立された顧客関係、食料生産システムにおける炭素フットプリント削減を求める環境規制から利益を得ている。輸送は、海運業の脱炭素化と航行業界の採用により、最も急速に成長するアプリケーションセグメントとして浮上している。国際海事機関(IMO)の排出削減目標とアンモニアの炭素フリー燃焼特性は、それを海洋燃料の代替として好適なものとして位置づけている。船舶会社はすでにアンモニア駆動の船舶を発注しており、2050年までに海洋燃料ミックスの35%から50%をアンモニアが占めると予測されている。

2025年には、北米市場は強力な政府支援、先進的な再生可能エネルギーインフラ、および低炭素技術の採用により牽引されている。地域の産業プロセスと輸送の脱炭素化への焦点が、再生可能源から生産されるアンモニアを持続可能なエネルギーキャリアとして使用することを加速させている。風力、太陽光、および水素生産施設への大規模な投資が、大規模なプロジェクトの開発を可能にしている。米国とカナダの支援政策、税制上のインセンティブ、および研究イニシアティブが、革新を促進し、生産コストを削減し、北米がクリーンアンモニアソリューションの世界的な進展においてリーダーシップを取ることを強化している。

ヨーロッパは、グリーンアンモニア市場で最も急速に成長している地域であり、地域の野心的な脱炭素化目標と再生可能エネルギー採用への強調がある。EU全体の政府は、グリーン水素とアンモニアの生産を促進する政策とインセンティブを実施しており、産業および輸送部門の炭素排出削減をサポートしている。特に風力と太陽光の分野での先進的な再生可能エネルギーインフラが、大規模なグリーンアンモニアプロジェクトを可能にしている。電解技術と貯蔵技術における継続的な研究と革新が、さらに生産効率を向上させている。規制支援、技術革新、および持続可能性イニシアティブが組み合わさり、ヨーロッパは低炭素アンモニアソリューションへの世界的な移行における重要な貢献者として位置づけられている。

アジア太平洋地域は、グリーンアンモニア市場を支配しており、2025年には30%の市場シェアを保持している。急速な工業化と主要市場での野心的な政府イニシアティブがその成長を支えている。中国の石炭からガスへのインフラ改造とインドの「ナショナル・グリーン・ハイドロジェン・ミッション」は、年間500万メートルトンの生産を目指しており、実質的な需要を生み出している。日本と韓国はアモニアバンカリングのパイロット事業や発電における共燃焼アプリケーションを率先して進めており、地域の政策パッケージは再生可能電力のホイール化と税制優遇措置を提供し、供給コストの削減を図っている。この地域は、製造コストの優位性、熟練労働者の供給、パイプラインネットワークとオフショア探索プログラムへの政府投資から利益を得ている。ASEAN諸国もエネルギーインフラの開発と産業エネルギー消費の増加を通じて新興機会を提供している。

グリーンアンモニア市場は非常に競争が激しく、生産効率の改善とコスト削減を目指した継続的な革新と技術進歩が特徴である。企業は市場での存在感を強化するために、戦略的な協力、合弁事業、能力拡張に注力している。研究開発への投資は、電解技術、貯蔵、再生可能エネルギー統合の分野でのブレークスルーを推進している。市場参加者はまた、持続可能なサプライチェーンと大規模プロジェクトの実施を模索しており、急成長する世界的な需要に応えるために業界を長期的な成長と回復力に向けて位置づけている。グリーンアンモニア市場は、再生可能エネルギーと輸送燃料の需要によって推進され、2025年には2億9610万米ドルに達し、2032年までに1兆7160億5000万米ドルに成長すると予測されている。脱炭素化の取り組み、再生可能エネルギーの統合、持続可能な農業が市場成長を後押ししている。市場をリードする企業には、CFインダストリーズ・ホールディングス、BASF SE、ヤラ・インターナショナルASA、マイレ・テクニモントS.p.A.、ACMEグループ、フェルティグローブplc、NEL水素、ティッセンクルップAG、ITMパワー、ハルドー・トップセ、グリーン水素システムズ、グリーンフィールド・ナイトロジェンLLC、シーメンスが含まれる。

Report Coverage & Structure

概要

このレポートは、グリーンアンモニア市場の詳細な分析を提供し、2025年および2032年の市場の瞬間的なスナップショットを提示します。市場機会の評価は、2025年から2032年までの期間における米ドルでの市場規模を見積もっています。また、主要な市場動向や業界の発展、および重要な市場イベントに関する情報も網羅されています。需要側と供給側の分析を通じて、市場の包括的な理解を支援し、PMRの分析と推奨事項を提示します。

市場概要

このセクションでは、グリーンアンモニア市場の範囲と定義について説明しています。バリューチェーン分析を通じて、市場の構成要素とその相互作用を理解することができます。さらに、グローバルGDPの見通し、化学産業の概要、輸送産業の概要などのマクロ経済要因も考慮されています。

予測要因の関連性と影響を評価し、COVID-19の影響評価、PESTLE分析、ポーターのファイブフォース分析、地政学的緊張の市場への影響、規制および技術の風景についても詳述しています。

市場ダイナミクス

市場ダイナミクスのセクションでは、グリーンアンモニア市場の成長を促進する要因(ドライバー)、成長を制約する要因(リストレインツ)、新たな機会、そして市場の今後の傾向について詳細に説明しています。

価格動向分析(2019年 – 2032年)

地域別、セグメント別の価格分析を通じて、グリーンアンモニアの価格動向を評価します。また、価格に影響を与える要因についても詳しく分析されています。

グローバルグリーンアンモニア市場の展望:歴史(2019年 – 2024年)および予測(2025年 – 2032年)

このセクションは、グリーンアンモニア市場における生産プロセス別の市場の概要を提供します。固体酸化物電解、およびアルカリ水電解といった生産プロセス別の市場規模の歴史的分析と予測を含み、市場の魅力度分析も行っています。

さらに、エンドユーザー別の市場展望も含まれ、肥料、輸送、発電、工業用原料などの用途別に市場規模を詳述しています。

グローバルグリーンアンモニア市場の地域別展望

地域別市場の詳細な分析が行われ、北アメリカ、ヨーロッパ、東アジア、南アジア & オセアニア、ラテンアメリカ、中東 & アフリカといった地域ごとの市場規模の歴史的データと予測を提供しています。これにより、各地域における市場の成長要因や課題を理解することができます。

競争環境

市場シェア分析や競争の強度マッピング、競争ダッシュボードを通じて、競争の構造を把握します。主要企業のプロファイルには、CF Industries Holdings, IncやBASF SE、Yara International ASAなどが含まれており、それぞれの会社概要、製品ポートフォリオ、財務情報、SWOT分析、会社戦略と主要な開発について詳述されています。

*** 本調査レポートに関するお問い合わせ ***

グリーンアンモニアとは、再生可能エネルギーを利用して製造されるアンモニアのことを指します。従来のアンモニアは、主に化石燃料を使用して製造されるため、製造過程で大量の二酸化炭素(CO2)が排出されます。しかし、グリーンアンモニアは、水を電気分解して得られる水素を窒素と反応させることで製造されるため、CO2の排出を大幅に削減することができます。このため、地球温暖化対策として注目されています。

グリーンアンモニアにはいくつかの種類がありますが、その主な違いは水素の供給源にあります。最も一般的な方法は、太陽光発電や風力発電などの再生可能エネルギーを用いた電気分解によって水素を生成するものです。この方法では、再生可能エネルギーの変動性が課題となりますが、技術の進展により安定した供給が可能になると期待されています。また、バイオマスを原料とした水素製造方法も研究されています。バイオマスから生成される水素を用いることで、カーボンニュートラルなプロセスを実現することができます。

グリーンアンモニアの用途は多岐にわたります。最も一般的な用途は、肥料としての利用です。農業において窒素肥料は必要不可欠であり、グリーンアンモニアを用いることで環境負荷を軽減することができます。また、アンモニアは効率的な水素キャリアとしても注目されています。水素の貯蔵と輸送において、アンモニアは高密度であり、液体化が容易であるため、長距離輸送や季節間のエネルギー貯蔵に適しています。さらに、アンモニアは直接燃料としても利用可能であり、発電所や輸送機関において化石燃料の代替としての可能性が模索されています。

グリーンアンモニアの関連技術には、電気分解技術の進化が挙げられます。高効率の電解槽や固体酸化物電解槽(SOEC)の開発が進められており、これにより水素製造のエネルギー効率が向上しています。また、アンモニア合成においても、より低温・低圧での反応を可能にする触媒の研究が進んでいます。これにより、アンモニア製造のエネルギー消費を削減し、環境負荷を低減することが可能です。

さらに、グリーンアンモニアの普及には、インフラの整備も必要です。アンモニアの貯蔵・輸送インフラの整備や、関連する法規制の整備が進むことで、グリーンアンモニアの利用がより一層促進されることが期待されます。このように、グリーンアンモニアは、持続可能な社会を実現するための重要な要素の一つとして、その可能性が広がっています。