ギリシャヨーグルトの世界市場(2025-2030):フレーバー付き、無香料

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

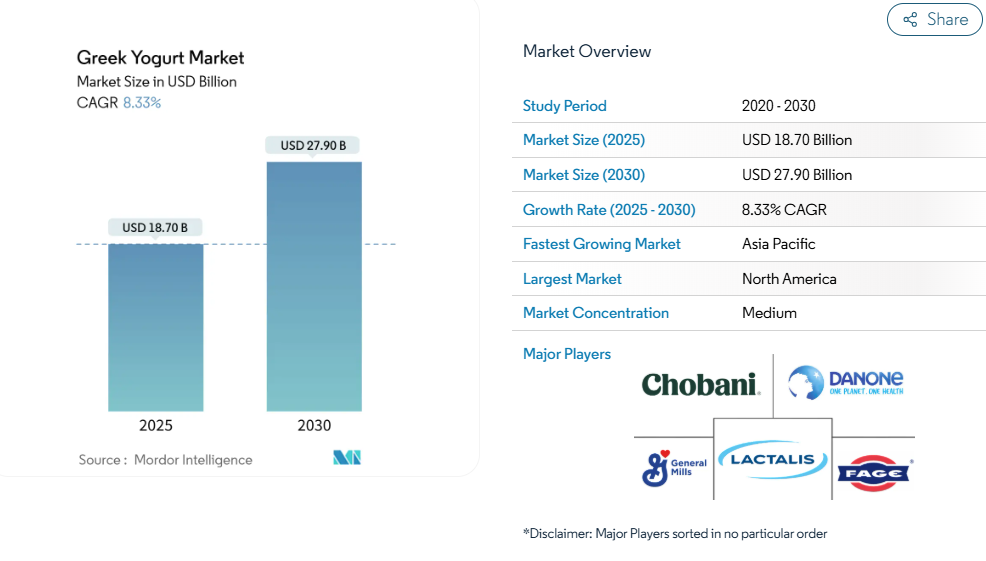

ギリシャヨーグルト市場の規模は2025年に187億米ドルであり、2030年までに279億米ドルに達すると予測されています。これは予測期間を通じて年平均成長率(CAGR)8.33%に相当します。ニッチな地中海地域の定番食品から主流の機能性食品への転換は、2024年3月に米国食品医薬品局(FDA)が発表した「定期的なヨーグルト摂取が2型糖尿病リスクを低下させる」という適格健康表示に大きく起因しています。

ラクタリス社が2025年6月にゼネラルミルズ社のヨーグルト事業を21億米ドルで買収するなど、グローバル加工業者間の統合が進み規模の壁が高まる一方、チョバニ社がニューヨークに12億米ドルを投じた工場建設は国内需要への確信を示しています。

需要面では、高タンパク質食の普及、体重管理薬の服用増加、学校給食への採用が日常的な消費を後押ししています。供給面では、スターターカルチャーコストを80%削減する二段階発酵法などの技術革新が利益率維持を支えています。

高タンパク質および機能性食品への需要の高まり

ギリシャヨーグルトを含む高タンパク質乳製品は、2023年に小売価値で大幅な増加を生み出しました。高タンパク質ヨーグルトは、二桁の成長率を示す世界最大の成長分野として特定されています。2025年1月に米国食品医薬品局(FDA)が高タンパクヨーグルトの製造手法に関する情報提供を要請したことは、規制の標準化が迫っている可能性を示唆しており、ギリシャヨーグルトが単なる乳製品ではなくタンパク源としての地位を確立する契機となるかもしれません。体重管理薬の影響による消費行動の変化は、高タンパク・低カロリー製品の需要をさらに加速させており、1食あたり15~20グラムのタンパク質を含むギリシャヨーグルトは、従来型の代替品に対して優位な立場にあります。このセグメントの価格プレミアム(通常ヨーグルトの約2倍)は、消費者が機能性効果に対して支払う意思があることを反映しており、メーカーにとって持続可能な利益率の機会を生み出しています。さらに、ダノン社が2028年までにタンパク質と腸内健康カテゴリーへ戦略的に注力する姿勢は、産業がこの構造的な需要変化を認識していることを示しており、同社は健康志向のポジショニングにより年間3~5%の売上成長を見込んでいます。

製品革新とフレーバー多様化

イノベーションサイクルは従来型のフルーツフレーバーを超え、スーパーフードや植物成分、文化的インスピレーションを受けた組み合わせを組み込んだ洗練されたプロファイルへと加速しています。これにより多様な人口層に訴求することが可能となりました。プレバイオティクスベースのマトリックスを用いたプロバイオティクスのカプセル化技術に関する研究では、治療閾値を上回る60日間の優れた生存率維持が実証されており、メーカーは検証済みの健康効果を提供しつつ保存期間を延長することが可能となりました。ダノン社が2024年に10億米ドル規模のヨーグルト用トッピング市場に参入した背景には、カスタマイズがプレミアム価格設定と消費者エンゲージメントを促進するという戦略的認識があります。さらに、スターターカルチャー使用量を80%削減する二段階発酵プロセスを含む技術革新により、製品安定性を向上させつつコスト効率の高いイノベーションが可能となりました。風味革新と機能性素材の融合は差別化機会を生み、特に若年層が馴染みある製品カテゴリー内で新たな体験を求める中、プレミアムポジショニングを確立する基盤となります。

腸内環境と免疫機能への効果に対する消費者意識の高まり

腸内メカニズムを介したヨーグルトの免疫サポート特性に関する科学的検証により、消費者の認識は味覚嗜好から健康上の必要性へと移行しています。慢性炎症の軽減や腸内細菌叢バランスの改善を示す研究結果がこれを裏付けています。米国食品医薬品局(FDA)が認定した「2型糖尿病リスク低減におけるヨーグルトの役割」に関する限定健康表示は、健康訴求の規制的裏付けを提供し、メーカーが一般的な乳製品代替品との差別化を図る具体的な治療効果を主張することを可能にしています。プロバイオティクスヨーグルトの配合では、保存期間を通じて治療的最低基準を上回る菌数維持が求められており、菌株選定と保存手段における技術革新を促進しています。栄養表示よりも健康効果を重視する消費者嗜好は、プロバイオティクス菌株の生存率に直結し、優れた保存技術を有するメーカーに競争優位性をもたらしています。さらに、高齢化社会における認知機能・身体機能維持への関心の高まりは、ギリシャヨーグルトのタンパク質とプロバイオティクスの組み合わせを、嗜好品ではなく予防栄養として位置づけています。

料理・外食産業での採用拡大

ギリシャヨーグルトの濃厚な食感、高タンパク質含有量、プロバイオティクスの効能、そして食材としても単独商品としても活用できる汎用性は、様々な料理シーンにおいて魅力的な選択肢となっています。例えば、ディップ、ドレッシング、ソース、スムージー、朝食ボウル、デザートにおいて、サワークリーム、クリームチーズ、マヨネーズの健康的な代替品として広く使用されており、栄養価が高く風味豊かでクリーンラベルの食材を求めるシェフやケータリング業者への訴求力を拡大しています。政府機関や業界団体の情報源もこの傾向を強調しています。米国乳製品輸出評議会および各種外食産業レポートによれば、外食産業におけるギリシャヨーグルトの成長は、プロバイオティクスやタンパク質を豊富に含む機能性食品への消費者志向の変化と一致し、メニューの革新を促進しています。例えば、国際外食産業製造者協会は、主要外食チェーンにおいて、健康志向のメニューオプションやスナック商品へのギリシャヨーグルトの採用が増加していることを指摘しています。これに関連し、特に2024年1月には、エピガミア(インド)がオート麦とシードブレンドを事前に混合した革新的なギリシャヨーグルト製品を発売しました。これは食事やスナックへの容易な組み込みを目的としており、小売および外食産業チャネルにおける使用拡大を図っています。

乳製品と植物性代替品による激しい競争

植物性ミルク代替品が大きな市場シェアを獲得する一方で、乳製品ミルクは減少傾向にあり、伝統的な乳製品の地位を脅かす構造的な需要変化を示しています。例えば、プラントベースフード協会によれば、2023年8月8日までの12週間において、アーモンドミルク代替品がミルク代替品の種類の中で首位を占めました[2]。ブルーダイヤモンド社の「アーモンドブリーズ」は米国で最も売れているアーモンドミルクブランドであり、年間売上高は約6億1500万米ドルに達しています。さらに、EU改正規則171による非乳製品への乳製品用語使用制限は、ギリシャヨーグルトのブランド保護を規制面で実現していますが、表示上の制約にもかかわらず、消費者の嗜好は植物性代替品へと移行し続けています。植物由来乳代替品市場の成長予測は、乳製品市場全体におけるシェア拡大を示しており、競争の激化が顕著です。これにより、ギリシャヨーグルトメーカーは、特にタンパク質の品質と生体利用能といった独自の栄養的優位性を強調する必要に迫られています。若年層の環境意識の高まりが植物由来製品の採用を促進しており、従来型乳製品メーカーは市場での存在感を維持するため、持続可能性への取り組みや代替製品ラインへの投資を余儀なくされています。植物由来メーカーが味のプロファイルや栄養強化を改善するにつれ、競争は激化し、従来乳製品に有利だった機能的な優位性が縮小しています。

変動する原材料価格

2024年の牛乳価格変動率は前年比28%の上昇に達し、2024年10月の全乳平均価格は100重量当たり25.20米ドルとなりました。米国農務省(USDA)によれば、通常のヨーグルトの3~4倍の牛乳を必要とするギリシャヨーグルトメーカーにとって、これは大きな利益率の圧迫要因となっています。米国農務省の乳製品マージン補償プログラムでは、2023年に牛乳マージンが100ポンド当たり4.00米ドル以下となった際、乳製品生産者に約13億米ドルが支給されました。これは、投入コストの予測可能性に影響を与える構造的な変動性を示しています[3]。ギリシャヨーグルトは牛乳使用量が多いため、通常のヨーグルトと比較して原材料コストへの感応度が高く、十分な規模の経済効果や産業統合を達成しない限り、インフレ期には競争上の不利が生じます。気候変動や地政学的緊張によるサプライチェーンの混乱は調達コストの不確実性を増大させ、メーカーは高度なヘッジ戦略を実施するか、利益率の変動を受け入れることを余儀なくされています。また、牛乳生産が特定の地域に集中していることは、ギリシャヨーグルトの生産コストに不均衡な影響を与える可能性のある地域的な供給ショックに対する脆弱性をさらに高めています。

セグメント分析

製品種類別:フレーバー製品の優位性がイノベーションを牽引

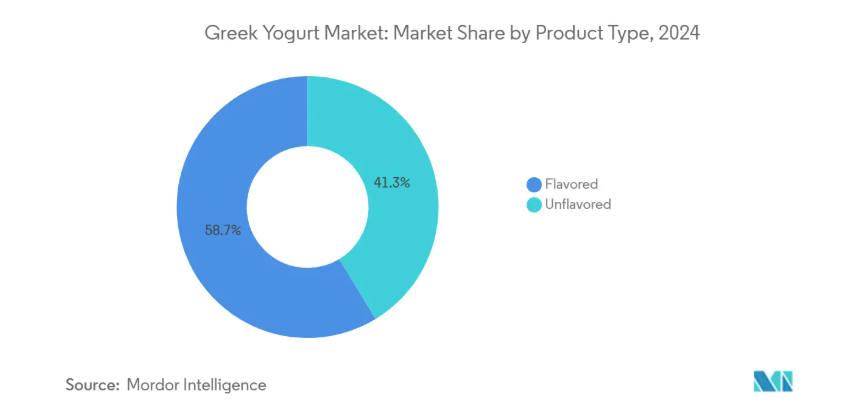

フレーバー付きギリシャヨーグルトは2024年に58.7%の市場シェアを占めており、健康志向の消費パターンの中で多様性と贅沢な体験を求める消費者の嗜好を反映しています。無添加セグメントの2030年までの年平均成長率(CAGR)が9.7%と加速していることは、利便性重視のフレーバーよりも汎用性と原材料の透明性を重視する洗練された消費者行動を示しています。スーパーフード、植物性素材、文化にインスパイアされたプロファイルを組み合わせた職人技のフレーバー開発は、プレミアム価格設定の機会を生み出し、大衆市場向け製品との差別化を図っています。

カプセル化プロバイオティクスや時間差型風味プロファイルを含むフレーバーデリバリーシステムの革新により、メーカーはプレミアム価格を正当化する独自の感覚体験を創出できます。研究によれば、プロバイオティクスのカプセル化に用いるエレクトロスプレー処方は、従来型手段と比較して食感を改善し消費者の受容性を高めつつ、60日間10^7 CFU/g以上の治療効果を維持することが実証されています。無香料セグメントの成長軌道は、消費者の洗練度向上と、ミックスインや料理応用による製品カスタマイズの意欲増大を示唆しており、生産効率を維持しながらパーソナライゼーションを可能にするプラットフォーム製品の開発機会をメーカーに創出しています。

脂肪含有量別:健康志向が嗜好を再構築

2024年時点で全脂ギリシャヨーグルトは43.1%の市場シェアを維持しており、全脂乳製品の摂取が満腹感の向上や代謝健康効果と関連するという科学的根拠に支えられています。しかしながら、GLP-1薬の普及により増幅された体重管理トレンドや、脂肪削減を健康効果と結びつける消費者認識に後押しされ、無脂肪代替品は2030年まで年平均成長率10.2%で急成長します。低脂肪製品は中間層を占め、嗜好性と健康意識のバランスを求める消費者に支持されます。

FDAが更新したヨーグルト基準では、標準ヨーグルト分類に最低3.25%の乳脂肪含有が義務付けられ、規制の明確化によりメーカーは脂肪含有量カテゴリーごとに製品を効果的に位置付け可能となりました。脂肪が栄養吸収や満腹感に果たす役割に関する消費者教育は、高脂肪製品が「贅沢」ではなく「健康」を訴求することでプレミアム価格設定を実現する機会を生み出しています。無脂肪セグメントの成長は、タンパク質密度の利点を効果的に訴求したマーケティングの成功を反映しており、メーカー各社はカロリー当たりのタンパク質量を、体重管理用途における主要な差別化要素として強調しています。

形態別:利便性が飲用タイプの成長を牽引

スプーンで食べるタイプのギリシャヨーグルトは、2024年に71.3%の市場シェアを占め、従来型の消費パターンと、単独での摂取から料理用途まで幅広い汎用性を反映しています。飲用タイプは2030年まで年平均成長率10.1%で拡大し、外出先での消費傾向と若年層の携帯型栄養ソリューションへの嗜好が牽引しています。形状の進化は、食事の場からアクティブなライフスタイルへの統合へと消費機会が根本的に変化していることを示しています。

飲用タイプにおいてギリシャヨーグルト特有の食感とタンパク質濃度を維持する技術的課題は、高度な加工技術を必要とし、中小メーカーの参入障壁となっています。異文化間調査により、消費者の嗜好に顕著な差異が明らかになりました。中国消費者は乳製品の風味強度と濃厚さを重視する傾向が西洋と異なり、地域別カスタマイズの可能性を示唆しています。スプーンで食べるタイプの継続的な優位性は、ギリシャヨーグルトが飲料ではなく食事の一部として位置づけられていることを反映しており、携帯性と従来型の食感期待を融合したハイブリッド形態の開発機会をメーカーに提供しています。

脂肪含有量別:健康志向が嗜好を再構築

2024年時点で、全脂ギリシャヨーグルトは43.1%の市場シェアを維持しております。これは、全脂乳製品の摂取が満腹感の向上や代謝健康効果の改善につながるという科学的根拠に支えられております。しかしながら、GLP-1薬の普及により増幅された体重管理トレンドと、脂肪削減を健康効果と結びつける消費者認識に後押しされ、無脂肪代替品は2030年まで年平均成長率10.2%で急成長します。低脂肪製品は中間層を占め、嗜好性と健康意識のバランスを求める消費者に訴求します。

FDAが更新したヨーグルト基準では、標準ヨーグルト分類に最低3.25%の乳脂肪含有が義務付けられ、規制の明確化によりメーカーは脂肪含有量カテゴリーごとに製品を効果的に位置付け可能となりました。脂肪が栄養吸収や満腹感に果たす役割に関する消費者教育は、高脂肪製品が「贅沢」ではなく「健康」を訴求することでプレミアム価格設定を実現する機会を生み出しています。無脂肪セグメントの成長は、タンパク質密度の利点を効果的に訴求したマーケティングの成功を反映しており、メーカー各社はカロリー当たりのタンパク質量を、体重管理用途における主要な差別化要素として強調しております。

形態別:利便性が飲用タイプの成長を牽引

スプーンで食べるギリシャヨーグルトは2024年に71.3%の市場シェアを占め、従来型の消費パターンと単独・料理用途での汎用性を反映しています。飲用タイプは2030年まで年平均成長率10.1%で拡大し、外出先での消費傾向と若年層の携帯型栄養ソリューションへの嗜好が牽引しています。形態の進化は、食事の場からアクティブなライフスタイルへの統合へと消費機会が根本的に変化していることを示しています。

飲用タイプにおいてギリシャヨーグルト特有の食感とタンパク質濃度を維持する技術的課題は、高度な加工技術を必要とし、中小メーカーの参入障壁となっています。異文化間調査では顕著な嗜好性の差異が明らかになり、中国消費者は西洋の嗜好とは異なる乳製品の風味強度と濃厚さを重視しており、地域別カスタマイズの可能性を示唆しています。スプーンで食べるタイプの継続的な優位性は、ギリシャヨーグルトが飲料ではなく食事の一部として位置付けられていることを反映しており、携帯性と従来型の食感の期待を両立させるハイブリッド形式の開発機会をメーカーに提供しています。

流通チャネル別:デジタルトランスフォーメーションが加速

スーパーマーケットとハイパーマーケットは、確立された消費者の購買パターンと販売促進能力を活用した大量販売により、2024年においても43.7%の市場シェアを維持しています。オンライン小売店は2030年まで年平均成長率10.9%で急成長し、パンデミック後の購買行動の変化と、製品の安定供給を保証する定期購入型サービスへの若年層の嗜好を反映しています。コンビニエンスストアその他の流通チャネルは特定の消費機会に対応しますが、限られた棚スペースと在庫回転率要件による利益率の圧迫に直面しています。

デジタルチャネルの成長軌道は、メーカーがより高い利益率を確保しつつ、製品開発やマーケティング最適化のための消費者データを収集できる、消費者との直接関係構築の機会を生み出します。ギリシャヨーグルトの温度管理物流要件はオンライン拡大の障壁となり、コールドチェーン能力を有する既存事業者に有利に働き、規模ある事業者間の市場シェア集約を招く可能性があります。従来型小売チャネルは衝動買いや販促効果において優位性を維持しますが、デジタルでの商品発見と実店舗での購入体験を統合するオムニチャネル消費者の期待に適応する必要があります。

地域別分析

北米は2024年の売上高の37.6%を占めました。FDA承認の健康強調表示、学校給食への採用、積極的な広告展開が日常的な消費を後押ししています。チョバニ社がニューヨークに建設中の1日1,200万ポンド(約544万トン)生産工場は長期的な自信を示すとともに、カナダやメキシコへの輸出可能性を高めています。一方、ラクタリスによる21億米ドル規模の買収は、ヨープレイトなどのブランド統合とギリシャヨーグルト市場におけるコスト構造の最適化を推進しています。

ヨーロッパでは、根付いたヨーグルト文化と地中海式ダイエットの普及が追い風となっています。EU改正案171は乳製品関連の表現を保護し、植物由来の模倣品に対する棚上での優位性維持に寄与しています。北米の消費者は、有機認証やリサイクル可能な単一素材容器に対し、プレミアム価格での受け入れを示しています。持続可能性に関する法規制がサプライチェーンの革新を促し、ライフサイクルアセスメントがカーボンフットプリント削減の可能性を浮き彫りにしています。

アジア太平洋地域は年平均成長率9.56%で成長を牽引すると予測されています。所得の増加、都市型ライフスタイル、政府主導の食生活多様化が需要拡大を後押ししています。T-Mallなどのデジタルマーケットプレイスは、多国籍企業の旗艦店にとって参入障壁の低い場を提供しています。マンゴーとサフラン、抹茶とハチミツといったフレーバーは、ギリシャヨーグルトの本質を損なうことなく現地の味覚に応え、地域適合性を推進しています。多国籍企業は、通貨リスクや物流リスクを回避しつつ鮮度を維持するため、現地調達を優先しています。

競争環境

ラクタリスがゼネラルミルズのヨーグルト事業をグローバルポートフォリオに統合したことで、産業集中がさらに進みました。上位5社の生産量は世界全体の約60%を占め、参入障壁が高まる一方、ニッチなイノベーターの台頭も許容されています。リーダーシップ戦略は主に三つのテーマに集約されます:生産規模の拡大、機能性研究開発、ポートフォリオの多様化です。

- 生産規模の拡大:チョバニ社の12億米ドルを投じたローマ工場は生産量を拡大し、ホエイ加工への垂直統合により、ギリシャヨーグルト市場におけるコスト曲線を最適化しています。

- 機能性研究開発:ダノンはプロバイオティクスのカプセル化エンジニアリングや腸脳軸関連菌株を開発し、健康効果の差別化を図っています。

- ポートフォリオの多様化:チョバニによるデイリーハーベスト買収は調理済み食品分野への進出を意味し、朝食以外のカテゴリー横断的な商品バンドルを可能にすることで、家庭への浸透率向上に貢献しています。

技術は競争優位性の源泉です。デジタルツイン技術による粘度変化の予測はパイロットラインのダウンタイム削減を実現し、超音波ホモジナイザーは飲料製品の安定化に寄与しています。持続可能性戦略——再生可能エネルギー、再利用可能なPET容器——は主要市場における厳格化する環境規制に対応しています。

ニッチな挑戦者は牧草飼育原料、A2ミルク原料、または乳糖不使用を主張しますが、既存企業から生産能力を借り受けるケースが少なくありません。植物由来のディスラプターはシェアを徐々に拡大しつつも、アミノ酸の完全性確保に苦戦しており、乳製品ベースのギリシャヨーグルト市場のリーダーシップは揺るぎません。将来の競争は、特定の代謝ニーズを標的とした特許取得済みバイオアクティブペプチドを巡って展開される可能性があります。

最近の産業動向

- 2025年5月:ヨーバレー・オーガニック社は、ギリシャ風ヨーグルトシリーズの新商品として、100%天然素材を使用したプロテインスナックポットを発売。200gの単品カップ入りで、1個あたり15gのタンパク質を提供。フレーバーはトロピカルマンゴー、ストロベリー&パッションフルーツ。

- 2025年1月:チョバニ社は高タンパクヨーグルトドリンクを7オンス(約200g)、10オンス(約295g)、14オンス(約397g)サイズで発売。それぞれ15g、20g、30gのタンパク質を提供します。ストロベリー&クリーム、トロピカルパンチ、ミックスベリーバニラなどのフレーバーを展開。携帯性に優れ、自然で美味しい選択肢を求めるタンパク質意識の高い消費者層をターゲットとしています。

- 2024年11月:チョバニは、1カップあたり20gのタンパク質を含む高タンパクギリシャヨーグルトカップを発売しました。バニラ、ストロベリーキウイ、マンゴー、ラズベリーレモン、チェリーベリーなど6種類のフレーバーがラインナップされています。これらの乳糖フリーカップには、添加糖、プロテインパウダー、保存料は一切含まれておらず、天然素材と本物のフルーツに重点を置いています。

- 2024年9月:ギリシャの乳製品メーカー、クリクリ社は米国スーパーマーケット向けにギリシャ風フローズンヨーグルトを発売し、アイスクリームのより健康的な代替品かつ多様なデザートオプションとして位置付けました。チョバニやフェイジといった主要ブランドは、プロバイオティクス強化や植物性バージョンのギリシャヨーグルトといった製品開発を継続し、外食産業における多様な料理用途や食習慣のニーズに対応しています。

ギリシャヨーグルト産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 高タンパク質・機能性食品への需要拡大

4.2.2 製品革新と風味の多様化

4.2.3 腸内環境と免疫効果に対する消費者意識の高まり

4.2.4 料理・外食産業分野での採用拡大

4.2.5 有機・クリーンラベル・ギリシャヨーグルトの成長

4.2.6 地域的な食習慣の影響と地中海式ダイエットの人気

4.3 市場の制約要因

4.3.1 乳製品および植物由来代替品との激しい競争

4.3.2 厳格な食品安全および表示規制

4.3.3 原材料価格の変動

4.3.4 環境および持続可能性への圧力

4.4 サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 5つの競争力分析

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激化

5. 市場規模と成長予測

5.1 製品の種類別

5.1.1 フレーバー付き

5.1.2 フレーバーなし

5.2 脂肪含有量別

5.2.1 全脂

5.2.2 低脂肪

5.2.3 無脂肪

5.3 形態別

5.3.1 スプーンで食べられるタイプ

5.3.2 飲用タイプ

5.4 販売チャネル別

5.4.1 スーパーマーケット・ハイパーマーケット

5.4.2 コンビニエンスストア

5.4.3 オンライン小売店

5.4.4 その他の販売チャネル

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 コロンビア

5.5.2.4 チリ

5.5.2.5 南米その他

5.5.3 ヨーロッパ

5.5.3.1 イギリス

5.5.3.2 ドイツ

5.5.3.3 フランス

5.5.3.4 イタリア

5.5.3.5 スペイン

5.5.3.6 ロシア

5.5.3.7 スウェーデン

5.5.3.8 ベルギー

5.5.3.9 ポーランド

5.5.3.10 オランダ

5.5.3.11 その他のヨーロッパ

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 日本

5.5.4.3 インド

5.5.4.4 タイ

5.5.4.5 シンガポール

5.5.4.6 インドネシア

5.5.4.7 韓国

5.5.4.8 オーストラリア

5.5.4.9 ニュージーランド

5.5.4.10 アジア太平洋地域その他

5.5.5 中東およびアフリカ

5.5.5.1 アラブ首長国連邦

5.5.5.2 南アフリカ

5.5.5.3 サウジアラビア

5.5.5.4 ナイジェリア

5.5.5.5 エジプト

5.5.5.6 モロッコ

5.5.5.7 トルコ

5.5.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、最近の動向を含む)

6.4.1 Chobani LLC

6.4.2 Danone S.A. (Oikos, Two Good)

6.4.3 Fage International S.A.

6.4.4 General Mills Inc. (Yoplait Greek)

6.4.5 Lactalis Group (Siggi’s)

6.4.6 Nestlé S.A. (Carnation Greek-Style)

6.4.7 Kri-Kri S.A.

6.4.8 Arla Foods amba

6.4.9 FrieslandCampina N.V.

6.4.10 Saputo Inc. (Australian division)

6.4.11 Yili Group

6.4.12 Meiji Holdings Co.

6.4.13 Morinaga Milk Industry

6.4.14 Grupo Lala

6.4.15 Müller Group

6.4.16 Stonyfield Organic

6.4.17 Almarai Co.

6.4.18 Britannia Industries

6.4.19 Alpina Productos Alimenticios

6.4.20 Yeo Valley

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***