グラファイト市場動向、規模、シェア、成長、および2025年から2032年の予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

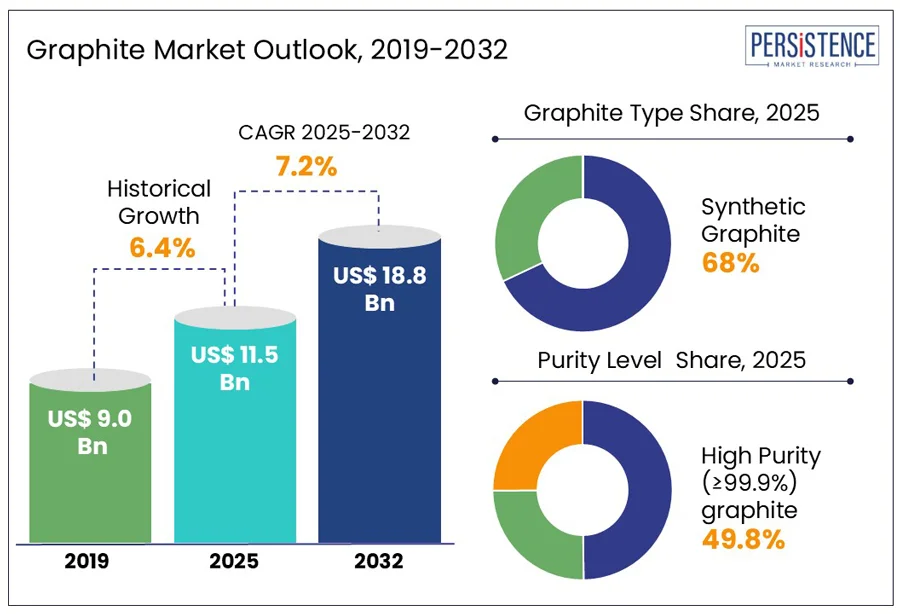

グローバルグラファイト市場は、2025年の115億米ドルから2032年には188億米ドルに成長すると予測されており、年平均成長率(CAGR)は7.2%となっています。この市場の拡大は、エネルギー貯蔵、エレクトロニクス、冶金における需要の増加によって推進されています。特にリチウムイオン電池におけるグラファイトの需要は、電気自動車(EV)や再生可能エネルギーシステムの普及に伴い重要な役割を果たしています。自然および合成グラファイトは、耐火材料、潤滑剤、産業用途に不可欠であり、現代の技術およびエネルギーの進展においてグラファイトの重要性が増しています。

合成グラファイト技術の革新や環境に配慮した採掘慣行の採用が市場のトレンドに影響を与えていますが、供給チェーンに関する課題、環境問題、グラファイトの採掘および加工に関連する地政学的リスクが将来の成長に影響を及ぼす可能性があります。軽量で導電性が高く、耐熱性のある材料に焦点を当てる産業が増える中で、グラファイト市場は様々なセクターでの展開と革新に向けた大きな成長の可能性を秘めています。

リチウムイオン電池の採用がグラファイト市場の主要な駆動要因となっており、特にEVにおいてグラファイトは重要なアノード材料として使用されています。このため、高品質なグラファイトの消費がエネルギー貯蔵の需要を満たすために著しく増加しており、バッテリー技術の革新によりグラファイト利用がさらに高まっています。これにより、グラファイトの供給チェーンの積極的な拡大と採掘および加工への投資が強化されています。

2024年には、インドネシアの中央ジャワ州ケンダルにあるBTR New Material GroupとStellar Investmentの協力による最先端のアノード材料生産施設が開所されました。この施設は初期投資として4億7,800万ドルが投じられ、年間8万トンのアノード材料を生産する予定です。この施設はインドネシアの成長するEV産業をサポートし、同国の豊富なニッケル資源を活用する戦略の一環として位置付けられています。

天然グラファイトセグメントの成長は、環境問題の増加と厳しい採掘規制によって制約を受けています。天然グラファイトの採掘は、生態系への影響を最小限に抑え、持続可能な慣行を確保するために厳格な環境評価を受けています。世界中の政府は、採掘活動による土地の劣化、水質汚染、生息地の破壊を制御するための厳しい規制を導入しています。その結果、探査プロジェクトが遅延または中止され、生産の拡大が制限されています。また、再生および回復義務の施行により、採掘企業にとって運用の複雑さが増しています。これらの規制上の課題は、新たな天然グラファイトの埋蔵量の開発速度を妨げ、市場における天然グラファイトの全体的な利用可能性を制限し、供給チェーンの安定性に影響を及ぼしています。

エネルギー貯蔵用途における合成グラファイトの需要の高まりは、グラファイト市場において重要な機会を創出しています。リチウムイオン電池での一貫した品質と優れた性能が評価され、合成グラファイトの利用が増加しています。この傾向はエネルギー貯蔵技術の革新によりさらに強まり、高度な製造プロセスへの投資が加速しています。その結果、製造業者は電気自動車および再生可能エネルギー貯蔵市場の拡大を活用する立場にあります。

2025年には、SGL Carbonは重要な欧州共同利益プロジェクト(IPCEI)イニシアチブの下で合成グラファイトアノード材料の開発を支援するために4,290万ユーロの資金を受け取りました。この投資は、電気自動車セクター向けリチウムイオン電池の性能向上に対する同社のコミットメントを強調しています。スケーラビリティ、信頼性、効率性によって推進される合成グラファイトへの注力が強化されており、SGL Carbonは持続可能なエネルギー貯蔵の将来に貢献する重要な立場にあります。

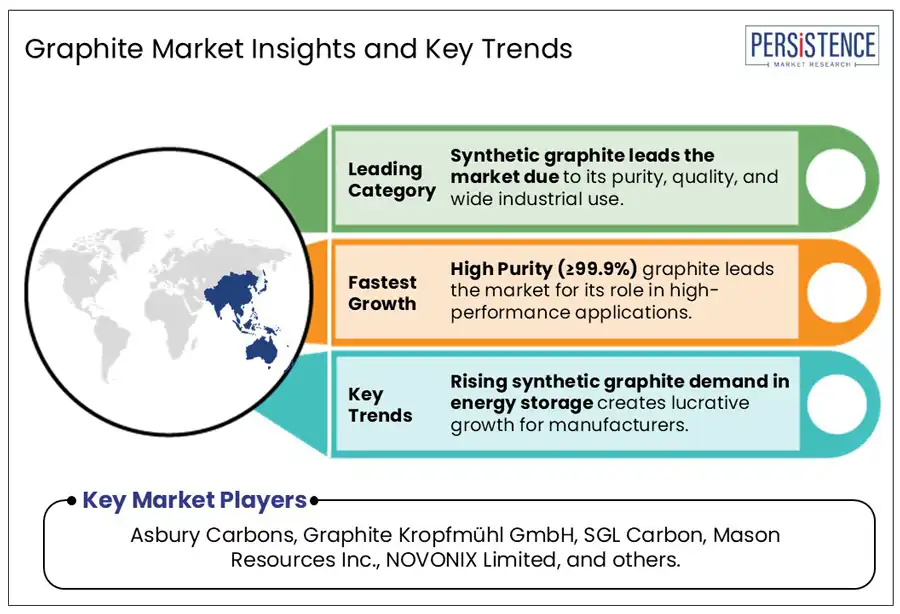

合成グラファイトは、その一貫した品質、高純度、および広範な産業適応性により、グラファイト市場における主要セグメントとして認識されています。慎重に制御された製造プロセスにより、粒子サイズと化学組成の均一性が確保され、バッテリーアノード、耐火物、潤滑剤などの用途に特に適しています。高温および高ストレス環境における優れた性能が天然グラファイトに対する明確な利点を提供し、広範な採用を促進しています。需要の高まりに対応して、合成グラファイトの生産プロセスは、信頼性の高い高性能材料を必要とする産業全体で継続的に最適化されています。

2024年には、GrafTech International Ltd.は、Seadrift施設での石油ニードルコークス生産を強化し、合成グラファイトセクターでの地位をさらに強化しました。このイニシアチブは、電気自動車で使用されるリチウムイオン電池向けの高品質合成グラファイトの供給をサポートしています。また、複数の場所でのグラファイト化能力に関するパイロットテストも実施されており、GrafTechのEVバッテリー供給チェーンにおける役割と先進的なエネルギー貯蔵材料の需要に応えるためのコミットメントを強化しています。

高純度(≥99.9%)グラファイトは、その高性能アプリケーションにおける重要な役割から、グラファイト市場の主要セグメントとして認識されています。このグレードは、リチウムイオン電池、原子炉、先端エレクトロニクスで広く利用されており、材料の一貫性と導電性が重要です。優れた熱安定性と電気的特性が、エネルギー貯蔵および次世代技術に焦点を当てる産業で支持されています。世界的なクリーンエネルギーと電化へのシフトに伴い、高純度グラファイトの需要が増加しています。したがって、製造業者やエンドユーザーによって生産および調達が優先されています。

NOVONIX Limitedは、StellantisやPowerCoを含む主要な自動車メーカーとの電気自動車用バッテリー供給に関する拘束力のあるオフテイク契約を確保することで、高純度合成グラファイトセグメントへの貢献が認められています。ノボニックスのテネシー州チャタヌーガにあるRiverside施設は、北米初の大規模合成グラファイト生産サイトとして開発されており、2025年に商業運転を開始する予定です。これらの取り組みは、進化するエネルギーエコシステムにおけるセグメントの戦略的重要性を強調しています。

2025年には、政府支援の電気自動車(EV)イニシアチブが原動力となり、北米でバッテリーグレードグラファイトの国内需要が著しく増加しました。国内供給チェーンを強化し、外国の供給源への依存を減らすため、米国エネルギー省はノボニックスに対してチャタヌーガ(テネシー州)に合成グラファイト施設を建設するために最大12億ドルの資金を提供しました。北米初の大規模合成グラファイト生産サイトとなる予定のこの施設は、2028年までに年間31,500トンを生産し、75,000トンに拡大する可能性があります。これらの国家的取り組みに沿って、Superior Graphiteは2024年にケンタッキー州ホプキンスビルでアノード活性材料(AAM)施設の開発を発表しました。この施設は年間24,000トンの計画能力を持ち、革新的な生産技術を導入し、資本支出を3分の1削減し、電力使用量、労働力、スペース要件を通じて炭素排出量を約85%削減しています。これらの開発は、米国における回復力のある低エミッションなグラファイト供給チェーンを構築する戦略的な焦点を反映しています。

2024年には、ヨーロッパでバッテリーエネルギー貯蔵システム(BESS)の導入が大幅に増加し、21.9 GWhが追加されました。これは11年連続での記録的な配備を示しています。この拡大は、再生可能エネルギーへの投資の増加と柔軟で低炭素なエネルギーソリューションの需要の高まりによって推進されました。ドイツ、イタリア、英国などの国が成長を牽引し、ドイツは6.2 GWh、イタリアは6.0 GWhを貢献しました。住宅部門は新規導入の33%を占めており、商業および産業部門での大規模貯蔵ソリューションへのシフトが見られました。このBESS採用の上昇傾向は、リチウムイオンバッテリーアノードの重要な材料としてのグラファイトの需要の増加を強調しています。その結果、ヨーロッパのグラファイト市場は、持続可能で回復力のあるエネルギーシステムへの地域の加速する移行によって好影響を受けています。

2024年には、アジア太平洋地域のグラファイト市場が大幅に成長し、主に中国の急速な工業化と電気自動車(EV)製造における支配的な地位によって推進されました。中国は世界のEV生産の約58%を占め、12.8百万台以上の新エネルギー車(NEV)を販売しました。これにはバッテリー電気自動車(BEV)とプラグインハイブリッド電気自動車(PHEV)の両方が含まれます。この大規模な生産量は、リチウムイオンバッテリーアノードで使用される重要な材料であるグラファイトの需要の増加を促しました。中国のグラファイト生産および加工のための確立されたインフラストラクチャとEV製造におけるリーダーシップが、グローバルグラファイト市場の主要な推進力としての役割を強固にしました。中国の統合された供給チェーンとクリーンエネルギー技術に対する戦略的な焦点が、グラファイト産業の最前線での地位をさらに強化しました。

グローバルグラファイト市場は、革新、能力拡大、戦略的パートナーシップに焦点を当てた主要プレイヤーの間で激しい競争に特徴付けられています。Imerys S.A.、GrafTech International、Superior Graphite、BTR New Material Group Co., Ltd.などの主要な製造業者は、リチウムイオン電池や耐火物などの高需要アプリケーション向けにグラファイトの純度と性能を向上させるための研究開発に多大な投資を行っています。供給チェーンリスクを軽減し、地域の需要に効率的に対応するために、生産施設の地理的多様化が追求されています。また、環境問題および規制上の圧力に対処するために、持続可能な採掘および合成グラファイトの生産を強調する企業もあります。バッテリーメーカーやEVメーカーとの協力を強化して、長期的な供給契約を確保しています。さらに、Mason Resources Inc.やNOVONIX Limitedなどの新興プレイヤーは、技術革新を活用してバッテリーグレードのグラファイト市場においてニッチを開拓しています。この競争環境は、革新を促進し、製品の品質を向上させ、産業およびエネルギー貯蔵の需要を支えるためにグラファイトの利用可能性を拡大することが期待されています。

グローバルグラファイト市場は、2025年には115億米ドルと評価される予定です。リチウムイオン電池の採用がグラファイトの消費を促進しており、グラファイト市場は2025年から2032年にかけて年平均成長率(CAGR)7.2%を目指しています。エネルギー貯蔵における合成グラファイトの需要の急増は、製造業者にとって魅力的な成長の見通しを提供する主要な市場機会です。グラファイト市場の主要プレーヤーには、Asbury Carbons、Graphite Kropfmühl GmbH、SGL Carbon、Mason Resources Inc.、NOVONIX Limitedなどがあります。

Report Coverage & Structure

市場概要

このレポートの冒頭では、2025年と2032年のグラファイト市場のスナップショットが提供され、将来の市場機会の評価が行われています。市場の主要なトレンド、業界の進展、および重要な市場イベントが詳述され、需要側と供給側の分析が含まれています。さらに、PMR(Persistence Market Research)による分析と推奨事項が提示されています。

市場概要には、市場の範囲と定義が含まれ、グラファイトのバリューチェーン分析が行われています。マクロ経済要因として、世界のGDPの見通し、化学産業の概要、原材料の供給と利用可能性に関する概要が提供されています。また、COVID-19の影響評価、PESTLE分析、ポーターの五力分析、地政学的緊張の市場への影響、規制と技術の状況についても解説されています。

市場力学

市場力学のセクションでは、グラファイト市場の成長を促進する要因、阻害要因、および機会が詳細に分析されています。また、市場トレンドも考察され、グラファイト市場の将来的な動向についての洞察が提供されています。

価格動向分析(2019年〜2032年)

価格動向分析では、地域別の価格分析やセグメント別の価格動向が示されています。価格に影響を与える要因も詳細に考察されており、グラファイト市場の価格変動の理解に役立ちます。

グローバルグラファイト市場の展望

このセクションでは、グラファイトのタイプ、形状、純度レベル、用途別に市場の歴史的なサイズ(USドル)やボリューム(トン)を分析しています。具体的には、以下のような細分化が行われています:

- グラファイトタイプ別:天然グラファイト、合成グラファイト

- 形状別:粉末、ブロック、粒状、その他

- 純度レベル別:高純度(99.9%以上)、中純度(95%〜99.9%)、低純度(95%未満)

- 用途別:耐火物、バッテリー、鋳造、潤滑剤、摩擦製品、電極、導電性材料、原子炉、その他の産業用途

これらのセグメントごとに、市場の魅力度分析が行われています。

地域別グラファイト市場の展望

地域別の市場展望では、以下の地域ごとに市場のハイライトが提供され、2019年から2023年までの歴史的な市場サイズとボリュームが分析されています。また、2025年から2032年までの予測が示されています:

- 北アメリカ

- ヨーロッパ

- 東アジア

- 南アジア&オセアニア

- ラテンアメリカ

- 中東&アフリカ

各地域における市場の魅力度分析も含まれています。

競争環境

競争環境のセクションでは、2025年の市場シェア分析が行われ、市場構造として競争の激しさのマッピングや競争ダッシュボードが提供されています。主要企業のプロファイルも含まれており、例えば、Imerys S.A. や Grafitbergbau Kaisersberg GmbH などの企業が挙げられています。各企業の概要、製品ポートフォリオ、財務情報、SWOT分析、企業戦略や重要な開発についても詳述されています。

*** 本調査レポートに関するお問い合わせ ***

グラファイトは、炭素の同素体の一つであり、黒鉛とも呼ばれます。原子が六角形に配列された層状構造を持ち、その層が互いに弱いファンデルワールス力で結合されています。この特性により、層が容易に剥がれ落ちるため、鉛筆の芯として使われることが一般的です。グラファイトは、天然に存在する場合と人工的に製造される場合があります。天然のものは、主に鉱山から採掘され、人工的なものは高温高圧下で炭素を処理することによって作られます。

グラファイトにはいくつかの種類があり、それぞれが異なる用途に適しています。例えば、結晶構造が整った「フレークグラファイト」は、潤滑剤や高温耐火材として使われます。「アモルファスグラファイト」は、構造が不規則で、主に塗料やバッテリーの負極材として利用されます。また、非常に高純度の「等方性グラファイト」は、半導体製造装置や原子炉の中性子減速材として使われることがあります。

グラファイトの用途は非常に多岐にわたります。鉛筆の芯としての使用が最もよく知られていますが、それだけにとどまりません。高温環境下での使用に耐える特性を活かし、冶金や鋳造の際の鋳型としても用いられます。さらに、電池においては、リチウムイオン電池の負極材として非常に重要な役割を果たしており、電気自動車や携帯電話などの電源として利用されています。グラファイトはまた、潤滑剤としての特性も持ち、摩擦を減らすために機械部品に塗布されることがあります。

近年では、グラファイトから得られる新しい材料であるグラフェンが注目されています。グラフェンは、単一の炭素原子層からなる材料で、非常に高い強度と優れた電気伝導性を持っています。この特性により、次世代の電子デバイスや材料科学の分野で革新的な用途が期待されています。グラファイトを元にした技術の進展は、これからも様々な産業において重要な役割を果たすことでしょう。

このように、グラファイトはその特性と多様な用途により、現代社会において欠かせない材料として広く利用されています。今後も、技術革新と共にその利用範囲がさらに拡大することが期待されています。