グラファイトフェルトのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

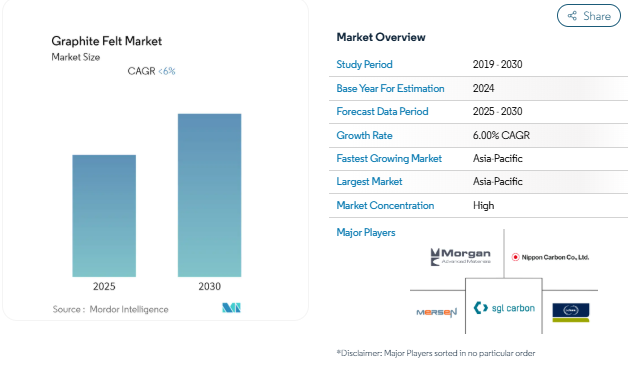

グラファイトフェルト市場の予測期間中の年平均成長率は6%未満と予測

グラファイトフェルト産業は、エネルギー効率と持続可能な製造方法に対する世界的な推進力によって大きな変貌を遂げています。工業炉や高温用途は依然として中核市場であり、メーカーはエネルギー損失を最小限に抑えながら極端な温度にも耐えられる高度な工業用断熱ソリューションの開発にますます注力しています。国際エネルギー機関(IEA)は、エネルギー効率の高い装置を採用することで、2030年までに年間3.7エクサジュールものエネルギーを節約できる可能性があると見積もっています。

エネルギー貯蔵分野は、グラファイトフェルトメーカーにとって、特にフロー電池の用途において極めて重要な成長の原動力となっています。高い導電性、化学的安定性、耐熱性など、グラファイトフェルトのユニークな特性は、バナジウムレドックスフロー電池(VRFB)に最適です。業界の予測によると、米国だけでも2025年までにエネルギー貯蔵の導入が523MWから730GWに拡大すると予想されており、電池用途におけるグラファイト材料の大幅な成長の可能性を示しています。

半導体産業は、工業用黒鉛の用途、特に高温処理や絶縁要件における技術革新を推進し続けています。半導体製造における黒鉛材料の役割は、チップメーカーが処理能力とエネルギー効率の限界に挑む中 で、ますます重要になってきています。半導体産業は、世界の工業生産高と技術進歩に大きく貢献しており、その経済効果は依然として大きい。

世界的な製造業の動向は、グラファイトフェルトのサプライチェーンを再構築しており、供給の安全性と生産能力の現地化がますます重視されています。メーカー各社は、安定したサプライチェーンを確保するために原料供給源と生産施設を多様化しており、同時に製品の性能と持続可能性を向上させるために研究開発に投資しています。業界では、厳しい環境規制や顧客の需要に対応するため、リサイクル性や環境負荷の低減にますます重点を置くようになり、より持続可能な製造プロセスや材料へのシフトが見られます。このような要求に応えるため、熱管理材料と炭素複合技術の統合がますます普及しています。

産業用途とエネルギー効率による需要の増加

産業用途におけるエネルギー効率重視の高まりは、特に高温製造工程におけるグラファイトフェルト市場の重要な原動力となっています。グラファイトフェルトの柔らかく柔軟な高温耐火断熱材としての卓越した特性により、最高3,000℃の真空および保護雰囲気環境で使用できる理想的な断熱材となっています。これらの特性は炉の断熱材として特に価値が高く、この材料の低い熱伝導率、化学的不活性、高い熱安定性は、大幅なエネルギー節約と操業効率の向上に貢献します。この材料の汎用性は、粗鋼生産、アルミニウム製造、石油化学処理、セラミック製造など、複数の産業で広く採用されていることで実証されています。

工業プロセスにおける歩留まり性能の最適化の継続的な追求は、ますます極端な温度での操業につながり、グラファイトフェルトのような高性能絶縁材料に対する持続的な需要を生み出しています。この傾向は特に世界の鉄鋼業界で顕著で、2021年の生産量は19億5,050万トンに達し、前年比3.7%の増加を記録しました。炉の用途におけるグラファイトフェルトの役割は極めて重要で、中間流体の移動を通じて熱を供給するために常設される真空炉や不活性ガス炉の断熱材としての役割を果たします。極端な温度でも構造的完全性と断熱性を維持し、同時にエネルギー消費量を削減できるこの素材の特性により、エネルギー効率と持続可能な製造方法を重視する現代の産業運営において、フェルトはますます不可欠な構成要素となっています。さらに、工業用熱処理工程におけるテクニカルフェルトの使用は、作業効率の達成におけるその重要性をさらに強調しています。

アジア太平洋地域における工業化の進展

アジア太平洋地域の急速な工業化は黒鉛フェルト市場の主要な推進力として浮上しており、中国がこの地域の工業拡大をリードしています。中国の顕著な工業成長は、2021年の付加価値工業生産高が前年比9.6%増加したことで証明されており、この地域の製造業が堅調に発展していることを示しています。黒鉛産業における中国の優位性は、世界の黒鉛生産量の64%、世界のコバルト精製産業の80%を支配しており、黒鉛フェルト市場の強固な基盤となっています。この産業力は、電子産業における中国の大きな存在感によってさらに強化され、電子産業は力強い成長の勢いを維持し、高温黒鉛絶縁材料の持続的な需要を生み出すと予測されています。

工業化の流れは中国以外にも広がっており、他のアジア諸国も工業インフラに多額の投資を行っています。韓国の石油化学産業は、2023年までに6億7,700万米ドルの石油化学プラントを建設するGSエナジーとロッテケミカルの合弁事業などの大規模投資により、この地域の成長を象徴しています。地域全体の電子機器製造セクターも著しい成長を示しており、中国の電子機器産業だけでも2020年には24億3,000万米ドル、半導体の売上高は2021年には1,829億3,000万米ドルに達します。このような動きは、高度な製造能力と産業オートメーションへの注目の高まりと相まって、グラファイトフェルトのような高性能材料への需要を引き続き促進しています。カーボン断熱材と工業用フェルトのこれらのプロセスへの統合は、工業技術の継続的な進歩を浮き彫りにしています。

セグメント分析: 原材料の種類別

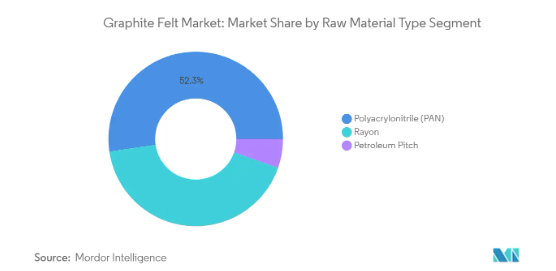

グラファイトフェルト市場におけるポリアクリロニトリル(PAN)セグメント

ポリアクリロニトリル(PAN)セグメントは、世界のグラファイトフェルト市場を支配し、2024年の市場シェア全体の約52%を占めています。PANベースのカーボンフェルトは、繊維が太く粗いため表面積が小さく耐酸化性に優れるなど、汎用性と優れた性能特性により、好ましい選択肢として浮上しています。この素材は、剛性を維持しながら優れた柔軟性を提供し、競争力のある価格帯で優れた性能を発揮します。アジア太平洋地域、特に中国では、PAN系グラファイトフェルトが総生産量の約80%を占めており、その普及が顕著です。このセグメントの成長は、真空炉や不活性ガス炉の高温断熱材、ヒートシールド、シンク、フロー電池のカソード、様々な電気化学プロセスなど、幅広い用途が牽引しています。

原材料の種類別残存セグメント

レーヨンと石油ピッチのセグメントが炭素繊維フェルト市場の原材料を構成しています。レーヨンベースのグラファイトフェルトはヨーロッパと米国で特に好まれており、PANベースの代替品と比べて灰分含有量が少なく、熱伝導性に優れ、エネルギー効率が高いなどの利点があります。レーヨン系黒鉛フェルトは収縮率が低く、ガス発生が少ないため、特に2000℃以上の真空炉に適しています。一方、主に日本などで製造されている石油ピッチベースのグラファイトフェルトは、より高い剛性と熱伝導率を含む独自の利点を備えており、衛星構造や熱管理システムに理想的です。これらの材料は、特定の用途向けに簡単にカスタマイズすることができ、高いイオンインターカレーション能力により優れた電気化学的純度を示します。

セグメント分析: 用途

グラファイトフェルト市場における断熱セグメント

熱絶縁用途がグラファイトフェルト市場を支配しており、2024年の総市場シェアの約88%を占めています。このセグメントの優位性は、主に真空炉や保護雰囲気炉での広範囲な使用によるもので、グラファイトフェルトは重要な断熱材として機能します。低い熱伝導率、柔軟性、3,000℃までの温度に耐える能力など、この材料の優れた特性により、高温の産業用途に不可欠なものとなっています。単結晶炉、乾燥炉、焼きなまし炉、酸化炉、成長炉、インゴット炉、拡散炉、蒸着炉、炭化炉、石英炉、真空炉、誘導炉、熱処理炉、焼結炉、溶接炉などに広く採用されているため、このセグメントの優位性はさらに強化されています。

グラファイトフェルト市場における電池セグメント

バッテリー分野は、カーボンフェルト市場で最も急成長している用途分野として浮上しており、2024年から2029年にかけて約6.2%の成長率が予測されています。この成長加速の主な要因は、バナジウムレドックスフロー電池(VRB)やその他のエネルギー貯蔵ソリューションの採用が増加していることです。このセグメントの拡大は、グラファイトフェルトが不可欠な電極材料として機能する再生可能エネルギー貯蔵ソリューションに対する需要の高まりが原動力となっています。高導電性、高純度、優れた耐薬品性を持つグラファイトは、特に電池用途に適しています。さらに、クリーンエネルギーの採用を促進する世界的な取り組みや、グリッド規模のエネルギー貯蔵ソリューションへの注目が高まっていることも成長を支えています。

アプリケーションセグメントにおける残りのセグメント

グラファイトフェルト市場は、半導体分野とその他の用途分野で構成されており、それぞれが特定の産業ニーズに対応しています。半導体分野では、半導体、LED、太陽電池部品の製造工程でグラファイトフェルトが使用され、その高純度と熱管理能力の恩恵を受けています。その他の用途分野は、ガラス吹き用パッド、配管工用パッド、自動車排気ライニング、はんだ付けや溶接用バッキングストリップなど、多様な用途を網羅しています。これらの分野は、市場シェアは小さいものの、グラファイトフェルトの熱的、化学的、物理的特性のユニークな組み合わせを活用することにより、それぞれの業界で重要な役割を果たしています。さらに、これらの用途に炭素複合材料を使用することで、性能と耐久性が向上します。

黒鉛フェルト市場の地域別セグメント分析

アジア太平洋地域の黒鉛フェルト市場

アジア太平洋地域は、急速な工業化と技術進歩により、世界のグラファイトフェルト市場において支配的な地位を占めています。中国、インド、日本、韓国などの国々は、高温産業アプリケーションとエネルギー貯蔵ソリューションに多額の投資を行っており、市場成長の主要な貢献者です。この地域の製造業、特に半導体、電池、断熱用途は拡大を続けており、黒鉛材料に対 する大きな需要を生み出しています。これらの国々に大手メーカーが存在し、産業開発が進んでいることから、アジア太平洋地域は工業用黒鉛の生産と消費の重要な拠点となっています。

中国の黒鉛フェルト市場

中国はアジア太平洋地域最大の黒鉛フェルト市場で、地域市場シェアの約61%を占めています。中国の優位性は、特に鉄鋼生産、化学処理、半導体製造などの堅調な製造部門に支えられています。電気自動車用バッテリー市場における中国のリーダーシップと、再生可能エネルギー貯蔵ソリューションへの大規模な投資により、中国の地位はさらに強化されています。エネルギー効率と産業のアップグレードに重点を置く中国は、その広大な産業基盤と相まって、様々な用途でカーボンフェルトの大幅な需要を牽引し続けています。

中国の成長見通し

中国は、2024年から2029年にかけて約7%の成長率が予測されており、潜在成長率の点でもこの地域をリードしています。再生可能エネルギー貯蔵ソリューション、特にフロー電池への積極的な取り組みが、グラファイトフェルト用途に新たな機会を生み出しています。中国の半導体製造への継続的な投資は、高温工業プロセスの拡大と相まって、この成長に拍車をかけると予想されます。政府のエネルギー効率と環境保護対策への注力は、様々な産業においてグラファイトフェルトのような高度な断熱材の採用をさらに加速しています。

北米の黒鉛フェルト市場

北米はグラファイトフェルトの重要な市場であり、高度な産業用途と技術革新を特徴としています。米国、カナダ、メキシコがこの地域の主要市場を形成しており、化学処理産業、半導体製造、エネルギー貯蔵用途が旺盛な需要を牽引しています。この地域では、再生可能エネルギーソリューションと産業効率に重点を置いているため、グラファイトフェルト製品に対する需要が持続しています。大手メーカーの存在と継続的な研究開発活動により、北米の市場環境はさらに強化されています。

米国の黒鉛フェルト市場

北米のグラファイトフェルト市場は米国が支配的で、地域別市場シェアの約83%を占めています。この国の主導的地位は、特に航空宇宙、半導体製造、エネルギー貯蔵用途などの高度製造業によって支えられています。大手化学製造会社の存在と産業インフラへの継続的な投資が、グラファイトフェルト製品の安定した需要に貢献しています。エネルギー効率と技術進歩に重点を置く同国は、様々な用途で市場の成長を牽引し続けています。

米国の成長見通し

米国は、2024年から2029年にかけて約6%の成長率が予測され、この地域の成長軌道をリードしています。同国では、再生可能エネルギー貯蔵ソリューションと高度な製造プロセスへの注目が高まっており、これが成長の原動力となっています。半導体製造への多額の投資と高温産業用途の拡大が、グラファイトフェルトの新たな利用機会を生み出しています。クリーンエネルギーへの取り組みと産業の近代化に対する政府の支援が、今後数年間の市場成長をさらに押し上げると予想されます。

ヨーロッパの黒鉛フェルト市場

ヨーロッパは洗練された産業基盤と厳しいエネルギー効率要求により、世界のグラファイトフェルト市場で確固たる地位を維持しています。この地域にはドイツ、イギリス、フランス、イタリアなどの主要市場があり、それぞれが市場全体の動きに大きく貢献しています。欧州市場の特徴は、自動車、化学処理、再生可能エネルギー分野の高品質用途に重点を置いていることです。この地域は、環境の持続可能性と産業の効率化に取り組んでおり、黒鉛材料用途の技術革新の原動力となっています。

ドイツの黒鉛フェルト市場

ドイツは堅調な産業部門と技術進歩により、ヨーロッパ最大の黒鉛フェルト市場に浮上しました。自動車製造、化学処理、再生可能エネルギー用途で主導権を握るドイツは、黒鉛フェルト製品の主要消費国としての地位を確立しています。ドイツはエネルギー効率と産業の近代化に重点を置いており、高品質の断熱材と高度なバッテリー技術への需要が持続しています。

ドイツの成長見通し

ドイツは、現在進行中の産業転換と再生可能エネルギーソリューションへの取り組みに支えられ、成長可能性という点で欧州市場をリードしています。エネルギー貯蔵技術、特にフロー電池への投資により、グラファイトフェルトの用途に新たな機会が生まれています。高温工業プロセスの拡大と持続可能な製造慣行への注目の高まりが、市場の継続的成長を促進すると予想されます。

南米の黒鉛フェルト市場

南米のグラファイトフェルト市場は、産業用途の拡大とエネルギー効率への関心の高まりが特徴です。ブラジルとアルゼンチンがこの地域の主要市場で、主に鉄鋼生産、化学処理、断熱材に使用されています。ブラジルは、産業基盤の拡大とエネルギー効率の高い技術への投資により、この地域で最大かつ最も急成長している市場です。同地域では産業が発展しており、先進的な製造プロセスの採用が増加しているため、グラファイトフェルトの用途が拡大しています。

中東・アフリカの黒鉛フェルト市場

中東・アフリカ地域はグラファイトフェルトの新興市場であり、工業処理とエネルギー効率ソリューションへの応用が拡大しています。サウジアラビアと南アフリカがこの地域の主要市場で、用途は石油化学処理、金属生産、断熱材に及びます。サウジアラビアは、この地域で最大の市場であると同時に、その広範な石油化学産業と進行中の産業多様化の取り組みに支えられ、最も速い成長の可能性を示しています。この地域は、産業開発とエネルギー効率に重点を置いており、グラファイトフェルトのような高度な断熱材の採用を促進し続けています。

黒鉛フェルト産業の概要

黒鉛フェルト市場のトップ企業

世界のグラファイトフェルト市場は、SGL Carbon、Morgan Advanced Materials、Nippon Carbon Co.、Mersen Graphiteなど、継続的な技術革新と戦略的開発を通じて業界をリードする既存企業の存在感が強いのが特徴です。各社は、熱的・電気的特性を向上させた先進的な黒鉛材料の開発に注力すると同時に、主要地域全体で製造能力を拡大しています。業界では、電池、半導体、高温絶縁などの用途向けに製品性能を向上させるため、研究開発に継続的な投資を行っています。市場リーダーは、特に炭素繊維製造において、原料生産の後方統合を通じてその地位を強化するとともに、バリューチェーン全体で戦略的パートナーシップを確立しています。さらに各社は、グローバル市場において多様なエンドユーザー産業により良いサービスを提供するため、流通網と技術サービス能力を拡大しています。

強力な地域プレーヤーを擁する統合市場

カーボンフェルト市場は、世界的なコングロマリットと専門メーカーが市場シェアを争う、部分的な統合構造を示しています。大手メーカーは、垂直統合された事業、確立されたブランド価値、広範な流通網を通じて優位性を維持していますが、地域プレイヤーは、カスタマイズされたソリューションで特定の地域市場に対応することに重点を置いています。競争環境が特に激しいのはヨーロッパと中国で、中堅企業が競争力のある価格で高品質の製品を市場に浸透させようと努力しています。

市場では、各社が市場での地位を強化し、技術力を拡大しようとするため、活発なM&Aが行われています。注目すべき取引としては、MersenによるAmericarbのフェルト断熱材事業の買収や、CGT CarbonによるThermic Edge Coatingsの一部買収などがあり、戦略的統合の傾向が見られます。グローバルプレーヤーは、地域での存在感を高め、新たな市場セグメントにアクセスするために、合弁事業やパートナーシップを設立する傾向が強まっており、また主要な成長市場全体で製造施設に投資しています。

技術革新と顧客志向が成功の原動力

工業用黒鉛市場における成功は、経営効率を通じてコスト競争力を維持しつつ、革新的な製品を開発す る企業の能力にますます依存するようになっています。市場のリーダー企業は、競争力を維持するために、材料科学、アプリケーションエンジニアリング、顧客重視のソリューションにおいて独自の能力を構築することに注力しています。各社は、無駄のない生産技術への投資、高度な顧客関係管理システムの導入、調達プロセスの最適化により、業務パフォーマンスの向上とコスト削減に取り組んでいます。

新規参入企業や中小企業にとって成功への道は、強力な技術的専門知識と顧客との関係を築きながら、特定の用途や地域市場向けに特化した製品を開発することにあります。同市場は、クリーンエネルギーや先端製造業における新たな用途に革新的なソリューションを提供できる企業にチャンスをもたらしますが、高い資本要件と既存企業の優位性が大きな参入障壁となります。持続可能な製品とクリーンエネルギー用途、特に電池と半導体製造への注目の高まりは、市場参加者に新たな機会を生み出しており、産業用途のエネルギー効率に対する規制要件は引き続き高性能断熱ソリューションの需要を促進しています。

グラファイトフェルト市場ニュース

- 2021年、CGT Carbon GmbHはThermic Edge Coatings Ltd.を部分的に買収し、ジョイントベンチャーとしてThermic Edge Europe GmbHの基礎を築きました。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 産業用途とエネルギー効率からの需要増加

- 4.1.2 アジア太平洋地域における工業化の進展

- 4.2 阻害要因

- 4.2.1 カーボンフェルト製造に伴う高コスト

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品の脅威

- 4.4.5 競争の程度

5. 市場区分

- 5.1 原材料の種類別

- 5.1.1 ポリアクリロニトリル(PAN)

- 5.1.2 レーヨン

- 5.1.3 石油ピッチ

- 5.2 用途

- 5.2.1 断熱材

- 5.2.2 電池

- 5.2.3 半導体

- 5.2.4 その他の用途(吸収材、自動車排気ライニング)

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア分析**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

- 6.4.1 Anssen Metallurgy Group Co. Ltd

- 6.4.2 Av Carb LLC

- 6.4.3 Beijing Great Wall Co. Ltd

- 6.4.4 Carbon Composites Inc.

- 6.4.5 CeraMaterials

- 6.4.6 CFCCARBON Co. Ltd

- 6.4.7 CGT Carbon GmbH

- 6.4.8 Chemshine Carbon Co. Ltd

- 6.4.9 CM Carbon.

- 6.4.10 HPMS Graphite

- 6.4.11 Liaoning Jingu carbon material Co. Ltd

- 6.4.12 Mersen Graphite

- 6.4.13 Morgan Advanced Materials

- 6.4.14 Nippon Carbon Co. Ltd

- 6.4.15 Schunk Carbon Technology

- 6.4.16 SGL Carbon

- 6.4.17 Sinotek Materials Co. Ltd

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 再生可能エネルギー需要の増加

黒鉛フェルト産業のセグメント化

黒鉛フェルトは柔らかく柔軟な高温耐火断熱材で、一般的に5432 (3000)までの真空および保護雰囲気環境で使用されます。断熱用途以外では、グラファイトフェルト、特にPAN系は、その高い導電性、高純度、高い耐薬品性により、グラファイトフェルトから作られた透過性電極を含むバナジウムレドックスフロー電池(VRB)を含む様々な電池設計の電極バッキングとして使用されています。さらに、グラファイトフェルトとその部品は、半導体、LED、太陽電池産業の製造工程で使用されています。さらに、黒鉛は半導体の製造に欠かせない成分です。グラファイトフェルト市場は、原材料の種類、用途、地域によって区分されます。原材料の種類別では、市場はポリアクリロニトリル(PAN)、レーヨン、石油ピッチに区分されます。用途別では、市場は断熱材、電池、半導体、その他の用途に区分されます。また、主要地域15カ国におけるグラファイトフェルト市場の市場規模および予測もカバーしています。各セグメントの市場規模および予測は、収益(百万米ドル)に基づいています。

黒鉛フェルト市場調査に関するFAQ

現在の黒鉛フェルト市場規模は?

黒鉛フェルト市場は予測期間(2025-2030年)にCAGR 6%未満を記録すると予測されています。

黒鉛フェルト市場の主要プレーヤーは?

Morgan Advanced Materials、Nippon Carbon Co. Ltd.、MERSEN GRAPHITE、Schunk Carbon Technology、SGL Carbonが黒鉛フェルト市場で事業を展開している主要企業です。

黒鉛フェルト市場で最も急成長している地域はどこですか?

アジア太平洋地域は、予測期間(2025-2030年)に最も高いCAGRで成長すると推定されています。

黒鉛フェルト市場で最大のシェアを持つ地域はどこですか?

2025年、黒鉛フェルト市場で最大のシェアを占めるのはアジア太平洋地域です。

この黒鉛フェルト市場は何年をカバーしていますか?

本レポートは、2019年、2020年、2021年、2022年、2023年、2024年の黒鉛フェルト市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年の黒鉛フェルト市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***