生物学的製剤市場の規模、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

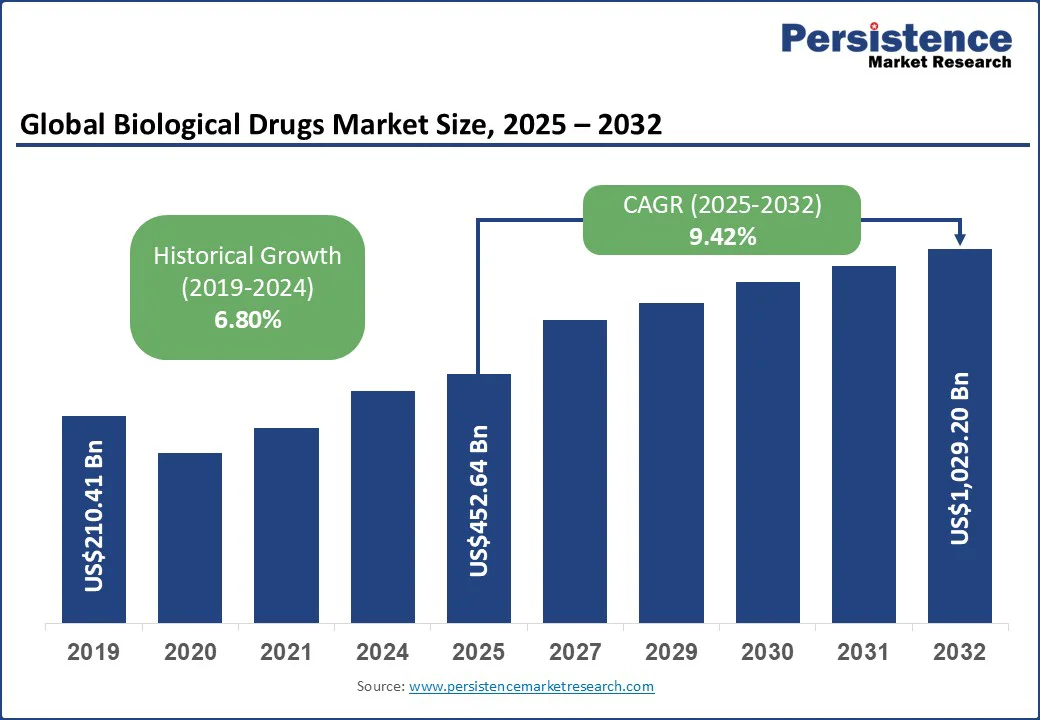

世界の生物学的製剤市場は、2025年に4,526.4億米ドルに達し、2032年までに1兆2,092億米ドルに拡大すると予測されています。この期間中の年平均成長率(CAGR)は9.42%です。遺伝子治療や個別化免疫療法の採用の増加、バイオシミラーの急増が市場成長の主な推進要因です。生物学的製剤は、生きた細胞から作られる複雑な治療法で、特に腫瘍学、希少疾患、自己免疫疾患において、製薬業界を未曾有の精度と効果で再定義しています。高度なバイオテクノロジー、例えばモノクローナル抗体やmRNAワクチンは、従来の薬剤では達成できない画期的な治療を可能にしています。

世界的に、生物学的製剤市場は、癌や希少疾患の増加による負担の増加、ターゲット化生物学製剤の需要の高まり、急速に拡大するバイオシミラーセクターにより、ダイナミックな成長が期待されています。新しい抗体薬物複合体の発売やmRNAワクチンの迅速な展開などの最近のマイルストーンは、R&D投資を促進し、業界間の協力を促進しています。スマートでモジュール化された製造技術の進歩により生産が効率化されており、市場には予期しない機会が訪れる可能性があります。

慢性および希少疾患、特に癌、自己免疫疾患、代謝疾患の蔓延が急増していることから、非常にターゲット化された効果的な生物学的治療法に対する世界的な需要が高まっており、生物学的製剤市場の成長は上向きの軌道に乗ると予想されています。世界保健機関(WHO)によれば、2023年には約1,000万人の癌による死亡が発生し、自己免疫疾患は世界中で2,000万人以上の人々に影響を与えています。国際糖尿病連盟(IDF)によると、現在、糖尿病は世界の成人5億8,900万人に影響を与えており、この数は2050年までに8億5,300万人に達すると予想されています。このような病気の負担が増大する中で、モノクローナル抗体や遺伝子治療といった精密医療の開発が必要とされており、生物学的製剤はその独自性から、従来の小分子薬剤を超える優れた治療結果を提供しています。

しかしながら、生物学的製剤の製造には供給チェーンの脆弱性やスケーラビリティの制限が存在し、市場の前進を妨げる大きな課題となっています。従来の医薬品とは異なり、生物学的製剤は高度に専門化された原材料、厳格なコールドチェーンロジスティクス、汚染や変動性に敏感な複雑な多段階の生産プロセスを必要とします。バイオ試薬や細胞株の調達から充填・仕上げ作業に至るまで、いかなる段階での混乱も製品の供給を遅らせ、コストを引き上げる可能性があります。COVID-19パンデミックや最近の関税戦争のような突然の世界的な出来事が供給の混乱や原材料不足を引き起こし、これらの脆弱性が浮き彫りになっています。

また、急増するターゲット治療薬の世界的な需要に応えるために生物学的製剤の生産を拡大することも、技術的および経済的に困難です。現在の使い捨てバイオリアクターやバイオプロセス施設は限られた容量で稼働しており、供給チェーンの脆弱性と製造スケールアップの制約の複雑な相互作用が、生物製剤セクターの市場拡大と運用効率に対する大きな障壁となっています。

生物学的製剤市場における非常に有望な機会は、精密医療と次世代生物学製剤、特に遺伝子および細胞治療、バイスペシフィック抗体、mRNAベースの治療法の急速な拡大にあります。このニッチは、個別の遺伝的および分子的プロファイルに合わせた高度にターゲット化された介入を可能にすることで、患者ケアを変革し、腫瘍学、希少遺伝性疾患、および自己免疫疾患における治療結果を大幅に向上させています。2022年にカナダの研究者チームが『Frontiers in Pharmacology』で発表したレビューでは、IgE、IL-4、IL-5に対するモノクローナル抗体など、好酸球性(タイプ2)炎症をターゲットとした生物学的治療法が、重症喘息患者の治療結果を改善する上で最も成功していることが示されています。ただし、多くの患者は発作率の低下がわずかであり、いくつかは最適な反応を示していないことも報告されています。これらのバリエーションは、各患者の免疫学的プロフィールに基づいて治療をカスタマイズする精密医療の必要性を強調しています。

FDAによる革新的なCAR-T療法の承認やmRNAワクチンの広範な採用は、精密生物学製剤の商業的および臨床的な可能性を再確認します。さらに、AI駆動の薬物発見とモジュール型製造技術の進化により、開発期間の最適化とコストの削減が可能となり、アクセス性とスケーラビリティが向上しています。

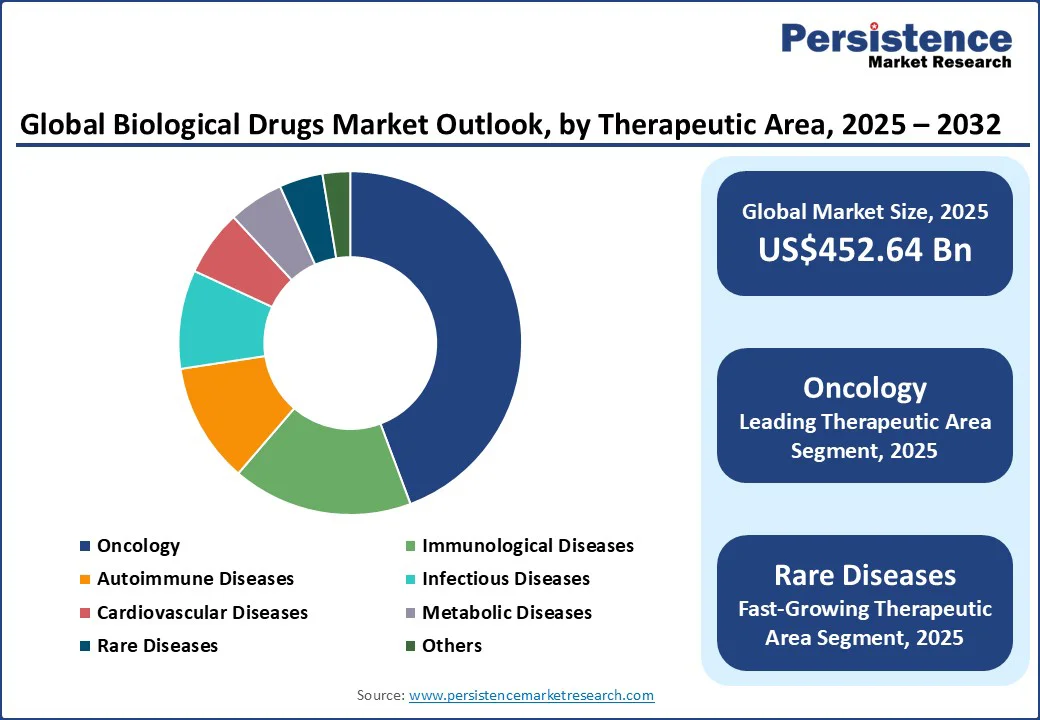

2025年における生物学的製剤市場の主要な治療領域セグメントは腫瘍学で、約44.3%のシェアを占めると予測されています。腫瘍学の生物学的製剤は、世界的な癌の発生率の急増により支配的であり、WHOによれば2030年までに新しいケースが3,000万件に達すると予測されており、ターゲット化モノクローナル抗体、抗体薬物複合体、免疫チェックポイント阻害剤の長いパイプラインによって、効果と生存率が向上しています。ペムブロリズマブ(キイトルーダ)やニボルマブ(オプジーボ)などの薬剤は癌治療を変革し、市場成長を促進しています。このセグメントは、個別化医療と免疫療法の進展に焦点を当てた規制承認の加速と公私のR&D投資からも利益を得ています。

希少疾患セグメントは、2032年までに約16%の最高CAGRを示すと考えられており、孤児薬の開発の急増と希少疾患に対する認識の高まりによるものです。希少疾患の生物学的製剤は、遺伝性疾患や未満の臨床ニーズに対応する個別化された、しばしば初のクラスの治療法を提供しています。孤児薬政策のインセンティブが国際的に支援されています。脊髄性筋萎縮症に対するゾルゲンスマなどの遺伝子治療の最近のFDA承認は、プレミアム価格と市場拡大を指示する前例のない突破口を示しています。次世代シーケンシング技術の進歩により希少疾患の診断が加速し、ターゲット化治療の開発が可能となり、セグメントの成長をさらに促進しています。

モノクローナル抗体(mAbs)は、2025年に約65%の収益シェアを持つと予測され、癌、関節リウマチ、多発性硬化症などの複雑な疾患に対するターゲット化効果に駆動されています。癌細胞抗原(乳がんのHER2)への結合におけるmAbsの特異性は、従来の治療法と比較して優れた臨床結果をもたらします。バイスペシフィック抗体や抗体薬物複合体(ADCs)に関連する革新は、モノクローナル抗体の治療および商業的な魅力をさらに高めています。例えば、ADCであるトラスツズマブエムタンシン(カドサイラ)は、選択的ターゲット化と細胞毒性ペイロードの配達を組み合わせ、腫瘍学における治療の視野を広げています。

細胞および遺伝子治療セグメントは、CAR-T療法、CRISPRベース編集、ウイルスベクター技術の突破口により、2025年から2032年にかけて急成長するCAGRを記録する予定です。これらの治療法は、血液悪性腫瘍、希少遺伝性疾患、および特定の代謝疾患に対する治癒的潜在能力を提供し、疾病の根本原因に対処することで、症状治療を超越します。米国FDAによるKymriahやYescartaなどのCAR-T製品の迅速承認は、投資と商業化の努力を後押ししています。AIの治療設計への統合とモジュール型、使い捨てバイオリアクターのような製造革新の同時進行により、実現可能性がさらに高まり、市場の範囲が広がっています。

2025年において、北米は約36.7%のシェアを持つリーディング地域市場となると見られています。この地域のトップポジションは、堅牢な医療インフラ、先端バイオテクノロジーソリューションの早期採用、成熟した高度に規制された製薬エコシステム、およびR&D目的の多額のベンチャーキャピタル資金に起因しています。北米の生物学製剤市場の約89%を占める米国は、タイムリーな規制承認と広範なバイオシミラーの採用から大きな利益を得ており、コストを下げ、アクセスを向上させています。腫瘍学および免疫学の生物学製剤が需要をリードしており、この地域での癌の発生率と自己免疫疾患の増加に助けられています。米国とカナダのバイオテクノロジースタートアップと確立された製薬会社との間の戦略的協力が、公私のプレーヤー間でのパイプラインイノベーションを促進し続けるでしょう。

アジア太平洋地域は、2032年までの高CAGRで最も急成長している地域市場となる予定です。この地域での市場成長は、急速に強化される医療R&Dエコシステムとインドや中国の堅牢な製薬業界、慢性疾患率の上昇、バイオファーマ投資の増加、および現地の生物学製剤の革新を奨励する規制改革によって駆動されています。中国は、地域収益シェアの39.2%をリードし、積極的な政府の取り組み、国内製薬会社によるR&D活動の増加、および手頃な価格で高品質の生物学製剤とバイオシミラーを求める大規模な患者プールによって市場成長が支援されています。他方、インドの規制フレームワークと製造能力の改善が市場の見通しを明るくしています。

ヨーロッパは、2025年に世界の生物学製剤市場の約26%を占めると予想されており、ドイツ、フランス、英国などの主要製薬拠点に支えられています。地域市場の拡大は、製薬業界における安全性と持続可能性を強調する規制の厳格な実施、バイオテクノロジー研究のための多額の公的資金、および大陸での生物学製剤開発の長い歴史によって勢いを増しています。ドイツはヨーロッパで大きなシェアを持ち、バイオロジクスR&Dと個別化医療アプローチのAI統合による成長率が期待されています。ヨーロッパでの自己免疫疾患と感染症の負担の増加が、生物学製剤の地域需要をさらに刺激し、革新的な公私パートナーシップがパイプラインの進捗を加速します。

世界の生物学的製剤市場は、急速な技術革新、戦略的協力、進化する規制環境によって非常に競争的です。企業は、使い捨てバイオリアクターやモジュール型施設などの先進的な製造技術への投資を強化しており、スケーラブルで良好な製造規範(GMP)に準拠した生産を可能にし、生物学的製剤の世界的な需要を満たしています。AIや機械学習への注力が、生物学製剤のR&Dを変革し、薬物発見の加速とタンパク質工学の最適化をもたらし、企業に強力な競争優位を与えています。バイオテクノロジースタートアップ、契約開発製造機関(CDMOs)、大手製薬企業を含む協力的なエコシステムが、特に腫瘍学、免疫学、希少疾患において堅牢なパイプラインを促進しており、規制インセンティブとバイオシミラー市場の浸透が市場のアクセス性とコスト効率を高めています。生物学的製剤市場は2025年に4,526.4億米ドルに達する見込みです。慢性および希少疾患、特に癌、自己免疫疾患、代謝疾患の蔓延が市場を牽引しています。生物学的製剤市場は、2025年から2032年にかけて9.42%のCAGRで成長する見込みです。精密医療と次世代生物学製剤、遺伝子および細胞治療を含む急速に拡大する分野、AI駆動の薬物発見とモジュール型製造技術を採用する製薬会社が市場の主な機会です。主要プレーヤーには、Amgen Inc.、Johnson & Johnson Services, Inc.、Roche Holding AGが含まれます。

Report Coverage & Structure

市場概要

このレポートの市場概要セクションは、生物学的製剤市場の全体像を提供します。まず、市場のスコープと定義が明確に示されており、特に生物学的製剤がどのように分類されるかについての詳細が記されています。次に、市場動向が詳述されており、主要な推進要因、制約要因、機会、そして市場の主要トレンドが含まれています。これにより、市場の現在の状況と将来の方向性を理解するための基盤が形成されています。

また、マクロ経済的要因として、世界のセクター展望や世界のGDP成長見通しが評価されています。さらに、COVID-19の影響分析では、パンデミックが生物学的製剤市場に与えた短期および長期の影響が分析されています。予測のための要因についても、その関連性と影響度が議論されています。

付加価値のあるインサイト

このセクションでは、生物学的製剤市場における様々な分析手法が取り上げられています。ツールの採用分析、規制環境、バリューチェーン分析、PESTLE分析、ポーターの5つの力分析が含まれており、市場の競争状況、規制の影響、外部環境の影響などについて深い理解を提供します。

価格分析(2024年)

価格分析セクションでは、過去の価格動向と将来の価格予測が行われています。特に、治療分野ごとの価格分析があり、生物学的製剤の展開コストに影響を与える重要な要因が詳細に取り上げられています。

生物学的製剤市場の世界的展望

このセクションは、生物学的製剤市場の世界的な展望を多角的に分析しています。市場のボリュームと成長率、絶対的な機会などのキーハイライトが含まれています。さらに、2019年から2024年までの歴史的な市場サイズと、2025年から2032年までの予測が提供されています。製品タイプ、治療領域、そして提供方法ごとの市場展望も詳述されています。製品タイプには、モノクローナル抗体、免疫チェックポイント阻害剤、バイオシミラー、抗体薬物複合体、組換えタンパク質、ワクチン、細胞および遺伝子治療、ホルモン、融合タンパク質、サイトカイン/インターフェロン、治療酵素、血液因子/抗凝固剤が含まれます。

地域別の生物学的製剤市場の展望

地域別の市場展望では、北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカに分けて市場動向が分析されています。各地域について、2019年から2024年までの歴史的な市場データと2025年から2032年までの予測データが提示されています。北米では、米国とカナダが特に焦点を当てられており、ヨーロッパではドイツ、フランス、イギリス、イタリア、スペイン、ロシア、トルコ、その他の地域が詳細に分析されています。東アジアでは、中国、日本、韓国が含まれています。

競争環境

このセクションでは、生物学的製剤市場の競争環境が詳細に分析されています。2024年の市場シェア分析、市場構造、競争の激しさのマッピング、競争ダッシュボードが含まれています。主要な企業として、アムジェン、ジョンソン・エンド・ジョンソン、ロシュ、ファイザー、ノバルティス、アッヴィ、ブリストル・マイヤーズ スクイブ、メルク、リジェネロン、サノフィが取り上げられており、それぞれの企業プロフィール、財務状況、戦略、最近の開発が詳述されています。

*** 本調査レポートに関するお問い合わせ ***

生物学的製剤(せいぶつがくてきせいざい)とは、生物由来の成分を用いて製造される医薬品のことを指します。これらは、通常の化学合成で作られる医薬品とは異なり、生体内で自然に存在する物質を基にしているため、人体に対する効果や副作用の面で独特の特性を持っています。生物学的製剤は、主にタンパク質、ペプチド、核酸、またはそれらを基にした物質を利用しており、これらの成分は遺伝子組み換え技術や細胞培養技術を利用して生産されます。

生物学的製剤にはいくつかのタイプがあります。モノクローナル抗体はその代表的な例で、特定の抗原を標的として作用するため、がんや自己免疫疾患の治療に広く使用されています。また、ワクチンも生物学的製剤の一種で、病原体の一部を利用して免疫系を刺激し、病気の予防に貢献します。さらに、インスリンや成長ホルモンのようなホルモン製剤も含まれ、これらは糖尿病や成長障害などの治療に用いられています。

生物学的製剤の利用は、特に難治性の病気に対する新しい治療法として注目されています。例えば、生物学的製剤は、従来の治療法では効果が見られない患者に対しても有効であることが多く、個別化医療の一環としての役割を果たしています。さらに、これらの製剤は、特定の分子経路に対する高い選択性を持ち、副作用を最小限に抑えることが可能です。

関連する技術として、遺伝子組み換え技術や細胞培養技術が挙げられます。遺伝子組み換え技術は、目的のタンパク質を大量に生産するために用いられ、細胞内での生産を可能にします。一方、細胞培養技術は、細胞を培養することで生物学的製剤の生産を支えています。これらの技術の進歩により、生物学的製剤の製造が効率化され、より多くの患者に提供できるようになっています。

生物学的製剤は、その高い効果と特異的な作用機序により、医療の現場で非常に重要な役割を果たしています。ただし、製造過程が複雑であるため、品質管理が非常に重要であり、製品の安全性と有効性を確保するための厳格な試験が行われています。このように、生物学的製剤は現代医療において非常に価値のある存在であり、今後もさらなる発展が期待されています。