ガラス繊維強化ポリマーのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

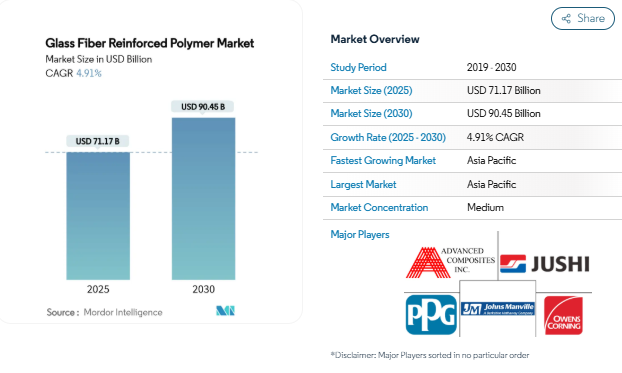

ガラス繊維強化ポリマーの市場規模は、2025年に711億7,000万米ドルと推定され、予測期間中(2025〜2030年)の年平均成長率は4.91%で、2030年には904億5,000万米ドルに達する見込みです。輸送、再生可能エネルギー、航空宇宙、建設などのOEMが、軽量化、耐久性の向上、より厳しい持続可能性目標の達成のために、より重い金属を腐食のない複合材料に置き換えるにつれて需要が増加。特にアジア太平洋地域における急速な都市化は、鉄筋、橋梁デッキ、パイプラインライナーにガラス繊維強化ポリマーのソリューションを指定するインフラ投資を刺激しています。バイオベースのエポキシ化学物質が連続生産に参入し、4軸ステッチ補強とハイブリッド炭素ガラス繊維が新たな構造用途を可能にしています。多国籍企業は利益率の低いラインを切り捨て、リサイクル業者と提携する一方、地域メーカーは物流リスクと為替変動をヘッジするため、顧客の近くで生産能力を拡大しています。しかし、熱分解とシリコンカーバイドのアップサイクルにおける画期的な進歩は、循環性の物語を改善し、ヨーロッパと北米における規制圧力を緩和しています。

ガラス繊維強化ポリマーの市場規模は、2025年に711億7,000万米ドルと推定され、予測期間中(2025〜2030年)の年平均成長率は4.91%で、2030年には904億5,000万米ドルに達する見込みです。輸送、再生可能エネルギー、航空宇宙、建設などのOEMが、軽量化、耐久性の向上、より厳しい持続可能性目標の達成のために、より重い金属を腐食のない複合材料に置き換えるにつれて需要が増加。特にアジア太平洋地域における急速な都市化は、鉄筋、橋梁デッキ、パイプラインライナーにガラス繊維強化ポリマーのソリューションを指定するインフラ投資を刺激しています。バイオベースのエポキシ化学物質が連続生産に参入し、4軸ステッチ補強とハイブリッド炭素ガラス繊維が新たな構造用途を可能にしています。多国籍企業は利益率の低いラインを切り捨て、リサイクル業者と提携する一方、地域メーカーは物流リスクと為替変動をヘッジするため、顧客の近くで生産能力を拡大しています。しかし、熱分解とシリコンカーバイドのアップサイクルにおける画期的な進歩により、ヨーロッパと北米では循環性の物語が改善され、規制圧力が緩和されつつあります。

自動車セクターからの需要の高まり

1キログラム節約するごとに航続距離が延び、バッテリーのサイズが小さくなるため、電気モビリティ・プログラムはコンポジットの導入を加速しています。現在、ガラス繊維強化熱可塑性プラスチックは、バッテ リー筐体のプレス鋼板に取って代わり、耐火性と断熱 性を向上させながら質量を40% 削減しています[1]SGL Carbon, 「Battery Cases for Electric Vehicles」, sglcarbon.com . OEMは、重量を30%削減しながらも、正確なギア調整のための剛性を維持するハイブリッド・カーボン・ガラス・トランスミッション・ハウジングを採用しています。ガラス繊維強化ポリマーの市場参加者はまた、商用車から最大50キログラムを除去し、それによって高い積載量を可能にするテンションリーフスプリングのようなニッチ部品をローカライズするために、より低い金型コストを利用しています。

風力タービンにおけるガラス繊維強化ポリマーの用途拡大

風力発電の分野では、タワーの高層化やブレードの長尺化により、軽量かつ高強度な材料が求められるため、エンドユーザーが急増しています。タービンのOEMは、先端部のたわみを制限内に抑えるために、炭素とガラスのハイブリッドスパーとルートインサートを統合し、15MWのプラットフォームを可能にしています。リトアニアの研究者は、使用済みブレードから繊維と有毒スチレンを再生する熱分解ルートを検証し、埋立処分と比較して廃棄への影響を最大51%削減しました。これらの進歩は、国の入札がますます要求しているライフサイクルの信頼性を向上させます。

航空宇宙産業におけるガラス繊維強化ポリマーの採用拡大

航空宇宙エンジニアは、カーボン製の機体外皮の内側に高周波を透過するGFRP製の窓を埋め込み、アンテナのフェアリングをなくし、抵抗を減らして長距離路線の燃料消費を節約しています。グラフェン強化ラミネートは、銅メッシュなしで落雷保護を提供し、さらなる質量を取り除き、修理物流を容易にします。バイオベースの樹脂とリサイクル可能な繊維を混合したシートは、フレームを20%軽量化し、航空会社が新たな循環義務に対応するのに役立ちます。

建設・インフラ部門の拡大

GFRP鉄筋は、鋼鉄の1.5-2倍の引張強度を持ちながら4分の1の重量で、腐食することがないため、沿岸や除氷塩環境での橋の寿命を延ばすことができます。2024年に発表された米国コンクリート工学協会(American Concrete Institute)の規格は、公共部門の承認を加速させ、アジア太平洋の巨大プロジェクトは現在、複合補強を必要とする入札を発行しています。耐用年数150年のGFRPライナーは、サイズの小さいパイプラインを修復し、流量を増加させ、ポンプエネルギーを削減します。エネルギー効率の高い建物の外壁にも、引抜GFRPフレームが採用され、熱橋の発生を最小限に抑え、運転時の排出を削減します。

高い製造コスト

特殊なファイバーサイジング、厳しい工程管理、エネルギー集約的な溶融は、汎用金属に比べてコストを上昇させます。オーエンズ・コーニングのコンポジット事業の売上高は、2024年第1四半期に11%減の5億2,300万米ドルとなり、ガラス強化部門の戦略的見直しを余儀なくされました。資本集約的な炉と新興地域における限られたスケールメリットにより、単価は高止まりし、コスト重視の分野での採用が遅れています。

限られたリサイクル能力

熱硬化性樹脂の架橋は再溶解を妨げるため、多くの地域では埋め立てか焼却になります。欧州連合(EU)の複合材料廃棄物に関する規制は強化されつつあり、生産者は高い処分料にさらされることになります。新しいアップサイクルは、粉砕したGFRPを1kgあたり0.05米ドル以下の操業コストで炭化ケイ素に変換するもので、ループを閉じる道を提供します。しかし、工業的なスケールアップはまだ始まったばかりで、ガラス繊維強化ポリマー市場の成長への直接的な影響は限定的です。

セグメント分析

樹脂種類別: エポキシが加速する一方、ポリエステルは規模を維持

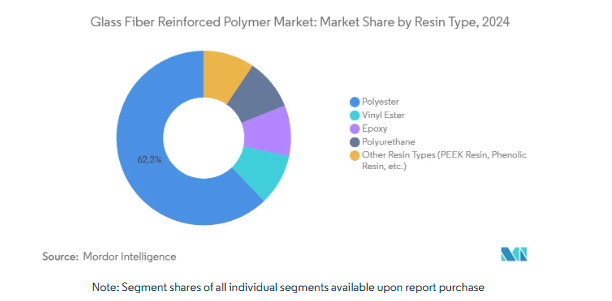

ポリエステル樹脂は、低価格と圧縮・スプレーアップ工程への幅広い適合性により、ガラス繊維強化ポリマー市場規模の62.15%を占め、2024年の需要を独占しました。エポキシ樹脂は、その優れた接着性、耐疲労性、低ボイド加工性が厳しい航空宇宙、風力、自動車の仕様に適合するため、市場規模は小さいものの、2030年までの年平均成長率は5.03%と最も高くなると予想されます。ビニルエステルは、ポリエステルよりも優れた耐薬品性とエポキシ樹脂よりも低いコストを併せ持つ中性能のニッチを満たすため、海洋プロジェクトや化学物質封じ込めプロジェクトにアピールします。再生可能なグリコールを23%含有する最近のバイオベース・エポキシは、機械的強度を犠牲にすることなく製造時の排出量を21%削減し、ESGスコアカードや調達ガイドラインをサポートしています。固体高分子電解質を兼ねるナノフィラー変性エポキシは、構造用電池やスーパーキャパシタの用途を開拓[2]Nitai Adakら、「Epoxy-Based Multifunctional Solid Polymer Electrolytes」、Frontiers in Chemistry、frontiersin.org 。ガラス繊維強化ポリマー市場では、川下顧客がより低炭素の代替材料を求めているため、従来のポリエステルに対するコスト圧力が続くと予想されます。

また、ポリウレタンは剛性よりも強靭性が求められる衝撃吸収パネルに採用されつつあります。PEEKのようなニッチな熱可塑性プラスチックは、240℃の使用温度を必要とする石油・ガス用ダウンホールツールに不可欠です。中国の大規模なポリエステル工場は専用炉網を稼働させており、需要変動時に迅速な生産調整が可能なため、供給過剰の懸念は限定的。エポキシのサプライヤーは、ビスフェノールAとエピクロルヒドリンの先渡契約を通じて原材料の変動をヘッジし、航空宇宙産業のプライムに対する価格設定を安定させています。60秒で脱型できるスナップキュア型エポキシなど、連続加工における技術革新は、サイクルタイムを短縮し、ガラス繊維強化ポリマー市場の量的拡大をサポートします。

プロセス別 射出成形が最も急速に普及する見込み

シートモールディングコンパウンドとガラスマット熱可塑性樹脂を含む圧縮成形は、高い再現性と中量生産における有利な経済性により、2024年の売上高の31.03%を占めました。射出成形は、高流動で長繊維の熱可塑性コンパウンドにより、二次仕上げなしで薄肉複雑部品ができるため、2030年までの年平均成長率は4.94%になると予想されます。真空アシスト樹脂トランスファー成形は進化しており、硬化中に圧力を加えることで、繊維体積を62%まで増加させ、引張強度を760MPaまで引き上げると同時に、厚さを4%削減することができます[3]Rulin Shenら、「Enhanced Vacuum-Assisted Resin Transfer Molding」、MDPI Polymers、mdpi.com 。建築用パネルやヨットの船体では、設計の自由度がタクトタイムを上回 るため、手作業によるレイアップが続いています。

連続引抜成形ラインは現在、インラインでサンディングとプライミングを行い、窓枠やパワーグリッドクロスアームの下流工程の労力を削減しています。熱硬化性樹脂と熱可塑性樹脂のマトリックスを切り替えるハイブリッド生産セルは、資産のユーティリティを拡大し、ガラス繊維強化ポリマー市場でマルチマテリアルモジュールを可能にします。ロボットハンドリングはスクラップを減らし、クローズドループのデジタルツインは樹脂の多いゾーンをリアルタイムで検出し、層間剥離のホットスポットを防ぎます。サイクルタイムが55秒を下回れば、大量生産される自動車用シルビームのアルミ押出材とのコストパリティは手の届くところにあります。新興経済国では、技術移転を支援する譲許的な融資に支えられ、地域に根ざした圧縮プレスが地域の需要を満たしています。

繊維形態別: 連続フィラメントマットが成長を上回る一方、ロービングスが優勢

ロービングは、フィラメントワインディングから有機シートスタンピングまで、ほぼすべての自動配置技術に適しているため、2024年の需要の41.02%を提供。連続フィラメントマットは、設計者が大型風力ブレードやユーティリティの電柱に多軸補強を指定するため、年平均成長率5.09%を記録する見込み。チョップドストランドマットは、低コストで等方的な剛性が必要なバス用品やトラックのフェアリングに人気があります。織物は高い方向特性を発揮しますが、レイアップ速度が遅いため、航空宇宙用スパーやレドームへの使用は制限されます。ノーメックス糸を組み込んだ四軸ステッチガラスは、複雑な金型に優れた適合性と耐火性をもたらし、鉄道内装への採用を拡大します。

サプライヤーは低スチレン樹脂のウェットアウトを向上させる表面処理をエンジニアリングしています。耐食性に優れたE-CRガラスは、化学プラントのグレーティングで従来のE-ガラスに取って代わり、酸性環境での耐用年数を延ばしています。光ファイバー引き込み機は、ロービングラインと併設することで炉のスケールメリットを生かし、後方統合を可能にしています。ガラス繊維強化ポリマー市場は、ハブ・アンド・スポーク型ロジスティクスの恩恵を受けています。レーザーガイドによるスプール交換のような自動化のアップグレードは、稼働時間を増加させ、キログラムあたりの製造コストを下げ、複合材をより広く採用するための阻害要因の一つを緩和します。

エンドユーザー産業別: 建設業がリードを維持、風力エネルギーが躍進

腐食のない鉄筋、橋のデッキ、ファサード要素への広範な移行を反映して、建設は2024年の収益の36.82%を占めました。この分野は、政府が気候変動に強いインフラを目指して景気刺激策を講じるにつれて、着実に拡大していくでしょう。風力エネルギーは、現在は規模が小さいものの、国のオフショア入札と古いフリートのリパワリングに支えられ、CAGR 5.18%で急増する見込み。自動車機器メーカーは、電動化目標を加速させるため、構造用ブラケット、ルーフパネル、クラッシュビームを大量発注。舶用機器メーカーは、燃費を向上させるためにより軽量化された船体のためにビニルエステル積層板を指定し、海軍のプログラムは署名管理のためにレーダーの透明性を重視します。航空宇宙と防衛は、重量と性能の向上のためにより高いコストを容認してプレミアム材料を確保し、ガラス繊維強化ポリマー市場の利益率の高いニッチ分野に影響を与えています。

電気・電子機器メーカーは、誘電強度と厳しい寸法公差を兼ね備えたGFRPステーターシーラントを採用し、コンパクトな高速モーターを実現します。ヘルスケア装置メーカーは、磁気干渉を避けるためにMRI装置用の複合ハウジングを選択します。消費財ブランドは、半透明で色彩が統合されたGFRPをスポーツ用品や荷物に採用し、ライフスタイルの美観を高めています。業界横断的な関心は、ロービング、チョップドストランド、ミルドファイバーの間で炉の生産量を変動させ、周期的な変動のバランスを取ることができる中流サプライヤーに利益をもたらします。従って最終市場の多様性は炉のユーティリティを安定させ、ガラス繊維強化ポリマー市場全体の長期的な投資決定を支えます。

地域分析

2024年の売上はアジア太平洋地域が48.91%を占め、2030年までの年平均成長率は4.98%と予測されます。中国は、100%再生可能エネルギーで操業し、自動車と電子コンポジットを供給するBASFの湛江バーバンド(Zhanjiang Verbund)のような108億米ドルのメガプラントで生産能力を加速しています。BASFは、川下のコンバーター向けにポリアミドとPBTの追加拡張を発表しました。ASEAN諸国は、サプライチェーンの多様化によってガラス繊維強化ポリマー市場参加者がエンドユーザーの近くに拠点を置くようになり、ニアショアリングを活用しています。

北米では、米国がタービンブレード、航空宇宙、インフラストラクチャーの各分野でトップです。Jushi Groupは米国でグリーンフィールド炉を建設中で、地域供給の安定と輸入関税の回避を約束します。連邦政府のバイ・アメリカ条項は国内調達をますます優遇し、既存メーカーや新規参入企業に利益をもたらしています。カナダは、ゼロ・エミッション車の義務化に対応するため、軽量バスとバッテリー筐体に注力。

ヨーロッパは、リサイクル可能な樹脂やブレードからブレードへのガラス再生への投資を促進する循環経済法を施行します。カーボンリバーズの多段熱分解は、断熱材やシート成形コンパウンドに再利用する繊維を回収し、助成金やブランドオーナーとの提携を誘致しています。ドイツは耐腐食性ライナーを必要とする水素パイプラインの改修を支援し、北海の洋上風力発電の建設は高弾性率のロービング需要を支えています。南米と中東・アフリカは依然としてニッチですが、ブラジルが港湾の改修を行い、サウジアラビアが輸送と再生可能エネルギーのメガプロジェクトに資金を提供することで、ガラス繊維強化ポリマー市場に新たな分野が開かれ、勢いを増しています。

競争環境

市場は適度に断片化されており、上位5社で世界販売量の約30%を占めています。オーエンス・コーニングは、2024年第3四半期のコンポジットEBITマージンが11%に低下したことを受け、不採算資産を整理し、利益率の高い特殊ロービングを優先。BASFは、低炭素生産に重点を置いた100億ユーロ規模のアジア成長戦略を実行しており、2025年にはループアミドPA6再生樹脂が商業生産に入り、持続可能性の位置づけを強化。セラニーズは、EVシャシーの金属代替を目的とした50%ガラス繊維入りPA66であるザイテルXMP70G50を展開しており、アセチルのサプライチェーン全体で川上統合シナジーを獲得しています。

中国、インド、中東の地域プレーヤーは、8万トン/年の名目能力の炉を委託しており、多くの場合、補助金付きのエネルギーと土地の恩恵を受けています。これらの参入企業は、インフラストラクチャーや風力発電部門向けの汎用ロビンをターゲットとしており、価格競争を激化させています。戦略的提携による技術格差の解消 キネコ・エクセル社はヴェスタス社と提携し、引抜成形カーボングラスプランクを供給することで、グローバルなブレードのバリューチェーンに統合。石油の上流企業は、副産物の旺盛な需要を求めて、エポキシやビニルエステル前駆体への垂直的な進出を模索。ヨーロッパのイノベーション・クラスターは、グラフェンの機能化やバイオベースのマトリックス化学の分野で協力し、ガラス繊維強化ポリマー市場で標準グレードがコモディティ化する中、企業が利幅を守るための差別化機能の絶え間ないパイプラインを供給しています。

最近の業界動向

- 2024年11月 オーエンズ・コーニングは、2027年の操業開始を予定しているカンザス州の新しいガラス繊維断熱材ラインへの投資を計画しています。この動きは、技術革新の推進と製品提供の拡大により、ガラス繊維強化ポリマー市場に影響を与えると予想。

- 2024年3月 CHINAPLAS 2024で、BASFと江蘇世光新材料有限公司は新しいポリウレタン太陽電池モジュールフレームを発表しました。ガラス繊維強化ポリウレタンから作られたこの革新的なフレームは、従来のアルミニウム製フレームと比較して、二酸化炭素排出量を85%削減するという驚異的な性能を誇ります。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 自動車分野からの需要増加

- 4.2.2 風力タービンにおけるガラス繊維強化ポリマーの使用増加

- 4.2.3 航空宇宙産業におけるガラス繊維強化ポリマーの採用増加

- 4.2.4 建設・インフラ部門の拡大

- 4.2.5 建設業界におけるエネルギー効率と軽量化重視の高まり

- 4.3 市場の阻害要因

- 4.3.1 高い製造コスト

- 4.3.2 限られたリサイクル能力

- 4.3.3 代替材料の入手可能性

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替製品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 樹脂種類別

- 5.1.1 ポリエステル

- 5.1.2 ビニルエステル

- 5.1.3 エポキシ

- 5.1.4 ポリウレタン

- 5.1.5 種類別(PEEK樹脂、フェノール樹脂など)

- 5.2 プロセス別

- 5.2.1 マニュアルプロセス

- 5.2.2 圧縮成形

- 5.2.2.1 シート成形コンパウンドプロセス

- 5.2.2.2 ガラスマット熱可塑性プロセス

- 5.2.3 連続プロセス

- 5.2.4 射出成形

- 5.3 繊維形態別

- 5.3.1 ロービング

- 5.3.2 チョップドストランドマット

- 5.3.3 連続フィラメントマット

- 5.3.4 織物(ロービング/ファブリック

- 5.4 エンドユーザー産業別

- 5.4.1 エネルギー

- 5.4.2 自動車

- 5.4.3 海洋

- 5.4.4 建設・インフラ

- 5.4.5 電気・電子

- 5.4.6 航空宇宙・防衛

- 5.4.7 その他のエンドユーザー産業(ヘルスケア、消費財)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 南米のその他

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競争環境

-

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向など)

6.4.1 Advanced Composites Inc.

-

-

- 6.4.2 BASF SE

-

-

-

- 6.4.3 BGF Industries

-

-

-

- 6.4.4 Binani Industries Ltd.

-

-

-

- 6.4.5 Celanese Corporation

-

-

-

- 6.4.6 China Beihai Fiberglass Co. Ltd

-

-

-

- 6.4.7 China Jushi Co. Ltd

-

-

-

- 6.4.8 Chongqing Polycomp International Corp. (CPIC)

-

-

-

- 6.4.9 Gurit Services AG, Zurich

-

-

-

- 6.4.10 Jiuding New Material Co., Ltd

-

-

-

- 6.4.11 Johns Manville

-

-

-

- 6.4.12 Nippon Electric Glass Co.,Ltd.

-

-

-

- 6.4.13 Owens Corning

-

-

-

- 6.4.14 PPG Industries Inc.

-

-

-

- 6.4.15 Reliance Industries Limited

-

-

-

- 6.4.16 SAERTEX GmbH & Co. KG

-

-

-

- 6.4.17 Scott Bader Company Ltd.

-

-

- 6.4.18 The Composite Group

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズ評価

- 7.2 海洋産業における用途の増加

本レポートで扱う主な質問

2024年のガラス繊維強化ポリマー市場の規模、2030年までの予想規模は?

2024年の市場規模は711億7,000万米ドルで、2030年には904億5,000万米ドルに達すると予測されています。

ガラス繊維強化ポリマー市場で最大のシェアを占める地域はどこですか?

アジア太平洋地域が48.91%のシェアでリードしています。

ガラス繊維強化ポリマー業界製品の需要を支配しているエンドユーザー別セクターは?

GFRP鉄筋とプロファイルは腐食と闘い、ライフサイクルコストを下げるので、建設とインフラが最大のシェアを占めています。

なぜGFRPは電気自動車に好まれるのですか?

GFRPは軽量で高い強度を提供し、衝突要件を満たしながら航続距離を向上させます。

GFRPをより広く採用するための主な障害は何ですか?

金属に比べて製造コストが高いことと、リサイクルの選択肢が限られていることが主な制約となっていますが、プロセスの自動化と新しいリサイクル方法が、これらの問題を徐々に緩和しつつあります。

ガラス繊維強化ポリマーの風力発電分野の市場成長率は?

タービンブレードの大型化と高性能化により、2030年までの年平均成長率は5.18%と予測されています。

*** 本調査レポートに関するお問い合わせ ***