ガラスセラミックハイブリッド実装基板市場:技術(2.5Dインターポーザ、3D IC、ファンアウトウェハレベル)、コンポーネントタイプ(インターポーザ、マルチチップモジュール、シングルチップモジュール)、層数、誘電率、焼成温度、用途別 – 世界予測2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## ガラスセラミックハイブリッド実装基板市場:詳細分析(2025-2032年)

### 市場概要

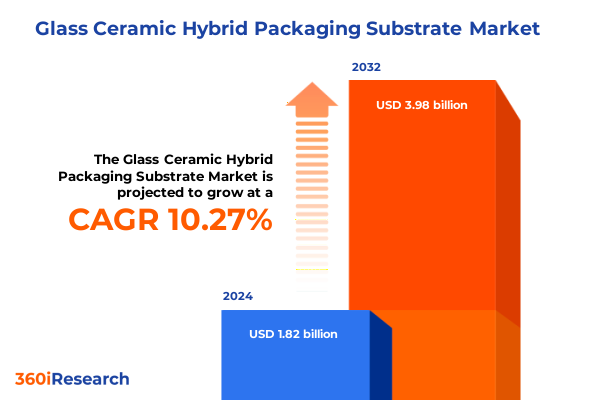

ガラスセラミックハイブリッド実装基板市場は、2024年に18.2億米ドルと推定され、2025年には19.6億米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)10.27%で成長し、39.8億米ドル規模に拡大すると見込まれています。この成長は、次世代電子アセンブリにおいて、セラミックの機械的安定性とガラスの熱性能および平坦性を融合させる、**ガラスセラミックハイブリッド実装基板**が極めて重要な役割を担っていることに起因します。

高集積度、信号完全性、および優れた放熱性が求められるハイパフォーマンスコンピューティング(HPC)や先進運転支援システム(ADAS)などのアプリケーションにおいて、ハイブリッドプラットフォームは、OEM(相手先ブランド製造企業)およびOSAT(半導体後工程受託企業)が要求する信頼性と小型化を実現するための基盤となっています。これらの基板は、高周波数での信号忠実度の維持、電力バジェット管理、熱サイクル下での長期耐久性の確保といった課題に対応するため、業界関係者によって採用が進められています。

**ガラスセラミックハイブリッド実装基板**は、従来のプリント基板では達成できないレベルの相互接続密度を実現するため、調整された比誘電率、微細な配線幅、および多層積層技術を活用しています。さらに、ガラスとセラミック材料の融合により、反りや熱膨張係数(CTE)のミスマッチが緩和され、20nm以下のノードにおける相互接続ピッチで顕在化する信頼性の課題に対処しています。この市場は、技術(2.5Dインターポーザ、3D IC、ファンアウト・ウェハーレベル)、コンポーネントタイプ(インターポーザ、マルチチップモジュール、シングルチップモジュール)、層数、比誘電率、焼成温度、およびアプリケーションといった多様なセグメントにわたって分析され、その進化を遂げています。

### 成長要因

**ガラスセラミックハイブリッド実装基板**市場の成長は、主に以下の要因によって推進されています。

1. **先進材料と小型化のトレンド:**

* **高帯域幅、小型化、シームレスなヘテロジニアス統合への需要:** 5Gインフラ、エッジコンピューティング、AI駆動型データセンターの出現により、高速信号経路と高度な熱管理をサポートする基板の必要性が高まっています。従来のガラス強化エポキシや純粋なセラミックプラットフォームは、単一材料基板の限界を克服するため、相補的な材料特性を組み合わせたハイブリッドアセンブリへと移行しています。

* **材料革新:** ガラスインターポーザ製造の革新は、高帯域幅メモリ(HBM)スタックの2.5D統合をサポートし、低温同時焼成セラミック(LTCC)技術は、ビア抵抗を最小限に抑えた信頼性の高い多層アーキテクチャを可能にしています。ハイブリッドプラットフォームは、効率的に熱を放散する超薄型ガラスコア、機械的安定性を強化するセラミック層、および相互接続長を短縮する埋め込み再配線層によってこれらの課題に対処しています。

* **カスタマイズされたソリューションへの転換:** パッケージングの状況は、画一的な基板から、特定の性能目標に合わせて微調整されたオーダーメイドの基板ソリューションへと変化しています。材料サプライヤーから基板製造業者、アセンブリおよびテストハウスに至るまで、エコシステム参加者は、先進ノード要件に合致する材料とプロセスの共同開発に注力し、規模での製造可能性を検証するためのパイロットラインを確立しています。

2. **2025年米国関税調整の影響:**

* 2025年初頭に課された特定の半導体パッケージングコンポーネントに対する米国関税は、サプライチェーン全体に影響を与え、調達戦略とコスト構造の見直しを促しています。特定のアジア製造拠点からのコンポーネントに追加関税が課せられ、着地コストが増加し、下流のアセンブラやOEMの利益率に圧力がかかっています。

* **リショアリングとニアショアリングの加速:** 関税によるコスト上昇は、特に厳格なサプライチェーンの継続性が求められる車載エレクトロニクスや防衛分野において、リショアリングおよびニアショアリングの取り組みを促進しています。国内の基板製造業者は関心が高まり、主要なエンドユーザー拠点に近い新しい**ガラスセラミックハイブリッド実装基板**ラインの認定が進んでいます。

* **国内イノベーションエコシステムへの好影響:** 短期的には複雑さが増すものの、長期的には国内のイノベーションエコシステムにとって有益となる可能性があります。先進基板研究と設備投資が優先され、ガラスフリット接合や銀導体印刷などの重要なプロセスステップを現地化するための複数のパイロットプロジェクトが進行中です。

3. **セグメンテーション分析からの洞察:**

* **アプリケーション別:** 自動車分野では、極端な温度勾配下での長期動作を支える熱疲労耐性が重視されます。民生用電子機器では、洗練されたフォームファクタと高速データ伝送のために、基板密度と層数が最優先事項です。コンピューティング分野では、マルチチップモジュールを安定させるためにセラミック補強が活用され、ネットワーキング機器では、低誘電率層による厳密なインピーダンス制御が求められます。

* **技術別:** 2.5Dインターポーザ、3D ICスタック、ファンアウト・ウェハーレベルパッケージングの選択は、製品性能目標と生産量に影響されます。ガラスインターポーザは高帯域幅メモリアプリケーションで強い牽引力を得ており、パネルファンアウトプロセスはコスト重視の大量生産需要に対応するために急速に拡大しています。

* **コンポーネントタイプ別:** インターポーザは異なるダイタイプのヘテロジニアス統合を推進し、マルチチップモジュールは単一エンクロージャ内のスペース利用を最適化します。シングルチップモジュールとシステム・イン・パッケージ(SiP)ソリューションは、コンパクトで多機能なデバイスへのシフトに対応しています。

* **材料特性別:** 比誘電率が4未満の低誘電率配合は高周波通信サブシステムで採用され、4から6の範囲は幅広い用途で主流であり、6を超える材料は誘電強度が最重要となるパワーエレクトロニクスをサポートします。高温同時焼成セラミック(HTCC)は堅牢な接合と信頼性を提供し、低温オプションは熱に敏感なアセンブリのスループットを加速し、反りを低減します。

4. **地域ダイナミクス:**

* **アジア太平洋地域:** **ガラスセラミックハイブリッド実装基板**製造と消費の中心地であり続けています。中国、台湾、韓国、日本の堅牢なエレクトロニクス生産エコシステムに牽引され、ガラスインターポーザとファンアウトパネルラインの両方で生産能力の拡大が進行中です。確立された原材料サプライチェーン、有利な設備投資アクセス、主要なOSATやチップ製造業者への近接性から恩恵を受けています。

* **アメリカ地域:** 戦略的な政策転換と関税ダイナミクスにより、国内の基板製造努力が再活性化されています。米国とメキシコの車載エレクトロニクスおよび航空宇宙プログラムは、リードタイムの変動を緩和するためにハイブリッド基板プラットフォームを認定しています。政府機関、自動車OEM、基板サプライヤー間のR&D協力が強化され、次世代高密度パッケージングの技術準備レベルを加速しています。

* **欧州、中東、アフリカ(EMEA)地域:** 西ヨーロッパの自動車および産業オートメーションにおける強みは、先進インターポーザモジュールとシングルチップパッケージの現地認定を推進しています。中東の通信インフラへの取り組みやアフリカの初期のデジタル化プロジェクトは、低コストで高信頼性のセラミックラミネートソリューションのパイロット展開を促進しています。

5. **主要企業の戦略的動きと協力イニシアチブ:**

* 主要な基板メーカーと材料スペシャリストは、進化する需要パターンに対応するため、積極的に提携を結び、製造拠点を拡大しています。グローバルなガラス技術企業は、新興のハイパフォーマンスコンピューティングアプリケーション向けに最適化されたインターポーザ基板を共同開発するため、ファウンドリやOSATとのパートナーシップを深めています。

* セラミック基板のパイオニアは、次世代の同時焼成炉と埋め込み技術に投資し、より低いユニットコストでより高い層数を実現しています。設備サプライヤーと基板生産者間の合弁事業も勢いを増しており、民生用電子機器および産業オートメーションセグメントにサービスを提供するためのスケーラブルなパネルファンアウトラインを目標としています。

* 戦略的なM&A活動は、垂直統合と材料供給のセキュリティの重要性を強調しています。いくつかの基板サプライヤーは、ガラスフリットおよびセラミック粉末メーカーを吸収し、原材料へのアクセスを効果的に安定させ、誘電体調整におけるR&D努力を合理化しています。国境を越えた合併は、補完的な地理的市場へのアクセスも促進し、企業がインターポーザ、モジュール、およびシステム・イン・パッケージソリューションのより多様なポートフォリオをグローバル規模で提供できるようにしています。

### 市場展望と推奨事項

**ガラスセラミックハイブリッド実装基板**市場の将来は、技術革新、サプライチェーンの再編、およびエンドユーザーの進化する要求への適応によって形成されるでしょう。業界リーダーは、価値を最大化し、リスクを軽減するために、以下の戦略的推奨事項を優先すべきです。

1. **サプライチェーンの多様化とリスク軽減:** 地政学的変動に対するリスク軽減とエンドユーザー拠点への近接性のバランスを取りながら、サプライチェーンのフットプリントの多様化を優先すべきです。ガラスおよびセラミック原料のデュアルソース戦略への投資と、代替基板サプライヤーの認定は、変動する関税制度下での継続性を確保します。

2. **共同開発プログラムの加速:** 上流の材料イノベーターと下流のアセンブリパートナーの両方との共同開発プログラムを加速することで、市場投入までの時間を短縮できます。OSAT施設内に直接パイロットを組み込むことで、基板製造業者は実際の生産条件下でのプロセス互換性を検証し、層アライメントと電気性能における反復的な改善を捉えることができます。

3. **技術ロードマップの推進:** 低温同時焼成セラミック(LTCC)プロセスの進歩に集中的に焦点を当てることで、大量の民生用電子機器への採用経路が開かれ、同時に相互接続密度を現在の閾値を超えて押し上げるハイブリッドボンディング技術の探求も進められるでしょう。これらの技術ロードマップは、R&D、運用、および顧客対応チームを連携させる部門横断的なワーキンググループを通じて正式化されるべきです。

4. **製品ポートフォリオの調整:** 5Gインフラ向け比誘電率最適化や自動車アプリケーション向け高信頼性積層など、進化するエンドユーザー要件に合わせて製品ポートフォリオを調整することが差別化を推進します。基板の能力をセクター固有の性能および認定要件と動的に一致させる組織は、高価値セグメントの不均衡なシェアを獲得するでしょう。

これらの戦略的な取り組みを通じて、**ガラスセラミックハイブリッド実装基板**市場は、今後も電子機器産業の進化を支える重要な技術として、持続的な成長と革新を遂げていくことが期待されます。

以下に、ご指定の「ガラスセラミックハイブリッド実装基板」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

## 目次

1. 序文

1.1. 市場セグメンテーションとカバレッジ

1.2. 調査対象期間

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概要

5. 市場インサイト

5.1. 5G基地局モジュールにおける低損失ガラスセラミック基板の採用増加が熱管理効率を向上

5.2. 先進自動車レーダーモジュール向けガラスセラミックハイブリッド基板へのフリップチップ技術統合の開発

5.3. 次世代AIアクセラレーターをサポートするためのガラスセラミック基板における高密度相互接続設計の出現

5.4. 衛星通信のミリ波アプリケーションにおける低誘電率ガラスセラミック基板の需要増加

5.5. コンパクトなウェアラブルデバイス向けガラスセラミックハイブリッド基板内蔵受動部品統合の進展

5.6. バイオベース原料とリサイクルイニシアチブを用いた環境持続可能なガラスセラミック基板製造プロセスへの移行

6. 2025年米国関税の累積的影響

7. 2025年人工知能の累積的影響

8. ガラスセラミックハイブリッド実装基板市場:技術別

8.1. 2.5Dインターポーザ

8.1.1. ガラスインターポーザ

8.1.2. シリコンインターポーザ

8.2. 3D IC

8.3. ファンアウトウェハーレベル

8.3.1. パネルファンアウト

8.3.2. ウェハーファンアウト

9. ガラスセラミックハイブリッド実装基板市場:コンポーネントタイプ別

9.1. インターポーザ

9.2. マルチチップモジュール

9.3. シングルチップモジュール

9.4. システムインパッケージ

10. ガラスセラミックハイブリッド実装基板市場:層数別

10.1. 8層以上

10.2. 5~8層

10.3. 4層以下

11. ガラスセラミックハイブリッド実装基板市場:誘電率別

11.1. 6以上

11.2. 4未満

11.3. 4~6

12. ガラスセラミックハイブリッド実装基板市場:焼成温度別

12.1. 高温

12.2. 低温

13. ガラスセラミックハイブリッド実装基板市場:用途別

13.1. 車載エレクトロニクス

13.2. コンピューター&ラップトップ

13.2.1. デスクトップ

13.2.2. ラップトップ

13.3. 産業オートメーション

13.4. 医療機器

13.4.1. 診断機器

13.4.2. 監視機器

13.5. ネットワーク機器

13.5.1. モデム

13.5.2. ルーター&スイッチ

13.6. スマートフォン&タブレット

13.6.1. スマートフォン

13.6.2. タブレット

14. ガラスセラミックハイブリッド実装基板市場:地域別

14.1. 米州

14.1.1. 北米

14.1.2. 中南米

14.2. 欧州、中東、アフリカ

14.2.1. 欧州

14.2.2. 中東

14.2.3. アフリカ

14.3. アジア太平洋

15. ガラスセラミックハイブリッド実装基板市場:グループ別

15.1. ASEAN

15.2. GCC

15.3. 欧州連合

15.4. BRICS

15.5. G7

15.6. NATO

16. ガラスセラミックハイブリッド実装基板市場:国別

16.1. 米国

16.2. カナダ

16.3. メキシコ

16.4. ブラジル

16.5. 英国

16.6. ドイツ

16.7. フランス

16.8. ロシア

16.9. イタリア

16.10. スペイン

16.11. 中国

16.12. インド

16.13. 日本

16.14. オーストラリア

16.15. 韓国

17. 競合状況

17.1. 市場シェア分析、2024年

17.2. FPNVポジショニングマトリックス、2024年

17.3. 競合分析

17.3.1. AGC Inc.

17.3.2. AT&S Austria Technologie & Systemtechnik Aktiengesellschaft

17.3.3. CoorsTek, Inc.

17.3.4. Corning Incorporated

17.3.5. Dai Nippon Printing Co., Ltd.

17.3.6. Heraeus Holding GmbH

17.3.7. Hoya Corporation

17.3.8. Ibiden Co., Ltd.

17.3.9. Kinsus Interconnect Technology Corp.

17.3.10. Kyocera Corporation

17.3.11. LG Innotek Co., Ltd.

17.3.12. Nan Ya Printed Circuit Board Corporation

17.3.13. Nippon Electric Glass Co., Ltd.

17.3.14. Ohara Corporation

17.3.15. Plan Optik AG

17.3.16. Samsung Electro-Mechanics Co., Ltd.

17.3.17. SCHOTT AG

17.3.18. Shinko Electric Industries Co., Ltd.

17.3.19. Sumitomo Bakelite Co., Ltd.

17.3.20. Tianshui Haisi Electronics Co., Ltd.

17.3.21. TTM Technologies, Inc.

17.3.22. Unimicron Technology Corporation

### 図目次 [合計: 32]

図1. 世界のガラスセラミックハイブリッド実装基板市場規模、2018-2032年(百万米ドル)

図2. 世界のガラスセラミックハイブリッド実装基板市場規模:技術別、2024年対2032年(%)

図3. 世界のガラスセラミックハイブリッド実装基板市場規模:技術別、2024年対2025年対2032年(百万米ドル)

図4. 世界のガラスセラミックハイブリッド実装基板市場規模:コンポーネントタイプ別、2024年対2032年(%)

図5. 世界のガラスセラミックハイブリッド実装基板市場規模:コンポーネントタイプ別、2024年対2025年対2032年(百万米ドル)

図6. 世界のガラスセラミックハイブリッド実装基板市場規模:層数別、2024年対2032年(%)

図7. 世界のガラスセラミックハイブリッド実装基板市場規模:層数別、2024年対2025年対2032年(百万米ドル)

図8. 世界のガラスセラミックハイブリッド実装基板市場規模:誘電率別、2024年対2032年(%)

図9. 世界のガラスセラミックハイブリッド実装基板市場規模:誘電率別、2024年対2025年対2032年(百万米ドル)

図10. 世界のガラスセラミックハイブリッド実装基板市場規模:焼成温度別、2024年対2032年(%)

図11. 世界のガラスセラミックハイブリッド実装基板市場規模:焼成温度別、2024年対2025年対2032年(百万米ドル)

図12. 世界のガラスセラミックハイブリッド実装基板市場規模:用途別、2024年対2032年(%)

図13. 世界のガラスセラミックハイブリッド実装基板市場規模:用途別、2024年対2025年対2032年(百万米ドル)

図14. 世界のガラスセラミックハイブリッド実装基板市場規模:地域別、2024年対2025年対2032年(百万米ドル)

図15. 米州のガラスセラミックハイブリッド実装基板市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

*(残りの図は、上記と同様のパターンで「世界のガラスセラミックハイブリッド実装基板市場規模」または「[地域名]のガラスセラミックハイブリッド実装基板市場規模」として続きます)*

### 表目次 [合計: 957]

*** 本調査レポートに関するお問い合わせ ***

現代の電子機器は、より高い性能、より小さなフォームファクタ、そしてより優れたエネルギー効率を絶えず追求しており、その進化は半導体チップの微細化と集積度の向上によって支えられてきました。しかし、チップ単体の性能向上だけでは限界があり、チップ間、あるいはチップと基板間のデータ伝送速度、電力供給能力、そして熱管理がボトルネックとなりつつあります。このような背景から、次世代の高性能デバイスを支える基盤技術として注目されているのが、「ガラスセラミックハイブリッド実装基板」です。

ガラスセラミックハイブリッド実装基板は、その名の通り、ガラス材料とセラミック材料のそれぞれの利点を融合させた革新的な実装技術です。従来の有機基板や単一材料の基板では達成が困難であった、電気的特性、熱的特性、機械的特性の高度なバランスを実現します。

まず、ガラス材料がもたらす利点について見てみましょう。ガラスは、その優れた電気的特性により、高速信号伝送において極めて有利です。具体的には、誘電率が低く、誘電損失が少ないため、信号の減衰を最小限に抑え、高周波信号の伝送品質を向上させることができます。また、シリコンチップと熱膨張係数(CTE)が近いという特性は、温度変化による応力発生を抑制し、チップと基板間の接続信頼性を高める上で非常に重要です。さらに、ガラスは非常に平坦な表面を提供するため、微細配線や高密度なビア(貫通孔)形成に適しており、高密度実装を可能にします。

一方、セラミック材料は、その優れた熱伝導率と機械的強度で知られています。高性能な半導体チップは大量の熱を発生するため、効率的な放熱はデバイスの安定動作と寿命に直結します。セラミックは、この熱を効果的に外部へ逃がすヒートシンクとしての役割を果たすことができます。また、高い機械的強度と剛性は、多層構造を安定して形成し、外部からの物理的ストレスに対する耐性を高めます。さらに、セラミックは化学的安定性にも優れており、過酷な環境下での使用にも適しています。

ガラスセラミックハイブリッド実装基板は、これらガラスとセラミックの特性を巧みに組み合わせることで、単一材料では実現できない相乗効果を生み出します。例えば、信号伝送層には低誘電率・低損失のガラス層を、そして放熱や機械的サポート、電源供給層には高熱伝導率・高強度のセラミック層を用いるといった構造が考えられます。これにより、高速・低損失な信号伝送経路を確保しつつ、同時に発生する熱を効率的に処理し、さらに高い機械的信頼性を維持することが可能となります。

この技術は、特に高性能CPU、GPU、AIアクセラレータ、HBM(High Bandwidth Memory)などの2.5D/3D集積技術においてその真価を発揮します。これらのデバイスでは、チップ間の超高速・大容量データ転送が不可欠であり、同時に高密度な電源供給と効率的な熱管理が求められます。ガラスセラミックハイブリッド実装基板は、微細な配線ピッチと高密度なビア形成能力により、チップとHBM間の短距離・高速接続を可能にし、システム全体の性能向上に大きく貢献します。また、シリコンインターポーザと比較して、より大きな面積での製造が可能である点も、コストとスケーラビリティの観点から有利であると言えます。

しかしながら、この技術の実用化には、異なる材料間の接合技術、微細加工技術、そしてコスト最適化など、いくつかの課題も存在します。特に、ガラスとセラミックの界面における信頼性の確保や、多層構造の製造プロセスにおける歩留まりの向上が重要な研究開発テーマとなっています。

結論として、ガラスセラミックハイブリッド実装基板は、現代の電子機器が直面する性能、熱、信頼性の課題に対する強力なソリューションを提供します。その独自の材料特性の組み合わせにより、次世代の高性能コンピューティング、データセンター、そしてAI技術の進化を支える不可欠な基盤技術として、今後ますますその重要性を増していくことでしょう。