ギガキャスティングの世界市場(2025-2030):ボディアセンブリ、アンダーボディ/バッテリーハウジング、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

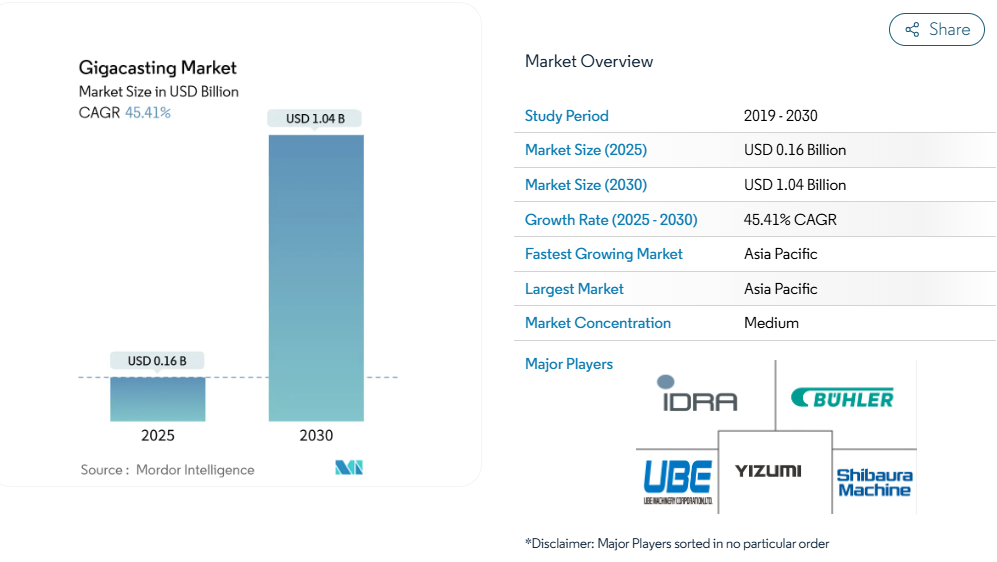

ギガキャスティング市場の規模は2025年に1億6000万米ドルに達し、2030年までに10億4000万米ドルに達する見込みで、45.41%という高い年平均成長率(CAGR)で拡大しています。この成長は、自動車メーカーが大型高圧ダイカストに注力していることを示しており、これにより多数の鋼板プレス部品が少数のアルミニウム部品に集約されます。

テスラがモデルYにおいて171点のプレス部品から2点の後部アンダーボディ鋳造部品へ移行したことで、直接製造コストを最大40%削減しました。同様のコスト削減事例、タクトタイムの短縮、厳格化するCO₂規制が相まって、主要生産地域全域でギガキャスティング市場の拡大が続いています。乗用車の電動化、リサイクルアルミニウムのプレミアム価格上昇、モジュール式プレスラインの導入が需要をさらに加速させる一方、熟練溶接工の不足がOEMメーカーを高自動化鋳造セルへの移行を促しています。

BEV生産量の急速な拡大

世界のBEV組立工場では、従来の溶接ラインよりも速いペースでギガプレスセルが導入されています。現代自動車は北米における電動化計画に210億米ドルを投じ、その一環としてメタプラント・アメリカ複合施設[1]に高トン数鋳造ラインを設置しました。フォードはケルン工場を全電気自動車生産拠点に転換し、600台以上のロボットを導入することでボディショップの工程時間を短縮しています。バッテリーハウジングには衝突性能と熱性能を確保するため、深さのある一体構造が求められます。ギガキャスティングはこうした形状を実現する最短の道筋を提供します。BEVの年間生産台数が数百万台規模に拡大するにつれ、規模の経済がギガキャスティング市場をニッチな領域から大きく押し上げるでしょう。

軽量化・統合化された車体構造への需要

ギガキャスティングにより、自動車メーカーは剛性を損なうことなくボディインホワイトの重量削減を実現できます。テスラの後部鋳造部品は部品点数を70点削減し、材料費・溶接コスト・物流コストを節約しました。アルミニウムの高い強度重量比と設計自由度を組み合わせることで、従来は数十のプレス部品を必要とした衝突エネルギー吸収経路を単一の大型鋳造部品に統合可能です。日本のティアワンサプライヤーであるリョービは、大型アルミ鋳造部品への生産シフトを進めており、総製造コストの20%削減を目指しています。軽量化は、厳格化する自動車メーカー平均CO₂排出規制や、バッテリー車における航続距離への期待と相まって重要です。スケートボード型バッテリーパックを採用するモデルが増える中、アンダーボディ鋳造部品は荷重経路の最適化とパッケージング効率化を自然に実現する基盤となります。

部品単価とタクトタイム削減(多部品ボディインホワイトとの比較)数百の溶接鋼板部品を単一鋳造品に置き換えることで、車両1台あたりのサイクルタイムが大幅に短縮されます。テスラ社はモデルYラインにおいて1,600箇所の溶接と300台のロボットを削減し、直接コストを40%削減しました。ギガプレスは1時間あたり60個の鋳造品を生産可能で、トヨタ社の試験セルでは大型ボディモジュールを約3分で成形します。

部品単価とタクトタイム削減(多部品ボディインホワイトとの比較)

数百の溶接鋼板部品を単一鋳造品に置き換えることで、車両1台あたりのサイクルタイムが大幅に短縮されます。テスラ社はモデルYラインにおいて1,600箇所の溶接と300台のロボットを削減し、直接コストを40%削減しました。ギガプレスは1時間あたり60個の鋳造品を生産可能で、トヨタ社の試験セルでは大型ボディモジュールを約3分で成形します。部品在庫の削減は、工場内物流、品質検査ステーション、サプライヤーの工具類を縮小させ、連鎖的なコスト優位性をもたらします。設備投資の回避も考慮すべき点です:フレーム用ゲートや溶接治具の減少は、同じ車種生産台数でもより小規模なボディ工場を可能にします。

熟練溶接工の不足がOEMメーカーに鋳造自動化を迫る

成熟市場では、溶接技術者の高齢化が新規技術者の参入を上回る速度で進行しています。ギガ鋳造により数百箇所の溶接を排除することで、労働計画が簡素化され、欠陥リスクが低減されます。テスラの転換は溶接サブライン全体を削減すると同時に、寸法精度を向上させました。日本のサプライヤーであるアイシンは、次世代eパワートレインブラケットの準備にあたり、同様の戦略を採用しています。この自動化は、人手不足時でも安定した生産を可能にし、業界全体の無人化製造(ライトアウト製造)への動きと合致しています。

6,000トン級プレス機の高額な初期設備投資

単体の9,000トン級ギガプレスは数千万ユーロの価格帯です。ボルボのスロバキア工場ではIDRA製ツインユニットを導入し、周辺鋳造ライン・トリムライン・インフラ整備に8億5,500万ユーロを予算化しました[2]。ティア1サプライヤーのネマック社は、既存施設内に4,500トン級プレス2台を追加するだけで1,800万米ドルを投じました。これは中規模トン数でも多額の資金が必要であることを示しており、中小メーカーは小規模生産量では投資回収が困難です。このため普及が遅れ、ギガキャスティング市場は財務基盤の堅固な企業に偏る傾向にあります。

エネルギー価格に起因するアルミニウム合金供給逼迫

電力コストは製錬所総コストの60%を超える場合があります。Energy & Environment誌の研究によれば、アルミニウムのエネルギー消費量は1トンあたり最大65GJに達します。高騰した電力料金により、2024年には欧州の複数の製錬所が操業停止に追い込まれ、米国では400万トンの供給ギャップが生じました。このギャップを埋めるには、新たに5つの製錬所が必要となります[3]。ビレット供給の逼迫は価格変動を固定化し、大量生産型ギガキャスティングセルの原料調達モデルを複雑化させます。

セグメント分析

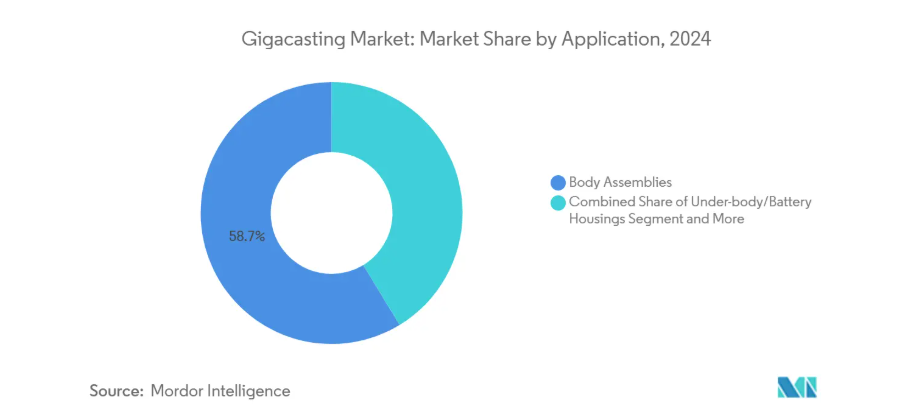

用途別:バッテリーハウジングが構造革新を牽引

ボディアセンブリは2024年にギガキャスティング市場シェアの58.72%を占め、大半の展開において中核的地位を維持していますが、バッテリーおよびアンダーボディ鋳造部品は48.05%のCAGRで拡大中です。バッテリーハウジング関連のギガキャスティング市場規模は、急速な放熱と衝突荷重経路を必要とするフロアマウント型パックを全BEVが採用するにつれ、急拡大が見込まれます。テスラの後部鋳造成功事例が移行を加速させ、ハントマン社はビュラー社製Carat-610セルを導入し欧州EV向けパックフレームの量産を開始しました。

サイドレール、クロスメンバー、パックマウントを一体成型する統合型トンネル鋳造部品の需要も増加しています。エンジンおよび電動駆動装置ハウジングは過渡期にあり、内燃機関用鋳造部品は減少傾向にある一方、新たな電動モーターマウントが登場しています。単速駆動系の普及に伴い、トランスミッション鋳造部品は減少傾向にあります。ニッチな航空宇宙分野や産業用途の研究開発が進んでいますが、自動車用途が圧倒的に近い将来のギガキャスティング市場を牽引する見込みです。

材質別:マグネシウム合金がアルミニウムの優位性に挑戦

アルミニウムは重量・コスト・スクラップ循環効率の優位性から、2024年の売上高の74.31%を占めました。それでもマグネシウムは47.12%の年平均成長率(CAGR)で突出した成長分野として位置づけられています。SAEの調査によれば、高温用マグネシウム合金は300℃でも構造的完全性を維持し、モーターインバーターマウントへの応用可能性を示しています。一方、新型超延性アルミニウム-シリコン-マグネシウム合金は衝突性能を満たしつつ、ギガプレス金型における薄肉化を実現しています。

鉄鋼メーカーは、バッテリー筐体向け先進鋳造鋼材でシェアを守っています。アルセロール・ミッタルは、リサイクル容易性を保ちつつ同等の衝突性能を約束する試作機を発表しました。チタンや亜鉛は、コストや密度の面で不利なため、依然としてニッチな選択肢です。アルミニウムが優位性を維持できるかどうかは、スクラップの入手可能性、エネルギー価格、多合金プレス能力にかかっています。

車種別:乗用車が二つの主導権を維持

乗用車は2024年収益の65.88%を占め、48.93%の年平均成長率(CAGR)を維持しており、ギガキャスティング市場における量産基盤と成長エンジン双方の役割を確固たるものにしております。フォードのブルーオーバルシティは次世代電気ピックアップトラック及びクロスオーバー向けにギガプレスを主力といたします。同様に、ヒュンダイのメタプラントは大型ダイカストを中核とし、年間120万台生産を目標としています。

軽商用バンは、電子商取引の拡大により事業者がゼロエミッション車輌導入を推進する中で成長曲線に加わります。中型・大型トラックは緩やかな進展を見せていますが、電池の重量が依然として障壁となっています。全セグメントにおいて、部品点数の削減と組立スペースの効率化が鋳造の経済性を後押ししており、乗用車が引き続き導入の主導的役割を担うことが確実視されます。

プレストン数別:大型設備が将来の成長を牽引

10,000トン超のプレスは2030年までに年平均成長率56.55%で急成長が見込まれます。ただし、現在45.15%のシェアを占める6,000~8,000トンクラスが依然として主力市場です。IDRA社は複数のOEMメーカーが採用する9,000トンクラスを先駆けて開発し、ビュラー社のカラットシリーズは92,000kNに達し、スクラップゼロの目標を掲げています。大型プレスはSUVのサイド構造一体成形やピックアップトラック荷台鋳造を支え、実用限界を拡大しています。

しかしながら、コストと工場内の設置面積が障壁となり、セダンやコンパクトクロスオーバー向けには中型機が主流を維持しています。8,001~10,000トン級のプレス機市場は、世界的なプログラムがパイロット段階から量産段階へ移行するにつれ、着実に拡大が見込まれます。

地域別分析

アジア太平洋地域は2024年の収益の48.94%を占め、2030年までに年平均成長率49.66%で拡大すると予測されています。これは、中国がリチウムイオン電池供給で主導的立場にあることと、急速に拡大するBEV組立能力に支えられています。中国の鋳造メーカーは既に複数社の6,000~8,000トンプレスを現地OEM向けに稼働させており、リョービは広島での大型アルミ鋳造生産により20%のコスト削減を目指しています。日本と韓国は、サプライヤー主導の投資と現代自動車の210億米ドル規模の北米電動化計画(依然としてアジアの設備設計を活用)により勢いを増しています。インドは初期段階ながらEVサプライチェーンの現地化を政策支援しており、地域におけるギガプレス設置の将来的な拡大が示唆されます。

北米ではOEMの設備投資が集中的に進み、ギガキャスティング市場を支えています。フォードの20億ドル規模のケルンEVセンター改修計画と56億ドルのブルーオーバルシティ複合施設では、次世代ピックアップトラックやクロスオーバー向けに大型鋳造セルが統合されます。ゼネラルモーターズは年間200万台生産達成に向け、米国工場のアップグレードに40億米ドルを計上。その多くは単一アルミ構造体に依存しています。アルミビレット供給は制約要因であり、米国は400万トンの不足に直面しているため、カナダからの輸入が依然として重要となっています。

欧州は厳格な炭素政策と高騰する電力価格のバランスを取りながら、微妙な導入曲線を形成しています。ボルボのコシツェ工場は8億5500万ユーロを投じ、9000トンのIDRAプレス2基を導入し、2026年に生産を開始します。ドイツの高級車メーカー群はデジタルツイン鋳造所の開発を進めていますが、電力コストの変動性への対応が課題です。南米は現時点で生産量が限定的ですが、湾岸地域のエネルギー輸出国は垂直統合型のアルミニウム・鋳造プロジェクトを模索しています。両地域とも、生産拠点の多様化を図るグローバル自動車メーカーからの直接投資に依存しています。

競争環境

競争は二つの相互連関する層に及びます:ギガプレスメーカーと自動車統合企業です。IDRAグループは先駆者としての優位性を活かし、8,000トン機をテスラ社へ、9,000トンセルをボルボ社へ納入しました。ビュラー社はリアルタイム真空制御と予知保全ダッシュボードを備えたカラットプレスで対抗します。ハイティアン社はコスト競争力のある代替機を投入し、中国のティア1サプライヤーを獲得しようと試み、価格競争を激化させています。

OEM側では、テスラは供給確保のため金型工場や合金部門を保有し垂直統合を維持。伝統的自動車メーカーは戦略的提携を重視:ヒュンダイは米国生産向けにグローバル鋳造メーカーと提携、フォードはトリム加工や機械加工を専門ティア1企業に委託。デジタルツインエコシステムが新たな差別化要因となり、BMWとGMはAIを導入してローンチ期間を短縮、プログラムサイクルを四半期単位で短縮する可能性を秘める。商用車、航空宇宙リブ、再生可能エネルギー用ハウジングといった分野には、鋳造技術の応用が可能な未開拓領域が存在します。

資本規律が競争環境を形作っています。数十億ドル規模のプログラムを有するブランドのみが、1万トン超のプレス工場への投資を承認できます。一方、設備サプライヤーはデータサービスの組み込みを競い、ハードウェア本体の販売を超えた長期収益基盤となる稼働時間保証を売り込んでいます。

最近の業界動向

- 2025年5月:UBEマシナリーは、バッテリー電気自動車の構造部品向けダイカストマシン「UH7300(7,300トン)」および「UH4500(4,500トン)」を発表いたしました。

- 2025年2月:ホンダはオハイオ工場複合施設におけるメガキャスティングの統合を確定し、2025年末までに電気自動車・ハイブリッド車・内燃機関車の柔軟な生産体制を実現します。

- 2024年5月:日産は将来の電気自動車プラットフォームにおいて、コストと複雑性の合理化を図るためギガキャスティングを採用することを発表しました。

ギガキャスティング産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 BEV生産量の急速な拡大

4.2.2 軽量化・統合化された車体構造への需要

4.2.3 複数部品からなるボディインホワイトと比較した部品単価およびタクトタイムの削減

4.2.4 熟練溶接工の不足によるOEMメーカーの鋳造自動化推進

4.2.5 高リサイクル含有率アルミニウムに対するカーボンクレジットプレミアム

4.2.6 少量生産バリエーションを可能にするモジュラー/再構成可能なギガプレスライン

4.3 市場制約要因

4.3.1 6,000トン以上のプレス機における高額な初期設備投資

4.3.2 エネルギー価格に起因するアルミニウム合金の供給逼迫

4.3.3 衝突修理の複雑化による保険料の増加

4.3.4 12,000トン超鋳造品におけるスクラップ率・気孔率リスクの高まり

4.4 バリューチェーン/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激化

5. 市場規模と成長予測(金額(米ドル))

5.1 用途別

5.1.1 ボディアセンブリ

5.1.2 アンダーボディ/バッテリーハウジング

5.1.3 エンジンおよび電動駆動部品

5.1.4 トランスミッションおよびドライブライン部品

5.1.5 その他

5.2 材質別

5.2.1 アルミニウム合金

5.2.2 マグネシウム合金

5.2.3 高張力鋼(AHSS)鋳造品

5.2.4 その他の非鉄合金

5.3 車両タイプ別

5.3.1 乗用車

5.3.2 軽商用車

5.3.3 中型・大型商用車

5.4 プレストン数別

5.4.1 6,000~8,000トン

5.4.2 8,001~10,000トン

5.4.3 10,000トン超

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 南米その他

5.5.3 欧州

5.5.3.1 ドイツ

5.5.3.2 イギリス

5.5.3.3 フランス

5.5.3.4 イタリア

5.5.3.5 スペイン

5.5.3.6 その他のヨーロッパ諸国

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 日本

5.5.4.3 インド

5.5.4.4 韓国

5.5.4.5 アジア太平洋地域その他

5.5.5 中東・アフリカ

5.5.5.1 サウジアラビア

5.5.5.2 アラブ首長国連邦

5.5.5.3 エジプト

5.5.5.4 トルコ

5.5.5.5 南アフリカ

5.5.5.6 中東・アフリカ地域その他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1.1 IDRA Srl (subsidiary of LK Technology)

6.4.1.2 Buhler Group

6.4.1.3 Haitian Die-Casting

6.4.1.4 Shibaura Machine Co.

6.4.1.5 UBE Machinery Corporation

6.4.1.6 Yizumi Holdings

6.4.1.7 Aisin Corporation

6.4.1.8 Handtmann Group

6.4.1.9 Ryobi Die Casting

6.4.1.10 Gestamp

6.4.1.11 Chongqing Dajiang Millison Die Casting Co., Ltd.

6.4.1.12 Guangdong Hongtu Technology

6.4.1.13 Chuzhou Duoli Automotive Technology

6.4.2 OEMs

6.4.2.1 Tesla Inc.

6.4.2.2 Toyota Motor Corporation

6.4.2.3 Hyundai Motor Company

6.4.2.4 Ford Motor Company

6.4.2.5 General Motors Company

6.4.2.6 Volvo Car AB

7. 市場機会と将来展望

7.1 空白領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***