ゲルマニウム市場の規模、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

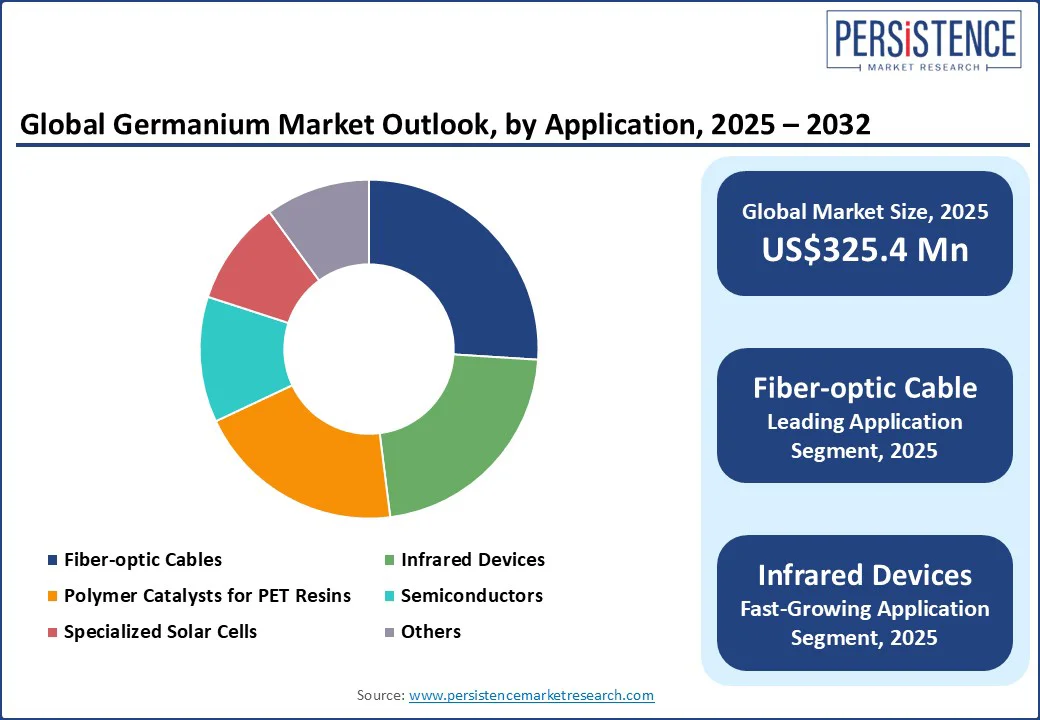

世界のゲルマニウム市場は、2025年には3億2540万米ドルと評価され、2032年までに4億3400万米ドルに達すると予想されており、2025年から2032年の予測期間中に年平均成長率(CAGR)3.8%で成長するとされています。市場の成長は、光ファイバーネットワーク、太陽光発電セル、および先進的な半導体用途からの強い需要によって促進されています。ゲルマニウムは優れた赤外線透過性、電子性能、触媒効率を持ち、これが通信、国防、クリーンエネルギーといったハイテク産業での戦略的な重要性を強調しています。

ゲルマニウムの需要は、光ファイバーネットワークと赤外線技術が世界の通信、国防、航空宇宙、再生可能エネルギーシステムの基盤を形成するにつれて高まっています。2023年にはアメリカが光ファイバーによるブロードバンドを提供する家庭の半数を超え、アジア太平洋地域は28.8%の収益シェアを持っていました。アメリカ地質調査所(USGS)によると、2023年には金属と二酸化ゲルマニウムの輸入が38,000キログラムに達し、4,500万米ドルと評価されており、赤外線光学、太陽電池、高性能半導体における重要な役割を示しています。技術の進歩は、ユタ州での衛星や半導体デバイス用の新しいウェーハの生産、およびオクラホマでのスクラップ回収を通じてこの勢いを強化しています。リサイクルの流れは、退役した軍事用光学機器、太陽電池基板、光ファイバー廃棄物からゲルマニウムを回収し、循環システムでの供給の継続性を確保しています。

テックリソース社とDLTラボとの協力により、ブロックチェーンのトレーサビリティが導入され、ESG認証と排出データがサプライチェーンに組み込まれています。これらの進展に加え、世界的なブロードバンド展開と赤外線イメージング技術の革新は、次世代通信、防衛システム、クリーンエネルギーインフラの基盤としての役割を強固にしています。

ゲルマニウム市場は、供給の制限と高い生産コストという重要な制約に直面しています。中国が世界の生産を支配し、厳しい輸出ライセンスルールを課しているため、国際的な購入者は安定した材料の流れを確保することに不安を感じています。この供給集中は、光ファイバー、赤外線イメージング、防衛システム、航空宇宙、再生可能エネルギー技術といった重要な産業に影響を及ぼし、安定したアクセスが必要とされています。また、生産と精製の高コストも市場拡大を制限しています。複雑な抽出とリサイクルプロセスにより、2023年のゲルマニウム金属価格は1,550米ドル/キログラム、二酸化ゲルマニウム価格は940米ドル/キログラムに近い状態が続いており、半導体、赤外線光学、太陽電池、高性能エレクトロニクスでの原材料が高価です。このコスト圧力と供給チェーンの制限が合わさり、先進的な用途での広範な採用とスケーラビリティを制限し続けています。

一方で、再生可能エネルギー技術の採用拡大は、太陽光、風力、クリーンエネルギーシステムで使用される先進材料にとって重要な機会を提供しています。高性能材料は、太陽光発電セル、光ファイバー用途、半導体基板に不可欠であり、2030年までに世界の再生可能電力生成は17,000 TWhを超えると予測されています。太陽光発電は水力発電を超え、最大の再生可能電力源となり、風力エネルギーも水力発電を超える予定であり、高効率の半導体コンポーネントの需要を促進しています。主要地域での技術進歩と政策支援が、容量、設置、エネルギー出力を強化しています。

インドの再生可能エネルギー部門は、2023-24年度までに190.57 GWの設置容量を達成し、2014-15年度以来太陽光、風力、バイオパワーシステムが250%以上増加しています。アメリカでは、2023年に再生可能資源が電力生成の21%を占め、EUでは再生可能エネルギーがエネルギー消費の24.5%を占めています。これらの進展は、持続可能なエネルギーソリューションを可能にし、世界の低炭素エネルギー目標を達成する上で、先進材料の戦略的役割を強調しています。

材料産業では、特に再生可能エネルギーやエレクトロニクスで使用されるハイテク金属において、リサイクルと持続可能な調達に焦点を当てることがトレンドとなっています。企業は産業副産物やスクラップからゲルマニウムを回収する循環経済の実践を行い、石炭由来の供給源への依存を減らしています。主要企業は、リサイクル金属が石炭由来の代替品に比べて95%小さいカーボンフットプリントを達成し、亜鉛由来の生産が排出量を85%削減することを報告しています。ヨーロッパ、アメリカ、アジアでの技術革新と規制の枠組みがこのシフトを加速させています。EUの責任ある調達ライトハウスやRawMatCopアカデミーなどのプログラムは、衛星データとESGコンプライアンスを活用して原材料の抽出とリサイクルを最適化しています。産業パートナーシップは、コスト効果の高い回収プロセス、持続可能な供給契約、循環生産モデルに焦点を当て、信頼性が高く、環境に配慮した調達を確保しています。これらの対策は運用効率を高め、サプライチェーンのレジリエンスを強化し、再生可能エネルギーや先進的な半導体用途における循環資源としての役割を確立しています。

亜鉛は2025年に70%の市場シェアを獲得する見込みで、高純度ゲルマニウムおよび半導体グレード材料の主要原料としての重要な役割を支えています。中国、アメリ카、カナダを含む主要な抽出センターは、スファレライトに富んだ鉱石や冶金精鉱から亜鉛精製中に副産物として回収しています。戦略的施設として、テネシーのクラークスビル製錬所は、中部テネシー亜鉛複合体からの亜鉛精鉱を精製し、中国、ドイツ、ベルギーからの輸入が産業需要をサポートしています。亜鉛鉱石は、高性能光ファイバーケーブル、赤外線光学、光学レンズ、ポリマー触媒の基盤としての役割を果たし、フォトニクス、オプトエレクトロニクス、半導体製造においてその重要性を強調しています。先進的な冶金プロセス、精度の高い副産物回収、リサイクル革新が亜鉛鉱石からの抽出収率を高め、高テクノロジー用途のための安定した生産を確保しています。中国は亜鉛精鉱を通じて60%を供給し、石炭フライアッシュを通じて40%を供給し、戦略的な資源多様化と供給安全性を反映しています。亜鉛ベースの埋蔵量は透明性が限られており、製錬技術の最適化、循環回収ソリューション、持続可能な調達の必要性が示されています。このダイナミクスは、光通信、VCSELウェーハ、赤外線センサー、次世代エレクトロニクスのための戦略的な原材料としての役割を確立し、デジタルインフラ、フォトニクス革新、世界の半導体バリューチェーンを支えています。

光ファイバーケーブルは2025年に市場の26.5%のシェアを獲得すると予測されており、超高速ブロードバンド、次世代通信ネットワーク、堅牢なデジタルインフラへの需要の急増によって推進されています。ゲルマニウムウェーハの最先端の革新は、フォトニクスと高性能データアプリケーションを革命化しています。垂直共振器面発光レーザー(VCSEL)用に設計された超低抵抗のn型ウェーハは、電気伝導、結晶の完全性、熱安定性を向上させ、LiDARシステム、3Dセンサー技術、高容量データセンター、光通信ネットワークをサポートしています。高純度のゲルマニウム四塩化物(GeCl?)は、光ファイバーのコア内での光伝送効率を増幅し、動的金属管理ソリューションはメーカーにリスク軽減、価格安定化、材料再利用の最適化を提供しています。ヨーロッパでのFTTH/B展開の加速は、2億4400万の家庭を通過し、1億2100万の加入者を持ち、デジタルトランスフォーメーション、スマートシティ、接続インフラの基盤としての役割を強調しています。

東アジアは2025年に約46%の市場シェアを持つと予想されており、太陽光発電製造、半導体生産、再生可能エネルギーインフラへの多額の投資によって推進されています。中国は、2011年以来太陽光発電供給能力に500億米ドル以上を投資し、太陽光発電バリューチェーン全体で30万人以上の製造業の雇用を創出しています。国は、ポリシリコン、ウェーハ、セル、モジュールを含むすべての太陽電池製造段階の80%以上を担い、エレクトロニクスや光ファイバー用の高純度材料の入手を容易にしています。地域の半導体産業は強い勢いを維持しており、中国、日本、韓国が共同で重要な売上成長をもたらしています。日本は低炭素源から32%の電力を生成しており、太陽光が主要な貢献者となっている一方で、韓国は2038年までに33%再生可能エネルギーを目指し、40 GWの容量を追加しています。半導体処理、光ファイバー統合、再生可能エネルギー用途の技術開発は、高純度材料の需要をサポートしています。これらの進展は、東アジアをエレクトロニクス、太陽光発電、およびオプトエレクトロニクス用途での高性能材料の重要な拠点として位置付け、その支配的な市場ポジションを維持しています。

南アジアおよびオセアニアは、ゲルマニウムの需要が光ファイバーケーブル、半導体、太陽電池、赤外線デバイスで加速する中で、最も急成長している市場として際立っています。インドは世界第3位の太陽光発電国となっており、2024-25年度には太陽光モジュールの容量が74 GWに達し、ゲルマニウム基板の採用が専門的な太陽電池で強化されています。光ファイバーの接続も進んでおり、チェンナイからアンダマン・ニコバル諸島を結ぶ海底ケーブルや、オセアニア全域で1 Tb/sのチャンネル速度を提供する新しい高容量の太平洋横断ケーブルなどが含まれています。ブロードバンドの取り組みやオーストラリアでのSTLとVocusとのパートナーシップなどが、地域のデジタルインフラをさらに強化しています。再生可能エネルギーのリーダーシップ、半導体の成長、大規模な光学ネットワークの展開を背景に、この地域はゲルマニウムの様々な用途にわたる強力な需要基盤を形成しています。

ヨーロッパは2025年に22%の市場シェアを持ち、高純度ゲルマニウムの半導体、オプトエレクトロニクス、光ファイバー、赤外線光学、および太陽光発電用途への強い需要によって推進されています。再生可能エネルギーの採用が市場をサポートしており、再生可能エネルギーが2023年に総エネルギー消費の24.5%、電力消費の45.3%を占めています。風力、水力、太陽光発電が電力生成を支配しており、太陽光発電は高性能材料の主要な推進力として浮上しています。スウェーデンとデンマークは再生可能エネルギーのシェアで66.4%と88.4%をリードしており、半導体グレード材料と関連する先進材料の必要性が増しています。ヨーロッパの半導体セクターは、フォトディテクタ、赤外線センサー、電子ウェーハにおいて重要であり、2025年1月には6.4%の前年比売上減少を経験しましたが、これにより世界的な調整が反映されています。FTTH/Bの拡大により70%のカバレッジと1億2100万の加入者が増加し、光ファイバー展開を強化し、高純度の電子グレード化合物の需要を促進しています。太陽光発電機器、赤外線光学、半導体材料の技術開発は、ヨーロッパの先進的なゲルマニウムベースの用途における役割を強化しており、光ファイバー通信、赤外線センシング、再生可能エネルギー技術を含んでいます。

世界のゲルマニウム市場は、電子機器、光ファイバー、赤外線光学、太陽光発電に必要な高純度材料の生産、精製、供給を支配する少数の主要メーカーによって集約された構造を示しています。Umicore、Teck Resources Limited、JSC Germanium、PPM Pure Metals GmbH、Indium Corporation、China Germanium Co., Ltd.といった主要企業は、半導体、フォトニクス、電気通信用途に対応する高品質の基板、ウェーハ、特殊化合物の生産に注力しています。企業は先進的な処理、精製の専門知識、独自の生産技術を活用して一貫した供給を確保し、厳しい品質基準を満たしています。

ゲルマニウム市場は2025年に3億2540万米ドルと評価される予定です。光ファイバーケーブルは2025年に市場シェアの26.5%を保持すると予想されており、光通信およびフォトニクス用途での高純度ゲルマニウムへの需要の増加によって推進されています。ゲルマニウム市場は2025年から2032年にかけてCAGR 4.2%で成長すると見込まれています。通信、防衛、航空宇宙、および高性能半導体における光ファイバーネットワークおよび赤外線用途からの強い需要が市場成長を加速しています。太陽光や風力を含む再生可能エネルギー技術の採用拡大が、PVセル、光ファイバー、半導体基板におけるゲルマニウムベースの高性能材料の需要を促進しています。

ゲルマニウム市場の主要プレーヤーには、Umicore、Teck Resources Limited、JSC Germanium、PPM Pure Metals GmbH、Indium Corporation、China Germanium Co., Ltd.が含まれます。

Report Coverage & Structure

市場概要

このレポートの冒頭では、ゲルマニウム市場の全体像が描かれています。市場のスコープと定義が明確にされ、ゲルマニウムの用途や重要性が説明されています。市場力学のセクションでは、ゲルマニウム市場の成長を促進する要因(ドライバー)、市場拡大を阻む制約(レストレイン)、成長の機会(オポチュニティ)、直面する課題(チャレンジ)、および市場の主要なトレンドが詳述されています。さらに、製品ライフサイクル分析や価値連鎖が示され、原材料の供給者、製造業者、流通業者のリストが提供されます。

マクロ経済要因と価格動向分析

次に、グローバルなセクターの展望やGDP成長予測などのマクロ経済要因が述べられ、ゲルマニウム市場の動向にどのように影響を与えるかが分析されています。価格動向分析では、2019年から2032年までの価格変動が取り上げられ、価格に影響を与える主要な要因や、地域ごとの価格差異と製品の好みが分析されています。

グローバルゲルマニウム市場の展望

このセクションでは、2019年から2024年までの歴史的データと、2025年から2032年までの予測が示されています。市場セグメントは主にソース(リグナイトベース、亜鉛ベース)とアプリケーション(光ファイバーケーブル、赤外線デバイス、PET樹脂のポリマー触媒、半導体、特殊太陽電池など)に分かれており、それぞれの市場規模や成長率が分析されています。

地域別分析

地域別の分析では、北アメリカ、ヨーロッパ、東アジア、南アジアとオセアニア、ラテンアメリカ、中東・アフリカの各地域におけるゲルマニウム市場の動向が詳しく述べられています。各地域ごとに、国別および用途別の市場規模と成長率が評価され、地域ごとの魅力度分析が行われています。

- 北アメリカ: 米国とカナダを中心に、リグナイトベースと亜鉛ベースのゲルマニウムの市場動向が分析されています。

- ヨーロッパ: ドイツ、フランス、英国、イタリア、スペイン、ロシアを含む主要国での市場展望が示されています。

- 東アジア: 中国、日本、韓国の市場が取り上げられ、これらの国々におけるゲルマニウムの需要が分析されています。

- 南アジアとオセアニア: インド、東南アジア、オーストラリア・ニュージーランドの市場動向が述べられています。

- ラテンアメリカ: ブラジルとメキシコを中心に、地域全体での市場の成長性が評価されています。

- 中東・アフリカ: GCC諸国、南アフリカ、北アフリカの市場状況が詳述されています。

競争環境

競争環境の分析では、市場シェアの分析や市場構造が示されています。競争の強度や市場の特徴がマッピングされ、主要なプレイヤーの詳細なプロフィールが提供されます。特に、Umicore、Teck Resources Limited、JSC Germanium、PPM Pure Metals GmbHなどの企業が取り上げられ、それぞれの財務状況、戦略、市場での最近の動きが分析されています。

*** 本調査レポートに関するお問い合わせ ***

ゲルマニウムは、元素記号「Ge」で表される化学元素であり、原子番号は32です。この金属は、周期表の炭素族に属し、半導体材料として広く利用されています。ゲルマニウムは、銀白色の光沢を持ち、硬くて脆い性質を持つ金属です。その発見は1886年にクレメンス・ウィンクラーによってなされました。彼はドイツのフライベルク鉱山から得た鉱石を研究している際にこの元素を発見し、その名をドイツ(Germania)に因んで名付けました。

ゲルマニウムにはいくつかの異なる形態がありますが、その中でも特に重要なのが半導体材料としての用途です。純粋なゲルマニウムは、シリコンと同様に半導体としての性質を有しており、電気を通す能力を持っています。特に、トランジスタやダイオードなどの電子部品の製造において、シリコンと共に利用されます。ゲルマニウムはシリコンに比べて電子移動度が高く、特定の用途において優れた性能を発揮しますが、コスト面や加工の難しさから、シリコンに比べて使用頻度は限られています。

また、ゲルマニウムは光ファイバー分野でも重要な役割を果たしています。光ファイバーのコア部分の材料として使用されることにより、光信号の効率的な伝達を可能にします。特に、赤外線の透過性が高いため、赤外線光学機器やサーモグラフィーなどにも利用されています。さらに、ゲルマニウムは特殊な合金や化合物の製造にも使用され、これらは特定の産業用途において重要です。

ゲルマニウム関連の技術としては、ゲルマニウムを基盤とした太陽電池技術が挙げられます。これらの太陽電池は高効率で、特に宇宙開発や特殊な産業用途で採用されています。高効率かつ高耐久性が求められる場面において、ゲルマニウムは優れた選択肢となります。加えて、ゲルマニウムは一部の健康食品やサプリメントにも含まれており、微量元素としての健康効果が期待されることがあります。ただし、その効果については科学的根拠が十分でない場合もあり、摂取に際しては注意が必要です。

このように、ゲルマニウムは多様な用途と特性を持つ元素であり、科学技術のさまざまな分野で活用されています。特に半導体や光ファイバー技術におけるその重要性は、今後も変わらず続いていくことでしょう。ゲルマニウムの特性を最大限に活かした技術開発が進むことで、さらなる新しい応用が期待されます。