地熱エネルギーの世界市場(2025-2030):乾式蒸気プラント、フラッシュ蒸気プラント、バイナリーサイクル発電所

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

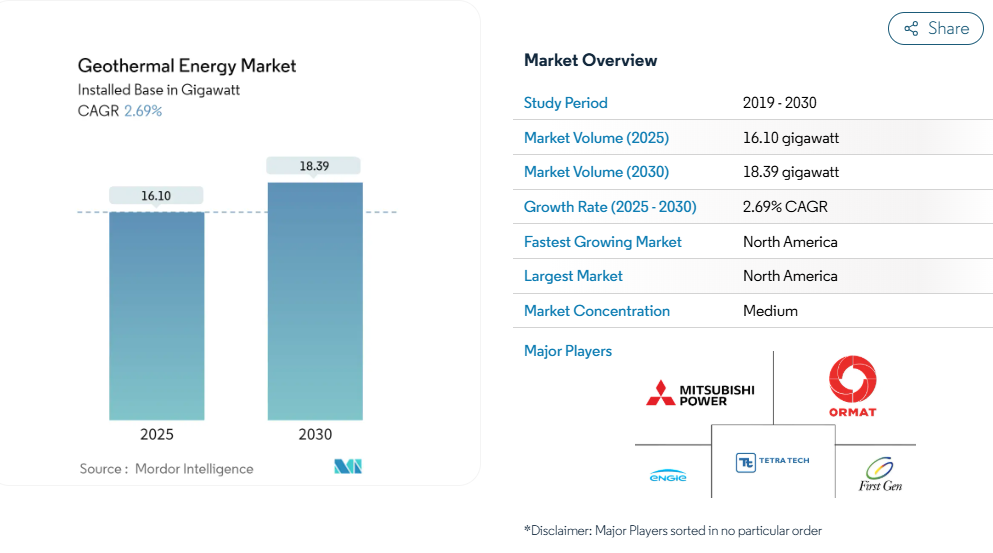

地熱エネルギー市場の設置ベース規模は、予測期間(2025年~2030年)において年平均成長率(CAGR)2.69%で成長し、2025年の16.10ギガワットから2030年までに18.39ギガワットに達すると見込まれております。

世界的な地熱エネルギーの情勢は、環境問題への懸念が高まる中、各国が持続可能なエネルギーソリューションへの注力を強化するにつれ、大きな変革を経験しております。

地熱エネルギー産業では、特に地下熱エネルギー貯蔵(UTES)や強化地熱システム(EGS)といった先進技術の統合が進んでおり、これらが地熱資源へのアクセスと利用方法に革命をもたらしています。欧州地熱市場をリードするイタリアは、推定可採地熱資源量が石油換算で5億トンから100億トン(エネルギー換算で5,800テラワット時~116,000テラワット時)と推定される未開発の膨大な潜在力を示しており、成熟市場における大きな成長機会を浮き彫りにしています。

技術革新により、地熱エネルギーの抽出および利用効率において目覚ましい進歩がもたらされています。地熱流体からの鉱物抽出技術、特にリチウムや希土類元素の抽出技術の出現は、事業者にとって新たな収益源を生み出すと同時に、開発コストの相殺にも寄与しています。また、産業における地熱マイクログリッド分野でも著しい進展が見られ、遠隔地での発電において従来型のディーゼル発電機に代わる選択肢を提供しています。数多くの成功した系統連系プロジェクトや独立型プロジェクトが、小規模用途における本技術の実用性を実証しています。

投資の流れとプロジェクト開発は、特に新興市場において著しい勢いを増しています。2021年12月には、世界銀行がトルコの地熱開発プロジェクトに対し、当初融資額2億5,000万米ドルに追加する形で3億米ドルの融資を承認し、地熱拡大に対する強力な制度的支援を示しました。トルコにおける地熱発電容量の著しい成長(2008年の30MWeから2022年の1,676MWeへ)は、有利な政策と投資枠組みが整えば市場が急速に発展する可能性を示しています。

戦略的パートナーシップと地域イニシアチブが競争環境を再構築しており、特に中東のような新興市場で顕著です。サウジアラビアは2030年までに地熱エネルギー容量1ギガワット達成という野心的な目標を設定し、同セクター開発への政府の強いコミットメントを示しています。注目すべき企業間連携としては、TAQAと丸紅株式会社がサウジアラビアにおける新規コージェネレーション発電・海水淡水化プロジェクトの60%の株式を取得し、サウジアラムコが残りの40%を保有する事例が挙げられます。これは民間セクターが地熱エネルギー企業の商業的実現可能性に対する信頼を高めていることを示しています。

地熱エネルギー市場の動向

クリーンエネルギー需要の拡大と環境規制

温室効果ガス排出削減と再生可能エネルギーへの移行に対する世界的な関心の高まりが、地熱エネルギー市場の重要な推進力として浮上しています。環境への影響を最小限に抑えながら安定したベースロード電力を供給できるこの技術は、エネルギーミックスの多様化を図りつつ気候変動対策の約束を果たそうとする国々にとって魅力的な選択肢となっています。このことは、2022年に14,877MWに達した堅調な世界設置容量によって裏付けられており、地熱エネルギーが実用的なクリーンエネルギーソリューションとして普及が進んでいることを示しています。地熱発電所は気象条件に関係なく継続運転が可能であるため、太陽光や風力などの間欠的な再生可能エネルギー源に代わる信頼性の高い選択肢を提供します。

産業における最近の動向は、クリーンな地熱電力への需要増強をさらに浮き彫りにしております。例えば2023年1月には、AP Renewable Inc.がティウィ地熱サイトにおいて17MWのバイナリー地熱発電プロジェクトの建設を開始し、クリーンエネルギーインフラ拡充への産業の取り組みを示しました。本プロジェクトが地熱塩水から回収可能な熱を抽出することに焦点を当てている点は、環境持続可能性を維持しつつ資源利用を最大化する産業の革新性を示しています。クリーンエネルギーソリューションへのこの高まる重視と、世界的な環境規制の強化が相まって、地熱エネルギー分野への投資と開発を継続的に推進しています。

地熱発電の技術的進歩

地熱発電技術、特にバイナリーサイクルシステムの進化は、地熱エネルギー利用の可能性を大幅に拡大しました。バイナリーサイクル発電所は、低温度地熱資源からの発電を可能にし、潜在的な設置地域の地理的範囲を効果的に広げることで、産業に革命をもたらしました。地熱水がタービンに直接接触しない閉ループシステムは、効率を向上させ、環境への影響を低減しています。この進歩は、主要技術プロバイダーであるTurboden SpA社が2021年2月に29メガワットのバイナリーサイクル発電設備を受注した事例に顕著に表れており、産業がこの革新的技術に高い信頼を寄せていることを示しています。

さらに、より効率的な乾式蒸気プラントやフラッシュプラントの開発は、経済性と発電能力を向上させることで市場成長を加速させています。これらの技術は特定の高温浅層貯留層を必要としますが、従来型システムと比較して優れた経済効率を達成しています。産業では熱交換器技術も大幅に進歩し、イソブテンなどの二次流体を活用することで低温度資源からの発電最適化が図られています。こうした技術的ブレークスルーは地熱発電所の運用効率を高めただけでなく、従来不適地とされた場所での発電を可能にし、市場の潜在的な拡大範囲を広げています。

政府支援と投資

政府による強力な後押しと国際的な金融支援が、地熱エネルギー市場拡大の重要な推進力として浮上しています。その好例が、メキシコ電力公社(CFE)による2023年3月の新規探査プロジェクト発表です。このプロジェクトは米州開発銀行(IDB)と世界銀行から5,100万米ドルの資金調達を受けています。このような多国間金融支援の種類は、地熱エネルギーの可能性に対する信頼の高まりを示すとともに、地熱プロジェクト開発に伴う初期の高額な資本コストの克服に貢献しています。主要な国際金融機関の関与は、投資リスクの低減と民間セクターの参加促進に大きく寄与しています。

支援的な政策と規制枠組みの実施は、市場の成長軌道をさらに強化しています。世界各国の政府は、エネルギー安全保障と環境目標の達成における地熱エネルギーの役割をますます認識しており、地熱開発のための専用プログラムやインセンティブの確立につながっています。これらの支援メカニズムには、固定価格買取制度(FIT)、税制優遇措置、プロジェクト開発を加速させるための許可手続きの簡素化などが含まれることが多くあります。財政支援と政策枠組みの組み合わせにより、地熱エネルギー開発にとってより好ましい環境が整い、国内外からの投資が促進されています。

地熱エネルギー市場の地域別セグメント分析

北米の地熱エネルギー市場

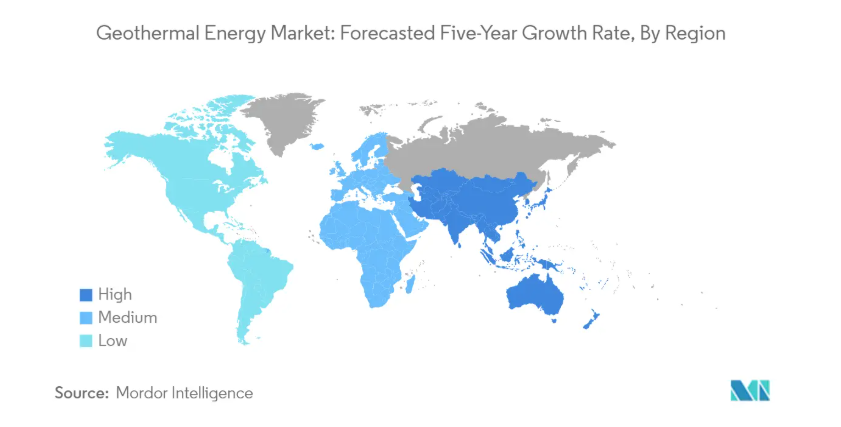

北米は世界の地熱エネルギー分野における基幹地域として、全世界の設備容量の約28%を占めています。この地域の優位性は主に米国によって牽引されており、同国は世界的な地熱発電をリードし続けています。米国西部には地熱設備の大半が集中しており、特にカリフォルニア州北部の「ザ・ガイザーズ」は世界最大の単一地熱発電源としての地位を維持しています。同地域における地熱エネルギー導入の成功は、太平洋火の輪地帯に沿った豊富な地質資源に加え、高度な技術と支援的な規制枠組みが相まって実現したものです。強化地熱システム(EGS)技術は業界に革命をもたらし、100ギガワットを超える地熱エネルギーの利用可能性を秘めています。同地域の地熱開発は、堅実な研究開発イニシアチブに支えられた、従来型の水熱資源と革新的技術の組み合わせが特徴です。

ヨーロッパの地熱エネルギー市場

ヨーロッパは地熱エネルギー開発において目覚ましい進展を示し、2019年から2024年にかけて年率約5%の成長を達成しています。同地域の地熱利用は、発電から地域暖房システムに至るまで多様な応用が特徴です。イタリアは、特に歴史あるラルデレッロ発電所が稼働するトスカーナ地方に豊富な地熱資源を有することを活かし、ヨーロッパにおける主要な地熱エネルギー生産国としての地位を維持しています。欧州市場は、再生可能エネルギー転換への強力な政策支援、地熱応用技術における技術革新、持続可能なエネルギーインフラへの投資増加の恩恵を受けています。温室効果ガス排出削減とエネルギー自立達成への地域の取り組みが、成熟市場と新興市場の両方における地熱エネルギー導入を促進しています。欧州諸国は、特に都市暖房システムや産業プロセスへの地熱エネルギー統合において、革新的な地熱応用分野で引き続き主導的役割を果たしています。

GCC地域の地熱エネルギー市場

GCC地域は地熱エネルギー分野において変革期を迎えており、2024年から2029年にかけて約87%の成長率が予測されています。この目覚ましい成長軌道は、従来の化石燃料を超えたエネルギーポートフォリオの多様化に地域が注力していることを反映しています。GCCの地熱ポテンシャルは、特に地質条件が良好な地域において、ますます認識されつつあります。再生可能エネルギー開発への取り組みは、地熱探査・開発プロジェクトへの多額の投資によって裏付けられています。過酷な砂漠環境にもかかわらず、地熱資源を効果的に活用するため、先進技術と革新的な手法が導入されています。GCCの地熱エネルギー推進は、エネルギー安全保障と経済成長を維持しつつ、持続可能な開発目標の達成と炭素排出削減を目指す包括的戦略の一環です。

サウジアラビアの地熱エネルギー市場

サウジアラビアは地熱エネルギー分野における重要なプレイヤーとして台頭しており、同国のエネルギー構造に重要な転換をもたらしています。2060年までにネットゼロ排出を達成するという王国の取り組みが、地熱発電を含む再生可能エネルギー源への投資を促進しています。同国の地質的特徴は、特に良好な熱条件を有する特定地域において、地熱開発に有望な機会を提供しています。サウジアラビアの地熱エネルギーへの取り組みは、電力生産と直接利用の両方を包含し、豊富な石油産業経験を通じて培われた専門知識を活用しています。同国の地熱エネルギーへの戦略的焦点は、エネルギー分野における堅固なインフラ開発と技術進歩に支えられた、経済の多様化と持続可能な開発に向けたビジョンと一致しています。

アジア太平洋地域の地熱エネルギー市場

アジア太平洋地域は、著しい技術進歩と投資拡大を特徴とする、ダイナミックかつ急速に進化する地熱エネルギー市場です。環太平洋火山帯(リング・オブ・ファイア)沿いの戦略的立地を活かし、インドネシアは世界第2位の地熱エネルギー生産国として地域市場をリードしています。この地域の地熱開発は、確立された市場と新興プレイヤーが共存する特徴を持ち、フィリピン、日本、ニュージーランドなどの国々が同分野で強固な地位を維持しています。アジア太平洋市場は、政府支援の強化、技術革新、民間セクターの参加拡大の恩恵を受けています。同地域の地熱ポテンシャルは、有利な地質条件と、増大する電力需要を満たすための持続可能なエネルギーソリューションへの喫緊の必要性によってさらに高められています。

その他の地域における地熱エネルギー市場

その他の地域、特にアフリカは地熱エネルギー開発において大きな可能性を示しており、ケニアがこの分野の進展を主導しています。同地域の地熱資源は主にグレートリフトバレー沿いに集中しており、この活発な火山活動地域は地熱発電に理想的な条件を提供しています。これらの市場は、地熱インフラへの投資増加、技術的専門知識の成長、強力な国際的パートナーシップによって特徴づけられています。これらの地域における地熱資源の開発は、経済成長を支えエネルギーアクセスを改善するための、信頼性が高く持続可能な電源の必要性によって推進されています。規制枠組みの改善や、エネルギー安全保障と環境持続可能性の達成における地熱エネルギーの役割に対する認識の高まりに支えられ、市場は拡大の有望な兆しを見せています。

地熱エネルギー産業の概要

地熱エネルギー市場における主要企業

地熱エネルギー市場をリードする企業は、技術革新と運営の卓越性への強い取り組みを示しています。企業は増々、効率性と資源利用率の向上を図るため、強化地熱システム(EGS)の開発とデジタル技術の導入に注力しています。専門知識の結集とリスク分担を目的として、特に新興市場において戦略的提携や共同事業がより一般的になりつつあります。統合型坑井サービスや腐食防止内面コーティングなどの先進材料の採用により、運営の俊敏性が向上しています。また、戦略的買収や新規開発プロジェクトを通じて、特に地質条件が良好な地域において地理的展開を拡大しています。低温地熱地域の活用を目指す企業が増える中、バイナリー方式の地熱発電への注目が高まっており、資源条件の変化に対する産業の適応力を示しています。

市場構造が示す地域別リーダーシップパターン

地熱エネルギー市場は、グローバルな複合企業と地域専門企業が混在する分散型構造を示しています。エネル社、三菱重工業、アンジー社などのグローバル企業は、技術力と財務力を活用して市場での地位を維持しています。一方、地域専門企業は、自社が強みを持つ特定の地理的領域に焦点を当てています。独立系発電事業者(IPP)とエンジニアリング・調達・建設(EPC)企業の両方が存在することが市場の特色であり、多様な競争環境を形成しています。再生可能エネルギーポートフォリオを拡大するユーティリティやエネルギー大手企業の参入が増加しています。

合併・買収活動は主に、技術力の獲得と新規地域市場への参入ニーズによって推進されています。企業は技術的専門知識の共有とプロジェクトリスクの効果的な管理を目的とした戦略的提携を構築しています。特に新興市場における現地企業は、先進技術と運営上のベストプラクティスへのアクセスを目的に国際企業と提携しています。成熟市場では市場統合への漸進的な移行が見られる一方、未開発の地熱ポテンシャルを有する発展途上地域では新規参入者が台頭しています。

イノベーションとパートナーシップが将来の成功を牽引

地熱エネルギー産業における成功は、技術革新と戦略的パートナーシップへの依存度を高めています。既存企業は資源評価・採掘のための独自技術開発に注力すると同時に、プラント最適化のためのデジタルソリューションにも投資しています。資源探査から発電・送配電に至る垂直統合により、各社は競争力を強化しています。プロジェクト開発、資金調達、運営サービスを含む包括的ソリューションの提供能力は、市場リーダーシップを維持する上で極めて重要となっています。また、企業は持続可能性への取り組みと環境パフォーマンスを重視し、強化される規制要件や顧客の嗜好に対応しています。

市場参入企業は、バリューチェーンの特定分野への特化や、サービスが行き届いていない市場への注力を通じて機会を見出しています。小規模地熱プロジェクト向けの費用対効果の高いソリューションの開発が、重要な差別化要因として浮上しています。企業はまた、地熱発電の信頼性とベースロード供給能力を強調することで、他の再生可能エネルギー源からの代替リスクに対処しています。再生可能エネルギーに対する規制面の支援は市場拡大に有利な環境を整えていますが、企業は地域ごとに異なる政策枠組みに対応する必要があります。プロジェクトの成功には、地域関係者との強固な関係構築と地域社会への利益提供の証明がますます重要になってきています。

地熱エネルギー市場ニュース

- 2024年4月:インド国営企業である石油天然ガス公社(ONGC)は、2年前に挫折したインド初の地熱プロジェクトについて、2024年6月に新たな掘削キャンペーンを実施する計画を発表しました。成功すれば、インド・ラダックの寒冷で過酷な地形において、排出ゼロの電力・空間暖房・灌漑の供給源が開かれる可能性があります。

- 2023年5月:カナダの主要地熱開発・エンジニアリング企業であるサバテラ・リニューアブルズ社は、テラスケール社のグリーン・スノー・プロジェクトに関する提案依頼書(RFP)において落札したことを発表しました。グリーン・スノー・プロジェクトは、日本北部で進められる野心的な地熱エネルギー構想であり、テラスケール社と気候移行開発公社、グローバル・ファミリーの画期的な共同事業です。

- 2023年2月:富士電機株式会社は、トヨタ通商株式会社がQPEA GT Menengai LimitedとEPC契約を締結したケニアのメネンガイ地熱発電所向け地熱エネルギー供給プロジェクトの受注を発表しました。

地熱エネルギー市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場定義

1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法論

4. 市場概要

4.1 はじめに

4.2 地熱エネルギーの設備容量と予測(2029年まで)

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場動向

4.5.1 推進要因

4.5.1.1 クリーンでエコフレンドリーな資源による電力安全保障への懸念の高まり

4.5.1.2 地中熱ヒートポンプを含む冷暖房システムへの需要増加

4.5.2 抑制要因

4.5.2.1 太陽光や風力などの代替クリーンエネルギー源による収益性の高い市場機会

4.6 サプライチェーン分析

4.7 ポーターの5つの力分析

4.7.1 供給者の交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争の激しさ

4.8 投資分析

5. 市場セグメンテーション

5.1 プラントの種類

5.1.1 ドライスチームプラント

5.1.2 フラッシュスチームプラント

5.1.3 二元サイクル発電プラント

5.2 地理(地域別市場分析 {2029年までの市場規模と需要予測(地域のみ)})

5.2.1 北米

5.2.1.1 アメリカ合衆国

5.2.1.2 カナダ

5.2.1.3 北米その他

5.2.2 ヨーロッパ

5.2.2.1 ドイツ

5.2.2.2 フランス

5.2.2.3 イギリス

5.2.2.4 スペイン

5.2.2.5 北欧諸国

5.2.2.6 トルコ

5.2.2.7 ロシア

5.2.2.8 その他のヨーロッパ諸国

5.2.3 アジア太平洋地域

5.2.3.1 中国

5.2.3.2 インド

5.2.3.3 日本

5.2.3.4 韓国

5.2.3.5 マレーシア

5.2.3.6 タイ

5.2.3.7 インドネシア

5.2.3.8 ベトナム

5.2.3.9 アジア太平洋地域その他

5.2.4 南米

5.2.4.1 ブラジル

5.2.4.2 アルゼンチン

5.2.4.3 コロンビア

5.2.4.4 南米アメリカその他

5.2.5 中東・アフリカ

5.2.5.1 サウジアラビア

5.2.5.2 アラブ首長国連邦

5.2.5.3 南アフリカ

5.2.5.4 ナイジェリア

5.2.5.5 カタール

5.2.5.6 エジプト

5.2.5.7 中東・アフリカその他

6. 競争環境

6.1 合併・買収、合弁事業、提携、および契約

6.2 主要企業による戦略

6.3 企業概要

6.3.1 地熱発電プラント機器メーカー

6.3.1.1 Toshiba Corporation

6.3.1.2 Ansaldo Energia SpA

6.3.1.3 Fuji Electric Co. Ltd.

6.3.1.4 Baker Hughes Company

6.3.1.5 Doosan Škoda Power

6.3.2 地熱発電所EPC企業および運営会社

6.3.2.1 Mitsubishi Power Ltd

6.3.2.2 Ormat Technologies Inc.

6.3.2.3 Kenya Electricity Generating Company (KenGen)

6.3.2.4 Sosian Energy Limited

6.3.2.5 Tetra Tech Inc.

6.3.2.6 Engie SA

6.3.2.7 First Gen Corporation

6.3.2.8 PT Pertamina Geothermal Energy

6.3.2.9 Enel SpA

6.3.2.10 Aboitiz Power Corporation

*リストは網羅的なものではありません

6.4 市場順位/シェア(%)分析

7. 市場機会と将来の動向

7.1 金銭的優遇措置や税還付など、政府主導の取り組みの増加

*** 本調査レポートに関するお問い合わせ ***