ジオグリッドのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

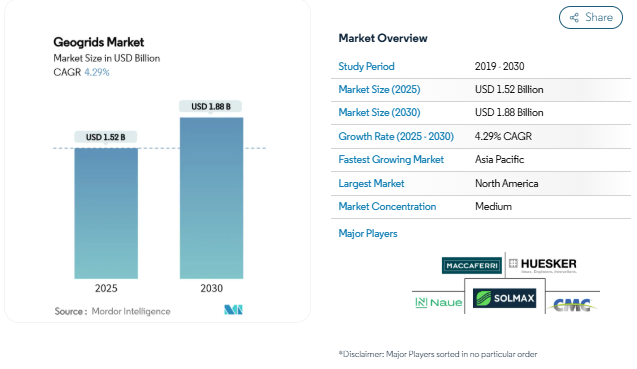

ジオグリッドの市場規模は2025年に15億2,000万米ドルと推定され、予測期間(2025〜2030年)の年平均成長率は4.29%で、2030年には18億8,000万米ドルに達する見込みです。性能に基づく舗装設計の採用の増加、全ライフコスト原則に基づく公共支出の調整、二酸化炭素削減の義務化により、インフラ計画全体でジオグリッドの需要が高まっています。各省庁は現在、道路セクション全体を交換するよりも舗装の寿命を延ばすことを重視しており、ライフサイクルの節約を検証できる人工地盤補強ソリューションの価値が高まっています。また、具体化された排出量に関する情報開示規則が厳しくなり、厚い非補強骨材層よりも軽量なジオシンセティックが好まれるようになったことも、需要の追い風となっています。一方、デジタルツインモデリングは仕様の精度を高め、承認サイクルを短縮し、よりデータ主導の購買文化を醸成しています。これらの力が相まって、ジオグリッド市場は初期採用の段階を超え、効率重視の着実な成長期へと移行しつつあります。

舗装のライフサイクル延長目標の急増

交通機関は、厚さベースの経験則に基づく設計から、40 年から 100 年の耐用年数にわたってジオグリッドを組み込むことによる利点の増分を定量化する力学的経験則に基づくアプローチへと移行しています。層係数比の計算により、より薄い補強舗装でも同一の疲労性能を実現できることが証明され、予算に制約のある管轄区域を直接的に支援しています[1]。連邦道路局、「ジオシンセティック補強土構造物の設計および建設ガイドライン」、fhwa.dot.gov 。米国の州当局は、地盤の弱い通路の標準仕様にジオグリッドを組み込み始めています。このような行動の変化は、初期コストよりもライフサイクルコストの方が高くなるため、確かな現場性能データを持つ製品への関心が高まります。その結果、迅速な施工と最小限の車線閉鎖時間を求める官庁の復旧工事契約において、需要の高まりが最も顕著に表れています。その結果、ジオグリッド市場は、舗装の保全予算や繰延保守に充てられる景気刺激策からの引き抜きの増加を記録しています。

軽量ジオソリューションに有利な炭素削減義務

現在、いくつかの管轄区域では、骨材の運搬とアスファルトの製造による排出量を定量化するよう請負業者に促しているため、入札の採点の一部を総体化炭素で行っています。独自の研究によると、ジオグリッドで補強された基盤層は、材料の運搬量を28~45%削減することができ、2車線の高速道路では58~85tCO₂e/kmの削減につながります。道路建設に伴う排出量の95%以上が資材生産によるものであるため、このメリットは非常に重要です。フランスと北欧では早くから、炭素削減を価格以外の基準として扱う調達テンプレートを作成しており、このモデルは現在アメリカの州国土交通省にも広がっています。第三者が検証したデータで炭素削減を立証できるサプライヤーは、低炭素パイロットプログラムにおいて優先的な地位を得ることができます。長期的には、ライフサイクルインベントリの開示が公的資金による輸送プロジェクトで義務化され、ジオグリッドが主流設計に組み込まれることが予想されます。

発展途上国における高速道路網の急速な拡大

中国、インド、インドネシアでは、軟弱粘土、膨張性土壌、凍結しやすい地盤を横断することが多く、様々な地盤プロファイルを横断する多車線回廊を試運転しています。ハルビン-宜春高速回廊では、三軸ジオグリッドが掘削量を最小限に抑えながら凍土を安定させています。インドのBharatmalaイニシアチブでは、差圧沈下とひび割れを緩和するために、黒綿土壌のストレッチにジオグリッド補強を指定しています。ラテンアメリカの官民パートナーシップも同様に、熱帯土壌を横断する大型トラック専用道路のわだち掘れを抑制するためにジオグリッドを利用しています。これらのプロジェクトを合わせると、年間1万2,000km以上の舗装が補強され、発展途上地域におけるジオグリッド市場の平均を上回る需要の伸びを支えています。

鉱山の運搬路補強需要

露天掘り鉱山では、装置の積載量が360トンを超えるにつれて、タイヤとサスペンションのコストが上昇しています。ケーススタディによると、3軸グリッドはドーザーのメンテナンス時間を52%削減し、運搬道路の再舗装間隔を3週間から6カ月に延長することができます。さらに、ジオグリッドを使用することで、現地で調達した粗悪な骨材を使用することができ、輸入砕石の調達量を削減することができます。鉱業関係者がスコープ3の排出を考慮するようになるにつれ、材料効率の高い道路設計は持続可能性のコミットメントと共鳴し、資源が豊富な地域全体で短期的な需要を煽っています。

ポリプロピレンとHDPEの価格変動

ポリプロピレンのスポット価格の高騰は、固定価格の公的契約に縛られているメーカーのマージンを圧迫します。しかし、ポリプロピレンが大量生産道路を支配しているため、代替はまだ部分的です。また、価格の不確実性はプロジェクトの予算編成を複雑にするため、ジオグリッドの入札を延期したり、エスカレーション条項を求めたりする政府機関もあります。当面は、ジオグリッド市場の強力な構造的推進力にもかかわらず、ボラティリティが高いため、コストに敏感な農村部の道路プログラムでの採用が抑制され、新興経済国での需要の増加分が削られる可能性が高い。

地域間で断片化する認証基準

世界的に統一された試験方法がないため、サプライヤーはASTM、ISO、各国固有の制度[2] にまたがって認証を重複して受けざるを得ません。プロトコルが追加されるたびに、試験所費用、在庫の複雑さ、市場投入までの時間の遅れが生じ、中小企業にとって最も不利になります。多国間で規格を収束させようとする試みは遅々として進まず、そのためメーカーは、製品の革新ではなく、地域ごとの試験バリエーションのマトリックスにエンジニアリング予算を割り当てることになります。また、異なるルールはプロジェクトの入札にも支障をきたし、オーナーは技術的な同等性を比較するのに苦労し、時には慣れ親しんだ既存ブランドをデフォルトにすることもあります。このような規制上の摩擦が国際的な拡大を抑制し、ジオグリッド市場の中期的な複合成長を抑制しています。

セグメント分析

素材別: ポリエステル革新の中でポリプロピレンが優勢

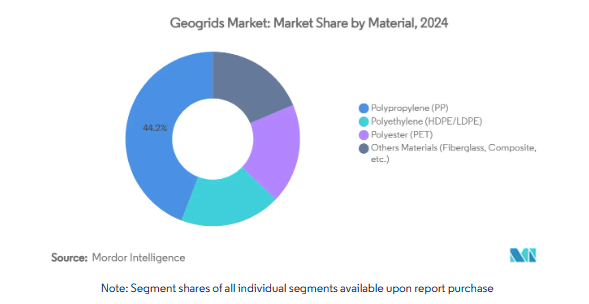

2024年のジオグリッド市場におけるポリプロピレンの寄与率は44.16%に達し、世界全体の売上高に占める割合は単独で最大。ポリプロピレンの引張効率、化学的不活性、価格競争力は、樹脂改質剤を追加しなくてもほとんどの高速道路仕様に適合するためです。

しかし同じデータによると、ポリエステルの年平均成長率は5.58%と、素材の中で最も急激な伸びを示しています。ポリエステルは持続的な応力を受けても酸化劣化しにくいため、数十年にわたって一定の重力に抵抗しなければならない高い堤防や補強された急斜面に適しています。設計コンサルタントは高さ10メートルを超える構造物にポリエステルを指定することが多くなっており、都市のスプロール化によって交通回廊が限界地形に押しやられるにつれて、ポリエステルの仕様が拡大しつつあります。

構造種類別: 三軸が二軸の優位に肉薄

2024年の世界売上高の45.72%を占め、ジオグリッド市場の構造階層を支える二軸設計。その優位性は、数十年にわたる設計指針、豊富な実地データ、単価を引き下げる製造のスケールメリットによるものです。標準的なフレキシブル舗装の改修を実施するエンジニアは、ガイダンス文書にその剛性プロファイル用に調整された交通量に相当する厚さ係数が含まれているため、二軸をデフォルトとすることがよくあります。

とはいえ、3軸ユニットは年平均成長率5.24%で拡大しており、全方向交通パターンが骨材界面で高いせん断力を発生させるような高荷重条件での指定が増えています。独自の実験室試験により、3軸グリッドは、あらゆる方向にインターロックを動員する放射状リブ分布により、輪荷重の繰り返し条件下で2軸よりも30~40%効果的に永久変形を低減できることが明らかになりました。

製造方法別: ニット/織物技術 押出に挑戦

押出成形は、2024年の世界総供給量の41.28%を占め、汎用グレードのコスト優位性をもたらす高スループット・ラインにより、引き続き大衆市場向け供給を支配しています。この方法は開口部を厳密に制御できるため、ASTM D6637引張試験に準拠した品質保証プロトコルが容易になります。しかし、舗装技術者が骨材のインターロックと接合部の柔軟性を優先しているため、ニットおよび織物の生産は年平均成長率4.84%を記録し、押出を上回っています。

ニットPETグリッドは、糸が熱接着ではなく機械的に交絡しているため接合効率に優れ、粗い路盤に敷設した場合に高い引き抜き抵抗性を発揮します。ルイジアナDOTの実大試験区間で実施された比較試験では、ニットグリッドの轍掘れ低減効果が18mmであったのに対し、同じ下地厚の押出成形品では11mmでした。

用途別 道路以外にも多様化する鉱業とトンネル支援

道路建設は、2024年のジオグリッド市場規模の52.19%を占めました。ジオグリッドを組み込んだ層状フレキシブル舗装の設計では、通常、骨材の厚さを20~35%削減することができます。運搬路の安定化、トンネルの切羽のサポート、鉄道バラストの閉じ込めなどの需要は 2030 年まで毎年 5.12%伸び、高速道路をしのぐと予測されています。この変化は、銅、金、リチウム鉱山で特に顕著で、ジオグリッドは坑道の深度が深くなるにつれて高速の運搬交通を支えています。

鉄道は、ダブルスタック貨物による高い車軸荷重下でのバラストの沈下を制御しようとする鉄道事業者の新たな出口のひとつです。コロラド州プエブロの交通技術センターで実施された試験では、ジオグリッドで補強されたバラスト層は、軌道の形状を損なうことなくメンテナンスのタンピングサイクルを半減させることがわかりました。このような非高速道路分野は、高速道路の資金調達サイクルの影響を和らげ、ジオグリッド市場の構造的な回復力を強化する、景気循環に逆行する収益源を提供します。

地理的分析

北米は2024年の売上の39.35%を占め、インフラ投資・雇用促進法(Infrastructure Investment and Jobs Act)により認可された3,500億米ドルの連邦高速道路資金に支えられています。州道路交通省の仕様書では、ジオグリッドの資格認定にAASHTO R50の手順が日常的に引用され、需要が事実上制度化されています。カリフォルニア州、テキサス州、ニューヨーク州の舗装保全の考え方は、厚みを加えることから機械的安定化へと移行しており、車線キロの伸びが鈍化しているにもかかわらず、より高い単位での導入が進んでいます。

アジア太平洋地域は、2030年までの年平均成長率が4.91%で、最も急成長している地域にランクイン。中国の各省は、ハルビン-宜春回廊のような高速ルート上の凍結しやすい堤防にグリッドを割り当て、インドの国道庁は、Bharatmala Pariyojana内の膨張性粘土の下層に引張グレードのPETジオグリッドを義務付けています。アジア太平洋地域のジオグリッド市場は、豊富なインフラパイプラインと土質条件の課題が相乗して、世界よりも高い軌道を維持しています。

ヨーロッパは、レガシーネットワークの復旧と、材料効率の高い補強を支持する厳しい炭素削減規則が原動力となっています。フランスのインフラ総局は、全面舗装のリサイクルにジオグリッドを指定し、英国のインフラ戦略はネットゼロ目標に沿った製品選択を行っています。

また、南米では官民コンセッションモデルが採用され、湾岸協力会議諸国では砂漠地帯を横断する新設回廊に資金が提供されています。これらの国々では、ジオグリッドが脆弱な路盤の剛性と砂によるわだち掘れに対抗し、ジオグリッド市場の世界的な広がりを見せています。

競合他社の状況

ジオグリッド業界は中程度に細分化されています。Commercial Metals Company(CMC)はTensarを5億5,000万米ドルで買収して統合の勢いを強め、エンジニアリングサービスチームとともにポリマー押出能力を確保。技術的差別化が主な競争力として際立っています。MIDASやPlaxisのような有限要素プラットフォームと統合するパラメータ化された製品ライブラリを提供するサプライヤーは、コンサルタントの設計サイクルを短縮し、入札パッケージにグリッドを組み込むことができます。持続可能性の面では、EUの炭素開示規制の強化を先取りして、マスバランス認証を受けた再生ポリプロピレンやバイオベース樹脂の混合物の実験が行われています。初期の試験結果によると、再生ポリプロピレンのグリッドはバージンポリマーの90%の引張強度を達成することができ、耐久性試験が成熟すれば、エコグレードは信頼できる代替品となります。

最近の業界動向

- 2023年5月 コマーシャルメタルズ社は、BOSTD-America社からジオシンセティックス製造施設を買収し、Tensarジオグリッドラインの生産を拡大すると発表。

- 2023年3月 シンガル・インダストリーズは、ジオグリッドのポートフォリオを米国、英国、湾岸諸国に拡大。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 舗装のライフサイクル延長目標の急増

- 4.2.2 軽量ジオソリューションが支持される炭素削減義務

- 4.2.3 発展途上国における高速道路網の急速な拡大

- 4.2.4 鉱山運搬道路の補強需要

- 4.2.5 デジタルツインの採用による設計最適化ジオグリッド

- 4.3 市場の阻害要因

- 4.3.1 ポリプロピレンとHDPEの価格変動

- 4.3.2 地域間で断片化した認証基準

- 4.3.3 新興市場における施工業者のスキルセットの限界

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替製品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 素材別

- 5.1.1 ポリプロピレン(PP)

- 5.1.2 ポリエチレン(HDPE/LDPE)

- 5.1.3 ポリエステル(PET)

- 5.1.4 その他の素材(ガラス繊維、複合材など)

- 5.2 構造種類別

- 5.2.1 一軸

- 5.2.2 二軸

- 5.2.3 三軸

- 5.3 製造方法別

- 5.3.1 押出成形

- 5.3.2 ニット/織物

- 5.3.3 接着/溶接

- 5.4 用途別

- 5.4.1 道路建設

- 5.4.2 土壌補強

- 5.4.3 鉄道の安定化

- 5.4.4 その他の用途(採鉱・トンネル支保工、港湾など)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋諸国

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ノルディック諸国

- 5.5.3.8 その他のヨーロッパ諸国

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

- 6.4.1 ABG Limited

- 6.4.2 ACE Geosynthetics

- 6.4.3 Commercial Metals Company

- 6.4.4 CTM Technical Textiles Ltd.

- 6.4.5 Geofabrics Australasia Pty Ltd.

- 6.4.6 HUESKER International

- 6.4.7 Maccaferri Spa

- 6.4.8 Naue GmbH & Co. KG

- 6.4.9 Pietrucha International Sp. z o. o.

- 6.4.10 Singhal Industries Pvt. Ltd.

- 6.4.11 Solmax

- 6.4.12 Strata Systems, Inc.

- 6.4.13 Taian Road Engineering Materials

- 6.4.14 TECHFABINDIA

- 6.4.15 TENAX SpA

- 6.4.16 Thrace Group

- 6.4.17 Titan Environmental

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズ評価

- 7.2 鉱業におけるジオグリッドの応用

本レポートで扱う主な質問

ジオグリッド市場の現在の規模は?

ジオグリッドの市場規模は2025年に15.2億米ドルに達し、2030年には18.8億米ドルに成長すると予測されています。

ジオグリッド市場をリードする素材セグメントは?

2024年の売上高の44.16%を占めるポリプロピレンがリードしていますが、ポリエステルが最も急速に拡大しています。

三軸ジオグリッドの人気が高まっている理由は?

三軸のデザインは荷重を全方位に分散し、わだち掘れや沈下を低減するため、CAGR 5.24%で成長しています。

最も高い成長が見込まれる地域は?

アジア太平洋地域は、大規模な高速道路と鉄道プロジェクトに後押しされ、2030年まで年平均成長率4.91%で成長すると予想されています。

ジオグリッドは道路建設における炭素削減にどのように貢献しますか?

補強舗装では骨材層を薄くする必要があるため、1kmあたり最大85tCO₂eの具体化排出量を削減できます。

*** 本調査レポートに関するお問い合わせ ***