ゲノム編集市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

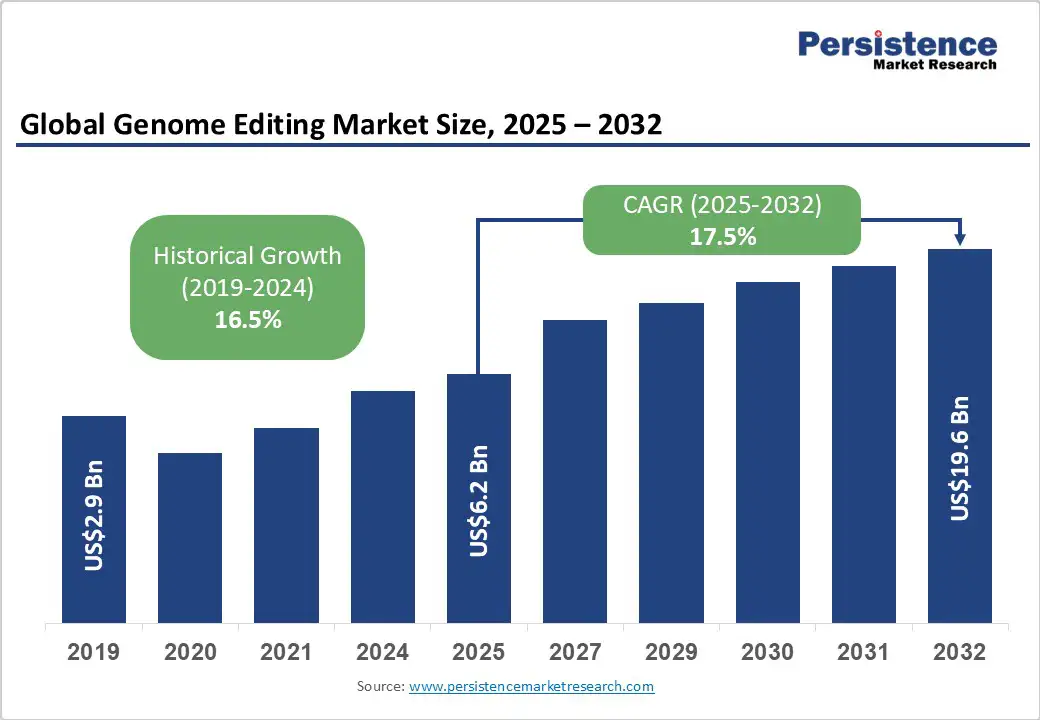

医療分野におけるグローバルなゲノム編集市場は、2025年には62億ドルの評価を受ける見込みであり、2032年までに196億ドルに達することが予想されています。この市場は2025年から2032年の予測期間中、年平均成長率(CAGR)17.5%で成長すると見られています。ゲノム編集技術の進歩、特にCRISPR/Cas9、ベース編集、およびプライム編集の広範な採用が、この成長を後押ししています。これらの技術は精度を大幅に向上させ、オフターゲット効果を減少させることに成功しています。特に、プライム編集は二本鎖切断なしで正確なDNA挿入を可能にし、治療開発パイプラインを加速させると期待されています。

ゲノム編集技術の進展とともに、これらのツールを利用する臨床試験の増加が市場成長を牽引しています。リポソームナノ粒子などの進化したデリバリーシステムによって安全性と効率が向上しており、グローバルなゲノム研究開発投資の増加も市場を支えています。例えば、米国国立衛生研究所(NIH)はゲノム編集プロジェクトに対して8億1400万ドルを投資しており、これが技術的飛躍を助け、スケーラブルな治療応用とコスト効果の高い治療法の開発を可能にしています。

癌や遺伝性疾患、希少疾患の世界的な増加は、ゲノム編集ソリューションの需要を加速させています。国際がん研究機関(IARC)の2022年の報告によると、2022年には970万人が癌で死亡し、世界で2000万件の新しい癌症例が報告されました。これは、遺伝子療法などの革新的な治療戦略の必要性を高めています。ゲノム編集技術は、個別化医療の開発を支援し、基礎的な遺伝的原因をターゲットにすることにより、臨床応用の範囲を広げています。この傾向により、高齢化社会の進展とともに、製薬および医療セクターにおけるこれらの技術の長期的な需要が期待されています。

政府機関はゲノム編集の研究と臨床応用を積極的に支援しています。米国では、体細胞ゲノム編集(SCGE)イニシアチブなどのプログラムが、臨床応用を加速するために1億4000万ドル以上を受け取っています。規制機関はゲノム編集技術の採用を促進するための枠組みを徐々に確立しており、例えば、英国ではゲノム編集植物試験のリスク評価が廃止されています。このような政策の進展により、市場参入障壁が減少し、製品の商業化が加速し、治療および農業分野でのバイオテクノロジー応用が拡大しています。

技術の進歩にもかかわらず、オフターゲットのゲノム編集は依然として重大な課題です。意図しないDNA修飾は危険な結果を招くおそれがあり、シングルガイドRNAの誤ターゲティングは、より広範な臨床採用を妨げています。このため、厳格な安全性評価と規制の精査が必要です。アデノ随伴ウイルス(AAV)などのウイルスベクターを使用した遺伝子デリバリーも、ゲノム統合リスクを避けるための広範な安全プロトコルを必要とし、開発プロセスの複雑化とコストを増加させます。安全性に関する懸念が、いくつかのゲノム編集アプリケーションの研究から商業療法への移行を遅らせています。

ゲノム編集のワークフローの複雑さと高コスト、特にex vivo療法におけるこれらの要因が、スケールアップへの障壁となっています。専門の契約開発・製造機関(CDMO)での限られた製造スロットは、18~24か月の生産遅延を引き起こし、臨床進展を妨げています。大手企業は社内生産能力に投資していますが、小規模バイオテクノロジー企業は外部業者に依存しており、出力制御が制限され、コストが増加しています。製造プロセスにおける治療効果と免疫原性のバランスを取ることはさらなる課題をもたらし、市場の拡大を潜在的に遅らせる可能性があります。

アジア太平洋地域やラテンアメリカの新興経済国は、ゲノムインフラストラクチャーに多大な投資を行い、大きな成長機会を生み出しています。中国とインドが主導するアジア太平洋地域は、2025年から2030年にかけて年平均成長率17.8%で成長すると予測されています。政府のイニシアチブと遺伝性疾患の増加がこの成長を後押ししています。ゲノム編集の応用は、作物の遺伝子工学において収穫量の向上、病害抵抗性の強化、環境への影響の削減を目的としており、市場評価を大幅に増加させると予測されています。

ベース編集、プライム編集、およびマイクロバイオーム編集プラットフォームの開発は、治療革新と商業拡大の新しい道を提供しています。例えば、抗生物質耐性菌をターゲットにしたファージを介したCRISPRシステムに焦点を当てたスタートアップは、感染症管理における未充足のニーズを強調する大規模なベンチャー資金を集めています。これらのプラットフォームを製薬パイプラインに組み込むことは、遺伝性疾患を超えた複雑な障害への治療の範囲を広げることを約束し、市場浸透を高めます。

学術機関、バイオテクノロジースタートアップ、および製薬会社の間の協力活動が強化され、技術移転と商業化が加速しています。Precision BioSciencesのCaribou Biosciencesへの遺伝子挿入技術の非独占ライセンス供与のようなライセンス契約は、独自プラットフォームへのアクセスを容易にし、製品提供を拡大しています。これらのパートナーシップは、革新を促進するだけでなく、開発コストとリスクを低減し、投資家の信頼を高め、市場成長軌道を加速します。

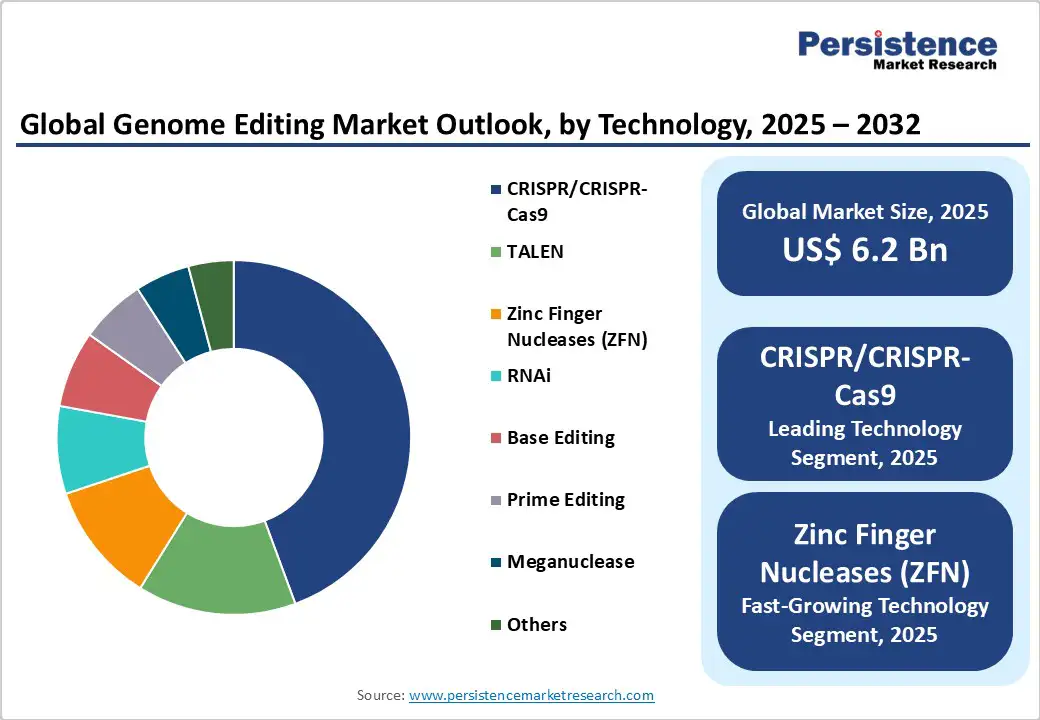

CRISPR/Cas9セグメントは、2025年には44.7%の市場シェアを占めると予測されており、その高い精度、適応性、およびコスト効果から、遺伝子ノックアウトから正確な挿入までの幅広い応用に役立っています。Cas9のバリアントとデリバリー方法の継続的な改善は、その臨床的な有用性と採用率を高めています。最も成長している技術セグメントは、2025年から2032年にかけて最高のCAGRで成長すると予測されるジンクフィンガーヌクレアーゼ(ZFN)です。これは、オフターゲット活動が低く、ウイルス感染症や癌を対象とした治療の規制承認が増加しているためです。その他の新興技術、例えばベース編集やプライム編集は、精度の向上と治療潜在力のために注目を集めています。

遺伝子工学は、細胞株、動物、植物の遺伝子工学を含む応用分野で主導的な役割を果たし、2025年には約38.3%の市場収益シェアを占めるとされています。このセグメントの優位性は、トランスジェニックモデルや治療分子の開発における遺伝子工学の多用途性と拡大する利用に起因しています。診断および治療のゲノム編集を含む臨床応用は、個別化医療の台頭と遺伝性疾患や慢性疾患に対処する臨床試験パイプラインの拡大により、2025年から2032年にかけて高いCAGRで最も急成長しているセグメントを表しています。

Report Coverage & Structure

市場概要

本レポートの冒頭では、ゲノム編集市場の包括的なスナップショットおよび今後の機会評価が提供されます。2025年から2032年にかけての市場の成長機会を、米ドル建てで評価し、市場の主要なトレンドや将来の予測も詳細に分析されています。また、業界の発展と重要な市場イベントについても触れ、PMRによる推奨事項が提示されています。

市場の範囲と定義

このセクションでは、ゲノム編集市場の範囲と定義が明確に説明され、市場のダイナミクスとして、推進要因、抑制要因、潜在的な機会、主要トレンドが網羅されています。さらに、マクロ経済要因として、グローバルなセクター展望とGDP成長予測が示されています。COVID-19の影響分析も含まれており、予測のための関連性と影響のある要因が検討されています。

付加価値のあるインサイト

付加価値のあるインサイトとして、ツールの採用状況の分析や規制の状況、バリューチェーン分析、PESTLE分析、Porter’s Five Forces分析が含まれています。これにより、ゲノム編集市場の複雑な要素を深く理解することができます。

価格分析(2024年)

2024年の価格分析セクションでは、価格の主要なハイライトや展開コストに影響を与える重要な要素が詳述されています。技術別の価格分析も行われ、ゲノム編集技術のコスト構造が明らかにされています。

グローバルゲノム編集市場展望

市場のボリュームと成長率、絶対的なドル機会など、2025年から2032年にわたる市場規模の予測が行われています。方法別、技術別、エンドユーザー別、アプリケーション別に市場の魅力度を分析し、ゲノム編集の異なる側面が詳細に検討されています。

- 方法別展望: エクスビボとインビボのアプローチについて、過去と現在の市場規模が分析されています。

- 技術別展望: CRISPR/CRISPR-Cas9、TALEN、ZFN、メガヌクレアーゼ、RNAi、ベースエディティング、プライムエディティングなどの技術が検討されています。

- エンドユーザー別展望: 製薬・バイオテクノロジー企業、学術・研究機関、受託研究機関、政府機関などが含まれます。

- アプリケーション別展望: 薬剤発見・開発、診断、遺伝子工学、臨床応用など、さまざまな用途について分析されています。

地域別グローバルゲノム編集市場展望

地域別の市場展望では、北米、ヨーロッパ、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカに焦点を当てています。それぞれの地域における歴史的および予測される市場規模が分析され、具体的な国(例えば、アメリカ、カナダ、ドイツ、フランス、中国、日本、インドなど)についても詳述されています。

地域別詳細分析

北米、ヨーロッパ、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカの各地域における詳細な市場分析が行われています。各地域の国別市場規模の分析に加え、方法、技術、エンドユーザー、アプリケーション別の市場展望が提供されています。

競争環境

競争環境セクションでは、2024年の市場シェア分析と市場構造が示されています。Thermo Fisher Scientific, Inc.、ダナハーコーポレーション、メルクKGaA、タカラバイオ株式会社、Revvity, Inc.、GenScriptなどの主要企業に関する詳細な企業プロファイルが提供され、各企業の概要、財務、戦略、最近の開発が詳述されています。

*** 本調査レポートに関するお問い合わせ ***

ゲノム編集とは、生物のゲノム(全遺伝情報)を特定の場所で意図的に変更する技術のことを指します。ゲノム編集技術は、特定の遺伝子を削除したり、挿入したり、あるいは置換したりすることが可能であり、これにより生物の特性を変えることができます。ゲノム編集は、遺伝子工学の一分野として急速に発展しており、医療や農業、環境科学などさまざまな分野で活用されています。

ゲノム編集技術にはいくつかの種類がありますが、最も広く知られているのはCRISPR-Cas9システムです。CRISPR-Cas9は、細菌がウイルスに対抗するために自然に持っている免疫システムを基にした技術で、標的とするDNA配列を特異的に認識し、そこを切断することができます。これにより、科学者は切断されたDNAを修復する際に新しい配列を挿入したり、元の配列を修正したりすることが可能です。その他にも、TALEN(Transcription Activator-Like Effector Nucleases)やZFN(Zinc Finger Nucleases)といった技術がありますが、CRISPR-Cas9に比べて操作が複雑であるため、現在ではCRISPR-Cas9が最も一般的に使用されています。

ゲノム編集の応用範囲は非常に広く、特に医療分野では遺伝性疾患の治療に大きな期待が寄せられています。例えば、ゲノム編集を用いて特定の遺伝子の欠陥を修正することで、遺伝性の病気を根本的に治療する可能性があります。また、がん治療においても、がん細胞の成長を抑えるための遺伝子を変異させる研究が進められています。農業分野では、ゲノム編集を利用して、作物の耐病性や収量を向上させることが可能です。これにより、食糧生産の効率化や食糧不足の解消に貢献することが期待されています。

ゲノム編集技術はまた、環境科学においても応用されています。例えば、外来種の生物を制御するために、特定の遺伝子を編集して繁殖を抑制する試みが行われています。これにより、生態系のバランスを保つことができると考えられています。しかし、こうした技術の応用には倫理的な問題も伴います。特に人間の胚に対するゲノム編集は、多くの国で規制されており、その安全性や倫理性についての議論が続いています。

関連する技術としては、遺伝子治療やクローン技術も挙げられます。遺伝子治療は、病気の原因となる遺伝子を修正することで治療を目指すものです。クローン技術は、特定の遺伝子を持つ生物をそのままコピーする技術ですが、ゲノム編集と組み合わせることで、より正確で目的に沿った生物の作成が可能となります。このように、ゲノム編集技術は多くの可能性を秘めており、これからも技術の進化とともに新たな応用が期待されます。