ジェネリック医薬品の世界市場(2025-2030):分子複雑度別、投与経路別、用途別、流通チャネル別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

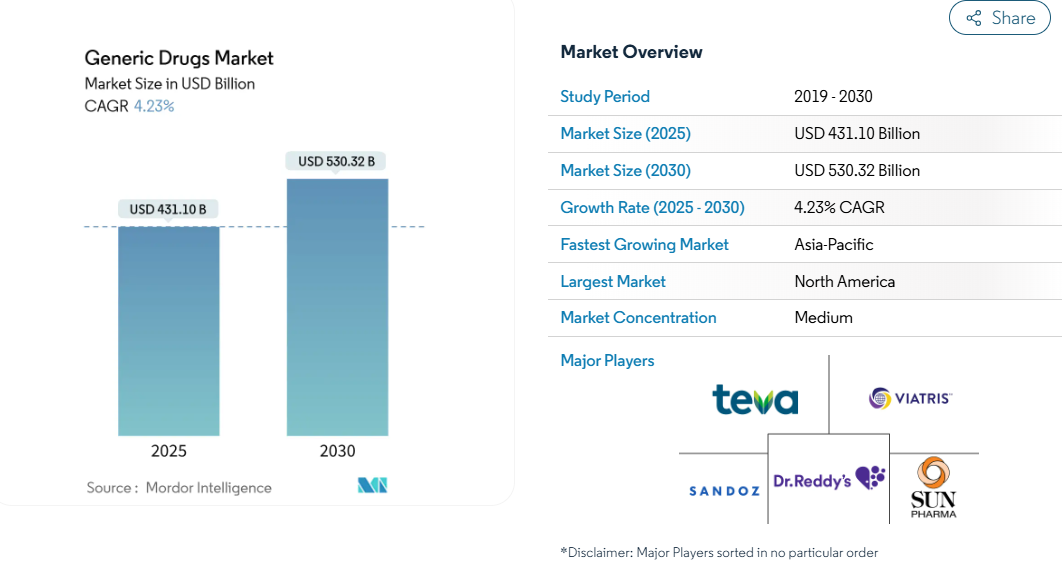

ジェネリック医薬品市場規模は2025年に4,311億米ドルと推定され、予測期間(2025〜2030年)の年平均成長率(CAGR)は4.23%で、2030年には5,303億2,000万米ドルに達する見込みです。

この持続的な拡大は、ブロックバスターの生物学的製剤の特許満了により、推定2,360億米ドルのブランド収益がより低価格の競合品に移転していること、簡略化された新薬承認申請(ANDA)の急増、医療費抑制を求める支払者の圧力が強まっていることが背景にあります。

企業は、差別化された複雑なジェネリック医薬品やバイオシミラーにリソースを振り向けることで対応しています。特に無菌注射剤では、すでに5社が売上の半分近くを占めています。

同時に、デジタル処方ツールと透明性の高い価格設定モデルが、薬局給付管理者(PBM)の仲介なしに新たな収益プールを約束する消費者直販の現金セグメントを育成しています。

レポートのポイント

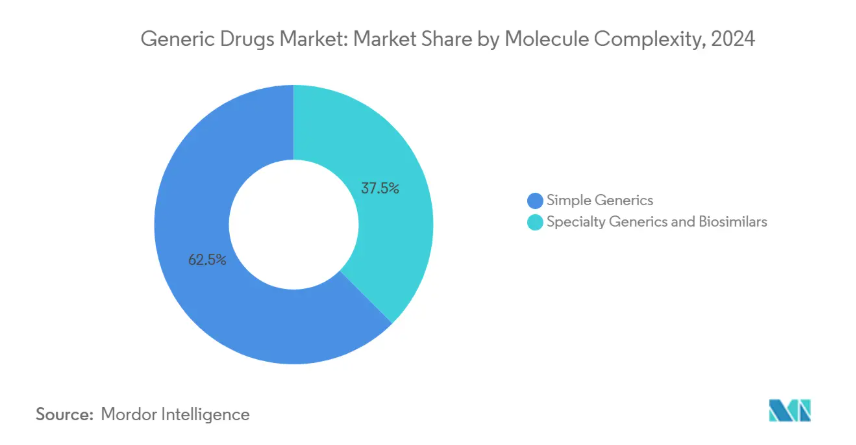

- 分子の複雑さ別では、単純なジェネリック医薬品が2024年の売上高シェア62.50%でトップであるのに対し、バイオシミラー医薬品は2030年まで年平均成長率8.20%で拡大すると予測。

- 投与経路別では、2024年のジェネリック医薬品市場シェアは注射剤が61.50%を占め、2030年までのCAGRは吸入剤が9.89%と最速。

- 治療領域別では、2024年のジェネリック医薬品市場規模の22.50%を心血管治療薬が占め、2030年までのCAGRは9.21%でがん治療薬が躍進。

- 流通チャネル別では、病院・診療所が2024年の売上高の47.80%を占め、オンライン薬局は2025年から2030年にかけてCAGR 7.86%で成長すると予測されています。

- 地域別では、北米が2024年の売上の33.20%を占め、アジア太平洋地域は2030年までのCAGRが8.19%と最も高くなると予測されています。

ANDA承認の加速と審査サイクルの短縮

2024年10月から2025年2月にかけて、FDAは250件のANDAを承認しました。このうち27件は初回承認で、44件はファーストサイクル承認です。迅速な承認取得は、市場投入までの時間を短縮し、競争を激化させ、高価値分子の迅速な参入を可能にします。このようなスケジュールで確保された初めてのジェネリック医薬品は、しばしば有利な6カ月の独占権を獲得し、スポンサーは価格下落が始まる前に開発コストを迅速に回収することができます。新興国は、合理化されたパスウェイによってこのモデルに追随し、ジェネリック医薬品市場を継続的に拡大する世界的な波紋を広げています。規制当局の機敏な対応と強固なファーマコビジランス能力を併せ持つ企業は、信頼を高め、病院での処方への組み入れを加速させることができます。

慢性疾患による処方量の増加

心血管疾患や代謝性疾患は生涯にわたる治療が必要であり、ジェネリック医薬品はすでにアメリカの処方箋の90%以上を占めていますが、その一方で支出は18%にすぎません[2]。糖尿病、高血圧、肥満の急増に直面している医療システムは、予算を抑えるためにジェネリック医薬品の採用を拡大しています。パイプラインの焦点は、リラグルチドなどのGLP-1製剤の複雑なジェネリック医薬品にシフトしており、初期参入企業は十分なサービスを受けていないキャッシュペイセグメントを開拓しています。データ主導型のアドヒアランス・ツールやテクノロジーを活用した服薬同期化により、リフィルの持続性がさらに高まり、ジェネリック医薬品市場の予測可能な需要が強化されます。

高齢化による多疾患患者の拡大

FDAの2024年コンプライアンス掃討作戦では300件以上の警告書が出され、FDAはForm 483の調査結果をほぼリアルタイムで公表しており、入札結果に影響を与えています。欧州の公的バイヤーは現在、測定可能な現行の適正製造基準(GMP)の実績を入札加重の最大20%に割り当てており、その結果、検査記録が完璧な企業は最低入札価格を2~3%上回る価格を付けても落札することができます。その結果、検査記録が完璧な企業は、最低落札価格より2~3%高い価格で落札することができるようになりました。このような収益の増加により、資本予算は工場のデジタル化に振り向けられるようになり、研究市場においてコンプライアンスがコストセンターから競争力の源泉へと変化していることが実証されました。

2025~2027年の生物学的製剤特許の崖がバイオシミラーを後押し

ウステキヌマブやvedolizumabのような高収益モノクローナル抗体は、2025年に独占権を失い始め、2029年までに250億米ドルの腫瘍・免疫学バイオシミラーチャンスが到来。EUにおける合理化された比較可能性プロトコルと、間近に迫った日本のファスト・トラック指定は、開発期間を短縮し、入札制度は迅速な支払者の取り込みを保証します。ファーマコビジランス(医薬品安全性監視)インフラを整備し、デュアルソース製造を確保する早期参入企業は、差別化された信頼性を活用することで、第2波が参入する前に大きなシェアを獲得することができます。その結果、複雑な生物製剤へのシフトがジェネリック医薬品市場の収益構造を再調整しています。

医薬品に関連する副作用: 製剤イノベーションの原動力

経口固形剤の平均販売価格は、大規模な入札で毎年7〜10%下落し、粗利率が圧迫され、製品ライフサイクルが短縮。病院はさらなる値引きを引き出すため、購買コンソーシアムの統合を進める一方、インドからの低価格プレーヤーの自発的な流入が競争を激化させています。数量拡大は単価下落を部分的に相殺するものの、中小メーカーはキャッシュフローのひっ迫に直面し、ポートフォリオの合理化が促進されます。製造中止は、特に無菌注射剤のサプライチェーンリスクを高め、時には規制当局の注目を集める供給不足の引き金に。

複雑な施設ではコンプライアンスコストが高止まり

規制当局は2020年にデータインテグリティと品質システムの不備に対して304通の警告書を発行しました。FDAの査察官が再発する不備に目を光らせているため、警戒の強化は続いています。隔離技術、リアルタイムの環境モニタリング、高度な分析プラットフォームなど、資本集約的なアップグレードは無菌施設の固定費負担を増加させます。是正のための資金を調達できない企業は、輸入警告や長期にわたるシャットダウンによって信頼性が損なわれ、上市が遅れるリスクがあります。コンプライアンス上のオーバーヘッドが増加することで、適格な生産者のプールが狭まり、パテントクリフから得られる量の優位性が部分的に相殺されます。

セグメント分析

分子の複雑さ別: バイオシミラーが金額別創出を加速する一方で、単純なジェネリック医薬品は引き続き数量の軸に

合成プロトコールが確立しており、規制当局への申請が簡略化されていることから、2024年のジェネリック医薬品市場シェアは単純分子が62.50%を占めます。低分子カテゴリーの競争激化により価格は低水準に抑えられましたが、効率的なサプライチェーンをマスターしたメーカーにとっては、安定した数量が安定したキャッシュフローを確保しました。バイオシミラー医薬品の市場規模は小さいものの、ヨーロッパと日本における互換性決定を迅速化する政策改革が奏功し、予想CAGRは8.20%に達しました。

パイプラインの勢いが最も強いのはがん領域と免疫領域の治療薬で、各社は2027年までの独占権喪失の次のトランシェを確保するための布石を打っています。がん領域におけるバイオシミラーのジェネリック医薬品市場規模は、2029年までに250億米ドルを超えると予測されており、分析比較可能性プラットフォームの拡大が戦略上不可欠であることを裏付けています。病院購買契約を締結し、包括的なファーマコビジランス・データを活用する早期参入企業は、支払者の信頼を醸成しながら、持続可能なプレミアムを獲得することができます。一方、医薬品と医療機器の組み合わせ製品や眼科用バイオシミラーのニッチなビジネスチャンスは、ジェネリック医薬品市場の競争モザイクを豊かにし、補完的な収益源を開拓しています。

投与経路別: 注射剤が優勢も、成長フロンティアとして吸入剤が台頭

2024年の売上高の61.50%を注射剤が占め、その牽引役は重症患者向け抗生物質、抗がん剤、非経口栄養剤に対する病院需要。このサブセグメントは、5社合計で46%のシェアを占め、寡占的な特徴を示しています。これは、無菌生産と厳しい微粒子仕様に起因する高い参入障壁を反映しています。注目すべきは、ジェネリック注射剤の70%が発売後3年以内に損益分岐点に達しないことで、既存企業にとっても収益性のハードルが依然として高いことが浮き彫りになっています。

吸入可能なジェネリック医薬品はまだ始まったばかりですが、世界的な呼吸器疾患の罹患率の上昇に伴い、2030年までの年平均成長率は9.89%になると予測されています。複雑な送達プラットフォームと投与量の均一性の検証により、早期参入企業には事実上の独占期間が与えられ、第一世代のドライパウダー吸入薬で見られた経済性が反映されます。地球温暖化係数の高い推進剤を排除する製剤の進歩は、規制当局への申請においてさらなる差別化をもたらし、環境に関する義務に対応しようとする支払者を惹きつけます。したがって、吸入薬に機敏に軸足を移すことは、ジェネリック医薬品市場全体における治療領域の拡大を図りつつ、混雑した注射薬ラインにおけるマージン圧縮に対するヘッジとなります。

治療領域別 循環器領域は規模を維持、がん領域は勢いを増す

心血管治療は、抗高血圧薬、スタチン、抗血栓薬の処方量が安定していることから、2024年の売上高の22.50%を維持。長期にわたる消費は予測可能な需要曲線を促進し、メーカーによる生産能力配分の微調整を可能にします。ブランド基準価格の下落は緩やかであるため、規律あるジェネリック医薬品の価格管理が可能となり、競争激化にもかかわらず売上総利益率を安定させることができます。

年平均成長率9.21%と予測されるがん領域のジェネリック医薬品は、HER2陽性乳がん、大腸がん、血液悪性腫瘍をターゲットとするバイオシミラーモノクローナル抗体から構造的な支持を得ています。欧州の主要市場において、ジェネリック医薬品の使用率はすでに対象治療日数の50%を超えており、2023年だけで70億米ドルのコスト削減が見込まれています。ダサチニブとニロチニブの特許が切れ、慢性骨髄性白血病レジメンの取得コストの最大65%が削減される可能性があるため、がん領域のジェネリック医薬品市場規模は大幅に拡大する見通しです。実臨床におけるエビデンスの創出と医師への教育プログラムを連携させることで、早期に臨床での嗜好性を確保し、価格のみの競争を緩和することができます。

流通チャネル別: 機関の優位性とデジタル・ディスラプションの融合

病院と診療所が2024年の売上高の47.80%を占め、グループ購買契約と金額別処方を活用し、供給の信頼性を確保しながら最低取得コストを優先。集中購買により価格交渉が激化し、サプライヤーは数量コミットメントと引き換えに充填率を保証する段階的なサービスレベル契約を展開。

CAGR7.86%で拡大するオンライン薬局は、透明性の高い価格ダッシュボード、戸口配送、投薬管理アプリを通じて顧客との関わりを再構築しています。現金払いのサービスはPBMを回避し、保険未加入の患者や高免責額のプランを持つ個人にアピールしています。電子処方箋の使用を義務付ける最近の州法は、デジタルチャネルの利用を促進し、COVID-19後の遠隔医療処方に関する規制の明確化は、通信販売量を増加させます。実店舗を構えるチェーンは、即日配達や店舗での受け取りオプションを統合することで対応し、来店客数を維持しています。これらのモデルが共存する中、ロジスティクスの効率化とユーザー中心のデジタルツールが、ジェネリック医薬品市場全体のシェアシフトに影響を与えるでしょう。

地域別分析

北米は2024年に33.20%のシェアで首位を維持し、ジェネリック医薬品が処方箋の90%以上を占めるにもかかわらず、支出は18%に過ぎないという法令上の現実に後押しされます。米連邦取引委員会の「ジャンク特許」撲滅キャンペーンにより、高額ブランド20品目のジェネリック参入が加速し、2027年までに米国のジェネリック売上が年間50〜70億米ドル増加する可能性。特許訴訟分析に精通したメーカーは、新たにブロックが解除された分子について、製品を事前に投入し、初年度の市場シェアを35%以上にすることが可能。

アジアは最も成長著しい地域で、2025〜2030年の年平均成長率は8.19%です。インドは世界のジェネリック医薬品販売量の20%、ワクチン需要の60%を供給しており、中国の数量ベースの調達入札は世界の基準価格をリセットし続けています。東南アジアのプール調達パイロットでは、地域内で冗長な検証サイトを運営するサプライヤーにデュアルソース契約を授与するケースが増えており、多国籍企業が充填・仕上げラインを現地化するインセンティブとなっています。

ヨーロッパは、バイオシミラー医薬品の導入を加速させる政策枠組みに支えられ、大きなプレゼンスを維持しています。サプライチェーンの強靭性は政策の焦点となっており、欧州委員会は重要なジェネリック医薬品の生産をオンショア化するインセンティブを評価しています。EU域内でモジュール式工場を稼動させる企業は、アセスメントのスケジュールを早めることができ、資本支出を効果的に早期収益化につなげることができます。

競争環境

北米は2024年の世界売上高の33.20%を占め、成熟した代替政策に支えられ、ジェネリック医薬品は処方箋の90%以上を満たしていますが、消費額の18%しか吸収していません。同地域のジェネリック医薬品市場規模は、FDAの高い承認ペースと、連邦政府による特許のエバーグリーンの取り締まりによる恩恵を受けています。とはいえ、インフレに連動する投入コストと今後の価格交渉条項によって収益性が試されるため、企業は品質管理の自動化、サプライヤーの多様化、市場投入までの経済性の最適化を迫られることになります。

アジアは、CAGR予測8.19%で最も急成長している地域。インドはすでに世界の完成品ジェネリック医薬品の20%、ワクチンの60%を供給しており、中国はモノクローナル抗体バイオシミラー用のバイオリアクターの生産能力を拡大中です。地域の規制当局は、申請書類の要件を調和させ、審査期間を短縮し、国境を越えた市場性を向上させる相互承認パイロットを開始しています。こうした動きにより、地域の中小企業が輸出市場に飛躍的に進出できるようになり、ジェネリック医薬品市場における競争力が強化されています。

ヨーロッパは、リファレンス・プライシング、入札、高いバイオシミラー受容性を基盤に、強固な足場を維持しています。ドイツと北欧の市場シェアはほぼ飽和状態に達していますが、高コストの生物学的製剤が独占権を失う中、治療薬クラスの切り替えが成長の原動力となっています。欧州委員会の必須医薬品生産の域内移管戦略は、サプライチェーンを再定義し、信頼できる生産者にコスト・プラス契約をもたらし、単一国の混乱にさらされるリスクを軽減する可能性があります。並行貿易と頻繁な価格監査は、マージンの余裕を制限し続けるため、企業は範囲の経済と連続製造技術を活用する必要があります。

最近の産業動向

- 2025年2月 2025年2月:アポテックスは、プロビジル(モダフィニル)とヌビジル(アルモダフィニル)の米国における権利を取得。

- 2025年1月 FDAがセルトリオンのAvtozma(tocilizumab-anoh)を承認し、関節リウマチ、巨細胞性動脈炎、COVID-19を適応症とするインターロイキン-6バイオシミラーへの米国でのアクセスが拡大。

- 2025年1月 ノボ ノルディスクは、ビクトーザ(リラグルチド)を製造する調剤薬局の監督強化をFDAに申請。

- 2024年12月 ゴールドマン・サックス・オルタナティブが、100カ国以上で70以上の分子を扱う複合型ジェネリック医薬品のスペシャリスト、シンソンの株式の過半数を取得。

- 2024年12月 インドの注射剤工場を査察したFDAがヴィアトリスにCGMP警告書を発行。

- 2024年5月 フレゼニウス・カビが販売中止を確認した12品目の休眠新薬承認申請をFDAが取り下げ。

- 2024年2月 FDAは2025会計年度の新薬承認申請使用料を321,920米ドルに設定。

ジェネリック医薬品産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 世界的な医薬品承認の増加

4.2.2 慢性疾患の有病率の増加

4.2.3 老年人口の増加

4.2.4 医療費の増加

4.2.5 高額生物学的製剤の特許切れ(2025-27年)の波がEUと日本のバイオシミラー・パイプラインを促進

4.2.6 北米におけるジェネリック処方アドヒアランスを高めるデジタル治療薬バンドル

4.3 市場の阻害要因

4.3.1 厳しい政府規制

4.3.2 医薬品に関連する副作用

4.3.3 アメリカインフレ抑制法の価格交渉条項によるジェネリック医薬品マージンの圧迫

4.3.4 複雑なジェネリック注射剤の無菌化における高い障壁

4.4 サプライチェーン分析

4.5 規制の見通し

4.6 技術的展望

4.7 ポーターのファイブフォース分析

4.7.1 新規参入の脅威

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争上のライバル関係

5. 市場規模・成長予測(金額別・数量別)

5.1 分子の複雑さ別

5.1.1 単純なジェネリック医薬品

5.1.2 スペシャリティ・ジェネリック

5.1.3 バイオシミラー

5.2 投与経路別

5.2.1 経口剤

5.2.2 外用剤・皮膚科用剤

5.2.3 注射剤

5.2.4 その他の投与経路

5.3 治療領域別

5.3.1 循環器

5.3.2 抗感染症薬

5.3.3 中枢神経系

5.3.4 腫瘍/抗癌剤

5.3.5 呼吸器

5.3.6 内分泌・糖尿病

5.3.7 消化器系

5.3.8 筋骨格系/抗関節炎

5.3.9 泌尿器・女性の健康

5.3.10 その他の治療領域

5.4 販売チャネル別

5.4.1 病院・診療所

5.4.2 小売薬局

5.4.3 その他の流通チャネル

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 韓国

5.5.3.5 オーストラリア

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア分析

6.4 企業プロフィール{(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能な限り財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、最近の動向を含む)}

6.4.1 Teva Pharmaceutical Industries Ltd.

6.4.2 Viatris Inc.

6.4.3 Sandoz Group AG

6.4.4 Sun Pharmaceutical Industries Ltd.

6.4.5 Dr. Reddy’s Laboratories Ltd.

6.4.6 Cipla Ltd.

6.4.7 Aurobindo Pharma Ltd.

6.4.8 Lupin Ltd.

6.4.9 Hikma Pharmaceuticals PLC

6.4.10 STADA Arzneimittel AG

6.4.11 Aspen Pharmacare Holdings Ltd.

6.4.12 Fresenius Kabi AG

6.4.13 Accord Healthcare Ltd.

6.4.14 Torrent Pharmaceuticals Ltd.

6.4.15 Endo International PLC

6.4.16 Amneal Pharmaceuticals, Inc.

6.4.17 Zydus Lifesciences Ltd.

6.4.18 Glenmark Pharmaceuticals Ltd.

6.4.19 Alvogen Group

6.4.20 Apotex Inc.

6.4.21 Nichi-Iko Pharmaceutical Co. Ltd.

6.4.22 Intas Pharmaceuticals Ltd.

6.4.23 Perrigo Company PLC

6.4.24 Beximco Pharmaceuticals Ltd.

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***