ギヤオイル市場:製品タイプ別(鉱物油、部分合成油、全合成油)、粘度グレード別(SAE 75W-90、SAE 80W-90、SAE 85W-140)、用途別、最終顧客別、流通チャネル別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

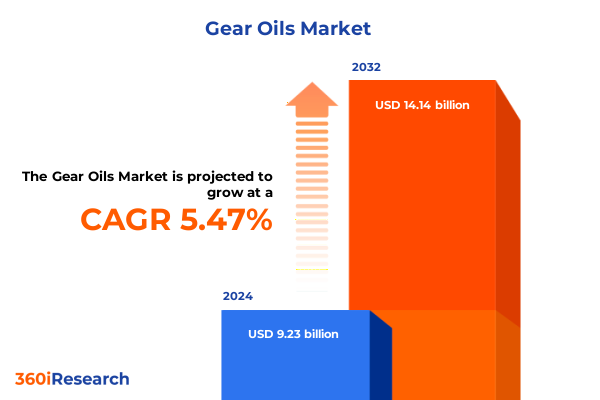

ギヤオイル市場は、2024年に92.3億米ドルと推定され、2025年には96.9億米ドルに達し、2032年までに年平均成長率(CAGR)5.47%で141.4億米ドルに成長すると予測されています。この市場において、ギヤオイルは、幅広い用途のトランスミッションシステムにおいて、摩耗からの機械部品の保護、摩擦損失の最小化、過酷な運転条件下での熱安定性の維持という極めて重要な役割を担っています。世界の最終消費者が効率性と信頼性の向上を追求する中、ギヤオイルは単なる補助要素から、卓越した運用を可能にする戦略的要素へとその重要性を高めています。

技術的要件の進化に伴い、ギヤオイルの組成は従来の鉱物油ベースの配合から高性能な合成ブレンドへと移行しています。これは、機器の複雑化、公差の厳格化、極端な温度下での耐久性向上といった広範な産業的要請を反映したものです。同時に、世界中の規制当局は環境および安全基準を厳格化しており、潤滑油メーカーは責任ある革新を行い、厳格な排出ガスおよび生分解性ガイドラインを満たす配合を提供することを余儀なくされています。ステークホルダーの期待は基本的な潤滑を超え、ライフサイクルコストの削減、予知保全との互換性、持続可能性目標との整合性へと拡大しています。その結果、今日の意思決定者は、ギヤオイルを粘度特性だけでなく、添加剤の化学的性質、メンテナンス間隔、総所有コスト(TCO)の指標に基づいて評価しています。これらの多次元的な考慮事項が、従来の運用要求と新たな技術的および規制上の要請とのバランスを取るダイナミックな市場環境を形成しています。

過去10年間、ギヤオイル業界は、持続可能性の義務化、デジタル統合、車両アーキテクチャの変化といった収束するトレンドによって、変革的な変化を遂げてきました。

1. **技術的進化と車両アーキテクチャの変化:**

OEMが電気自動車(EV)およびハイブリッドパワートレインの採用を加速するにつれて、ギヤオイルに求められる熱的およびせん断プロファイルが再調整されています。これらの新しいパワートレインは異なるトルク特性を生成するため、断続的な高負荷サイクル下で油膜強度を維持しつつ、電気モーターのシールとの互換性を提供するギヤオイルが求められています。機器の複雑化と公差の厳格化も高性能ギヤオイルの需要を促進しています。

2. **持続可能性の義務化と規制環境の進化:**

持続可能性の目標は、バイオベースおよび低炭素フットプリントの配合に関する研究を活性化させています。添加剤科学の進歩により、性能を犠牲にすることなく、石油由来の基油を再生可能な原料に置き換えることが可能になりました。欧州および北米の管轄区域では、排出ガスおよび生分解性に関する基準が厳格化されており、メーカーは超低硫黄および低リン添加剤パッケージへの投資を余儀なくされています。

3. **デジタル統合と予知保全:**

デジタル化は、リアルタイムの状態監視センサーと予知保全プラットフォームの統合を通じて、潤滑管理に浸透しています。これらのスマートシステムは、粘度ドリフトや汚染物質レベルなどのオイル健全性指標を継続的に分析し、サービス間隔を延長し、予期せぬダウンタイムを防ぎます。

4. **貿易政策とサプライチェーンの再編:**

2025年の米国関税調整は、ギヤオイルのサプライチェーンに新たなコスト変数をもたらしました。キャリアオイルおよび主要な添加剤化学物質に対する輸入関税の上昇は、メーカーに調達戦略の見直しを促し、国内基油生産への投資や代替原料の模索を加速させています。これにより、在庫管理慣行の再調整や長期契約の交渉が進み、特に小規模サプライヤーはマージン圧縮に直面し、業界の統合を加速させています。一方で、この圧力は国内サプライチェーンの回復力強化を促し、化学品生産者と潤滑油ブレンダー間の戦略的提携を通じて、製造主権とサプライチェーンセキュリティの優先事項とも合致しています。

ギヤオイル市場の機会を深く理解するためには、製品タイプ、用途、粘度グレード、最終消費者、および流通チャネルによる詳細なセグメンテーション分析が不可欠です。

1. **セグメンテーションによる機会:**

* **製品タイプ:** 鉱物油はコスト効率と基本性能で基盤をなす一方、セミシンセティックは手頃な価格と信頼性のバランスを提供し、フルシンセティック化学品は極端な条件下で最高の性能を発揮します。

* **用途:** 商用車は高粘度合成ソリューションを、乗用車や二輪車はエネルギー効率とスムーズなシフト特性を優先する低粘度グレードを求めます。船舶、鉱業、鉄鋼加工などの産業セグメントは、研磨性汚染物質や高圧差に対応する調整された添加剤システムを必要とします。

* **粘度グレード:** SAE 75W-90、80W-90、85W-140などのグレードは、冷間始動時の流動性と高温でのせん断安定性のバランスを取ります。

* **最終消費者:** アフターマーケットはアクセスしやすさと価格感度が重要であり、OEMは厳格な仕様を満たす検証済み配合を要求します。

* **流通チャネル:** 直販、小売、卸売に加え、eコマースやメーカーウェブサイトなどのデジタルプラットフォームが、フリートオペレーターや独立系修理業者の調達行動の変化を反映しています。

2. **地域別の動向と機会:**

* **アメリカ:** インフラ近代化と自動車製造の復活が先進合成ギヤオイルの需要を促進し、デジタル調達プラットフォームがアフターマーケットを再構築しています。

* **欧州、中東、アフリカ:** 厳しい排出ガス基準と環境管理が、生分解性および低毒性ギヤオイルへのイノベーションを推進し、産業拡大が堅牢なギヤオイルの需要を高めています。

* **アジア太平洋:** 急速な工業化と二輪車市場の成長が、費用対効果の高いソリューションを重視する一方、EV対応製品や高性能ギヤオイルのプレミアムセグメントも拡大しています。デジタル変革は、オフラインとオンラインを融合した流通モデルを促進しています。

3. **業界リーダーへの戦略的ガイダンス:**

業界リーダーは、規制の複雑さ、サプライチェーンの変動性、消費者の嗜好の変化に対応するため、多面的なアプローチが必要です。まず、高度な合成化学品と再生可能な原料研究への投資は、性能目標と環境義務の両方を満たすために不可欠です。原材料調達の多様化とサプライヤー関係の強化は、コスト管理と供給信頼性のバランスを取ります。IoT対応センサーデータとクラウドベースの分析を統合したデジタル潤滑管理の提供は、サービスポートフォリオを差別化し、高マージンのアフターマーケットエンゲージメントを促進します。チャネル戦略の洗練(eコマースの最適化)と、商用フリート、乗用車、産業用最終消費者向けのマーケティングイニシアチブの調整が重要です。最後に、持続可能性と企業の社会的責任の物語をブランドコミュニケーションに組み込むことは、ステークホルダーの信頼を高め、ESG考慮事項への高まる重点と整合します。

以下に、ご指定の「Basic TOC」と「Segmentation Details」を統合し、詳細な階層構造で日本語に翻訳した目次を提示します。

**CRITICAL:** 「ギヤオイル」という用語を正確に使用しています。

—

### 目次 (Table of Contents)

1. **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 高電圧電気自動車トランスミッション向け合成ギヤオイルの進化

* 自動車用途におけるバイオベースおよび生分解性ギヤオイルの採用増加

* ギヤオイルの状態予測監視のためのリアルタイムIoTセンサーの統合

* 低硫黄・低灰分ギヤオイル配合の開発を促進する規制圧力

* 高負荷条件下での性能を向上させる極圧添加剤の進歩

* 風力タービンおよび再生可能エネルギー駆動系システム向けに最適化されたギヤオイルの需要

* 使用済みギヤオイルの回収とリサイクルを促進する循環経済イニシアチブ

* サプライチェーンの混乱が世界のギヤオイル価格と原材料の入手可能性に与える影響

* 自動運転車およびモビリティサービスフリート向けギヤオイル粘度のカスタマイズ

* 積層造形装置の効率向上を目的とした新興ギヤオイル

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **ギヤオイル市場:製品タイプ別**

* 鉱物油

* 部分合成油

* 合成油

9. **ギヤオイル市場:粘度グレード別**

* SAE 75W-90

* SAE 80W-90

* SAE 85W-140

10. **ギヤオイル市場:用途別**

* 自動車

* 商用車

* 乗用車

* 乗用車

* 二輪車

* 産業用

* 船舶

* 鉱業

* 鉄鋼

11. **ギヤオイル市場:エンドユーザー別**

* アフターマーケット

* 相手先ブランド製造業者 (OEM)

12. **ギヤオイル市場:流通チャネル別**

* 直販

* オンライン販売

* 卸売業者・販売代理店

13. **ギヤオイル市場:地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

14. **ギヤオイル市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

15. **ギヤオイル市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

16. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* AMSOIL Inc.

* BP p.l.c.

* Chevron Corporation

* 中国石油化工股份有限公司

* ENEOSホールディングス株式会社

* Exxon Mobil Corporation

* Fuchs Petrolub SE

* Grupa Lotos S.A.

* 出光興産株式会社

* 中国石油天然気股份有限公司

* Royal Dutch Shell plc

* TotalEnergies SE

* Valvoline Inc.

17. **図表リスト** [合計: 30]

* 世界のギヤオイル市場規模、2018-2032年 (百万米ドル)

* 世界のギヤオイル市場規模:製品タイプ別、2024年対2032年 (%)

* 世界のギヤオイル市場規模:製品タイプ別、2024年対2025年対2032年 (百万米ドル)

* 世界のギヤオイル市場規模:粘度グレード別、2024年対2032年 (%)

* 世界のギヤオイル市場規模:粘度グレード別、2024年対2025年対2032年 (百万米ドル)

* 世界のギヤオイル市場規模:用途別、2024年対2032年 (%)

* 世界のギヤオイル市場規模:用途別、2024年対2025年対2032年 (百万米ドル)

* 世界のギヤオイル市場規模:エンドユーザー別、2024年対2032年 (%)

* 世界のギヤオイル市場規模:エンドユーザー別、2024年対2025年対2032年 (百万米ドル)

* 世界のギヤオイル市場規模:流通チャネル別、2024年対2032年 (%)

* 世界のギヤオイル市場規模:流通チャネル別、2024年対2025年対2032年 (百万米ドル)

* 世界のギヤオイル市場規模:地域別、2024年対2025年対2032年 (百万米ドル)

* 米州ギヤオイル市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 北米ギヤオイル市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 中南米ギヤオイル市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 欧州、中東、アフリカギヤオイル市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 欧州ギヤオイル市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 中東ギヤオイル市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* アフリカギヤオイル市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* アジア太平洋ギヤオイル市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 世界のギヤオイル市場規模:グループ別、2024年対2025年対2032年 (百万米ドル)

* ASEANギヤオイル市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* GCCギヤオイル市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 欧州連合ギヤオイル市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* BRICSギヤオイル市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* G7ギヤオイル市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* NATOギヤオイル市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 世界のギヤオイル市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* ギヤオイル市場シェア:主要プレイヤー別、2024年

* ギヤオイル市場、FPNVポジショニングマトリックス、2024年

18. **表リスト** [合計: 639]

* ギヤオイル市場のセグメンテーションとカバレッジ

* 世界のギヤオイル市場規模、2018-2024年 (百万米ドル)

* 世界のギヤオイル市場規模、2025-2032年 (百万米ドル)

* 世界のギヤオイル市場規模 (※タイトルが途中で切れています)

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

ギヤオイルは、機械の歯車機構において不可欠な潤滑油であり、その役割は単なる摩擦低減に留まらない。動力伝達の効率化、部品の保護、そして機械全体の寿命延長に多大な貢献をしている。自動車のトランスミッションやデファレンシャル、産業機械の減速機など、多岐にわたる分野でその性能が求められ、それぞれの用途に応じた特性が与えられているのである。

歯車は、互いに噛み合いながら回転し、大きな負荷と高い面圧に晒される。この過酷な環境下で、ギヤオイルは歯面間に強固な油膜を形成し、金属同士の直接接触を防ぐ。これにより、摩耗や焼き付きを抑制し、スムーズな動力伝達を可能にする。特に、歯面が滑りながら接触する箇所では、油膜の保持能力が極めて重要となり、ギヤオイルの性能が機械の耐久性を大きく左右する。

さらに、ギヤオイルは潤滑だけでなく、発生する熱の吸収・放散、錆や腐食からの保護、そして歯車が噛み合う際に生じる衝撃音の緩和といった多岐にわたる機能を持つ。特に、高速回転や高負荷時には、油温の上昇が著しく、適切な熱管理はオイルの性能維持に不可欠である。また、金属粉などの摩耗生成物を分散・洗浄し、オイルフィルターへと運ぶことで、システム内部を清潔に保つ役割も担っている。

その性能を支えるのは、基油と各種添加剤の組み合わせである。基油は鉱物油、合成油、部分合成油に大別され、それぞれが異なる温度特性や耐久性を持つ。中でも、ギヤオイルの特性を決定づける重要な要素が添加剤、特に極圧添加剤(EP剤)である。これは、高負荷時に油膜が破断しそうになる状況下で、金属表面に化学反応膜を形成し、焼き付きやスカッフィングを防ぐ役割を果たす。他にも、酸化防止剤、防錆剤、消泡剤、流動点降下剤などが配合され、オイルの総合的な性能を高めている。

ギヤオイルは、その使用条件や性能に応じて様々な分類がなされる。代表的なものとしては、米国石油協会(API)が定めるGL分類(GL-1からGL-6までが存在するが、一般的にはGL-4やGL-5が広く用いられる)があり、これは極圧性能のレベルを示す。GL-4は中程度の極圧性能を、GL-5はより高い極圧性能を有し、特にハイポイドギアなどの高負荷・高滑り環境に適している。また、SAE粘度分類(例:75W-90、80W-90)は、低温流動性と高温粘度を規定し、使用環境の温度範囲に適した選択が求められる。マルチグレードオイルは、幅広い温度範囲で安定した性能を発揮するよう設計されている。

車両用では、マニュアルトランスミッション用、デファレンシャルギア用、特にハイポイドギア用など、その構造や負荷特性に合わせて専用のギヤオイルが開発されている。ハイポイドギアは、歯面間の滑り速度が大きく、極めて高い面圧がかかるため、特に優れた極圧性能を持つギヤオイルが必須となる。産業機械においても、減速機や工作機械、風力発電機など、それぞれの用途に応じた粘度や添加剤が選定され、長期間にわたる安定稼働を支えている。合成油ベースのギヤオイルは、鉱物油に比べて優れた熱安定性、酸化安定性、低温流動性、そして長寿命性を提供し、過酷な条件下での使用やメンテナンスサイクルの延長に貢献している。

適切なギヤオイルの選択と定期的な交換は、機械の性能維持と長寿命化に直結する。不適切なオイルの使用や交換時期の遅延は、歯車の異常摩耗、異音の発生、さらには機械の故障へと繋がりかねない。メーカーが指定する粘度グレードやAPI分類、交換サイクルを厳守することが極めて重要である。また、使用済みギヤオイルの適切な処理は、環境保護の観点からも無視できない課題であり、専門業者による回収・リサイクルが推奨される。

ギヤオイルは、目に見えないところで機械の心臓部を守り、その円滑な動作を支える縁の下の力持ちである。技術の進歩に伴い、より高効率で環境負荷の低いギヤオイルの開発が進められており、未来の機械設計においてもその進化は不可欠な要素であり続けるだろう。