胃がん診断市場(診断検査タイプ:画像検査、分子検査、生検、その他;疾患タイプ:腺がん、消化管間質腫瘍(GIST)、消化管神経内分泌腫瘍(カルチノイド腫瘍)、その他;エンドユーザー:病院検査室、診断センター、学術・研究機関、その他)-グローバル産業分析、市場規模、シェア、成長、動向、予測、2025年~2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

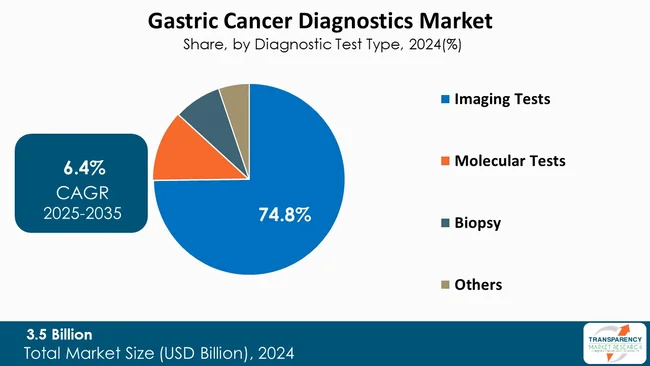

胃がん診断市場は、2024年には35億米ドルの規模に達し、2035年までに69億米ドルに拡大すると予測されており、2025年から2035年にかけて年平均成長率(CAGR)6.4%で成長する見込みです。この市場の成長は、胃がんの罹患率上昇、ヘリコバクター・ピロリ感染、肥満、喫煙といったリスク要因の増加、そして診断技術の進歩によって推進されています。

市場のハイライトとアナリストの視点

2024年において、北米が市場を支配し、収益シェアの45.7%を占めました。診断テストタイプ別では、画像診断が74.8%と最大の市場シェアを保持しています。アナリストは、医療費支出の増加、早期発見とスクリーニングに対する公衆衛生政策の支援が市場を大きく牽引していると指摘しています。予防腫瘍学への公的および民間資金の増加は、診断テストへのアクセスを向上させ、全国的なスクリーニングプログラムやキャンペーンは、内視鏡検査や非侵襲的スクリーニングテストの利用を促進しています。また、リスク共有メカニズムと償還モデルの改善は、患者の自己負担を軽減し、都市部および準都市部での市場浸透を深め、診断サービスの継続的な利用と商業化を促しています。

さらに、医療バリューシステム全体での資本流入と調和の取れたパートナーシップも市場の急速な発展を後押ししています。ベンチャーキャピタル、プライベートエクイティ、官民パートナーシップは、特にサービスが行き届いていない地域での商業的規模拡大と流通ネットワークを提供しています。最近のトレンドとしては、低侵襲で患者中心の診断経路へのシフトが見られ、医療従事者は血液ベースのアッセイやマルチプレックスバイオマーカーパネルをより多く利用するようになっています。分散型検査とサンプルロジスティクスの改善も、ターンアラウンドタイムの短縮に貢献しています。商業的な優先事項は、リアルワールドエビデンスの生成と医療経済分析を通じて、臨床的有用性を示し、償還交渉を支援することに集中しています。医療システム、診断開発者、規制当局間の協力的なパイロットプロジェクトは、臨床への統合と臨床医および支払者双方からの受容を促進しています。

胃がんの概要と診断方法

胃がんは、胃の内壁にがん細胞が増殖する異常を指します。主なリスク要因には、過体重、加工食品中心の食生活、遺伝的素因などがあります。診断には複数の方法があり、病状の確認と病期分類に用いられます。一般的な検査方法には、胃組織を調べるための生検を伴う内視鏡検査、腫瘍の広がりを判断するためのCTスキャンやPETスキャンなどの画像検査、腫瘍マーカーを調べる血液検査などがあります。

胃がんの診断は、臨床評価と非侵襲的検査から始まります。これには、特定の腫瘍マーカーを特定するための血液サンプル採取、便検査、胃の異常を視覚化するための画像検査が含まれます。これらのスクリーニング検査は、さらなる調査が必要な疑わしい病変の特定に役立ちます。通常、疾患の確定診断は内視鏡検査と生検によって行われ、胃の内壁のサンプルが採取され、がん細胞の検出のために組織学的検査が行われます。さらに、HER2やPD-L1発現などの治療に役立つ遺伝子変異やバイオマーカーを特定するために、分子・遺伝子検査が使用されることもあります。分子診断と精密腫瘍学の発展は、胃がんの早期発見を著しく改善しました。リキッドバイオプシー、ゲノムプロファイリング、AIを活用した診断ツールの採用は、診断精度だけでなく患者管理も向上させる個別化されたスクリーニング戦略につながっています。

市場を牽引する要因

1. 胃がん罹患率の上昇: 胃がんの罹患率増加は、診断市場を大きく牽引する要因です。罹患率の上昇は、早期段階での疾患検出のためのスクリーニングプログラムと診断技術への需要を高め、生存率を向上させます。医療システムは早期介入を重視しており、画像診断、内視鏡検査、病理組織検査、分子検査など、幅広い診断モダリティの利用を奨励し、タイムリーで正確な疾患管理を提供しています。患者数の増加に伴い、診療所や病院は診断能力を拡大し、高解像度内視鏡や検査機器への投資が増加しています。診断能力の向上は、診断の遅延を減らし、集団レベルのスクリーニングプログラムを促進し、診断サービスへの継続的な需要を生み出します。また、政策立案者や保険会社は、胃がん診断を予防医療プログラムの一部として含めるよう促されており、償還政策や国のスクリーニングガイドラインは、特に高リスクグループに対する定期的な検査を支持しています。早期診断は長期的な治療費を削減するため、医療システムは適切な診断ツールに資金を割り当て、患者の転帰を改善する動機付けとなります。さらに、疾患罹患率の上昇による患者の知識向上も市場にプラスの影響を与えています。様々な啓発キャンペーンや教育活動が、個人に検査を受けるよう促し、診断ソリューションへの需要を高めています。

2. 診断ツールの技術的進歩: 診断技術の革新も、胃がん診断市場の成長に大きく貢献しています。高解像度内視鏡、狭帯域イメージング、内視鏡超音波などの革新的な画像診断技術は、胃の内壁の腫瘍やその他の異常な増殖を視覚化する医師の能力を革新しました。これらの機器は診断エラーを排除するだけでなく、早期段階の疾患発見を促進し、患者の転帰を改善するために非常に重要です。PCR、次世代シーケンシング(NGS)、免疫組織化学などの遺伝学および分子診断の導入は、胃がんの診断方法を本質的に変えました。これらの検査は、腫瘍生物学に関する正確な情報を提供し、HER2やPD-L1などのバイオマーカーの存在を特定するのに感度が高く、個別化された治療レジメンの開発と標的療法の採用を可能にしています。人工知能(AI)と機械学習の診断ワークフローへの統合も、市場拡大に大きく貢献しています。AIを活用した画像処理、予測モデリング、パターン認識は、医療専門家が手動では見逃しやすい微細な異常を発見する能力を強化しました。これらのソリューションは診断効果を高めるだけでなく、全体的なターンアラウンドタイムを短縮し、エラー数を減らすことで、診断ツールの価値を高めています。さらに、ポイントオブケア検査や低侵襲診断方法は、胃がん診断の範囲を広げています。モバイル内視鏡デバイス、リキッドバイオプシー、迅速バイオマーカーアッセイは、遠隔地での検査を可能にし、利便性を提供し、疾患の早期段階での介入を促進しています。これらの技術的進歩は、強力な顧客基盤を構築し、市場浸透を促進し、胃がん診断市場を決定的に加速させています。

市場セグメンテーション

胃がん診断市場は、診断テストタイプ、疾患タイプ、エンドユーザー、地域に基づいて詳細に分析されています。

* 診断テストタイプ別:

* 画像診断: 上部消化管造影、CTスキャン、内視鏡超音波、PETスキャン、MRI。これらは早期発見、腫瘍の局在化、病期分類の精度において不可欠であり、市場をリードしています。非侵襲性、高い診断精度、外科的または治療計画を導く能力がその臨床的有用性を高めています。

* 分子検査: HER2、MSI/MMR、PD-L1発現、その他(CDH1変異など)。

* 生検

* その他: 腫瘍マーカー検査など。

* 疾患タイプ別:

* 腺がん(Adenocarcinoma)

* 消化管間質腫瘍(GIST)

* 消化管神経内分泌腫瘍(カルチノイド腫瘍)

* その他(扁平上皮がんなど)

* エンドユーザー別:

* 病院検査室

* 診断センター

* 学術・研究機関

* その他(画像診断センターなど)

地域別展望

2024年の胃がん診断市場分析によると、北米が45.7%の市場シェアを占め、市場を支配しました。これは、同地域の整備された医療インフラと高い医療費支出に起因しています。定期的な診断施設、スクリーニングプログラムの普遍的な実施、高解像度内視鏡、分子検査、AI支援診断などの最先端技術へのアクセスが、この地域の優位性に貢献しています。さらに、厳格な規制枠組みと魅力的な償還政策が革新的な診断ソリューションの受け入れを促進し、広範な市場浸透を確実にしています。患者と医師の間での早期発見に対する意識の高まりと、医療提供者による包括的な診断プロトコルの組み込みにおける戦略的な動きが、一貫した需要を牽引しています。医療システムと診断開発者間のパートナーシップも、北米の胃がん診断市場における優位性を強化しています。

主要企業と最近の動向

胃がん診断市場で事業を展開する企業は、包括的な検査ポートフォリオの拡充、地域流通ネットワークの拡大、医療提供者との提携、償還支援プログラムの実施、リアルワールドエビデンス研究への投資、臨床医教育および患者啓発キャンペーンの開始といった戦略的イニシアチブに注力し、市場浸透の拡大を目指しています。

主要なプレーヤーには、Abbott、Agilent Technologies, Inc.、F. Hoffmann-La Roche Ltd、MiRXES Pte Ltd.、Endofotonics Pte Ltd.、Hipro Biotechnology Co.,Ltd.、Fulgent Genetics、NeoGenomics Laboratories、Samsung Medison Co., Ltd.、Natera, Inc.、Randox Laboratories Ltd.、GE HealthCare、Koninklijke Philips N.V、CANON MEDICAL SYSTEMS CORPORATION、Promega Corporationなどが挙げられます。

最近の主要な開発事例:

* 2025年8月、Akeso, Inc.は、切除可能な胃/食道胃接合部(G/GEJ)腺がんの術前治療において、ファーストインクラスのPD-1/CTLA-4二重特異性抗体であるカドニリマブと化学療法の併用を評価する第III相ピボタル臨床試験「COMPASSION-33」で最初の患者登録を発表しました。

* 2024年3月、アステラス製薬株式会社は、CLDN18.2陽性、切除不能な進行または再発胃がんの治療薬として、抗CLDN18.2モノクローナル抗体VYLOYTM(ゾルベツキシマブ)が日本の厚生労働省(MHLW)から承認を取得したことを発表しました。

この市場レポートは、セグメント分析および地域レベルの分析に加え、推進要因、抑制要因、機会、主要トレンド、バリューチェーン分析、競争状況などの定性分析も提供しています。

よくあるご質問

Q: 2024年における世界の胃がん診断市場の規模はどのくらいでしたか?

A: 2024年には、世界の胃がん診断市場は35億米ドル規模でした。

Q: 2035年には、世界の胃がん診断産業はどのくらいの規模になる見込みですか?

A: 世界の胃がん診断産業は、2035年末までに69億米ドル以上に達すると予測されています。

Q: 胃がん診断市場を牽引している要因は何ですか?

A: 胃がんの罹患率の増加、ピロリ菌感染、肥満、喫煙などのリスク要因の増加、診断技術の進歩、そしてスクリーニングプログラムによる早期発見への注目の高まりなどが、胃がん診断市場の拡大を推進する要因の一部です。

Q: 予測期間中、世界の胃がん診断産業の年平均成長率(CAGR)はどのくらいになる見込みですか?

A: 年平均成長率は、2025年から2035年にかけて6.4%になると予測されています。

Q: 世界の胃がん診断市場における主要なプレーヤーはどこですか?

A: Abbott、Agilent Technologies, Inc.、F. Hoffmann-La Roche Ltd、MiRXES Pte Ltd.、Endofotonics Pte Ltd.、Hipro Biotechnology Co.,Ltd.、Fulgent Genetics、NeoGenomics Laboratories、Samsung Medison Co., Ltd.、Natera, Inc.、Randox Laboratories Ltd.、GE HealthCare、Koninklijke Philips N.V、CANON MEDICAL SYSTEMS CORPORATION、Promega Corporationです。

本レポートは、「世界の胃がん診断市場」に関する包括的な分析と、2020年から2035年までの詳細な市場予測を提供するものです。市場の概要、セグメント定義、市場の推進要因、阻害要因、機会といった市場ダイナミクスを詳細に解説しており、これらの要素が市場の成長軌道に影響を与える主要な要因として分析されています。

主要な洞察として、主要国・地域における医療費支出の動向、胃がん診断における最新の技術的進歩、診断製品の価格動向、各地域における規制シナリオ、償還状況などが網羅されています。さらに、ポーターのファイブフォース分析やPESTLE分析を通じて、市場の競争環境とマクロ経済的要因が深く掘り下げられています。新規参入企業向けの市場参入戦略、エンドユーザーの主要な購買指標、パートナーシップ、提携、製品承認、M&Aといった主要な業界イベント、そして主要競合他社が提供する製品のベンチマーキングも含まれており、市場の全体像を多角的に捉えるための情報が提供されています。

市場分析と予測は、複数のセグメントにわたって詳細に行われています。診断テストタイプ別では、画像診断、分子診断、生検、その他のカテゴリに分類されます。画像診断には、上部消化管造影、CTスキャン、内視鏡超音波、PETスキャン、MRIなどが含まれ、分子診断にはHER2、MSI/MMR、PD-L1発現、CDH1変異などが挙げられます。これらの各タイプについて、2020年から2035年までの市場価値予測と市場魅力度分析が提供されています。

疾患タイプ別では、腺癌、消化管間質腫瘍(GIST)、消化管神経内分泌腫瘍(カルチノイド腫瘍)、その他のカテゴリに焦点を当て、同様に市場価値予測と市場魅力度分析が実施されています。エンドユーザー別では、病院検査室、診断センター、学術・研究機関、その他のセグメントに分けられ、各セグメントの市場動向が分析されています。

地域別分析では、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの主要地域が対象となり、それぞれの市場価値予測と市場魅力度分析が提示されています。各地域に関する詳細な分析では、それぞれの地域における主要な調査結果が提示されるとともに、診断テストタイプ別、疾患タイプ別、エンドユーザー別の市場価値予測が提供されます。さらに、北米では米国、カナダ、欧州では英国、ドイツ、フランス、イタリア、スペイン、アジア太平洋では中国、インド、日本、オーストラリア、韓国、ASEAN諸国など、各地域の主要国・サブ地域別の市場予測も詳細に分析されており、地域ごとの市場魅力度分析も行われています。

競争環境のセクションでは、市場プレーヤーの競争マトリックス(企業のティアと規模別)、2024年時点の企業別市場シェア分析が提供されます。また、Abbott、Agilent Technologies, Inc.、F. Hoffmann-La Roche Ltd、MiRXES Pte Ltd.、Endofotonics Pte Ltd.、Hipro Biotechnology Co., Ltd.、Fulgent Genetics、NeoGenomics Laboratories、Samsung Medison Co., Ltd.、Natera, Inc.、Randox Laboratories Ltd.、GE HealthCare、Koninklijke Philips N.V、CANON MEDICAL SYSTEMS CORPORATION、Promega Corporationなど、主要な市場参加企業15社以上の詳細な企業プロファイルが含まれており、各社の概要、財務状況、事業戦略、最近の動向が網羅されています。これにより、市場の競争構造と主要企業の戦略的ポジショニングを深く理解することが可能です。

本レポートは、世界の胃がん診断市場における現在の状況、将来の成長機会、そして競争環境に関する包括的かつ詳細な情報を提供し、関係者が戦略的な意思決定を行う上で不可欠な洞察をもたらすことを目的としています。

表一覧

表01:世界の胃がん診断市場価値(10億米ドル)予測、診断テストタイプ別、2020年から2035年

表02:世界の胃がん診断市場価値(10億米ドル)予測、画像診断テスト別、2020年から2035年

表03:世界の胃がん診断市場価値(10億米ドル)予測、分子診断テスト別、2020年から2035年

表04:世界の胃がん診断市場価値(10億米ドル)予測、疾患タイプ別、2020年から2035年

表05:世界の胃がん診断市場価値(10億米ドル)予測、エンドユーザー別、2020年から2035年

表06:世界の胃がん診断市場価値(10億米ドル)予測、地域別、2020年から2035年

表07:北米の胃がん診断市場価値(10億米ドル)予測、国別、2020年から2035年

表08:北米の胃がん診断市場価値(10億米ドル)予測、診断テストタイプ別、2020年から2035年

表09:北米の胃がん診断市場価値(10億米ドル)予測、画像診断テスト別、2020年から2035年

表10:北米の胃がん診断市場価値(10億米ドル)予測、分子診断テスト別、2020年から2035年

表11:北米の胃がん診断市場価値(10億米ドル)予測、疾患タイプ別、2020年から2035年

表12:北米の胃がん診断市場価値(10億米ドル)予測、エンドユーザー別、2020年から2035年

表13:欧州胃がん診断市場価値(10億米ドル)予測、国/サブ地域別、2020年~2035年

表14:欧州胃がん診断市場価値(10億米ドル)予測、診断テストタイプ別、2020年~2035年

表15:欧州胃がん診断市場価値(10億米ドル)予測、画像診断テスト別、2020年~2035年

表16:欧州胃がん診断市場価値(10億米ドル)予測、分子検査別、2020年~2035年

表17:欧州胃がん診断市場価値(10億米ドル)予測、疾患タイプ別、2020年~2035年

表18:欧州胃がん診断市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表19:アジア太平洋胃がん診断市場価値(10億米ドル)予測、国/サブ地域別、2020年~2035年

表20:アジア太平洋胃がん診断市場価値(10億米ドル)予測、診断テストタイプ別、2020年~2035年

表21:アジア太平洋胃がん診断市場価値(10億米ドル)予測、画像診断テスト別、2020年~2035年

表22:アジア太平洋胃がん診断市場価値(10億米ドル)予測、分子検査別、2020年~2035年

表23:アジア太平洋胃がん診断市場価値(10億米ドル)予測、疾患タイプ別、2020年~2035年

表24:アジア太平洋胃がん診断市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表25:ラテンアメリカの胃がん診断市場価値(10億米ドル)予測、国/サブ地域別、2020年~2035年

表26:ラテンアメリカの胃がん診断市場価値(10億米ドル)予測、診断テストタイプ別、2020年~2035年

表27:ラテンアメリカの胃がん診断市場価値(10億米ドル)予測、画像検査別、2020年~2035年

表28:ラテンアメリカの胃がん診断市場価値(10億米ドル)予測、分子検査別、2020年~2035年

表29:ラテンアメリカの胃がん診断市場価値(10億米ドル)予測、疾患タイプ別、2020年~2035年

表30:ラテンアメリカの胃がん診断市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表31:中東・アフリカの胃がん診断市場価値(10億米ドル)予測、国/サブ地域別、2020年~2035年

表32:中東・アフリカの胃がん診断市場価値(10億米ドル)予測、診断テストタイプ別、2020年~2035年

表33:中東・アフリカの胃がん診断市場価値(10億米ドル)予測、画像検査別、2020年~2035年

表34:中東・アフリカの胃がん診断市場価値(10億米ドル)予測、分子検査別、2020年~2035年

表35:中東・アフリカの胃がん診断市場価値(10億米ドル)予測、疾患タイプ別、2020年~2035年

表36:中東・アフリカの胃がん診断市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

*** 本調査レポートに関するお問い合わせ ***

胃がん診断は、胃に発生する悪性腫瘍を早期に発見し、その性質や進行度を正確に評価するための一連の医療行為です。これにより、患者さん一人ひとりに最適な治療方針を決定し、治療効果の最大化と予後の改善を目指します。胃がんは早期発見が極めて重要であり、診断技術の進歩が生存率向上に大きく貢献しています。

診断方法には、まずスクリーニング検査として、集団検診などで広く行われる胃X線検査(バリウム検査)があります。これは胃の形状や粘膜の変化を間接的に評価するものです。より直接的な検査として、内視鏡検査(胃カメラ)があり、食道、胃、十二指腸の粘膜を直接観察し、疑わしい病変があればその場で組織の一部を採取する生検を行うことができます。生検による病理組織診断は、胃がんの確定診断におけるゴールドスタンダードです。また、胃がんのリスク評価のため、胃粘膜の萎縮度を測るペプシノゲン検査や、主要な原因の一つであるヘリコバクター・ピロリ菌の感染検査も行われます。

精密検査や病期診断のためには、内視鏡検査において特殊光観察(NBIなど)や拡大内視鏡を用いて病変の詳細な質的診断を行います。さらに、超音波内視鏡検査(EUS)は、胃壁の深達度や周囲リンパ節への転移の有無を評価するのに有用です。全身の転移の有無や病期を正確に把握するためには、CT検査、MRI検査、PET検査などの画像診断が不可欠です。これらは手術の適応や治療法選択に大きく影響します。血液検査では、腫瘍マーカー(CEA、CA19-9など)が補助的に用いられ、治療効果判定や再発モニタリングに役立ちますが、これ単独での診断は困難です。

近年では、診断の精度向上と患者負担軽減を目指した関連技術も発展しています。例えば、内視鏡検査においてAI(人工知能)が病変の検出や鑑別を支援するシステムが実用化されつつあり、医師の診断を補助し見落としのリスクを低減します。また、血液などの体液からがん細胞由来のDNAやタンパク質を検出する液体生検(リキッドバイオプシー)は、非侵襲的な診断や再発モニタリング、治療効果予測への応用が期待されています。さらに、がんの遺伝子変異を網羅的に解析する遺伝子パネル検査は、個別化医療の推進に不可欠であり、特定の分子標的薬の選択に役立つ情報を提供します。これらの先進技術は、胃がん診断の未来を大きく変える可能性を秘めています。