燃料用ガソリンの世界市場(2025-2030):輸送用、発電用、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

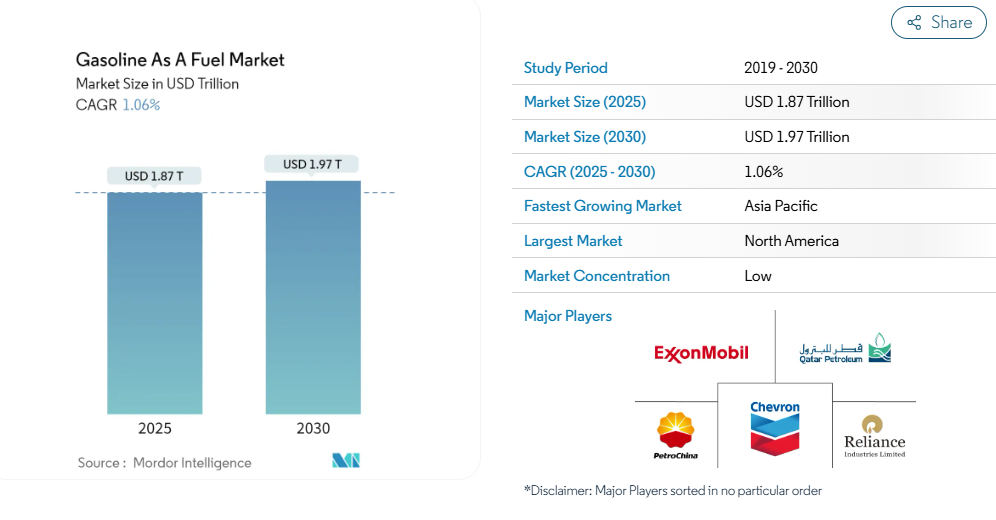

燃料用ガソリン市場の規模は、2025年に1兆8700億米ドルと推定されており、予測期間(2025年~2030年)において年平均成長率(CAGR)1.06%で推移し、2030年までに1兆9700億米ドルに達すると見込まれております。

中期的には、世界的な乗用車やオートバイなどの自動車普及率の上昇、ガソリンの入手容易性といった要因が、予測期間中のガソリン燃料市場の成長を牽引しています。

一方、炭素排出量削減のための代替クリーンエネルギー源の利用や、世界的な電気自動車の普及率上昇は、市場の成長を抑制する可能性が高いと考えられます。

- しかしながら、家庭やイベント用途における携帯型ガソリン発電機の利用が拡大していることから、近い将来、燃料市場としてのガソリンに十分な機会が生まれると予想されます。

燃料市場としてのガソリンの動向

輸送部門が市場を主導すると見込まれます

- 円滑かつ効率的に運営するためには、輸送部門は相当量のエネルギーを必要とします。ほとんどの車両は、ガソリン、ディーゼル、ジェット燃料などの二次燃料を必要とします。原油や天然ガスなどの一次燃料は、技術を用いて利用可能な燃料へと変換されます。

- 自動車で最も広く使用される燃料の一つであるガソリンは、多くの車両に搭載されている4気筒から6気筒のエンジン向けに設計された石油系燃料です。ガソリンは自動車の運転者に数多くの利点を提供します。その高い可燃性により、ガソリンエンジン車は他の燃料を動力源とする車両よりも素早く始動する傾向があります。他の燃料と比較して、ガソリンははるかに迅速に加速します。

- さらに、二輪車は世界中で広く普及しており、地域によって需要レベルや人気度に差異があります。特に中国、インド、インドネシア、ベトナム、タイをはじめとするアジア諸国では、個人移動手段として二輪車が広く利用されています。

- インド自動車工業会(SIAM)によりますと、2023会計年度におけるインドの二輪車生産台数は合計1,945万台で、前年比9.1%の成長率を示しました。さらに、2023会計年度に生産された全自動車のうち、二輪車の生産台数は約75%を占めました。

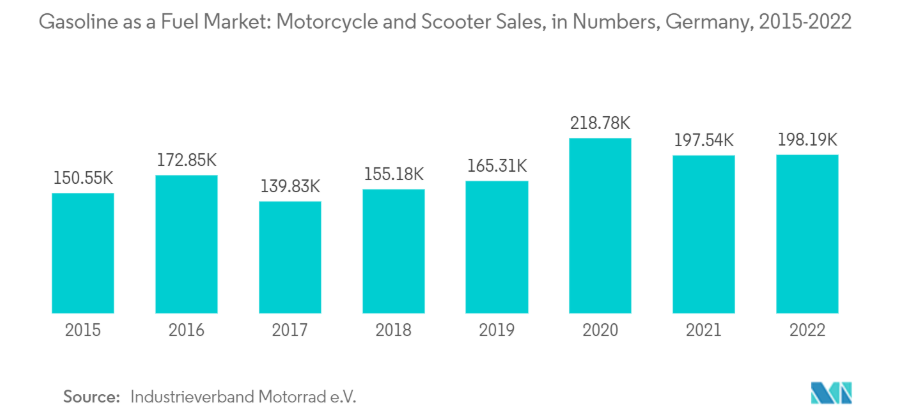

- さらに、欧州においても自動車販売が大幅に伸びました。ドイツ二輪車工業会(Industrieverband Motorrad e.V.)によれば、2022年のドイツにおけるオートバイおよびスクーターの新規登録台数は合計198,193台で、前年比0.33%の増加となりました。

- したがって、予測期間において、世界中の輸送分野における燃料としてのガソリン需要は増加すると見込まれます。

北米が市場を主導

- 北米は石油・ガス産業における設備投資額で世界最大級の市場の一つであり、米国が主導的立場にあり、カナダ、メキシコが続きます。米国は世界有数の原油・天然ガス生産国であり、今後数年間で世界の石油需要の約60%を賄うと予測されています。

- 北米地域をリードする米国では、2022年の自動車販売台数が約142万3032台に達しました。このうち、クルーザーバイクやスポーツバイクが顕著な割合を占めており、米国ではオートバイが通勤手段というよりも、長距離ツーリングやスポーツ目的で主に利用されているためです。

- 長年にわたり、同国では特に民間および商業部門におけるバイク販売台数の増加が見られました。米国運輸省によれば、2021年時点で民間・商業用オートバイの販売台数は約980万台であり、前年比約18%の増加となりました。今後数年間、民間部門におけるオートバイ販売の伸びは継続すると見込まれ、ガソリン燃料の需要創出につながると予想されます。

- 自動車に使用される単気筒エンジンの大半はガソリンを燃料としています。米国における単気筒エンジンは主に水ポンプや土壌締固め機に使用されています。これらの機器はいずれも建設現場で主に使用されます。したがって、商業・産業・道路インフラ建設の増加は、米国における単気筒エンジンの需要を大幅に創出し、燃料としてのガソリン市場の成長を促進するでしょう。

- 米国建設部門は2022年、GDP総額の約3.9%を占めました。商業・住宅分野の拡大に伴い、業界は長年にわたり成長を続けています。近年では住宅部門が最も高い成長率を示し、次いで非住宅部門が続いています。建設協会によれば、2022年に米国住宅部門は約9,100億米ドルという最大の投資額を記録した一方、非住宅部門(民間・公共を含む)は約8,880億米ドル(民間5,340億米ドル、公共3,550億米ドル)の投資額となりました。

- 北米地域ではガソリンが主要な輸送用燃料です。同地域における輸送・建設セグメントの成長が市場拡大を牽引しています。

燃料としてのガソリン産業概要

燃料としてのガソリン市場は分散化されています。市場における主要な主要企業(順不同)には、Chevron Corporation, Exxon Mobil Corporation, PetroChina Company Limited, Qatar Petroleum, and Reliance Industries Ltd.などが含まれます。

燃料としてのガソリン市場ニュース

- 2023年10月、サウジアラムコとNEOMのエネルギー・水事業会社であるENOWAは、共同開発契約を締結しました。これは、再生可能水素と回収二酸化炭素(CO2)から1日あたり35バレルの低炭素合成ガソリンを製造する、世界初の合成電気燃料(e-fuel)実証プラントの建設・設立を目的としたものです。これにより技術的実現可能性と商業的採算性を示すことが狙いです。

- 2022年7月、米国エネルギー省(DOE)は、戦略石油備蓄(SPR)からの原油購入契約を授与したことを発表しました。この契約授与は、ロシア・ウクライナ戦争による深刻な世界的な供給混乱に対処するため、大統領が発表した6か月間の日量100万バレルの原油放出計画の一環です。

ガソリン燃料市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場定義

1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法論

4. 市場概要

4.1 はじめに

4.2 2028年までの市場規模と需要予測(米ドルベース)

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場動向

4.5.1 推進要因

4.5.1.1 世界的な乗用車・オートバイ等の自動車普及の増加

4.5.1.2 ガソリンの容易な入手可能性

4.5.2 抑制要因

4.5.2.1 代替クリーンエネルギー源の利用

4.6 サプライチェーン分析

4.7 ポーターの5つの力分析

4.7.1 供給者の交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争の激しさ

5. 市場セグメンテーション

5.1 エンドユーザー

5.1.1 輸送

5.1.2 発電

5.1.3 その他

5.2 地域別

5.2.1 北米

5.2.1.1 アメリカ合衆国

5.2.1.2 カナダ

5.2.1.3 北米その他

5.2.2 欧州

5.2.2.1 ドイツ

5.2.2.2 フランス

5.2.2.3 イギリス

5.2.2.4 欧州その他

5.2.3 アジア太平洋

5.2.3.1 中国

5.2.3.2 インド

5.2.3.3 日本

5.2.3.4 韓国

5.2.3.5 アジア太平洋地域その他

5.2.4 南アメリカ

5.2.4.1 ブラジル

5.2.4.2 アルゼンチン

5.2.4.3 南アメリカその他

5.2.5 中東・アフリカ

5.2.5.1 サウジアラビア

5.2.5.2 アラブ首長国連邦

5.2.5.3 南アフリカ

5.2.5.4 中東・アフリカその他

6. 競争環境

6.1 M&A、合弁事業、提携、契約

6.2 主要企業による戦略

6.3 企業概要

6.3.1 Chevron Corporation

6.3.2 Exxon Mobil Corporation

6.3.3 PetroChina Company Limited

6.3.4 Qatar Petroleum

6.3.5 Royal Dutch Shell Plc

6.3.6 Reliance Industries Ltd

6.3.7 Saudi Arabian Oil Co

6.3.8 SK energy Co., Ltd.

6.3.9 NK Rosneft’ PAO

6.3.10 BP plc

※リストは網羅的なものではありません

7. 市場機会と将来の動向

7.1 住宅分野におけるポータブルガソリン発電機の新たな活用

*** 本調査レポートに関するお問い合わせ ***