GaN産業用デバイス市場 (タイプ別:光電子GaNデバイス、パワーGaNデバイス、およびRF GaNデバイス;用途別:RFパワーアンプ、マイクロ波・ミリ波回路、レーダーセンシング機器、戦術無線機、衛星通信機器、モータードライバー、ワイヤレスインフラ、およびその他) – グローバル産業分析、市場規模、シェア、成長、トレンド、および予測、2025-2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

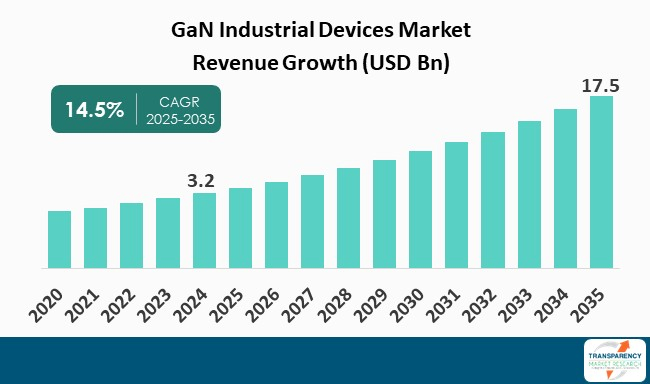

窒化ガリウム(GaN)産業用デバイス市場は、半導体分野に属し、その広い直接バンドギャップと卓越した電気特性で注目されています。従来のシリコン(Si)と比較して多くの性能上の利点を提供し、将来のパワーエレクトロニクスにおいて極めて重要な価値をもたらすと期待されています。この市場は、2024年には32億米ドルと評価されており、2025年から2035年にかけて年平均成長率(CAGR)14.5%という力強い成長を遂げ、2035年末には175億米ドルに達すると予測されています。

市場の成長を牽引する主要な要因は多岐にわたります。まず、電気自動車(EV)および自動車産業におけるGaNデバイスの採用増加が挙げられます。GaNベースのパワーデバイスは、高効率、高速スイッチング速度、および低いエネルギー損失という特性により、EVの効率向上に不可欠です。例えば、GaNベースのインバーターや電源は、より高い周波数で動作できるため、部品の小型化と放熱量の削減を可能にし、結果としてより効率的でコンパクトなシステムを実現します。これは、重量、スペース、エネルギー効率が極めて重要となるEVやスマートファクトリーにおいて特に重要です。さらに、持続可能性と炭素排出量削減に向けた世界的な規制強化が、産業界に高効率技術の採用を強く促しており、GaNデバイスはこの要求に合致するため、その採用が急速に進んでいます。

次に、高効率デバイスへの需要増加も市場拡大の大きな推進力です。インダストリー4.0の進展に伴い、工場では精密で信頼性が高く、高速なパワーデバイスが求められています。GaN技術は、コンシューマーエレクトロニクスにおいても、従来のシリコンベースのソリューションに比べて、小型化、高効率化、軽量化、高速充電機能を提供することで、電力変換性能を大幅に向上させます。EPC社などのGaNデバイスは、低損失、高速スイッチング速度、高信頼性で評価されており、これらはエネルギー損失を最小限に抑え、より小型で軽量なシステム設計を可能にします。GaNデバイスを使用するシステムは、電力密度と信頼性が重視されるアプリケーションにおいて、より優れた性能と低い総運用コストを提供できるため、その需要は高まる一方です。

GaNは、従来のシリコンと比較して数多くの優れた特性を有しています。具体的には、より高い電圧に耐えられる「高い絶縁破壊強度」、エネルギー損失を低減し動作速度を向上させる「高速なスイッチング速度」が挙げられます。また、GaN産業用デバイスは「コスト効率が高く、軽量で、エネルギー効率に優れている」という利点があり、比類のない製品性能を提供します。熱特性においても優位性があり、「優れた熱伝導率」により、より良い熱放散を可能にし、システムサイズの小型化に貢献します。さらに、「低いオン抵抗」は、伝導損失を低減し、システム全体の性能を向上させます。これらの性能上の利点により、GaNデバイスは、電気自動車(EV)、再生可能エネルギー、データセンター、産業オートメーション、そして5G通信といった分野で不可欠な存在となっています。

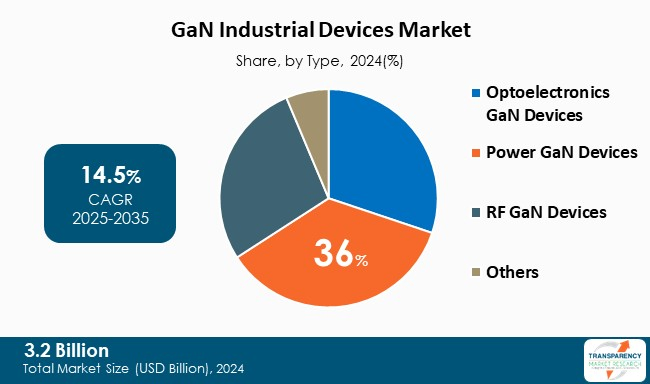

GaN産業用デバイス市場は、タイプ別に「光電子GaNデバイス」、「パワーGaNデバイス」、「RF GaNデバイス」に分類されます。この中で、「パワーGaNデバイス」が市場において最大のシェアを占めています。これは、コンバーター、インバーター、モータードライブ、EV充電器、通信用電源など、幅広いアプリケーションで利用されているためです。パワーGaNデバイスは、シリコンと比較して本質的な利点を活用し、スイッチング損失を最大約50%削減し、より高い動作周波数を実現し、さらに20%から40%もコンパクトなフォームファクターを提供します。よりスマートで、より環境に優しく、より効率的な新エネルギーおよび産業技術への移行は、パワーGaNデバイスへの需要を絶えず増加させており、新世代のパワーエレクトロニクスの進化においてパワーGaNデバイスを不可欠なものとして位置づける新たな市場を開拓しています。

GaN産業用デバイスのアプリケーション分野は多岐にわたり、RFパワーアンプ、マイクロ波・ミリ波回路、レーダーセンシング機器、戦術無線機、通信衛星機器、モータードライバー、ワイヤレスインフラストラクチャなどが挙げられます。これらのデバイスは、航空宇宙・防衛、IT・通信、研究開発といった主要なエンドユーザー産業で広く利用されており、それぞれの分野で高性能と効率性への要求に応えています。

地域別に見ると、「アジア太平洋地域」が世界のGaN産業用デバイス市場を牽引する主要な地域となっています。この優位性は、新興技術の早期採用、確立された自動車インフラ、そして高いステークホルダー意識に起因しています。この地域は、技術革新への重点、政府の政策支援、そして研究開発活動への深い投資が、将来の市場発展に大きな推進力を生み出しています。例えば、中国、インド、日本、韓国といった国々では、強固な半導体エコシステムが構築されています。さらに、これらの経済圏における急速な都市化とデジタルトランスフォーメーション、具体的には5Gネットワークの展開、交通機関の電化、スマートマニュファクチャリングの拡大などが、高性能GaNデバイスに対する高く成長する需要を生み出しています。

GaN産業用デバイス市場における主要なプレーヤーは、イノベーション、戦略的パートナーシップ、および技術的進歩に積極的に投資しています。彼らは、製品の性能向上と製品ポートフォリオの拡大に重点を置き、進化する市場環境における持続的な成長とリーダーシップを確保しようと努めています。市場で活動する主要企業には、Transphorm, Inc.、富士通株式会社、GaN Systems Inc.、Infineon Technologies AG、日亜化学工業株式会社、NXP Semiconductors N.V.、RF Micro Devices Inc.、Texas Instruments Incorporated、株式会社東芝、ルネサスエレクトロニクス株式会社などが挙げられます。

最近の主要な動向として、2025年8月にはInfineon社がMarvell Technology社の車載イーサネット事業を買収し、ソフトウェア定義車両向けの車載半導体およびシステムソリューションにおけるリーダーシップを強化しました。また、2025年1月には、Infineon社とIntel社が300mm GaNウェハー技術を共同で開拓しました。この進歩は、生産効率を大幅に向上させ、製造コストを削減することで、GaNデバイスをシリコンベースのデバイスとのコストパリティに近づける重要な一歩となります。

この市場レポートは、GaN産業用デバイス市場に関する包括的な分析を提供しており、セグメント分析と地域レベルの分析が含まれています。定性分析として、市場の推進要因、阻害要因、機会、主要なトレンド、バリューチェーン分析などが詳細に検討されています。競争環境については、競争マトリックスが提示され、主要企業のプロファイルセクションでは、企業概要、財務概要、事業戦略、製品ポートフォリオ、販売拠点、最近の動向などが網羅されています。レポートは電子形式(PDF)とExcel形式で提供され、タイプ別、アプリケーション別、エンドユーザー別、および地域別に詳細なセグメンテーション分析が行われています。

よくあるご質問

2024年のGaN産業用デバイス市場規模はどのくらいでしたか?

2024年のGaN産業用デバイス市場は、32億米ドルの価値がありました。

2035年にはGaN産業用デバイス市場はどのくらいの規模になる見込みですか?

GaN産業用デバイス市場は、2035年末までに175億米ドルに達すると予測されています。

GaN産業用デバイス市場を牽引する要因は何ですか?

電気自動車(EV)および自動車の採用増加、高効率デバイスへの需要増加などが、GaN産業用デバイス市場を牽引する要因の一部です。

予測期間中のGaN産業用デバイス業界の年平均成長率(CAGR)はどのくらいになりますか?

2025年から2035年までのCAGRは14.5%になると予想されています。

予測期間中、GaN産業用デバイス分野で主要なシェアを占める地域はどこですか?

2025年から2035年にかけて、アジア太平洋地域が最大のシェアを占めると予想されています。

主要なGaN産業用デバイスプロバイダーはどこですか?

Transphorm, Inc.、富士通株式会社、GaN Systems Inc.、Infineon Technologies AG、日亜化学工業株式会社、NXP Semiconductors N.V.、RF Micro Devices Inc.、Texas Instruments Incorporated、株式会社東芝、ルネサスエレクトロニクス株式会社などが挙げられます。

本市場レポートは、「世界のGaN産業用デバイス市場」に焦点を当て、2020年から2035年までの包括的な分析と予測を提供しております。市場の全体像を把握し、将来の動向を予測することを目的としています。

まず、市場概要では、GaN産業用デバイスのセグメント定義、業界の進化と発展、そして市場全体の概観が示されます。市場のダイナミクスについては、成長を促進する主要な要因(ドライバー)、成長を阻害する要因(制約)、および将来的な機会が詳細に分析されております。さらに、2020年から2035年までの市場収益(US$ Bn)と市場数量(Units)の具体的な予測が提示され、市場の規模と成長性が数値で示されております。

主要な洞察のセクションでは、市場に影響を与える多角的な要素が深く掘り下げられております。具体的には、地政学的緊張が半導体サプライチェーンに与える影響、ポーターの5フォース分析、PESTEL分析、バリューチェーン分析、ブランド価格や地域/国別の平均販売価格を含む価格分析、主要国/地域における規制シナリオ、新規市場参入企業向けの市場参入戦略、技術採用のトレンド、および生産コスト分析といった、戦略策定に不可欠な情報が網羅されております。

市場分析と予測は、複数のセグメントにわたって詳細に行われております。まず、タイプ別分析では、オプトエレクトロニクスGaNデバイス、パワーGaNデバイス、RF GaNデバイスの3つの主要タイプに焦点を当て、それぞれの導入と定義、主要な発見と発展、そして2020年から2035年までの市場価値と数量の予測が提供されます。各タイプの市場魅力度分析も実施されております。

次に、アプリケーション別分析では、RFパワーアンプ、マイクロ波・ミリ波回路、レーダーセンシング機器、戦術無線、通信衛星機器、モータードライバー、ワイヤレスインフラ、その他といった幅広い用途が対象となります。これらの各アプリケーションについて、導入と定義、主要な発見と発展、2020年から2035年までの市場価値と数量の予測、および市場魅力度分析が詳細に記述されております。

さらに、エンドユーザー別分析では、航空宇宙・防衛、IT・通信、研究開発、その他といった主要な産業分野が取り上げられております。各エンドユーザーセグメントの導入と定義、主要な発見と発展、2020年から2035年までの市場価値と数量の予測、および市場魅力度分析が提供され、どの産業がGaNデバイスの主要な牽引役となるかが示されております。

地域別分析は、グローバル市場を地理的に細分化し、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの主要地域におけるGaN産業用デバイス市場の動向を詳述しております。各地域における主要な発見、2020年から2035年までの市場価値と数量の予測、および市場魅力度分析が提供されております。

特に、北米市場については、米国とカナダに細分化された詳細な分析が行われております。欧州市場では、ドイツ、英国、フランス、イタリア、スペイン、スイス、オランダ、その他欧州地域にわたる詳細な市場分析と予測が提供されております。アジア太平洋市場では、中国、インド、日本、韓国、オーストラリア・ニュージーランド、その他アジア太平洋地域が個別に分析されております。ラテンアメリカ市場では、ブラジル、メキシコ、アルゼンチン、その他ラテンアメリカ地域が、中東・アフリカ市場では、GCC諸国、南アフリカ、その他中東・アフリカ地域がそれぞれ詳細に調査されております。これらの地域および国/サブ地域ごとの分析では、タイプ別、アプリケーション別、エンドユーザー別の市場価値と数量の予測、および市場魅力度分析が網羅されており、地域ごとの特性と機会が明確にされております。

最後に、競争環境のセクションでは、市場の主要プレーヤーに関する詳細な情報が提供されております。これには、企業をティアと規模で分類した競争マトリックス、2024年時点の企業別市場シェア分析が含まれます。また、Transphorm, Inc.、富士通株式会社、GaN Systems Inc.、Infineon Technologies AG、Nichia Corporation、NXP Semiconductors N.V.、RF Micro Devices Inc.、Texas Instruments Incorporated、株式会社東芝、ルネサスエレクトロニクス株式会社といった主要企業のプロファイルが掲載されております。各企業プロファイルには、企業概要、財務概要、製品ポートフォリオ、事業戦略、および最近の動向が詳細に記載されており、競合他社の戦略や市場での位置付けを理解するための貴重な情報源となっております。

本レポートは、GaN産業用デバイス市場の現状と将来を深く理解し、戦略的な意思決定を行うための包括的な基盤を提供するものです。

表一覧

表01:世界のGaN産業用デバイス市場価値(10億米ドル)予測、タイプ別、2020年~2035年

表02:世界のGaN産業用デバイス市場規模(単位)予測、タイプ別、2020年~2035年

表03:世界のGaN産業用デバイス市場価値(10億米ドル)予測、用途別、2020年~2035年

表04:世界のGaN産業用デバイス市場規模(単位)予測、用途別、2020年~2035年

表05:世界のGaN産業用デバイス市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表06:世界のGaN産業用デバイス市場規模(単位)予測、エンドユーザー別、2020年~2035年

表07:世界のGaN産業用デバイス市場価値(10億米ドル)予測、国/地域別、2020年~2035年

表08:世界のGaN産業用デバイス市場規模(単位)予測、国/地域別、2020年~2035年

表09:北米のGaN産業用デバイス市場価値(10億米ドル)予測、タイプ別、2020年~2035年

表10:北米のGaN産業用デバイス市場規模(単位)予測、タイプ別、2020年~2035年

表11:北米のGaN産業用デバイス市場価値(10億米ドル)予測、用途別、2020年~2035年

表12:北米のGaN産業用デバイス市場規模(単位)予測、用途別、2020年~2035年

表13:北米のGaN産業用デバイス市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表14:北米のGaN産業用デバイス市場規模(単位)予測、エンドユーザー別、2020年~2035年

表15:北米のGaN産業用デバイス市場価値(10億米ドル)予測、国別、2020年~2035年

表16:北米のGaN産業用デバイス市場規模(単位)予測、国別、2020年~2035年

表17:米国のGaN産業用デバイス市場価値(10億米ドル)予測、タイプ別、2020年~2035年

表18:米国のGaN産業用デバイス市場規模(単位)予測、タイプ別、2020年~2035年

表19:米国のGaN産業用デバイス市場価値(10億米ドル)予測、用途別、2020年~2035年

表20:米国のGaN産業用デバイス市場規模(単位)予測、用途別、2020年~2035年

表21:米国のGaN産業用デバイス市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表22:米国のGaN産業用デバイス市場規模(単位)予測、エンドユーザー別、2020年~2035年

表23:カナダのGaN産業用デバイス市場価値(10億米ドル)予測、タイプ別、2020

表78:オランダGaN産業用デバイス市場規模(数量)予測、エンドユーザー別、2020年~2035年

表79:欧州その他地域GaN産業用デバイス市場規模(10億米ドル)予測、タイプ別、2020年~2035年

表80:欧州その他地域GaN産業用デバイス市場規模(数量)予測、タイプ別、2020年~2035年

表81:欧州その他地域GaN産業用デバイス市場規模(10億米ドル)予測、用途別、2020年~2035年

表82:欧州その他地域GaN産業用デバイス市場規模(数量)予測、用途別、2020年~2035年

表83:欧州その他地域GaN産業用デバイス市場規模(10億米ドル)予測、エンドユーザー別、2020年~2035年

表84:欧州その他地域GaN産業用デバイス市場規模(数量)予測、エンドユーザー別、2020年~2035年

表85:アジア太平洋GaN産業用デバイス市場規模(10億米ドル)予測、タイプ別、2020年~2035年

表86:アジア太平洋GaN産業用デバイス市場規模(数量)予測、タイプ別、2020年~2035年

表87:アジア太平洋GaN産業用デバイス市場規模(10億米ドル)予測、用途別、2020年~2035年

表88:アジア太平洋GaN産業用デバイス市場規模(数量)予測、用途別、2020年~2035年

表89:アジア太平洋GaN産業用デバイス市場規模(10億米ドル)予測、エンドユーザー別、2020年~2035年

表90:アジア太平洋GaN産業用デバイス市場規模(数量)予測、エンドユーザー別、2020年~2035年

表91:アジア太平洋GaN産業用デバイス市場規模(10億米ドル)予測、国/地域別、2020年~2035年

表92:アジア太平洋GaN産業用デバイス市場規模(数量)予測、国/地域別、2020年~2035年

表93:中国GaN産業用デバイス市場規模(10億米ドル)予測、タイプ別、2020年~2035年

表94:中国GaN産業用デバイス市場規模(数量)予測、タイプ別、2020年~2035年

表95:中国GaN産業用デバイス市場規模(10億米ドル)予測、用途別、2020年~2035年

表96:中国GaN産業用デバイス市場規模(数量)予測、用途別、2020年~2035年

表97:中国GaN産業用デバイス市場規模(10億米ドル)予測、エンドユーザー別、2020年~2035年

表98:中国GaN産業用デバイス市場規模(数量)予測、エンドユーザー別、2020年~2035年

表99:日本GaN産業用デバイス市場規模(10億米ドル)予測、タイプ別、2020年~2035年

表100:日本GaN産業用デバイス市場規模(数量)予測、タイプ別、2020年~2035年

表101:日本GaN産業用デバイス市場規模(10億米ドル)予測、用途別、2020年~2035年

表102:日本GaN産業用デバイス市場規模(数量)予測、用途別、2020年~2035年

表103:日本GaN産業用デバイス市場規模(10億米ドル)予測、エンドユーザー別、2020年~2035年

表104:日本GaN産業用デバイス市場規模(数量)予測、エンドユーザー別、2020年~2035年

表105:インドGaN産業用デバイス市場規模(10億米ドル)予測、タイプ別、2020年~2035年

表106:インドGaN産業用デバイス市場規模(数量)予測、タイプ別、2020年~2035年

表107:インドGaN産業用デバイス市場規模(10億米ドル)予測、用途別、2020年~2035年

表108:インドGaN産業用デバイス市場規模(数量)予測、用途別、2020年~2035年

表109:インドGaN産業用デバイス市場規模(10億米ドル)予測、エンドユーザー別、2020年~2035年

表110:インドGaN産業用デバイス市場規模(数量)予測、エンドユーザー別、2020年~2035年

表111:韓国GaN産業用デバイス市場規模(10億米ドル)予測、タイプ別、2020年~2035年

表112:韓国GaN産業用デバイス市場規模(数量)予測、タイプ別、2020年~2035年

表113:韓国GaN産業用デバイス市場規模(10億米ドル)予測、用途別、2020年~2035年

表114:韓国GaN産業用デバイス市場規模(数量)予測、用途別、2020年~2035年

表115:韓国GaN産業用デバイス市場規模(10億米ドル)予測、エンドユーザー別、2020年~2035年

表116:韓国GaN産業用デバイス市場規模(数量)予測、エンドユーザー別、2020年~2035年

表117:オーストラリア・ニュージーランドGaN産業用デバイス市場規模(10億米ドル)予測、タイプ別、2020年~2035年

表118:オーストラリア・ニュージーランドGaN産業用デバイス市場規模(数量)予測、タイプ別、2020年~2035年

表119:オーストラリア・ニュージーランドGaN産業用デバイス市場規模(10億米ドル)予測、用途別、2020年~2035年

表120:オーストラリア・ニュージーランドGaN産業用デバイス市場規模(数量)予測、用途別、2020年~2035年

表121:オーストラリア・ニュージーランドGaN産業用デバイス市場規模(10億米ドル)予測、エンドユーザー別、2020年~2035年

表122:オーストラリア・ニュージーランドGaN産業用デバイス市場規模(数量)予測、エンドユーザー別、2020年~2035年

表123:アジア太平洋その他地域GaN産業用デバイス市場規模(10億米ドル)予測、タイプ別、2020年~2035年

表124:アジア太平洋その他地域GaN産業用デバイス市場規模(数量)予測、タイプ別、2020年~2035年

表125:アジア太平洋その他地域GaN産業用デバイス市場規模(10億米ドル)予測、用途別、2020年~2035年

表126:アジア太平洋その他地域GaN産業用デバイス市場規模(数量)予測、用途別、2020年~2035年

表127:アジア太平洋その他地域GaN産業用デバイス市場規模(10億米ドル)予測、エンドユーザー別、2020年~2035年

表128:アジア太平洋その他地域GaN産業用デバイス市場規模(数量)

表152:アルゼンチンGaN産業用デバイス市場規模(単位)予測、用途別、2020年~2035年

表153:アルゼンチンGaN産業用デバイス市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表154:アルゼンチンGaN産業用デバイス市場規模(単位)予測、エンドユーザー別、2020年~2035年

表155:その他ラテンアメリカGaN産業用デバイス市場価値(10億米ドル)予測、タイプ別、2020年~2035年

表156:その他ラテンアメリカGaN産業用デバイス市場規模(単位)予測、タイプ別、2020年~2035年

表157:その他ラテンアメリカGaN産業用デバイス市場価値(10億米ドル)予測、用途別、2020年~2035年

表158:その他ラテンアメリカGaN産業用デバイス市場規模(単位)予測、用途別、2020年~2035年

表159:その他ラテンアメリカGaN産業用デバイス市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表160:その他ラテンアメリカGaN産業用デバイス市場規模(単位)予測、エンドユーザー別、2020年~2035年

表161:中東およびアフリカGaN産業用デバイス市場価値(10億米ドル)予測、タイプ別、2020年~2035年

表162:中東およびアフリカGaN産業用デバイス市場規模(単位)予測、タイプ別、2020年~2035年

表163:中東およびアフリカGaN産業用デバイス市場価値(10億米ドル)予測、用途別、2020年~2035年

表164:中東およびアフリカGaN産業用デバイス市場規模(単位)予測、用途別、2020年~2035年

表165:中東およびアフリカGaN産業用デバイス市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表166:中東およびアフリカGaN産業用デバイス市場規模(単位)予測、エンドユーザー別、2020年~2035年

表167:中東およびアフリカGaN産業用デバイス市場価値(10億米ドル)予測、国/サブ地域別、2020年~2035年

表168:中東およびアフリカGaN産業用デバイス市場規模(単位)予測、国/サブ地域別、2020年~2035年

表169:GCC諸国GaN産業用デバイス市場価値(10億米ドル)予測、タイプ別、2020年~2035年

表170:GCC諸国GaN産業用デバイス市場規模(単位)予測、タイプ別、2020年~2035年

表171:GCC諸国GaN産業用デバイス市場価値(10億米ドル)予測、用途別、2020年~2035年

表172:GCC諸国GaN産業用デバイス市場規模(単位)予測、用途別、2020年~2035年

表173:GCC諸国GaN産業用デバイス市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表174:GCC諸国GaN産業用デバイス市場規模(単位)予測、エンドユーザー別、2020年~2035年

表175:南アフリカGaN産業用デバイス市場価値(10億米ドル)予測、タイプ別、2020年~2035年

表176:南アフリカGaN産業用デバイス市場規模(単位)予測、タイプ別、2020年~2035年

表177:南アフリカGaN産業用デバイス市場価値(10億米ドル)予測、用途別、2020年~2035年

表178:南アフリカGaN産業用デバイス市場規模(単位)予測、用途別、2020年~2035年

表179:南アフリカGaN産業用デバイス市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表180:南アフリカGaN産業用デバイス市場規模(単位)予測、エンドユーザー別、2020年~2035年

表181:その他中東およびアフリカGaN産業用デバイス市場価値(10億米ドル)予測、タイプ別、2020年~2035年

表182:その他中東およびアフリカGaN産業用デバイス市場規模(単位)予測、タイプ別、2020年~2035年

表183:その他中東およびアフリカGaN産業用デバイス市場価値(10億米ドル)予測、用途別、2020年~2035年

表184:その他中東およびアフリカGaN産業用デバイス市場規模(単位)予測、用途別、2020年~2035年

表185:その他中東およびアフリカGaN産業用デバイス市場価値(10億米ドル)予測、エンドユーザー別、2020年~2035年

表186:その他中東およびアフリカGaN産業用デバイス市場規模(単位)予測、エンドユーザー別、2020年~2035年

*** 本調査レポートに関するお問い合わせ ***

GaN産業用デバイスとは、次世代パワー半導体材料として注目される窒化ガリウム(GaN)の特性を最大限に活用し、産業用途向けに設計・製造された半導体素子の総称です。GaNは、従来のシリコン(Si)と比較して、バンドギャップが広く、電子移動度が高く、耐圧性に優れるという特徴を持っています。これにより、高温、高周波、高電圧といった過酷な環境下でも安定した動作が可能となり、電力変換効率の劇的な向上、デバイスの小型化、軽量化、そして低損失化を実現します。これらの優れた特性は、産業分野におけるエネルギー効率の改善とシステム全体の高性能化に大きく貢献しています。

主なGaN産業用デバイスには、パワー半導体としてのトランジスタやダイオードがあります。特に、GaNの特性を最大限に引き出す構造として広く採用されているのが、高電子移動度トランジスタ(HEMT)です。HEMTは、通常オフの状態からゲート電圧を印加することでオンになるエンハンスメントモード型が、産業用途における安全性の観点から主流となっています。また、高速スイッチングが求められるアプリケーション向けには、ショットキーバリアダイオード(SBD)なども開発されており、多様なニーズに対応しています。

GaN産業用デバイスの用途は非常に多岐にわたります。最も代表的なのは、データセンターのサーバー電源や通信基地局の電源など、高効率が強く求められるスイッチング電源です。電気自動車(EV)やハイブリッド車(HEV)の車載充電器、DC-DCコンバータ、インバータといった電動パワートレインの効率向上にも不可欠な存在です。再生可能エネルギー分野では、太陽光発電のパワーコンディショナや風力発電のインバータに採用され、発電効率の最大化に寄与しています。さらに、産業用モーター駆動、医療機器、レーダーシステム、そして5G/Beyond 5G通信インフラの高周波デバイスなど、幅広い分野での応用が急速に進展しています。

GaN産業用デバイスの普及には、関連技術の進化も欠かせません。高品質なGaNエピタキシャル層を低コストで製造する結晶成長技術は、デバイスの性能とコストを左右する重要な要素です。また、次世代パワー半導体のもう一つの柱であるSiC(炭化ケイ素)とは、それぞれ得意とする電圧・周波数帯域が異なるため、用途に応じた最適な使い分けが進んでいます。デバイスの性能を最大限に引き出すためには、低寄生インダクタンスを実現する先進的なパッケージング技術や、高速かつ高精度なゲート駆動技術も不可欠です。さらに、長期的な信頼性を保証する評価技術や、GaNデバイスを効率的に制御するための回路設計技術、そして効果的な熱マネジメント技術なども、実用化を加速させる上で重要な役割を担っています。