世界のガバペンチン市場:投与経路別 (経口、非経口)、製剤別 (先発医薬品、後発医薬品)、剤形別、流通チャネル別、エンドユーザー別、適応症別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## ガバペンチン市場の詳細分析:市場概要、促進要因、および展望

### 市場概要

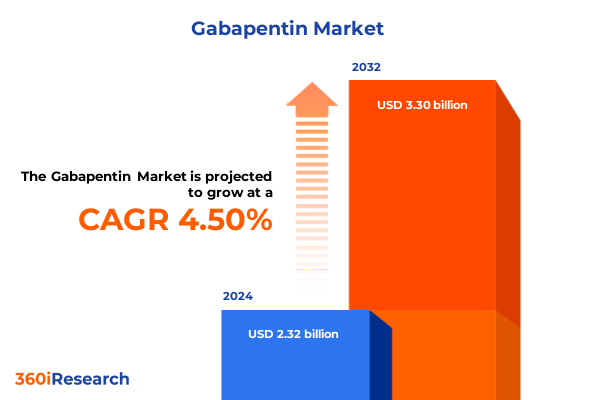

ガバペンチン市場は、2024年に23.2億米ドルと推定され、2025年には24.3億米ドルに達すると予測されています。その後、年平均成長率(CAGR)4.50%で成長し、2032年には33.0億米ドル規模に達すると見込まれています。ガバペンチンは、元々抗てんかん薬として導入されましたが、その後、神経因性疼痛やむずむず脚症候群の治療に広く採用され、神経疾患および慢性疼痛管理における重要な薬剤としての地位を確立しました。その作用機序は、カルシウムチャネルを調節して興奮性神経伝達を阻害することにあり、多様な患者集団に対する治療の汎用性を支えています。

ガバペンチンは、費用対効果が高く、安全性プロファイルが確立されているため、臨床医や支払者からの信頼が厚い薬剤です。特許失効後、ガバペンチンの製品ライフサイクルは劇的に変化し、ジェネリック医薬品との競争と戦略的な価格管理の時代へと移行しました。医療システムは、フォーミュラリーの最適化を通じて数量ベースの調達を推進し、製造業者は新規製剤や徐放性製剤による差別化に注力しています。このような臨床的有効性、コスト抑制圧力、およびイノベーションの間のダイナミックな相互作用が、激しい競争環境を生み出しています。さらに、患者のアドヒアランスとリアルワールドエビデンスが市場パフォーマンスの重要な決定要因として浮上しており、ステークホルダーはデジタルヘルス統合、患者サポートプログラム、および価値ベースの契約モデルの探求を促されています。したがって、これらの治療的、商業的、および患者中心の促進要因を包括的に理解することが、進化するガバペンチン市場の状況を乗り切り、新たな機会を捉える上で不可欠です。

### 促進要因

ガバペンチン市場は、いくつかの重要な促進要因によって変革的な変化を経験しています。

**1. 技術的および規制的変化:**

薬物送達技術の進歩と進化する規制の枠組みが市場を牽引しています。急性期医療現場では注射可能な非経口製剤が注目を集めており、経口徐放性プラットフォームは慢性期治療のアドヒアランスを再定義しています。これらの製剤イノベーションは、薬物動態プロファイルの向上によって推進されており、より滑らかな血漿濃度曲線と投与頻度の低減を提供することで、患者体験とエンゲージメントを改善しています。同時に、規制当局はジェネリック医薬品や新規製剤の承認経路を合理化しており、簡略新薬承認申請(ANDA)や適応型ライセンスフレームワークが市場参入を加速させています。この規制の柔軟性は、医薬品開発製造受託機関(CDMO)に生産能力の拡大と製剤パイプラインの多様化を促しています。さらに、スマートピルディスペンサーや遠隔モニタリングアプリケーションなどのデジタルヘルスソリューションが、製薬戦略と融合し、アドヒアランスを強化し、リアルワールドアウトカムを実証することで、支払者やプロバイダーへの価値提案を強化しています。また、支払者は成果ベースの償還モデルを採用しており、支払いを実証された臨床的利益と患者報告アウトカムに合わせることで、製造業者に堅牢なエビデンス生成プログラムと患者エンゲージメントイニシアチブの確立を義務付けています。

**2. 2025年米国関税政策の影響:**

2025年初頭の米国関税調整により、一部のグローバルサプライヤーから輸入される原薬(API)に追加関税が課され、ガバペンチン製造コストとサプライチェーンのレジリエンスに影響を与えました。国際的なAPI調達に依存する製造業者は、着地コストの増加に直面し、主要な支払者や卸売業者との戦略的な価格再設定交渉が必要となりました。その結果、多くの企業が在庫レベルを再調整し、関税変動への露出を軽減し、重要な患者集団への供給を中断なく維持するためにニアショアリングイニシアチブを追求しました。さらに、関税の賦課は受託製造ネットワーク全体に波及効果をもたらし、ステークホルダーにサプライヤー基盤の多様化と長期的なAPI契約の交渉を促しました。これにより、業界関係者は優遇貿易協定を持つ新興市場から代替原料を確保する動きを見せ、コスト圧力を緩和し、サプライチェーンの俊敏性を促進しています。これらの戦略的転換の根底には、政策変更を予測し、生産の継続性を確保するために設計された堅牢なリスク管理フレームワークへの重点があります。

**3. セグメンテーションの洞察:**

詳細なセグメンテーション分析により、ガバペンチン処方の大部分を占めるのは経口投与であり、これは外来診療における投与の容易さと実証された安全性に対する患者およびプロバイダーの嗜好によって推進されています。対照的に、非経口投与は病院環境、特に術後疼痛管理や迅速な作用発現が必要な場合にニッチな役割を維持しています。製剤に関しては、費用対効果の高さからジェネリックのガバペンチンが市場量を支配し続けていますが、ブランドの徐放性製剤は、差別化された放出メカニズムと専門クリニックへのターゲットマーケティングを通じて存在感を維持しています。剤形セグメンテーションでは、錠剤とカプセルの堅牢性が際立っており、硬質ゼラチンカプセルは迅速な溶解が評価され、軟質ゼラチンカプセルは特注用量の調合における汎用性を提供します。経口溶液は小児および高齢者層に対応し、敏感な患者グループに用量柔軟性を確保しています。流通チャネルは進化しており、病院薬局が急性期医療の主要ハブとして機能する一方、小売薬局が広範な外来患者アクセスを支えています。オンライン薬局は、利便性と宅配オプションを求める慢性治療患者の間で急速に普及しています。エンドユーザーセグメンテーションでは、病院が最大の購入量を占め、自己投与モデルの普及に伴い在宅医療とクリニックが成長を牽引しています。適応症別の分析では、てんかんが基盤となるセグメントであり、神経因性疼痛(特に糖尿病性神経障害と帯状疱疹後神経痛)が拡大を主導し、むずむず脚症候群が高価値のニッチな機会を提示しています。

**4. 地域別洞察:**

ガバペンチン市場の地域分析では、南北アメリカ、欧州・中東・アフリカ(EMEA)、およびアジア太平洋地域でそれぞれ異なる傾向が見られます。南北アメリカでは、米国が最大の単一国市場であり、進歩的な償還政策と堅牢な医療インフラが神経疾患および疼痛適応症に対する包括的なカバレッジを推進しています。一方、カナダの州ごとのフォーミュラリー交渉はコスト抑制を重視し、ジェネリック競争を刺激し、価値ベースの調達アプローチを促進しています。EMEA地域では、欧州医薬品庁(EMA)の下での国ごとの規制調和がジェネリック承認を合理化していますが、各国は依然として異なる価格設定および償還枠組みを維持しています。西欧市場は革新的な送達システムと患者サポートサービスを優先する一方、新興の中東およびアフリカ経済は、輸入規制や流通の非効率性に関連するアクセス障壁に直面しており、これらの地域での成長を解き放つためには、現地流通業者との戦略的パートナーシップとオーダーメイドの市場参入モデルが不可欠です。アジア太平洋地域では、インドと中国が原薬およびジェネリック医薬品の主要製造ハブとして機能し、確立された受託製造エコシステムと政府のインセンティブから恩恵を受けています。同時に、東南アジアとオーストララシアにおける中間層人口の拡大が、効果的な慢性疼痛および神経治療への需要を高めています。日本やオーストラリアなどの主要市場の規制機関は、国際的なガイドラインを積極的に採用しており、製品発売と国境を越えた協力をさらに促進しています。

### 展望と戦略的提言

ガバペンチン市場は、価値主導型のアプローチを通じて持続的な成長と差別化を遂げる態勢が整っています。業界リーダーは、ガバペンチンポートフォリオのパフォーマンスを最適化し、市場浸透を強化し、規制の複雑さを乗り切るために、以下の戦略的提言を優先すべきです。

まず、多地域にわたるAPI調達戦略を確立し、確立されたサプライヤーと代替サプライヤーの両方と長期的なパートナーシップを確保することで、サプライチェーンの多様化を優先する必要があります。このようなレジリエンス対策は、潜在的な貿易政策の変更や原材料不足の影響を軽減します。次に、徐放性および非経口製剤の開発能力に投資することで、新たな臨床セグメントを獲得し、ジェネリックが支配する環境でポートフォリオを差別化できます。さらに、アドヒアランスとリアルワールドアウトカムを監視するためのデジタルヘルスソリューションを統合することは、支払者や医療システムとの価値ベースの契約交渉をサポートします。スマートパッケージングや患者エンゲージメントプラットフォームを展開することで、製造業者は治療上の利益を実証しつつ、ブランドロイヤルティを高めることができます。また、カスタマイズされた患者サポートサービスとターゲットを絞った教育イニシアチブを通じて、成長する在宅医療セグメントに対応することは、市場浸透のための新たな道を開くでしょう。最後に、バイオテクノロジーイノベーターや学術センターとの共同研究パートナーシップを育成することは、次世代のガバペンチンアナログやプロドラッグアプローチの開発を促進します。これらの提携は、承認期間を最適化するための積極的な規制当局との連携と組み合わせるべきです。これらの戦略的イニシアチブを実行することにより、業界リーダーは競争優位性を強化し、ガバペンチンエコシステム全体のステークホルダーに持続的な価値を提供します。

目次

1. 序文

1.1. 市場セグメンテーションと対象範囲

1.2. 調査対象年

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

5. 市場インサイト

5.1. 神経因性疼痛管理における特許取得済み徐放性ガバペンチン製剤の採用増加

5.2. ジェネリックガバペンチンメーカー間の価格競争激化が市場マージンに影響

5.3. 線維筋痛症および適応外疾患の治療におけるガバペンチン使用を裏付ける新たな臨床的証拠

5.4. 乱用を抑制するためのガバペンチン処方慣行に対する規制当局の監視強化

5.5. 慢性疼痛患者におけるガバペンチン治療結果を最適化するためのデジタル服薬遵守ツールの統合

5.6. 薬効改善のためのガバペンチン併用療法を開発する製薬・バイオテクノロジー企業間の戦略的パートナーシップ

5.7. リードタイムを短縮し、世界中でガバペンチンジェネリックの一貫した供給を確保するサプライチェーン革新

5.8. 遺伝子プロファイリングを活用してガバペンチン投与レジメンを個別化する個別化医療アプローチ

6. 2025年の米国関税の累積的影響

7. 2025年の人工知能の累積的影響

8. ガバペンチン市場、投与経路別

8.1. 経口

8.2. 非経口

9. ガバペンチン市場、製剤別

9.1. ブランド品

9.2. ジェネリック

10. ガバペンチン市場、剤形別

10.1. カプセル

10.1.1. 硬質ゼラチン

10.1.2. 軟質ゼラチン

10.2. 経口液剤

10.3. 錠剤

10.3.1. 徐放性

10.3.2. 即放性

11. ガバペンチン市場、流通チャネル別

11.1. 病院薬局

11.2. オンライン薬局

11.3. 小売薬局

12. ガバペンチン市場、エンドユーザー別

12.1. クリニック

12.2. 在宅医療

12.3. 病院

13. ガバペンチン市場、適応症別

13.1. てんかん

13.2. 神経因性疼痛

13.2.1. 糖尿病性神経障害

13.2.2. 帯状疱疹後神経痛

13.3. むずむず脚症候群

14. ガバペンチン市場、地域別

14.1. 米州

14.1.1. 北米

14.1.2. 中南米

14.2. 欧州、中東、アフリカ

14.2.1. 欧州

14.2.2. 中東

14.2.3. アフリカ

14.3. アジア太平洋

15. ガバペンチン市場、グループ別

15.1. ASEAN

15.2. GCC

15.3. 欧州連合

15.4. BRICS

15.5. G7

15.6. NATO

16. ガバペンチン市場、国別

16.1. 米国

16.2. カナダ

16.3. メキシコ

16.4. ブラジル

16.5. 英国

16.6. ドイツ

16.7. フランス

16.8. ロシア

16.9. イタリア

16.10. スペイン

16.11. 中国

16.12. インド

16.13. 日本

16.14. オーストラリア

16.15. 韓国

17. 競合情勢

17.1. 市場シェア分析、2024年

17.2. FPNVポジショニングマトリックス、2024年

17.3. 競合分析

17.3.1. Alkem Laboratories Ltd.

17.3.2. Amneal Pharmaceuticals Inc.

17.3.3. Apotex Inc.

17.3.4. Ascend Laboratories LLC

17.3.5. Aurobindo Pharma Limited

17.3.6. Cadila Healthcare Ltd.

17.3.7. Cipla Limited

17.3.8. Dr. Reddy’s Laboratories Ltd.

17.3.9. Emcure Pharmaceuticals Ltd.

17.3.10. Endo International plc

17.3.11. Glenmark Pharmaceuticals Ltd.

17.3.12. Granules India Limited

17.3.13. Hikma Pharmaceuticals PLC

17.3.14. Intas Pharmaceuticals Ltd.

17.3.15. Lupin Limited

17.3.16. Pfizer Inc.

17.3.17. Sandoz (a Novartis division)

17.3.18. Strides Pharma Science Ltd

17.3.19. Sun Pharmaceutical Industries Ltd.

17.3.20. Teva Pharmaceutical Industries Ltd.

17.3.21. Torrent Pharmaceuticals Ltd.

17.3.22. Viatris Inc.

17.3.23. Zydus Lifesciences Limited

図表リスト [合計: 32]

表リスト [合計: 711]

*** 本調査レポートに関するお問い合わせ ***

ガバペンチンは、てんかんの部分発作補助療法薬として開発され、神経伝達物質GABAに類似する化学構造を持ちますが、GABA受容体には直接作用しません。臨床経験から、てんかん治療に留まらず、様々な神経因性疼痛管理においても重要な役割を果たすことが明らかになり、現在では幅広い疾患に用いられる、現代医療において不可欠な薬剤の一つです。

ガバペンチンの作用機序は完全には解明されていませんが、主に神経細胞の電位依存性カルシウムチャネルのα2-δサブユニットに結合することで、神経伝達物質の放出を抑制すると考えられています。この結合により、興奮性神経伝達物質の過剰な放出が抑制され、神経の過活動状態が鎮静化されることで、抗てんかん作用や鎮痛作用を発揮します。GABA構造類似体でありながら、GABA受容体に直接結合しない点が特徴です。

主要な適応症は、てんかんの部分発作に対する補助療法です。他の抗てんかん薬で効果不十分な患者の発作頻度減少に寄与します。また、神経因性疼痛の治療薬としても評価が高く、帯状疱疹後神経痛や糖尿病性神経障害に伴う疼痛など、通常の鎮痛薬では効果が得られにくい慢性神経痛に対し有効性が示され、患者のQOL向上に貢献しています。

さらに、適応外使用として、線維筋痛症、むずむず脚症候群、不安障害、アルコール離脱症候群など、多岐にわたる疾患の症状緩和にも用いられることがあります。これらの疾患に対する有効性についてはエビデンス蓄積が進行中であり、専門医の指導のもと、慎重な判断で使用されます。

ガバペンチンは経口投与後、消化管から吸収されますが、吸収は飽和性を示すため、投与量増加に伴い吸収率は低下します。体内ではほとんど代謝されず、未変化体のまま腎臓から排泄されるため、腎機能低下患者では用量調整が必要です。投与量は、疾患の種類、患者の年齢、腎機能、併用薬を考慮し、少量から徐々に増量(タイトレーション)し、最適な治療効果と副作用のバランスを見つけることが重要です。

ガバペンチンは一般的に忍容性が高いですが、いくつかの副作用が報告されています。最も一般的なのは、めまい、傾眠、運動失調、倦怠感などで、これらは特に治療開始時や増量時に顕著です。重篤な副作用は稀ですが、呼吸抑制、血管浮腫、薬疹、自殺念慮などが報告されており、これら症状が現れた場合は速やかに医療機関を受診する必要があります。特にオピオイド鎮痛薬との併用時は、呼吸抑制のリスクが増大するため注意が必要です。

腎機能障害のある患者、高齢者、呼吸器疾患を持つ患者、薬物乱用の既往がある患者などでは、慎重な投与が求められます。妊娠中や授乳中の使用は、安全性データが不十分なため、治療上の有益性が危険性を上回る場合にのみ検討されます。急な投与中止はてんかん発作の増悪を招く可能性があるため、中止する際には徐々に減量していく必要があります。

特定の薬剤との併用には注意が必要です。制酸剤はガバペンチンの吸収を低下させる可能性があるため、投与時間をずらすなどの配慮が必要です。オピオイド系鎮痛薬との併用は、ガバペンチンの血中濃度を上昇させ、呼吸抑制や鎮静作用を増強させるリスクがあるため、併用時には患者の状態を注意深くモニタリングし、必要に応じて用量調整を行うべきです。近年、ガバペンチンの乱用や誤用が問題視され、特にオピオイド依存症患者での乱用が増加傾向にあるため、処方時にはそのリスクを十分に考慮すべきです。

ガバペンチンは、てんかんや神経因性疼痛の治療において、その独自の作用機序と有効性により、多くの患者の症状緩和に貢献してきました。一方で、副作用のリスク、腎機能に応じた用量調整の必要性、乱用・誤用の可能性など、使用にあたっては多角的な視点からの慎重な評価が求められます。適切な診断と管理のもとで使用されることで、ガバペンチンは今後も神経疾患治療における重要な選択肢であり続けるでしょう。