融着接続機市場:製品タイプ別(単心ファイバ融着接続機、リボンファイバ融着接続機、特殊ファイバ融着接続機)、芯出し方式別(コア芯出し、クラッド芯出し)、モード別、用途別 – グローバル予測2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**融着接続機市場:詳細な分析と将来展望**

**市場概要**

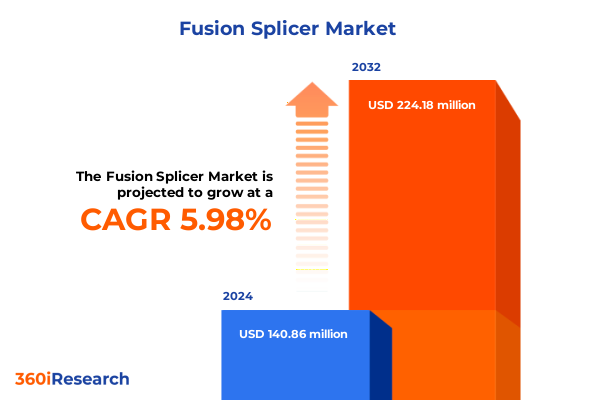

融着接続機市場は、光ファイバーを端と端で精密に溶接し、今日の高速通信ネットワークの基盤となるシームレスな信号伝送経路を構築する技術を中心に展開しています。サービスプロバイダーが絶えず増加する帯域幅需要に対応するため、超低減衰接続の実現は不可欠となっています。2024年には1億4086万米ドルと推定された市場規模は、2025年には1億4917万米ドルに達し、2032年までには年平均成長率(CAGR)5.98%で成長し、2億2418万米ドルに達すると予測されています。

過去10年間で、融着接続機技術は劇的に進化し、自動化の強化、改善されたアーク制御アルゴリズム、および統合されたデータロギング機能が提供されるようになりました。これにより、技術者は困難な現場条件下でも一貫して高品質な接続を実現できるようになっています。市場の動向は、グローバルなデジタル変革の推進、データ集約型アプリケーションの普及、固定およびモバイルネットワークの融合といった複合的な要因によって形成されています。これらの要因はそれぞれ、精度とスループットのバランスが取れた融着接続機の必要性を増幅させ、オペレーターが信頼性を損なうことなくネットワーク範囲を拡大することを可能にしています。同時に、メーカーはモジュール設計、AI駆動のアライメントシステム、および都市部の狭い環境や遠隔地での展開を効率化するコンパクトなフォームファクターを通じて差別化を図るべく競争しています。この市場は、イノベーション、規制の影響、およびエンドユーザーの要件の交差点に位置しており、ステークホルダーが技術投資を評価し、戦略的パートナーシップを構築するための明確な枠組みを提供しています。

**主要な推進要因**

融着接続機市場の成長を牽引する主要な要因は多岐にわたります。

1. **技術革新と自動化の進展**:

* 従来の融着接続機の手動アライメントプロセスは、AI対応の高度なポジショニングシステムに取って代わられ、ファイバータイプを自動的に認識し、最適なパフォーマンスのためにアークパラメータを調整します。この自動化の飛躍は、接続時間の短縮だけでなく、ヒューマンエラーのリスクを最小限に抑え、現場の技術者が高圧的な展開スケジュール下でも一貫した結果を達成することを可能にしています。

* ハードウェアの進化に加え、業界は統合されたデジタルエコシステムへの移行を経験しています。クラウドベースのスプライシング管理プラットフォームは、接続品質のリアルタイム監視、リモートトラブルシューティング、予測保守ワークフローを可能にします。これらのシステムは複数のサイトからの接続データを集約し、ネットワークオペレーターに累積損失指標と接続の一貫性に関する前例のない可視性を提供します。ネットワークが400ギガビットサービス以上をサポートするように拡張するにつれて、このような洞察は劣化を未然に防ぎ、サービスレベル契約を最適化する上で不可欠となります。

2. **用途の拡大と多様化**:

* 融着接続の市場は、従来の通信ネットワークをはるかに超えて、その用途を拡大しています。高性能コンピューティングセンター、重要な軍事通信、インテリジェント交通システム、さらには海底ケーブル修理など、ミッションクリティカルな接続性において融着接続に依存するケースが増加しています。この業界横断的な採用は、技術の汎用性を強調し、堅牢性の向上、消費電力の削減、多様なファイバーアーキテクチャとの互換性拡大を目的とした研究開発投資の加速の舞台を整えています。

3. **地域別の成長イニシアチブ**:

* **米州**では、FTTP(Fiber-to-the-Premises)および次世代ブロードバンドイニシアチブへの大規模な投資が、ポータブル型およびベンチマウント型の融着接続機の需要を引き続き牽引しています。公共資金プログラムと規制インセンティブは、サービスが不十分な農村地域での展開を加速させ、都市部の高密度化プロジェクトでは、既存のネットワーク展開とシームレスに統合されるコンパクトで高精度なユニットが求められています。

* **欧州、中東、アフリカ**は、成熟度と規制枠組みの多様なモザイクを呈しています。西欧のオペレーターは、ネットワークの近代化と5Gバックホールへの移行に注力し、自動化とデータ駆動型接続管理プラットフォームを重視しています。中東およびアフリカでは、デジタルインクルージョンとスマートシティ開発を目的とした国家インフラプログラムが新たな建設を促進し、地域に特化したサポートとトレーニングを提供できる融着接続機ベンダーにとって成長の機会を創出しています。地域のファイバー標準との互換性および環境認証への準拠も、主要な製品を差別化する要因となっています。

* **アジア太平洋地域**では、ハイパースケールデータセンターの拡大が引き続き主要な成長エンジンであり、クラウド消費の急増と広大な海底ケーブルネットワークの展開によって支えられています。主要市場の国内メーカーは、輸出機会を獲得するために研究開発に多額の投資を行っており、多国籍OEMは規制障壁を乗り越えるために合弁事業やライセンス契約を締結しています。この競争的な相互作用は、コスト最適化、融着接続機の小型化、および統合されたネットワーク管理スイートに組み込まれた高度な診断機能における革新を促進しています。

4. **市場セグメンテーションによる特定の需要**:

* 融着接続機市場は、アプリケーションドメイン、ファイバーモード、およびケーブル数によって区分され、それぞれが異なる機会のポケットを明らかにしています。データセンター環境では、エッジコンピューティングとクラウドサービスの普及に伴い、超高速で高スループットの接続ソリューションの需要が激化しています。融着接続機OEMは、これらのニーズに対応するため、特殊なリボン-シングルファイバーアダプターや高速サイクルモードを備えた製品を提供しています。

* エンタープライズネットワーク、ケーブルテレビバックボーン、メトロトランスポートにおけるアプリケーションニーズは、堅牢性、ポート密度、既存のワークフロープラットフォームへの統合という点で異なります。軍事および防衛研究部門は、厳格な環境耐性とトレーサビリティプロトコルを課し、暗号化されたデータロギングとGPSタグ付け機能を備えたハンドヘルド型ポータブル融着接続機の採用を推進しています。一方、通信事業者は、FTTHアーキテクチャ(GPONおよびEPON標準の両方を活用)と長距離伝送回廊の間でファイバー展開をセグメント化しており、後者では長距離にわたる信号完全性を維持するために高精度で低損失の接続が最重要視されます。

* ケーブル数による分析は、市場の動向をさらに明確にします。データセンターやユーティリティアプリケーションにおける高ファイバー数リボン接続では、12本以上のファイバーを同時に融着できるベンチマウント型システムが求められる一方、エンタープライズや研究ノード向けに単一ファイバーフィードを展開する現場技術者は、ポータブルなベンチ代替品に依存しています。

**市場展望と戦略的提言**

融着接続機市場の将来は、継続的な技術革新、サプライチェーンの回復力、顧客エンゲージメントの強化にかかっています。

1. **戦略的ポジショニングと競争環境**:

* 主要な融着接続機メーカーは、ベンチトップの精度と現場対応の携帯性のバランスを取るために、ポートフォリオを多様化しています。確立された光ネットワーク機器プロバイダーは、流通チャネルを活用して、エンドツーエンドのファイバーテストおよび認証サービスとバンドルされた高度な接続ソリューションをアップセルしています。逆に、専門の融着接続機企業は、消耗品(独自の電極、接続保護材、融着キット)の垂直統合を通じて差別化を図り、高い再現性と低い総所有コストを保証しています。

* 戦略的パートナーシップと合弁事業は、OEMが地理的範囲を拡大し、自社のソリューションをより広範なネットワーク管理エコシステムに組み込むための重要なメカニズムとして浮上しています。ソフトウェアプロバイダーと協力することで、融着接続機ベンダーはリアルタイムの接続分析を集中ダッシュボードに統合し、ネットワークオペレーターが保守スケジュールを積極的に管理し、大規模なパフォーマンスを最適化することを可能にしています。このアライアンスモデルは、ソフトウェアアップデートと予測サービス提供を通じて継続的な価値を提供することで、顧客維持を強化します。

* 競争は、アフターサービスとトレーニングプログラムの範囲によってさらに定義されます。市場リーダーは、没入型認定コースとリモートアシスタンスプラットフォームに多額の投資を行い、多様な環境条件下で複雑な接続シナリオを処理するスキルを現場チームに提供しています。並行して、新興プレーヤーの一部は、小規模なサービスプロバイダーや研究機関向けに調整された費用対効果の高いデバイスに焦点を当て、広範なカスタマイズよりも使いやすさと迅速なプロビジョニングを重視するニッチセグメントを開拓しています。

2. **業界リーダーのためのプロアクティブな戦略**:

* 業界リーダーは、製品開発、サプライチェーンの回復力、顧客エンゲージメントを連携させる多角的な戦略を採用し、新たな機会を捉えるべきです。

* 第一に、モジュール式融着接続機アーキテクチャを優先することで、統合されたファイバー識別や拡張メモリなどの新機能を、デバイス全体の再設計を必要とせずに迅速に導入できます。この柔軟性により、進化するネットワーク要件や規制要件に対応した機能強化の展開が加速されます。

* 第二に、部品サプライヤーやロジスティクスパートナーとのより深い提携を築くことで、関税による混乱から事業を保護できます。国内調達部品の共同開発契約は、有利な価格設定と迅速な出荷条件をもたらす可能性があります。並行して、AI駆動の需要予測に裏打ちされたジャストインタイム在庫プロトコルを実装することで、運転資金が最適化され、ピーク展開サイクル中の重要な在庫切れのリスクが軽減されます。

* 第三に、企業は融着接続機が生成するデータを活用した予測保守サービスでサービスポートフォリオを充実させる必要があります。累積接続損失の傾向と環境使用パターンを分析することで、サービスチームは現場訪問を積極的にスケジュールし、消耗品を補充し、デバイスファームウェアを更新できます。このコンサルティングエンゲージメントモデルは、顧客満足度を高めるだけでなく、ソフトウェアライセンスやデータ分析サブスクリプションに関連する継続的な収益源を解き放ちます。

3. **関税政策の影響とサプライチェーンの再評価**:

* 2025年の米国関税政策は、融着接続機のサプライチェーンとコスト構造に新たな複雑さをもたらしました。主要な製造拠点から供給される光ファイバー部品に相互関税が課せられたことで、輸入コストが増加し、ベンダーは調達戦略と在庫管理慣行を見直すことを余儀なくされています。接続ホルダーや電極チップなどの一部の大量生産部品は国内自己認証プログラムによって保護されていますが、多くの重要なアセンブリは依然として高い関税の対象となり、価格の変動を引き起こしています。

* この関税環境は、バリューチェーン全体での再評価を促進しました。部品サプライヤーは、関税への露出を軽減し、リードタイムを短縮するために、北米での現地組立パートナーシップを模索しています。一方、融着接続機OEMは、関税の影響を受けやすい要素への依存度を減らすために製品設計を最適化し、国内で生産できる標準化されたモジュールを優先しています。これらの調整は、サービスプロバイダーの設備投資計画に下流効果をもたらし、調達チームは安定した納期を確保するために改訂された価格契約と長期供給契約を交渉しています。

* これらの逆風にもかかわらず、関税の影響はサプライチェーンの回復力という点で好転をもたらしました。調達、ロジスティクス、エンジニアリングの代表者からなる部門横断的なチームは、代替ベンダーを特定し、関税軽減プログラムを最適化し、新たな関税施行に先立って重要な在庫を事前配置するために、より密接に連携しています。その結果、業界はより多様なサプライヤー基盤、コストドライバーの可視性の向上、および将来の政策変更に対するより強力な緊急時計画を伴って浮上しています。

この包括的な分析は、融着接続機市場の進化するダイナミクスを理解し、将来の成長機会を捉えるための強固な基盤を提供します。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

1. **序文**

1.1. 市場セグメンテーションと対象範囲

1.2. 調査対象年

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

5.1. 融着接続機における適応型ファイバーアライメントのための人工知能と機械学習の統合

5.2. 過酷な現場環境向けポータブル耐熱・耐湿融着接続機の開発

5.3. 5Gネットワーク展開プロジェクトにおける高速大量融着接続のためのロボット自動化の出現

5.4. 一元的な品質管理と報告のためのクラウド接続型接続データ管理プラットフォームの採用

5.5. 現場効率を向上させるためのオールインワンファイバーホルダーとシングルパス融着接続機設計への移行

5.6. 超高速展開のための接続損失とサイクルタイムを削減する電極および加熱技術の革新

5.7. 技術者のオンボーディングを加速し、接続エラーを削減するための拡張現実ガイド付き指示の統合

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **融着接続機市場、製品タイプ別**

8.1. 単心融着接続機

8.2. テープ心融着接続機

8.3. 特殊ファイバー融着接続機

9. **融着接続機市場、アライメントタイプ別**

9.1. コアアライメント

9.2. クラッドアライメント

10. **融着接続機市場、モード別**

10.1. マルチモード

10.2. シングルモード

11. **融着接続機市場、用途別**

11.1. ケーブルテレビ

11.2. データセンター

11.2.1. コロケーション

11.2.2. ハイパースケール

11.3. エンタープライズ

11.4. 軍事・防衛

11.4.1. 防衛研究

11.4.2. 軍事

11.5. テレコム

11.5.1. FTTH

11.5.1.1. EPON

11.5.1.2. GPON

11.5.2. 長距離

11.5.3. メトロ

12. **融着接続機市場、地域別**

12.1. アメリカ大陸

12.1.1. 北米

12.1.2. 中南米

12.2. 欧州、中東、アフリカ

12.2.1. 欧州

12.2.2. 中東

12.2.3. アフリカ

12.3. アジア太平洋

13. **融着接続機市場、グループ別**

13.1. ASEAN

13.2. GCC

13.3. 欧州連合

13.4. BRICS

13.5. G7

13.6. NATO

14. **融着接続機市場、国別**

14.1. 米国

14.2. カナダ

14.3. メキシコ

14.4. ブラジル

14.5. 英国

14.6. ドイツ

14.7. フランス

14.8. ロシア

14.9. イタリア

14.10. スペイン

14.11. 中国

14.12. インド

14.13. 日本

14.14. オーストラリア

14.15. 韓国

15. **競合情勢**

15.1. 市場シェア分析、2024年

15.2. FPNVポジショニングマトリックス、2024年

15.3. 競合分析

15.3.1. 3SAE Technologies Inc.

15.3.2. Aurora Optics, Inc.

15.3.3. COMWAY Technology LLC

15.3.4. Corning Incorporated

15.3.5. Darkhorse Technologies Limited

15.3.6. Fujikura Ltd.

15.3.7. Furukawa Electric Co. Ltd.

15.3.8. GAO Tek & GAO Group Inc.

15.3.9. INNO Instruments, Inc.

15.3.10. Multicom, Inc.

15.3.11. Nanjing Jilong Optical Communication Co., Ltd.

15.3.12. Netlink ICT

15.3.13. PROMAX Test & Measurement SLU

15.3.14. Shanghai Shinho Fiber Communication Co., Ltd.

15.3.15. SIGNAL FIRE TECHNOLOGY CO., LTD.

15.3.16. Sumitomo Electric Group

15.3.17. Thorlabs, Inc.

15.3.18. Tianjin (China) Eloik Communication Equipment Technology Co., Ltd.

15.3.19. UCL Swift Co., LTD.

15.3.20. Wuxi May Telecom Co., Ltd.

15.3.21. Yamasaki Optical Technology

16. **図目次 [合計: 28]**

16.1. 世界の融着接続機市場規模、2018-2032年(百万米ドル)

16.2. 世界の融着接続機市場規模、製品タイプ別、2024年対2032年(%)

16.3. 世界の融着接続機市場規模、製品タイプ別、2024年対2025年対2032年(百万米ドル)

16.4. 世界の融着接続機市場規模、アライメントタイプ別、2024年対2032年(%)

16.5. 世界の融着接続機市場規模、アライメントタイプ別、2024年対2025年対2032年(百万米ドル)

16.6. 世界の融着接続機市場規模、モード別、2024年対2032年(%)

16.7. 世界の融着接続機市場規模、モード別、2024年対2025年対2032年(百万米ドル)

16.8. 世界の融着接続機市場規模、用途別、2024年対2032年(%)

16.9. 世界の融着接続機市場規模、用途別、2024年対2025年対2032年(百万米ドル)

16.10. 世界の融着接続機市場規模、地域別、2024年対2025年対2032年(百万米ドル)

16.11. アメリカ大陸の融着接続機市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

16.12. 北米の融着接続機市場規模、国別、2024年対2025年対2032年(百万米ドル)

16.13. 中南米の融着接続機市場規模、国別、2024年対2025年対2032年(百万米ドル)

16.14. 欧州、中東、アフリカの融着接続機市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

16.15. 欧州の融着接続機市場規模、国別、2024年対2025年対2032年(百万米ドル)

16.16. 中東の融着接続機市場規模、国別、2024年対2025年対2032年(百万米ドル)

16.17. アフリカの融着接続機市場規模、国別、2024年対2025年対2032年(百万米ドル)

16.18. アジア太平洋の融着接続機市場規模、国別、2024年対2025年対2032年(百万米ドル)

16.19. 世界の融着接続機市場規模、グループ別、2024年対2025年対2032年(百万米ドル)

16.20. ASEANの融着接続機市場規模、国別、2024年対2025年対2032年(百万米ドル)

16.21. GCCの融着接続機市場規模、国別、2024年対2025年対2032年(百万米ドル)

16.22. 欧州連合の融着接続機市場規模、国別、2024年対2025年対2032年(百万米ドル)

16.23. BRICSの融着接続機市場規模、国別、2024年対2025年対2032年(百万米ドル)

16.24. G7の融着接続機市場規模、国別、2024年対2025年対2032年(百万米ドル)

16.25. NATOの融着接続機市場規模、国別、2024年対2025年対2032年(百万米ドル)

16.26. 世界の融着接続機市場規模、国別、2024年対2025年対2032年(百万米ドル)

16.27. 融着接続機市場シェア、主要プレイヤー別、2024年

16.28. 融着接続機市場、FPNVポジショニングマトリックス、2024年

17. **表目次 [合計: 645]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

現代社会の基盤を支える光ファイバ通信において、その信頼性と性能を決定づける極めて重要な装置が「融着接続機」である。これは、光信号を伝送する光ファイバ同士を、光学的・機械的に一体化させるための精密な機器であり、光ファイバ通信網の構築、維持、そして拡張に不可欠な役割を担っている。光ファイバの端面を高温で融解させ、再結合させることで、信号の損失を最小限に抑えつつ、永続的な接続を実現する。

光ファイバ通信では、微細な光信号が長距離を伝送されるため、接続部におけるわずかな不整合も信号品質の劣化に直結する。融着接続機は、この課題を克服するために開発された。その基本的な原理は、高電圧のアーク放電によって発生する熱を利用し、光ファイバの端面を瞬間的に融解させ、互いに密着させることで分子レベルでの結合を促す点にある。これにより、光の反射や散乱を極限まで抑制し、あたかも一本の連続したファイバであるかのような接続品質を達成する。

融着接続のプロセスは、まず光ファイバの被覆を除去し、専用の光ファイバカッタを用いて、ファイバの端面を鏡面状に、かつ正確な角度で切断する「切断(クリーブ)」作業から始まる。この切断品質が接続損失に大きく影響するため、極めて重要な工程である。その後、切断されたファイバは融着接続機本体にセットされる。機内では、V溝と呼ばれる精密な溝にファイバが配置され、電極がファイバの端面に対向するようにセットされる。

接続機にセットされたファイバは、内蔵された高倍率カメラと画像処理技術によってその端面が詳細に観察される。多くの高性能機では「コア調心方式」が採用されており、ファイバの光が実際に伝送される中心部(コア)の位置を自動的に検出し、ミクロン単位の精度で軸合わせを行う。この精密な位置合わせが完了すると、電極間に高電圧が印加され、アーク放電が発生。ファイバの端面が瞬時に融解し、表面張力によって互いに引き寄せられ、一体化される。融着後には、接続損失が自動的に測定・推定され、接続品質が評価される。

融着接続が完了した接続部は、光学的性能は高いものの、機械的な強度はまだ不十分である。そのため、接続部を保護するための「加熱スリーブ」と呼ばれる保護部材を被せ、融着接続機に内蔵された加熱器で熱収縮させる工程が続く。これにより、接続部は外部からの物理的な衝撃や曲げ応力に対して高い耐久性を持つようになり、長期間にわたる安定した運用が可能となる。この一連の作業は、熟練した技術者でなくとも、現代の融着接続機が持つ高度な自動化機能により、比較的容易かつ迅速に行えるよう設計されている。

融着接続機は、その用途に応じて多様な進化を遂げてきた。一本のファイバを接続する単心用から、複数のファイバを一括で接続するテープ心線用(リボンファイバ用)まで、様々なタイプが存在する。また、初期のクラッド調心方式から、より高精度なコア調心方式への移行、さらには小型化、軽量化、バッテリー駆動時間の延長、防塵・防滴・耐衝撃性能の向上など、現場での使いやすさを追求した改良が重ねられている。これにより、過酷な屋外環境や狭い場所での作業も効率的に行えるようになった。

融着接続機の応用範囲は極めて広く、家庭への光ファイバ敷設(FTTH)、データセンター内の高速ネットワーク構築、長距離基幹通信網の整備、さらには産業用ロボットや医療機器における光ファイバセンサーの接続など、多岐にわたる分野でその真価を発揮している。その最大の利点は、機械式接続に比べて圧倒的に低い接続損失と高い信頼性、そして優れた機械的強度にある。これにより、信号劣化を最小限に抑え、通信品質の安定化と長寿命化に大きく貢献している。

一方で、融着接続作業には、ファイバ端面の清浄度維持や精密な切断作業など、細心の注意を要する側面も存在する。しかし、近年の融着接続機は、AIを活用した自動診断機能やクラウド連携によるデータ管理、さらなる小型化と高速化、そして操作の簡素化が進んでおり、より多くの現場で高品質な接続が実現できるよう進化を続けている。情報通信技術の発展が加速する現代において、融着接続機は、その進化の最前線で、未来のネットワーク社会を支える不可欠な存在であり続けるだろう。