燃料電池市場:タイプ別(アルカリ燃料電池、溶融炭酸塩形燃料電池、リン酸形燃料電池)、コンポーネント別(エアコンプレッサー、燃料電池スタック、燃料ポンプ)、燃料タイプ別、流通チャネル別、用途別、最終用途産業別 – グローバル予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 燃料電池市場の詳細分析:市場概要、成長要因、および展望

### 市場概要

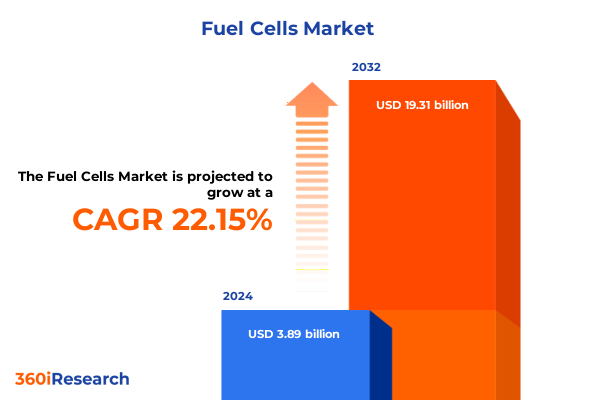

2024年において、世界の**燃料電池**市場規模は38.9億ドルと推定され、2025年には47.0億ドルに達し、2032年までには年平均成長率(CAGR)22.15%で193.1億ドルに拡大すると予測されています。**燃料電池**は、化学エネルギーを電気に変換する革新的なエネルギー技術であり、その過程で排出物、騒音、廃棄物を最小限に抑えます。重要な医療施設でのバックアップ電源から、自動車におけるゼロエミッション推進まで、その多様な用途は、エネルギーセキュリティと環境持続可能性という喫緊の課題に対処する能力を際立たせています。世界中でエネルギーシステムの脱炭素化への取り組みが強化される中、**燃料電池**は、よりクリーンで回復力のあるインフラの実現に向けた重要な推進力として浮上しています。

**燃料電池**の基本原理は、水素などの燃料と酸素を電気化学反応によって結合させ、電気、水、熱を生成することにあります。このプロセスは従来の燃焼とは対照的に、優れた効率と環境負荷の低減を実現します。触媒材料、膜の耐久性、システム統合における革新が性能指標をさらに向上させ、**燃料電池**をバッテリーや再生可能エネルギー源と並ぶ長期用途における有力な選択肢として位置づけています。今日の戦略的議論は、**燃料電池**をグリッド安定化、分散型エネルギー資源、および輸送の電化に統合することに焦点を当てています。主要な電力会社、自動車OEM、および産業コングロマリットは、スケーラビリティを実証するためのプロジェクトを積極的に試験運用しており、政策立案者は導入を促進するためのインセンティブや基準を含む支援的な枠組みを策定しています。ニッチな展開から主流の商業化への移行には、技術的軌道、規制環境、および競争力学の明確な理解が不可欠です。

### 成長要因

**燃料電池**産業は、材料科学のブレークスルー、進化する規制環境、および脱炭素化を加速するための前例のない資金流入によって、劇的な技術的および市場の変化を経験しています。

1. **技術的進歩とイノベーション:**

* **材料科学のブレークスルー:** ポリマー電解質膜化学および固体酸化物電解質配合の進歩により、動作寿命が大幅に延長され、貴金属触媒の負荷が削減され、コスト競争力が高まっています。

* **標準化と相互運用性:** 複数の利害関係者からなるコンソーシアムが、スタックの相互運用性と安全認証に関する標準化されたプロトコルを策定し、広範な展開に対する長年の障壁に対処しています。

* **デジタル化とAIの活用:** デジタル化とAI駆動の予測メンテナンスプラットフォームは、運用効率を向上させ、ダウンタイムのリスクを低減し、最終用途分野全体で**燃料電池**の性能を最適化しています。

* **代替材料の研究:** 低コストの複合基板や非貴金属触媒に関する研究イニシアチブが強化され、関税の影響を受けるサプライチェーンを迂回しつつ、性能や耐久性を損なわないソリューションに焦点を当てています。

2. **進化する政策と規制環境:**

* **炭素価格メカニズムと水素関連のインセンティブ:** 炭素価格メカニズム、水素に特化した税額控除、戦略的なインフラ資金が、水素の生産、貯蔵、流通ネットワークの変革に公的および民間の資本を誘導しています。

* **地域ごとの水素戦略:** 欧州と北米では、大型輸送および産業ハブ向けの水素回廊の展開が、いかに一貫した政策枠組みが市場形成を促進できるかを示しています。欧州連合のグリーンディールと各国の復興計画は、PEM型**燃料電池**と固体酸化物型**燃料電池**プロジェクトの規模拡大に多額の資本を割り当てています。中東の新興市場は、豊富な再生可能エネルギー資源を活用して、国内使用および輸出向けのグリーン水素を生産しています。アフリカでは、地方電化のための**燃料電池**アプリケーションが試験的に導入され、分散型エネルギーシステムがいかにグリッドインフラのギャップに対処し、経済発展を促進できるかを示しています。

* **アジア太平洋地域のリーダーシップ:** アジア太平洋地域は、製造能力と政策主導の成長の温床であり続けています。日本と韓国は、政府と産業界が連携したロードマップに支えられ、輸送用**燃料電池**車(FCV)と定置型熱電併給(CHP)ユニットをリードしています。中国の広範な水素経済計画は、大規模な電解槽の設置と、主要な都市回廊における公共交通機関での**燃料電池**の使用を義務付けています。オーストラリアと東南アジア諸国も、再生可能エネルギー資源と戦略的な港湾インフラを活用し、輸出志向の水素ハブを模索しています。

3. **戦略的提携と投資:**

* **バリューチェーン全体の統合:** 自動車OEMとエネルギー会社間の協力関係が深まり、**燃料電池**車と燃料補給ソリューションを組み合わせた統合的な製品が生まれ、バリューチェーン全体で相乗効果を生み出しています。

* **産業界の連携:** 定置型電力およびCHP分野では、既存のエネルギーコングロマリットがテクノロジースタートアップと提携し、商業および産業施設で固体酸化物型およびリン酸型システムを展開しています。

* **コンポーネントサプライヤーの強化:** コンポーネントサプライヤーは、積層造形による複雑なフローフィールドプレートやAIを活用した品質管理プロトコルなど、高度な製造技術に投資することで、その地位を強化しています。

* **異業種間のコンソーシアム:** 海洋、航空宇宙、通信分野の利害関係者を含む異業種間のコンソーシアムは、アンモニア分解モジュールやハイブリッドバッテリー・**燃料電池**システムなどの多燃料ソリューションを推進しています。

4. **2025年米国関税措置の影響:**

* 2025年初頭に米国が導入した新たな関税は、**燃料電池**部品および材料のグローバルサプライチェーンに大きな影響を与えました。輸入された膜電極接合体、バイポーラプレート、および主要な触媒前駆体に対する課徴金により、米国以外のメーカーは製造ネットワーク全体に波及するコスト増に直面しました。

* 結果として、一部のOEMは、関税の影響を軽減し、マージン構造を保護するために、北米内での生産施設を設立する現地化戦略を加速させました。このサプライダイナミクスの再構成は、二分された結果をもたらしました。一方で、高純度膜や特殊鋼の国内サプライヤーは需要の増加を経験し、生産能力の拡大や新たなパートナーシップモデルを促しました。他方で、輸入サブコンポーネントに依存する中小企業は、調達の遅延と急激なコスト圧力に苦しんでおり、研究開発や工場自動化プロジェクトへの投資をより慎重にしています。これらの波及効果は、回復力のある調達戦略と多様なサプライヤーエコシステムの重要性を浮き彫りにしました。

5. **市場セグメンテーションによる多様な機会:**

* **タイプ別:** アルカリ型**燃料電池**とリン酸型**燃料電池**は、確立された信頼性により定置型電力用途で牽引力を維持しています。ポリマー電解質膜型**燃料電池**は、その優れた出力重量比により、輸送分野で急速に進歩しています。固体酸化物型**燃料電池**は、高温動作により産業環境での熱電併給システムで関心を集め続けており、溶融炭酸塩型設計は炭素回収統合の可能性を提供しています。

* **コンポーネント別:** エアコンプレッサーと燃料ポンプは、高効率スタックをサポートするために性能要求が高まっています。**燃料電池**スタックアセンブリは、コスト削減イニシアチブの焦点であり続けています。圧縮水素または液体水素貯蔵用に設計された燃料タンクも、規制当局がより厳格な安全性および性能基準を成文化する中で注目されています。

* **燃料タイプ別:** 水素はゼロエミッションモビリティとグリッドバランシングに関する議論を支配していますが、アンモニアとメタノールは、輸送の容易さから長距離輸送およびオフグリッド電力のエネルギーキャリアとしての役割を確立しています。エタノールベースのシステムは、既存の流通インフラを活用し、ニッチなポータブルアプリケーションで登場しています。

* **アプリケーション別:** ポータブル電源プロジェクト、商業および産業顧客向けの定置型システム、乗用車、バス、マテリアルハンドリング機器を含む急速に拡大する輸送セグメント間の相互作用を強調しています。

* **最終用途産業別:** 航空宇宙・防衛分野の利害関係者は高信頼性電力を優先し、自動車イニシアチブはライフサイクルコストと燃料補給ネットワークに焦点を当て、エネルギー・電力企業は**燃料電池**をマイクログリッドソリューションに統合しています。ヘルスケア・医療機器プロバイダーは、クリティカルケアのためにコンパクトなスタックを活用し、海洋・海運事業体は排出量削減のためにアンモニア燃料システムを模索し、住宅展開は家庭用バックアップソリューションに焦点を当て、通信・IT分野はデータセンターの無停止運用に**燃料電池**を展開しています。

### 展望

**燃料電池**分野で卓越するためには、業界のリーダーは、技術的先見性と機敏な戦略実行を融合させた、将来を見据えた姿勢を採用する必要があります。

1. **モジュール設計の優先:** 多様な最終用途ケースに迅速なカスタマイズを可能にし、市場投入までの時間を短縮し、既存インフラとの統合を容易にするために、モジュール設計原則を優先すべきです。

2. **柔軟なサプライチェーンの構築:** 地理的に調達を多様化し、国内製造能力に投資することで、潜在的な貿易混乱に対するヘッジとして、柔軟なサプライチェーンを構築する必要があります。

3. **オープンイノベーションプラットフォームの確立:** 官民パートナーシップを通じてオープンイノベーションプラットフォームを確立することで、研究リソースを共有し、初期段階の試験施設を共有することで、材料とシステムのブレークスルーを加速できます。

4. **政策立案者との積極的な連携:** 安全基準、認証プロトコル、インセンティブ構造が商業的実現可能性の目標と一致するように、規制の枠組みを形成するために政策立案者と積極的に連携すべきです。

5. **デジタルツインと予測分析ツールの導入:** 製品開発およびアフターサービスサイクルにデジタルツインと予測分析ツールを組み込むことで、パフォーマンスを最適化し、ダウンタイムを最小限に抑え、パフォーマンスベースの契約を通じて新たな収益源を開拓できます。

6. **データ駆動型市場セグメンテーションの活用:** 住宅用バックアップ電源から大型輸送まで、さまざまなセクター向けに価値提案を調整するために、データ駆動型市場セグメンテーションの洞察を活用して、市場投入戦略を洗練させる必要があります。

7. **人材エコシステムの育成:** **燃料電池**の設計、製造、メンテナンスに必要な専門スキル要件に対処するために、ターゲットを絞ったトレーニングプログラムと学術協力を通じて人材エコシステムを育成することが不可欠です。

これらの推奨事項を戦略的ロードマップに組み込むことで、業界のリーダーは**燃料電池**技術の可能性を最大限に引き出し、政策、顧客の要求、競争力学の急速な変化に先んじることができます。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. 序文

1.1. 市場セグメンテーションとカバレッジ

1.2. 調査対象期間

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

5. 市場インサイト

5.1. 大規模な**燃料電池**導入を支援するためのグリーン水素生産施設の拡大

5.2. 高温効率を向上させるための固体酸化物形**燃料電池**スタック材料の進歩

5.3. 弾力的なオフグリッド電力ソリューションのためのマイクログリッドへの**燃料電池**技術の統合

5.4. **燃料電池**システムコストを削減するための低コスト白金族金属触媒の開発

5.5. 長距離をターゲットとする主要自動車メーカーによる**燃料電池**電気自動車への投資増加

5.6. エネルギー貯蔵と発電を組み合わせることを可能にする可逆**燃料電池**システムのブレークスルー

5.7. 水素**燃料電池**軽自動車向けの標準化された燃料補給インフラの導入

5.8. グリッドバランシングサービスのための再生可能エネルギー生産者と**燃料電池**事業者間の連携

5.9. 軍事および緊急対応用途向けポータブル**燃料電池**発電機の商業化

5.10. 倉庫およびロジスティクス業務における**燃料電池**フォークリフトの導入を促進する規制インセンティブ

6. 2025年米国関税の累積的影響

7. 2025年人工知能の累積的影響

8. **燃料電池**市場:タイプ別

8.1. アルカリ形**燃料電池**

8.2. 溶融炭酸塩形**燃料電池**

8.3. リン酸形**燃料電池**

8.4. 固体高分子形**燃料電池**

8.5. 固体酸化物形**燃料電池**

9. **燃料電池**市場:コンポーネント別

9.1. エアコンプレッサー

9.2. **燃料電池**スタック

9.3. 燃料ポンプ

9.4. 燃料タンク

10. **燃料電池**市場:燃料タイプ別

10.1. アンモニア

10.2. エタノール

10.3. 水素

10.4. メタノール

11. **燃料電池**市場:流通チャネル別

11.1. オフライン販売

11.2. オンライン販売

12. **燃料電池**市場:用途別

12.1. ポータブル電源

12.2. 定置用電源

12.3. 輸送

13. **燃料電池**市場:最終用途産業別

13.1. 航空宇宙・防衛

13.2. 自動車

13.3. エネルギー・電力

13

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

燃料電池は、水素と酸素などの燃料と酸化剤の化学反応エネルギーを、燃焼を伴わずに直接電気エネルギーへと変換する発電装置であり、次世代のクリーンエネルギー技術として世界中で注目を集めています。従来の火力発電が燃料の燃焼によって熱を発生させ、その熱で蒸気を生成しタービンを回して発電するのに対し、燃料電池は電気化学反応を利用するため、熱機関の効率限界であるカルノー効率に縛られず、理論上非常に高い発電効率を実現できるという根本的な違いがあります。この特性は、エネルギー利用の効率化と環境負荷の低減という、現代社会が直面する二大課題に対する有力な解決策として期待されています。

燃料電池の基本的な構造は、燃料が供給される負極(アノード)、酸化剤が供給される正極(カソード)、そして両極を隔てる電解質から構成されます。最も一般的な水素燃料電池の場合、アノードでは供給された水素ガスが触媒の作用によって電子と水素イオン(プロトン)に分離します。分離された電子は外部回路を通って電気として利用され、カソードへと移動します。一方、水素イオンは電解質を透過してカソードへと向かいます。カソードでは、外部回路から流れてきた電子、電解質を透過してきた水素イオン、そして供給された酸素ガスが触媒上で結合し、最終的に水が生成されます。この一連の電気化学反応が連続的に進行することで、持続的に電力を供給することが可能となります。

燃料電池はその電解質の種類によって多様な形式が存在し、それぞれ異なる運転温度、効率、用途特性を持ちます。例えば、比較的低温で動作し、自動車や家庭用コジェネレーションに用いられる固体高分子形燃料電池(PEMFC)や、高温で動作し、天然ガスなどの多様な燃料を直接利用できる大規模定置用発電向けの固体酸化物形燃料電池(SOFC)などがあり、それぞれの特性を活かして幅広い分野での応用が期待されています。

燃料電池が持つ最大の利点の一つは、その高い発電効率にあります。化学エネルギーを直接電気エネルギーに変換するため、熱機関のような熱力学的制約が少なく、特に部分負荷時においても高い効率を維持できる特性があります。また、水素を燃料とする場合、発電時に排出されるのは水のみであり、二酸化炭素(CO2)や窒素酸化物(NOx)、硫黄酸化物(SOx)といった有害物質を一切排出しないため、地球温暖化対策や大気汚染防止に大きく貢献します。さらに、可動部が少ないため運転が非常に静かで振動も少なく、分散型電源として住宅地や商業施設への設置に適しています。発電時に発生する排熱を給湯や暖房に利用するコジェネレーションシステムと組み合わせることで、総合エネルギー効率を飛躍的に向上させることも可能です。

しかしながら、燃料電池の普及にはいくつかの課題も存在します。製造コストの高さ、特に触媒としての高価な白金使用の低減は喫緊の課題です。また、燃料である水素の製造、貯蔵、輸送に関するインフラ整備も不可欠であり、これには莫大な投資と時間が必要です。耐久性や信頼性の向上も求められます。これらの課題解決に向け、各国で研究開発が活発に進められており、触媒材料の代替や水素製造技術の革新、インフラ構築への投資が加速しています。燃料電池は、自動車の電動化、家庭や産業の電力供給など、多岐にわたる分野での応用が期待されており、持続可能な社会の実現に向けた脱炭素化の切り札として、その役割は今後ますます重要になるでしょう。