燃料電池の世界市場(2025-2030):用途別、技術別、燃料種類別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

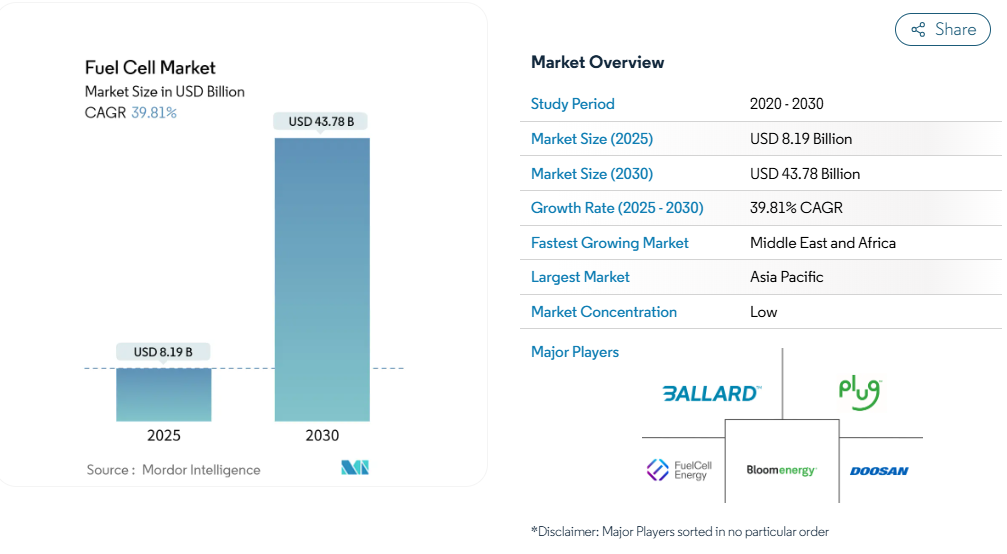

燃料電池市場規模は2025年に81.9億米ドルと推定され、予測期間中(2025-2030年)の年平均成長率は39.81%で、2030年には437.8億米ドルに達する見込みです。

ユーティリティの拡大は、輸送、データセンター、ユーティリティスケールのアプリケーションからの需要の急増に根ざしており、それぞれがよりクリーンなエネルギー政策の義務化の恩恵を受けています。

グリーン水素とブルー水素のコスト低下、アジア太平洋地域における水素補給コリドーの急速な展開、大型トラックメーカーによる投資の加速により、商業的な道筋が広がります。技術革新の勢いは、固体酸化物形燃料電池が定置型負荷に対応する方向にシフトしている一方で、固体高分子形燃料電池は自動車、バス、フォークリフトの主流を占めています。

白金族金属と水素インフラのギャップをめぐるサプライチェーンリスクが当面の成長を抑制する一方で、海運業者とユーティリティからの関心の高まりは、燃料電池市場の対応可能ベースをさらに拡大します。

レポートの主なポイント

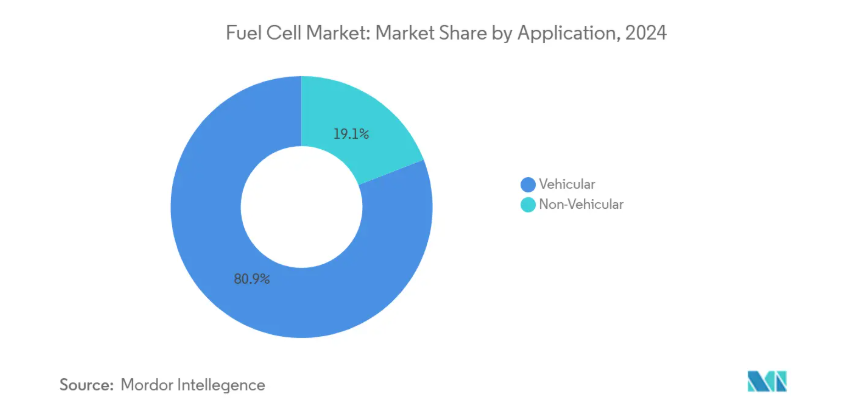

- アプリケーション別では、2024年の燃料電池市場シェアの80.9%を車両分野が占め、定置型データセンター向け電力は2030年まで年平均成長率40.6%で拡大すると予測。

- 技術別では、PEMFCが2024年の売上シェア70.4%でトップ、SOFCは2030年までのCAGRが51.1%で最速と予測。

- 燃料の種類別では、水素が2024年の燃料電池市場規模の約65%を占め、アンモニアは2025年から2030年にかけて年平均成長率54.2%で成長すると予測。

- エンドユーザー産業別では、輸送産業が2024年の燃料電池市場規模の63%を占め、ユーティリティ産業は同じ期間に年平均成長率46.9%で推移する見通し。

- 地域別では、アジア太平洋地域が2024年の燃料電池市場シェアの57.8%を占め、中東・アフリカ地域は2030年までのCAGRが41.2%となる見通し。

グリーン&ブルー水素製造コストの低下

グリーン水素の製造コストは、電解槽の製造規模が拡大し、再生可能エネルギーの価格が低下するにつれて、2030年までに最大60%低下すると予想されています(1)。最大3.00米ドル/kgの米国のクリーン水素製造税額控除や、EU再生可能エネルギー指令の産業向け再生可能水素割当42%などの政策インセンティブが、投資パイプラインを支えています。2020年から2024年の間に最終投資決定に至るプロジェクトが7倍に急増するのは、資本フローの深化を反映しています。水素燃料は通常、燃料電池の総所有コストの半分近くを占めるため、安価な分子は直接的に普及を促進します。燃料電池市場の開発者は、1kgあたり2米ドル以下の水素が長距離輸送車両においてディーゼルと同等になることを期待しています。

アジア太平洋地域におけるFCEVへの自動車メーカーのコミットメント

トヨタ、ヒュンダイ、ホンダは、今後 2 年間で 45,000 台の FCEV の供給契約を含む、水素モビリティのための数十億ドル規模のロードマップを約束しました。中国は2035年までに100万台の燃料電池車と2,000カ所のステーションを目標に掲げ、韓国は水素トラックを国家スマートグリッド計画と結びつけています。自動車メーカーによる生産スケジュールの調整、エネルギー企業との合弁事業、ステーションの共同投資により、スケールアップのスケジュールが短縮されます。こうした需要シグナルは、スタック・サプライヤー、コンプレッサー・メーカー、燃料補給インテグレーターを通じて、燃料電池市場に連鎖していきます。

大型輸送における政府のゼロエミッション義務化(NAとEU)

カリフォルニア州の先進クリーントラック規制および欧州の同様のCO₂ 基準は、フリートに対してゼロエミッションへの移行を要求しており、トラックOEMは航続距離の影響を受けやすいデューティサイクルで燃料電池を評価するよう求められています(2)。燃料電池はディーゼルの給油速度や積載量制限に適合し、フリートオペレーターの重要なペインポイントを解決します。その結果、燃料電池市場を安定させ、地域密着型のスタック製造を正当化する予測可能な台数が受注されます。

データセンターにおける長時間バックアップ電源の需要

AIとクラウドの拡大により、数時間の停電を乗り切らなければならないギガワットの重要負荷が増加。マイクロソフトの3MW水素燃料電池プラントとカリフォルニアのECLのオフグリッド施設は、事業者がディーゼルやグリッドの制約を回避する方法を示しています。事業者は燃料電池の低騒音とモジュール性を評価し、ユーティリティは嵐後の起動サージの減少を歓迎しています。大規模な導入は、スタック製造業者やインテグレーターの収益源を多様化させ、ニッチな設置から主流調達への構造的転換を示します。

JP&KR以外の水素燃料補給インフラの希少性

日本と韓国の成熟した回廊以外では、ネットワーク密度は依然として不十分。ドイツはヨーロッパをリードする約170の公共水素ステーションを有していますが、その普及率は地域のトラック輸送ルートのニーズにはまだ及びません。米国では、まとまった建設計画を提供しているのはカリフォルニア州だけであり、1kgあたり12~15米ドルのポンプ価格がフリート全体の展開を妨げています。インフラ整備の遅れが車両転換を遅らせ、早期導入者の投資回収期間を引き延ばし、燃料電池市場全体の台数を減少させています。

スタックコストを押し上げるPGMとニッケル価格の変動

プラチナの供給は南アフリカに集中し、パラジウムはロシアの輸出に依存。多くのSOFCスタックに不可欠なニッケルも、精製能力の制約から同様の変動に直面しています。触媒コストの上昇はシステム価格を引き上げ、垂直統合型企業であってもマージンの回復が難しくなります。サプライヤーは倹約、リサイクル、代替触媒で対応しますが、商業化のスケジュールは長くなり、燃料電池市場はより高いリスクプレミアムを吸収することになります。

セグメント分析

用途別: 車両への採用が勢いづく

車両セグメントは2024年に世界売上高の80.9%を占め、燃料電池市場における中心的役割を確認。商用トラック、市バス、小型車は、高速燃料補給と長距離走行を実現するPEMFCアーキテクチャーに依存しています。最近、235台の水素トラックが卸売され、欧州の燃料電池バスが大量に受注されたことは、需要曲線が成熟しつつあることを示しています。水素の価格が下がり、メンテナンスが節約されるにつれて、ディーゼルとの総コストの差は縮まります。

データセンター、通信タワー、病院向けの定置型導入が残り19.1%のシェアを占め、急成長を遂げています。ハイパースケールの事業者は、ディーゼル発電機を置き換える数メガワットの設備を試験的に導入しています。このような初期段階での勝利は、2030年以降、燃料電池市場が稼働時間と排出権証明が証明されるにつれて、モバイル用途と定置用途の間でより均等にバランスが取れるようになることを示唆しています。

技術別 SOFCの躍進がPEMFCのリーダーシップに挑戦

PEMFCは2024年においても70.4%のシェアを維持。作動温度が低いため、頻繁な始動や停止に適しており、都市部の負荷サイクルで稼働率が向上。スタック寿命の改善と膜リサイクル・プログラムにより、PEMFCの経済性はさらに向上します。

しかし、SOFCは2030年までの年平均成長率が51.1%と予測され、最も急速に成長しています。60%近い電気効率と柔軟な燃料投入により、ユーティリティやデータセンターの顧客は、今日はパイプラインガスで、明日は水素で稼働することができます。ブルーム・エナジーの数メガワット規模の受注は、この変遷を裏付けるものです。その結果、SOFCシステムの燃料電池市場規模は、ベースロードの代替とマイクログリッド・アプリケーションの混合を反映して、2035年までに200億米ドルを超えると予想されています。アルカリ、リン酸、溶融炭酸塩燃料電池は、特定の産業ニッチに対応し、技術スペクトルを完成させます。

燃料の種類別: 水素が優勢、アンモニアが台頭

水素は、PEMFCプラットフォームとの直接的な互換性と電解槽の出力増加を反映して、2024年の設置済みスタック容量の約3分の2を占めます。広範な政策的裏付け、トレーダーの流動性、貯蔵基準の向上が、水素の優位性を強化。

アンモニアは、体積エネルギー密度の高い液体水素キャリアとして投資家の注目を集めています。2024年に発注された25隻のアンモニア対応船舶は、海上での早期の利用を実証。港湾バンカリングソリューションが成熟するにつれて、アンモニアの燃料電池市場シェアは外航セグメントや離島で急速に拡大すると予測されます。メタノールとパイプライン・ガスは、定置型および熱電併給型セットアップにおいて、より環境に優しい分子の架け橋となる過渡的な燃料です。

エンドユーザー産業別: ユーティリティが運輸に次いで加速

2024年の燃料電池市場規模は、ゼロ・エミッション・バスに対する州のインセンティブと大都市における厳格な大気質規制を背景に、運輸が63%でトップ。貨物輸送事業者は、米国とカナダを結ぶ国境を越えた回廊でクラス8トラックをテストし、港湾運送の試験運行は大型車の実現可能性を示しています。

ユーティリティはブレイクアウト・ストーリー。送電網事業者は、再生可能エネルギー出力を安定化させ、茶色野資産をアップグレードする燃料電池ピーカーを追求しています。GenCellが北米最大のユーティリティ企業向けに提供する変電所バックアップ・ユニットは、レジリエンスのユースケースの一例です。2030年までの年平均成長率(CAGR)46.9%という予測は、この分野を極めて重要な量的牽引役として位置づけています。商業ビルや産業キャンパスは、スコープ2排出を抑制する熱電併給ソリューションを導入することで、これに追随しています。

地域分析

2024年の燃料電池市場におけるアジア太平洋地域のシェアは57.8%。日本の戦略的ロードマップでは燃料電池自動車と家庭用マイクロCHPユニットに補助金が支給され、韓国では水素とスマートシティ構想がセットになっています。中国は2035年までにFCEV100万台、ステーション2,000基を目標に掲げており、その規模は他に例を見ません。地方政府は電解槽に資金を供給し、通行料を免除して車両の運営コストを削減。定評ある自動車グループは、トラック、SUV、フォークリフトに燃料電池を搭載し、地域のサプライヤーに部品需要を確保しています。

北米は、米国の政策的追い風を受けて第2位。クリーン水素製造税控除と7つの地域水素ハブは、電解、貯蔵、川下プロジェクトに向けて数十億ドルを動員。カリフォルニア州の先進クリーン・トラック規則は、中型および大型フリートにおける初期の需要を支え、カナダの各州は水素バスを支援しています。テキサス州、イリノイ州、バージニア州のデータセンター事業者は、送電網の信頼性を高めるために数メガワットのSOFCプラントを契約し、地域の燃料電池市場に厚みを増しています。

ヨーロッパは、Fit-for-55気候変動パッケージを活用して、トラック、鉄道、海運における燃料電池の採用を刺激しています。CO₂基準の更新により、2040年までに大型車の排出ガスを90%削減することが義務付けられ、水素推進が確実な道筋に。ドイツの170を超える公共ステーションは、大陸をリードしています。欧州水素銀行とイノベーション・ファンドは、電解槽とスタックプラントのスケールアップのリスクを軽減し、入札参加者に助成金を提供。スペインからフランスへの国境を越えたパイプラインのアップグレードは、将来のグリーン水素の流れのためのインフラを整備します。

中東・アフリカは、年平均成長率41.2%と予測される最も速い成長見通しを提供します。豊富な太陽光と風力資源により、競争力のあるグリーン水素の輸出拠点が形成されます。エジプト、アラブ首長国連邦、サウジアラビアはそれぞれ、輸送顧客向けのアンモニア生産に関連した数ギガワット規模の電解槽パークを計画しています。既存の天然ガス・パイプラインと港湾インフラは、水素混合燃料への転換に適したプラットフォームを提供します。アフリカの経済は、弱電網を安定させ、ディーゼル発電機に取って代わる燃料電池マイクログリッドに注目しており、新たな需要の波を予兆しています。

競争環境

燃料電池市場の競争は細分化されています。ブルーム・エナジー、プラグ・パワー、バラード・パワー・システムズが設置容量で大きなシェアを占めています。ブルーム・エナジーは定置型導入でリードしており、米国ではデータセンターや病院のプロジェクトを獲得し、アジアではSKエコプラントと500MWの供給契約を締結。同社は2025年第1四半期の成長について、AIによる電力需要と送電網の回復力への懸念によるものだとしています(4)。

プラグ・パワーはフォークリフトを支配しており、PEM電解で日産15トンを生産するジョージア州の新工場を含む、グリーン水素プラントを通じて垂直統合を構築しています。この上流の動きは、顧客への分子供給を確保し、価格変動を緩和します。同社は、ロジスティクスの顧客がプロパンやバッテリーの倉庫を水素フリートで埋め戻すことで、2025年の売上高が34%増加すると予測。

バラード・パワー・システムズ社は、バスや大型トラック用のPEMスタックに注力しており、最近ではフォード・トラック社と提携し、欧州全域で燃料電池ドライブラインの試験を行っています。同社のモジュール・ロードマップは、スタックの長寿命化とプラチナ負荷の低減を目標としています。このような改善により、1キロメートルあたりのコストが削減され、新たな地域入札が可能になります。

従来型自動車メーカーは市場の成熟度を強化。現代自動車は、トラック、路面電車、定置式発電機に HTWO ブランドの規模を拡大し、トヨタは、第3世代MIRAIセダンと商用車用モジュール式スタックに投資。SOFC技術では、Elcogenやノルウェーのリジッドチューブ開発企業などが、それぞれ電力会社や産業界の顧客をめぐって競争を激化させています。触媒のリサイクル、バイポーラプレートのスタンピング、オンサイトでのグリーン水素供給などをめぐる戦略的提携により、コスト曲線が鮮明になっています。知的財産のポートフォリオと製造拠点の現地化は、依然として決定的な差別化要因です。

最近の産業動向

- 2025年2月 リカルド社のマルチスタック水素モジュールが3ヶ月で393kWを達成

- 2025年1月 水素・燃料電池セミナーでSOFCスタックとクリーン水素製造の進歩について講演。

- 2024年12月 米国運輸省が大型車ゼロエミッション行動計画を発表。

- 2024年7月 ブルームエナジーがイリノイ州のデータセンターSOFCプロジェクトでコアウィーブと提携。

燃料電池産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 最近の動向

4.3 市場促進要因

4.3.1 グリーン&ブルー水素生成コストの低下

4.3.2 アジア太平洋地域における自動車メーカーの FCEV コミットメント

4.3.3 政府による大型輸送車両へのゼロエミッション義務化(NA & EU)

4.3.4 データセンターにおける長時間バックアップ電源需要

4.3.5 海上の脱炭素化目標が燃料電池の導入を加速

4.3.6 敷地内分散型発電への企業のネット・ゼロ投資

4.4 市場の阻害要因

4.4.1 JP&KR以外での水素補給インフラの不足

4.4.2 スタックコストを押し上げるPGMとニッケルの価格変動

4.4.3 高硫黄海上環境におけるSOFCの性能劣化

4.4.4 アメリカ建築基準法における認証ギャップが定置設置を遅らせる

4.5 サプライチェーン分析

4.6 規制の見通し

4.7 技術的展望

4.8 ポルトの5つの力

4.8.1 サプライヤーの交渉力

4.8.2 消費者の交渉力

4.8.3 新規参入者の脅威

4.8.4 代替製品・サービスの脅威

4.8.5 競争ライバルの激しさ

5. 市場規模・成長予測

5.1 アプリケーション別

5.1.1 車両(乗用車、バス&コーチ、トラック、物流機器、鉄道、船舶)

5.1.2 非車両用(定置電力、ポータブル電力、マイクロコンバインドヒート&パワー)

5.2 技術別

5.2.1 高分子電解質膜燃料電池(PEMFC)

5.2.2 固体酸化物形燃料電池(SOFC)

5.2.3 アルカリ燃料電池(AFC)

5.2.4 その他[リン酸型燃料電池(PAFC)、溶融炭酸塩型燃料電池(MCFC)、ダイレクトメタノール型燃料電池(DMFC]

5.3 燃料種類別

5.3.1 水素

5.3.2 天然ガス/メタン

5.3.3 アンモニア

5.3.4 その他(メタノール、バイオガス)

5.4 エンドユーザー産業別

5.4.1 運輸

5.4.2 ユーティリティ

5.4.3 商業および産業

5.4.4 その他(防衛、家庭用)

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 イギリス

5.5.2.2 ドイツ

5.5.2.3 フランス

5.5.2.4 スペイン

5.5.2.5 北欧諸国

5.5.2.6 ロシア

5.5.2.7 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 韓国

5.5.3.5 マレーシア

5.5.3.6 タイ

5.5.3.7 インドネシア

5.5.3.8 ベトナム

5.5.3.9 オーストラリア

5.5.3.10 その他のアジア太平洋地域

5.5.4 南米アメリカ

5.5.4.1 ブラジル5.5.4.2 アルゼンチン

5.5.4.3 コロンビア

5.5.4.4 その他の南米アメリカ

5.5.5 中東・アフリカ

5.5.5.1 アラブ首長国連邦

5.5.5.2 サウジアラビア

5.5.5.3 南アフリカ

5.5.5.4 その他の中東・アフリカ地域

6. 競争環境

6.1 市場集中度

6.2 戦略的な動き(M&A、パートナーシップ、PPA)

6.3 市場シェア分析(主要企業の市場ランク/シェア)

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、製品・サービス、最近の動向など)

6.4.1 Ballard Power Systems Inc.

6.4.2 Plug Power Inc.

6.4.3 FuelCell Energy Inc.

6.4.4 Bloom Energy Corporation

6.4.5 Doosan Fuel Cell Co., Ltd.

6.4.6 Cummins Inc. (Hydrogenics)

6.4.7 Toshiba Energy Systems & Solutions Corp.

6.4.8 Panasonic Corporation

6.4.9 Horizon Fuel Cell Technologies Pte. Ltd.

6.4.10 Intelligent Energy Ltd.

6.4.11 Nuvera Fuel Cells, LLC

6.4.12 SFC Energy AG

6.4.13 Mitsubishi Power Ltd.

6.4.14 Hyundai Mobis Co., Ltd.

6.4.15 Toyota Motor Corporation

6.4.16 Nikola Corporation

6.4.17 Ceres Power Holdings plc

6.4.18 Ballard Motive Solutions Ltd.

6.4.19 PowerCell Sweden AB

6.4.20 AFC Energy plc

6.4.21 Advent Technologies Holdings Inc.

6.4.22 Gencell Ltd.

6.4.23 Proton Motor Power Systems plc

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***