燃料電池商用車の世界市場(2025-2030):プロトン交換膜燃料電池、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

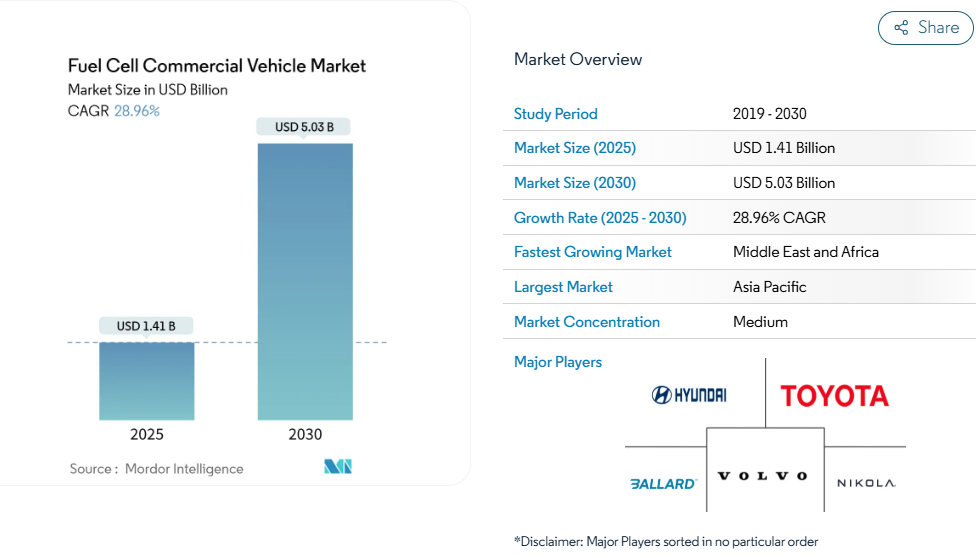

水素燃料電池商用車市場は、2025年に14億1,000万米ドルと評価され、2030年までに50億3,000万米ドルに達すると予測されており、これは年平均成長率(CAGR)28.96%に相当します。厳しい規制環境、再生可能エネルギー由来の水素コストの急激な低下、そして企業のネットゼロ貨物輸送への取り組みの拡大が、販売数量を年々押し上げています。

技術面では、2025年までに燃料電池システムコストを80米ドル/kWとする目標が顕著な進展を示しており、これにより大規模な車両群が400km超の路線において総所有コストの閾値を超えることが可能となります。ロッテルダムやロサンゼルスを中心とした地域水素回廊の構築により、初期段階のインフラ不安が解消されると同時に、港湾当局が確固たるゼロエミッション貨物目標を設定しています。こうした動きがOEMメーカーに生産拡大、単価低減を促し、都市バスだけでなく長距離物流向けの商用モデル投入を後押ししています。

商用車に対する厳格な排出規制

EUの「Fit-for-55」パッケージでは、大型車両の排出量を2040年までに90%削減することが求められており、中間目標として2030年までに45%、2035年までに65%の削減が設定されています[1]。運輸部門の排出量抑制のため、改訂されたCO2基準はより広範な大型車両(HDV)を対象としています。更新された規制にはバス、長距離バス、トレーラー、特殊用途トラックが含まれ、これらは大型車両販売の90%以上を占めます。OEM各社は、特にバッテリー重量と充電による稼働停止時間が課題となる長距離輸送向けに、より厳しい基準を満たすため燃料電池プログラムを加速させています。

北米における都市バス車両のゼロエミッション義務化

カリフォルニア州の革新的クリーン交通規制により、交通事業者は2040年までに100%ゼロエミッション車両への移行が義務付けられています。新規購入車両の25%を既にゼロエミッション車とし、2026年までに50%達成が求められます。2024年に交付された15億米ドルの連邦補助金により約600台の追加バスが調達され、大型燃料電池電気バスの導入台数は前年比55%増加しました。250km超の航続距離が必要な路線では、燃料電池プラットフォームが優先的に採用されています。純粋なBEV(バッテリー電気自動車)で同距離を実現する場合、デュアルバッテリーパックが必要となり、座席数が減少する課題があります。また事業者からは、気温の影響を受けない燃料補給が、寒冷な北部地域の運行計画を簡素化すると報告されています。

企業のネットゼロ貨物同盟がOEMの調達コミットメントを加速

現代自動車のNorCAL ZEROフリート(XCIENTトラック30台)は、2023年9月以降で約45万マイルを走行しました[2]。フォードやHTWOロジスティクスによる同様のフリート試験運用は、複数年にわたる車両発注を確保し、OEMや水素供給業者にとって投資回収期間を短縮する規模の経済効果を生み出しています。より多くの荷主がスコープ3排出量目標を「科学に基づく目標イニシアチブ」のタイムラインに連動させるにつれ、OEMはより明確な販売数量の見通しを得て、大容量スタックの生産ロット拡大と車両単価の引き下げが可能となります。信用格付け機関は、こうした連合によるトラック発注を投資適格の収益源と見なし始めており、水素トラックリースプラットフォームの立ち上げにおける資本コストの低減に寄与しています。

港湾中心の水素回廊が早期導入を促進

ロッテルダムとロサンゼルスは、クリーン水素供給・充填ステーション・大型トラック実証試験を統合回廊としてパッケージ化しています。カリフォルニア州単独でも、2025年までに100ヶ所のステーションを設置し、150万台のゼロエミッション車両に対応する計画です。カリフォルニア州のクリーン水素ハブは、再生可能クリーン水素エネルギーシステム連合(ARCHES)による12億米ドルという巨額の支援を受けて具体化しつつあり、2045年までに日量45,000トンの生産目標を掲げています[3]。港湾中心の取り組みが、水素燃料電池車の広範な普及に向けた基盤を築いています。

大型トラック運用における燃料電池の耐久性懸念

近年の技術進歩にもかかわらず、大型用途向け燃料電池システムは依然として重大な耐久性の課題に直面しています。大型トラックには少なくとも25,000時間の稼働が可能なシステムが求められます。ミリオンマイル燃料電池トラックコンソーシアムは2030年までに30,000時間を目標としています。UCLAが2025年に達成した実験室試験における200,000時間超の突破は寿命への懸念を和らげますが、依然として商業規模での実証段階へ向かっています。これらの技術は、まだ広く商業化され、量産車両に組み込まれる段階には至っておりません。

短距離輸送におけるバッテリー電気トラックとの競争

バッテリー電気トラックは、中国では既に総コストでディーゼルを凌駕しており、EUおよび米国においても2030年までに同等化が達成される見込みです。[4] 急速充電器の普及と運転手の休息時間義務化により、200km未満の区間ではデポ充電ソリューションが有利となり、水素燃料電池トラックの短距離路線における近年の対応可能台数に上限が生じています。一方、水素燃料電池トラックはバッテリー式電気トラックに比べて費用対効果が低く、商用車の電動化における競争環境を示しています。

セグメント分析

車両タイプ別:バスが導入を主導、トラックが加速

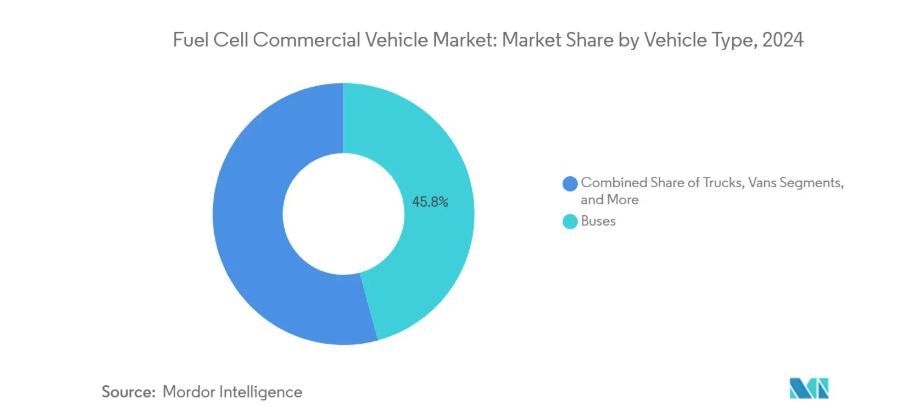

バスは2024年、水素燃料電池商用車市場シェアの45.76%を占めました。これは交通機関が専用資金を活用し、老朽化したディーゼル車両の置き換えを進めたためです。欧州の燃料電池バス登録台数の65%をソラリスが占め、デポベースの運用に特化したOEMの優位性を反映しています。オレンジ郡交通局による40台のFCEB(燃料電池バス)発注など、同セグメントの勢いが確認できます。予測可能な運行ルートと車庫帰還型燃料補給という特性が、350バールの圧縮ガスシステムに適応し、保守チームの日常業務を簡素化することで、この勢いが後押しされています。車両と燃料供給契約をセットにした調達枠組みは、公共部門の買い手にとって予算の確実性をさらに高めます。

トラックはバスを上回る成長が見込まれ、2025年から2030年にかけて年平均成長率31.10%で推移し、水素燃料電池商用車市場を貨物物流分野へ移行させます。ニコラ社の500マイル走行可能なTRE FCEV(燃料電池電気自動車)とヒュンダイ社のXCIENTクラス8プラットフォームは、ハブ間物流向けに設計されており、20分での燃料補給とBEV(バッテリー電気自動車)を上回る積載量余地を活用します。企業間貨物提携による需要保証が、銀行による新充填ステーションの融資実行を後押しします。グリーン水素供給が安定化する中、400~600km区間における総コストの均衡化が、北欧・中欧貨物回廊全域での全国展開を可能にすると見込まれます。

燃料電池タイプ別:PEMFC優位性にSOFC技術革新が挑戦

2024年、PEMFC技術は水素燃料電池商用車市場の81.25%を占めました。その迅速な起動性と頻繁な負荷変化への耐性が評価されています。スタック当たりの白金負荷量は継続的に低下し、コスト差を縮めつつ都市バス運用サイクルに対応しています。カリフォルニア州でのフリート試験では、PEMFCバスが20,000時間以上稼働し劣化率10%未満を達成、複数シフト運用に対する事業者の信頼を強化しています。

固体酸化物形燃料電池(SOFC)は2030年までに年平均成長率31.25%で拡大が見込まれます。最大60%の電気効率と低純度水素への耐性を併せ持ち、長距離輸送や補助電源統合シナリオを支えます。材料科学の進歩により動作温度が700℃まで低下し、加熱時間の短縮と熱管理部品の小型化が可能となりました。白金族金属への依存度低減により、量産時のスタックコスト削減が見込まれ、耐久性が30,000時間に達した際の普及拡大の基盤が整っています。

出力範囲別:100~200kWセグメントが性能とコストを最適化

2024年時点で、100~200kWクラスのシステムは水素燃料電池商用車市場の52.56%を占めております。重量とコストの上限が厳しい中型トラックや都市バス向けに設計されており、OEMメーカーは300km未満のルート構成を想定しています。この範囲ではエネルギー需要が中程度に留まり、パックの小型化により貯蔵タンクとパワーエレクトロニクスのコスト削減が実現します。

200kWを超える出力範囲は、クラス8トラック需要の増加により、2030年までに年率29.30%の成長が見込まれます。フォード社のスーパーデューティーシャーシ試験プログラムでは、10,000ポンドの積載量を確保しつつ300マイル(約483km)の航続距離を目標としています。小型で高出力のスタックは700バールタンクと組み合わせることで、長距離移動時の車両エネルギー予備量を倍増させつつ、貨物積載量を維持します。

走行距離別:400~600kmの走行距離が現在の市場のスイートスポットを占める

2024年、400~600kmの走行距離帯が水素燃料電池商用車市場の47.29%を占め、積載量とタンク容量のバランスを実現しました。ヒュンダイの724km仕様「XCIENT」はこの範囲内に収まり、カリフォルニア州の起伏に富んだルートで信頼性を実証しています。都市間バスを運行する交通事業者も、過剰な車載貯蔵装置なしで効率的な稼働サイクルを達成していると報告しています。

600km超の航続距離を実現する車両は、2030年までに年平均成長率30.15%で拡大が見込まれます。700バールの複合材料と極低温液体水素技術の進歩によりタンク重量が15%削減され、積載量に影響を与えない航続距離の延伸が可能となりました。ニコラ社のTRE液体水素モデルは70kgの燃料を搭載し、約805kmの航続距離を実現。これにより、途中給油なしで2交替勤務が可能となります。

エンドユーザー別:公共交通機関が主導、貨物物流も加速

連邦政府および州政府からの直接資金援助により、2024年の水素燃料電池商用車市場において公共交通機関が48.25%を占めました。連邦交通局(FTA)の2024年度予算15億米ドルは、約600台のバス調達に充てられ、その多くが燃料電池バス(FCEB)でした。サンタクララVTAなどの機関が策定した計画では、郊外間長距離路線に燃料電池バスを配置し、短距離ループ路線はバッテリーバスが担当する方針です。

長距離貨物・物流分野では、航続距離、迅速な燃料補給、寒冷地での安定した性能を求める荷主の需要により、2030年までに年率31.45%の成長が見込まれます。ジョージア州で実施中の現代自動車HTWOロジスティクスのパイロット事業では、工場内移動用に21台のトラックを投入し、水素製造から車両導入までの垂直統合の初期段階を実証しています。グリーン水素ハブの稼働に伴い、港湾シャトルから全国幹線路線への利用拡大が期待されます。

地域別分析

アジア太平洋地域は2024年、水素燃料電池商用車市場で41.62%のシェアを占め首位となりました。これは中国の年間12万5千トンのグリーン水素生産能力と大規模部品製造が支えています。電解槽製造におけるコスト優位性と国内調達枠により、スタック・パワーエレクトロニクス・タンクを網羅する地域密着型バリューチェーンが構築されています。日本と韓国は、長期にわたる研究開発プログラムと早期のOEM生産ラインにより、同地域の優位性を強化しています。

欧州は、2030年までに大型車両の排出量を45%、2040年までに90%削減することを義務付ける拘束力のあるCO₂削減目標に後押しされ、緊密に追随しています。2024年5月時点で燃料補給ステーションは187ヶ所に達し、同期間の燃料電池バス登録台数は82%増加しました。H2Accelerate共同事業などの越境プロジェクトは、2030年までに150カ所のステーションでスカンジナビアと北イタリアを結ぶことを目指しています。

北米では、連邦政府の奨励策と州の義務化が相まって恩恵を受けています。カリフォルニア州のARCHESハブは12億米ドルの支援を受け、2045年までに水素生産量45,000トン/日を目標としています。米国エネルギー省は2030年までに中型・大型車両の新規販売の30%をゼロエミッション化することを目指し、太平洋岸北西部、メキシコ湾岸、五大湖地域でトラックOEMのパイロットフリートを推進しています。

中東・アフリカ地域は2030年までに年平均成長率29.05%で拡大すると予測されており、豊富な太陽光・風力資源と既存のガスパイプライン網を基盤に事業が展開されています。サウジアラビアとアラブ首長国連邦(UAE)では、港湾と内陸物流センターを結ぶパイロットトラック回廊を建設中であり、地域排出量の4分の1を占める貨物部門の脱炭素化を目指しています。

競争環境

市場集中度は中程度です。グローバルOEM各社がサプライチェーン確保を急ぐ一方、燃料電池専門インテグレーターがスタック技術を提供しています。現代自動車、トヨタ、上汽集団(SAIC)が生産・充填設備を含む垂直統合型水素戦略を背景に早期導入を主導。現代のXCIENTトラックはNorCAL ZEROプロジェクトだけで2023年以降約45万マイルを走行し、実地信頼性を実証しています。

欧州の既存企業も追いつきつつあります。ボルボとダイムラーの合弁会社であるセルセントリックは、研究開発予算をプールし、2025 年半ばまでに 300 シリーズの燃料電池システムを提供することを目指しています。メルセデス・ベンツの GenH2 プロトタイプは、2024 年に 40 トンの積載量でスイスアルプスを越え、量産の準備が整っていることを示しました。バラード社およびカミンズ社との提携により、実績のあるスタックを供給しながら、OEM は車両統合に注力することができます。

現在、競争戦略はコスト削減のロードマップとインフラ提携を重視しています。先駆的な企業は、エネルギー大手と複数年にわたる購入契約を締結し、水素の引き取りを確保すると同時に、ステーションの取扱量を保証しています。規制当局は、CO₂ 上限値を厳格化し、技術ライセンスの取得を遅れている企業に圧力をかけ、コンプライアンス違反による罰則のリスクを強調することで、移行を加速しています。電解装置プラントからトラックの整備まで、垂直統合は、水素の配送コストを 1 キログラムあたり数セント削減し、生涯にわたるメンテナンス収益を確保できる差別化要因として台頭しています。

最近の業界動向

- 2025年4月:現代自動車が新型XCIENTクラス8燃料電池トラック(180kW、航続距離450マイル)を発表。2025年末のHTWO Energyサバンナステーション開設計画を正式に確認。

- 2025年3月:ニューフライヤー社が北米最大規模の水素バス単一契約となる、サムトランス社からの燃料電池バス108台という記録的受注を獲得。

- 2025年1月:アーチズ社がカリフォルニア州の基幹水素ハブ建設に向け12億米ドルの資金調達を確保。2045年までに日量45,000トンの生産を目標としています。

- 2025年2月:ニコラ社が連邦破産法第11章の適用を申請。95台のTRE燃料電池トラックをリコールし、新規参入企業における資金調達の難しさを浮き彫りにしました。

燃料電池商用車産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 商用車に対する厳格な排出規制

4.2.2 北米における都市バス車両のゼロエミッション義務化

4.2.3 中国における再生可能エネルギー電解による水素製造コストの低下

4.2.4 企業のネットゼロ貨物連合がOEMの調達コミットメントを加速

4.2.5 北欧地域における400km超長距離トラックのTCO(総所有コスト)の価格競争力

4.2.6 港湾中心の水素回廊が早期導入を促進

4.3 市場の制約要因

4.3.1 水素充填ステーションの高額なインフラコスト

4.3.2 新興市場におけるグリーン水素供給の展開遅延

4.3.3 過酷な稼働サイクルにおける燃料電池の耐久性懸念

4.3.4 短距離輸送分野におけるバッテリー式電気トラックとの競合

4.4 バリューチェーン/サプライチェーン分析

4.5 規制および技術展望

4.6 ポーターの5つの力

4.6.1 供給者の交渉力

4.6.2 購入者/消費者の交渉力

4.6.3 新規参入の脅威

4.6.4 代替製品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

5.1 車両タイプ別

5.1.1 バス

5.1.2 トラック

5.1.3 バン

5.1.4 その他の車両タイプ(ピックアップトラックなど)

5.2 燃料電池タイプ別

5.2.1 プロトン交換膜燃料電池(PEMFC)

5.2.2 リン酸型燃料電池(PAFC)

5.2.3 固体酸化物形燃料電池(SOFC)

5.2.4 その他

5.3 出力範囲別

5.3.1 100kW未満

5.3.2 100kW~200kW

5.3.3 200kW超

5.4 航続距離別

5.4.1 400 km未満

5.4.2 400 km~600 km

5.4.3 600 km超

5.5 エンドユーザー別

5.5.1 公共交通機関車両

5.5.2 長距離貨物輸送・物流

5.5.3 最終配送

5.5.4 自治体・公益事業サービス

5.5.5 その他の用途

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 北米その他

5.6.2 欧州

5.6.2.1 ドイツ

5.6.2.2 イギリス

5.6.2.3 フランス

5.6.2.4 イタリア

5.6.2.5 その他のヨーロッパ諸国

5.6.3 アジア太平洋地域

5.6.3.1 中国

5.6.3.2 インド

5.6.3.3 日本

5.6.3.4 韓国

5.6.3.5 その他のアジア太平洋諸国

5.6.4 南米

5.6.4.1 ブラジル

5.6.4.2 アルゼンチン

5.6.4.3 南米その他

5.6.5 中東・アフリカ

5.6.5.1 アラブ首長国連邦

5.6.5.2 南アフリカ

5.6.5.3 サウジアラビア

5.6.5.4 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Hyundai Motor Company

6.4.2 Toyota Motor Corporation

6.4.3 Ballard Power Systems

6.4.4 Volvo Group (cellcentric JV)

6.4.5 Nikola Corporation

6.4.6 PACCAR Inc.

6.4.7 Mercedes-Benz Group AG

6.4.8 Honda Motor Co.

6.4.9 SAIC Motor Corporation

6.4.10 Foton Motor Group

6.4.11 Tata Motors Limited

6.4.12 Solaris Bus & Coach sp. z o.o.

6.4.13 Plug Power Inc.

6.4.14 Hyzon Motors Inc.

6.4.15 Cummins Inc.

6.4.16 Wrightbus Ltd.

6.4.17 Zhejiang Geely Holding Group

6.4.18 Dongfeng Motor Corporation

6.4.19 Xiamen King Long Motor Group

6.4.20 Gaussin S.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***