フルーツフィリングの世界市場(2025-2030):ベリー類、柑橘類、核果類、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

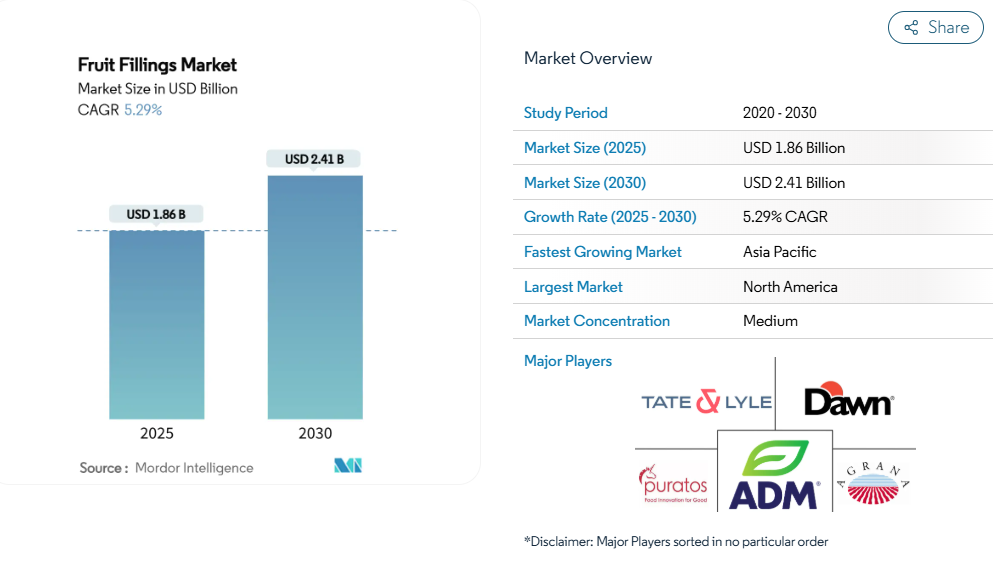

世界のフルーツフィリング市場は、2025年に18億6,000万米ドルに達する堅調な実績を示し、2030年までに24億1,000万米ドルの市場規模を達成すると予測されています。これは5.29%の安定した年平均成長率(CAGR)を維持する見込みです。市場の回復力は、食品加工工程における不可欠な役割に由来しており、特に消費者の嗜好が便利な食品やクリーンラベルの原材料を使用した製品へと移行していることが背景にあります。

しかしながら、産業はサプライチェーンネットワーク全体で重大な運営上の課題に直面しております。オレンジジュース先物価格は前例のない水準まで急騰しており、その主な要因は柑橘類緑化病の広範な影響と、作柄に影響を与える予測不可能な気象パターンにあります[1]。欧州およびトルコ市場では状況がさらに複雑化しており、チェリー生産者からは収穫量の70~80%に及ぶ大幅な損失が報告されております。これは生産能力に深刻な打撃を与えた壊滅的な春の霜害に起因するものでございます。

手軽に食べられる食品や焼くだけの食品に対する需要の高まり

ファストフード店では、メニューに果物素材を戦略的に取り入れており、マクドナルドやウェンディーズなどの大手チェーンは、バリューセットに新鮮なフルーツを積極的に組み込むなど、迅速かつ栄養価の高い食品選択肢への大きな転換を示しています。市場では、柑橘類やベリー風味の単品スナックに対する消費者需要が高まっており、特に健康志向の強いミレニアル世代の親御様から、ご家族向けの便利で栄養価の高いおやつとして支持を集めております。産業用ベーカリーは、複雑な流通ネットワーク全体で製品品質を効果的に維持する先進的な常温保存可能なフィリングを活用し、市場ニーズに対応しております。個別急速冷凍(IQF)技術の導入は、フルーツフィリングの色と食感の保存に革命をもたらし、従来型ドーナツから手軽なハンドヘルドパイまで、様々な焼き菓子への多用途な応用を可能にしました。こうした市場の発展により、フルーツフィリング分野は世界のコンビニエンスフード供給網における不可欠な要素として確固たる地位を築き、小売店、外食産業、工業製造セクター全体で持続的な需要を促進しています。

低糖質・天然・有機フルーツフィリングの需要拡大

人工添加物に対する消費者の懸念の高まりが、クリーンラベルのフルーツフィリング需要を牽引しております。消費者の多くが人工保存料の安全性について懸念を示していることが背景にあります。この市場変化を受け、天然保存手段の開発が進んでおります。ケミン・インダストリーズ社が発表した「Shield V」はその好例で、緩衝酢と植物エキスを組み合わせることでカビの発生を抑制しつつ製品品質を維持します。米国食品医薬品局(FDA)によるバタフライピー花エキスやガルディエリアブルーなどの天然着色添加物の最近の承認は、製造業者に合成染料の天然代替品を提供します。これらの天然色素は、色の均一性が消費者の受容性に影響するフルーツフィリングにおいて重要な役割を果たします。規制当局の承認は、保存性と安定性の要件を満たしつつ、産業の天然原料への移行を促進します。

ベーカリー、菓子、乳製品産業の拡大

北米における世界的なベーカリー産業の大きな評価額は、特にメーカーが高級品や健康志向製品に注力する中で、フルーツフィリング供給業者にとって有利な強い需要を示しています。ピュラトスの「テイスト・トゥモロー」調査は、2025年までの3つの主要トレンドを特定しています:サワードウへの関心の著しい成長、料理の融合の拡大、栄養バランスの取れたチョコレート製品に対する消費者の選好の高まりです。乳製品分野では、マンゴーやグアバなどのエキゾチックなフルーツフレーバーを試すアメリカ消費者が多数存在し、大きな可能性を示しています。ストロベリー、ブルーベリー、ラズベリーは依然として乳製品用途における主要なフルーツ原料です。エミグループによるマドモアゼル・デザートの大規模買収に代表される産業再編は、プレミアムデザート市場での地位強化を目的としており、フランス風製品イノベーションを支えるフルーツフィリングの生産能力強化が求められています。

新たな風味・食感・機能性素材による製品革新

フルーツフィリング市場では、メーカーがソーシャルメディアで台頭するフレーバートレンドや高まる消費者の健康意識に対応する中、急速な革新が進んでいます。白桃は市場で主要なフレーバー選択肢として定着し、今年上半期には飲料、ヨーグルト、デザート、アイスクリームを中心に世界的に多数の製品が発売されました。このフレーバーは自然な甘さとフローラルな香りを持ち、追加の砂糖なしでも贅沢な味わいを求める消費者の嗜好を満たします。メーカー各社は機能性素材の開発も進めており、例えばデンマーク産ステヴンスベリチェリーから製造されるマルトデキストリン不使用の高繊維フルーツパウダー「CherryShield」などが挙げられます。この素材は疾病予防や腸内環境サポートに役立つポリフェノールを含むなど、健康効果の強化を実現しています。新たな加工技術により、市場では食感の革新が進んでいます。例えば、プロビシュア・テクノロジーズ社は、工業規模の生産を実現しながら製品品質を維持するフルーツコンポート製造用モジュラーシステムを開発しました。こうした技術的進歩により、メーカーは商業規模で、食感と機能性を向上させたフルーツフィリングを生産することが可能となっています。

厳格化する食品安全規制と表示義務

主要市場において食品安全規制は厳格化が進んでおり、各国政府が厳格な基準と表示要件を実施することで、コンプライアンスコストと市場参入障壁が高まっています。米国では、FDAの現行適正製造規範(21 CFR Part 110)がフルーツフィリング製造向けに具体的な要件を定めており、従業員衛生、工場維持管理、設備衛生管理、生産管理などを網羅しています[2]。カナダ食品安全法では、加工果実製品に対して詳細な表示要件を義務付けており、充填基準、栄養情報、原産国表示に加え、カナダファンシーやカナダチョイスなどの特定の等級制度が定められています[3]。21 CFR Part 120に基づくハザード分析重要管理点(HACCP)システムでは、加工業者に対し食品危害の特定、管理措置の実施、詳細な記録の維持が求められます。これには病原体削減プロセス(5ログの削減を達成する必要あり)も含まれます。こうした包括的な規制要件は、既存のコンプライアンス体制を有する確立企業を優遇する一方で、小規模製造業者にとって参入障壁となり、市場の集中化を招く可能性があります。

製品品質と均一性の維持における課題

フルーツフィリングの品質均一性は、農業原料のばらつきや加工工程における天然果実特性の維持の複雑さにより課題に直面しています。フルーツフィリングの高い糖分含有量と水分レベルは真菌汚染を受けやすいため、クリーンラベル要件に沿った堅牢な保存方法が求められます。消費者の嗜好はソルビン酸カリウムや安息香酸ナトリウムといった従来型保存料から離れており、メーカーは高圧処理、パルス電界処理、植物由来保存システムなどの先進技術の導入を迫られています。これらの技術導入には多額の資本投資と専門的な技術的知見が求められます。原料価格の変動は生産コストと操業計画に影響を与え続けており、バリーカレボー社の事業運営に影響を与えた世界的なカカオ価格の大幅な上昇がその一例です。果物の腐敗しやすい性質は、効率的な在庫管理システムと温度管理された物流インフラを必要とするため、追加的な運営上の複雑さを生み出します。これは、限られた資源を持つ中小規模の製造業者にとって特に大きな課題となっています。

セグメント分析

種類別:食感の嗜好が市場進化を牽引

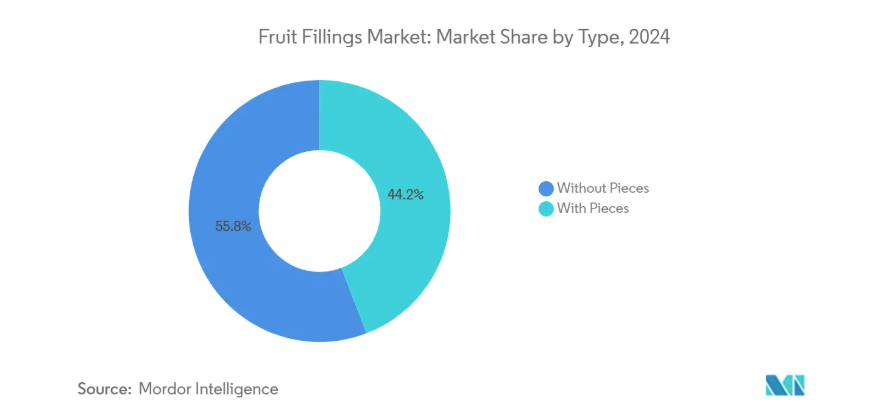

2024年には「無粒状」セグメントが55.83%のシェアで市場を支配し、主流の食品用途において強い消費者受容性を示しました。滑らかで均一な食感を好む傾向は、ヨーグルト、アイスクリーム、大衆向け焼き菓子などの日常製品に特に顕著であり、製造の標準化とコスト効率が依然として重要な要素となっています。

一方、果肉入りセグメントは、プレミアムな食品体験を求める消費者の嗜好の変化を背景に、2030年まで年平均成長率(CAGR)5.78%で堅調な成長を遂げています。この成長は主に、本物の果実含有量と天然素材を強調する職人的なポジショニング戦略によって推進されています。明確な食感特性は市場における差別化要因となり、滑らかなフィリングは生産効率とコスト管理を最適化する一方、フルーツピースは知覚される品質と天然製品の特性に基づくプレミアム価格戦略の実現を可能にしております。

フルーツカテゴリー別:トロピカルフルーツの台頭がベリー類の優位性に挑戦

ベリー類は2024年時点で51.05%という圧倒的な市場シェアを維持し、引き続き市場を牽引しております。この強固な地位は、確立されたサプライチェーン網と、ベリー製品に対する消費者の深い親和性に起因します。一方、トロピカルフルーツ分野は顕著な成長勢いを示し、消費者が多様な風味プロファイルや国際的な味覚体験を積極的に取り入れる中、2030年まで年平均成長率5.98%で拡大が見込まれます。

核果類と柑橘類セグメントは中位市場ポジションを維持していますが、柑橘類は地中海地域の生産・貿易フローへの過大な影響により、顕著なサプライチェーン課題に直面しています。熱帯果実カテゴリーの加速は、アジア太平洋地域が世界の果実輸入需要の主要な牽引役として台頭している状況を活用しようとする加工業者の戦略的な動きを反映しています。しかしながら、パイナップル供給網は、インドネシア、タイ、ベトナム、フィリピンなどの主要生産国に影響を及ぼすエルニーニョ現象の影響により、重大な課題に直面しており、市場全体の動向に影響を与えています。

流通チャネル別:外食産業の勢いが加速

小売流通は、確立された消費者の購買行動と強固なサプライチェーン基盤を背景に、2024年時点で53.22%の市場シェアを維持し、支配的な地位を保ちました。外食産業セグメントは、レストラン業界の回復基調とメニュー提供の継続的な革新を主な要因として、2030年まで年平均成長率(CAGR)6.01%の堅調な成長が見込まれています。

工業用途(ベーカリー・ペイストリー、乳製品・冷凍デザート、菓子、飲料など多様な分野を含む)は、単価は低めながら市場で最も大きな数量的機会を提示しています。この傾向は、メーカーがプレミアムなポジショニングよりも、一貫した品質と機能性の維持を重視していることに起因します。外食産業セグメントの顕著な成長は、消費者の飲食嗜好における根本的な変化を反映しており、特にファストフード店における新鮮なフルーツメニューの拡充に顕著に見られます。さらに、事業者では、食品サービス運営における実務上の課題に対応するため、長期保存期間中の製品品質を維持する利便性ソリューションの導入が拡大しています。

地域別分析

北米は2024年に37.19%という圧倒的な市場シェアを占め、世界市場における主導的立場を示しています。この優位性は、同地域の高度な食品加工インフラと、加工食品に対する確立された消費者嗜好に起因します。2025年1月までに計画されている新規食品・飲料プロジェクトへの7億米ドル超の投資が、この市場の強さを裏付けています。主な開発事例としては、ノースダコタ州グランドフォークスにおけるアグリスト社の4億5000万ドル規模の加工施設、テキサス州ランカスターにおける4億1000万ドルの製パン工場が挙げられます。しかしながら、同地域は柑橘類黄化病による米国産オレンジ生産量の減少や異常気象の影響など、顕著な課題にも直面しています。ミシガン州のタルトチェリー市場は、トルコ産輸入品との競争を継続しつつ、気象変動や害虫被害への対応に注力しています。米国農務省(USDA)は、地域生産の強化と気候適応型農業の実践を通じた食料システムの強化策を積極的に推進しております。

アジア太平洋地域は最も成長が著しい地域として台頭し、2030年までに堅調な年平均成長率(CAGR)6.14%が見込まれております。この卓越した成長率は、同地域を市場拡大の主要な牽引役として位置づけており、世界的な果物・野菜輸入拠点としての役割拡大がこれを後押ししております。この地域の成長は、加工技術への大規模な投資によってさらに加速されています。その好例が、オクトフロスト社がベトナムのメコンデルタグルメ社と結んだ戦略的提携による先進的なIQF(個別急速凍結)加工能力の構築です。さらに、インドの主要加工業者も冷凍技術、特にマンゴーなどの製品向けに多額の投資を行っており、食品加工分野における技術革新への地域の取り組みが伺えます。

ヨーロッパは加工果実・野菜市場における価格上昇の課題を乗り越え、2023年には世界輸入金額の47%を占めました。同地域の市場はドイツ、オランダ、英国などの主要輸入国が牽引しています。持続可能性と有機製品への注力がヨーロッパ市場の強みを強化しており、ドイツは有機加工果実の最大市場としての地位を確立しています。地域全体では、地元産原料を好む消費者の嗜好が、プレミアム戦略を推進し続けております。地中海柑橘産業は、シトラストリステザウイルスや黄龍病などの課題が続く中でも、世界柑橘生産量の約20%を占める主要な皮むき容易果実の輸出国としての重要性を維持しております。

競争環境

フルーツフィリング市場は、中程度の集中度と分散構造を示しており、産業内に多様な機会を生み出しております。この市場環境は、既存企業が戦略的な統合を追求すると同時に、ニッチプレイヤーが専門的な市場セグメントを開拓することを可能にしております。市場の分散性は、様々なビジネスモデルや運営アプローチが共存し成功するための柔軟性を提供しております。

主要企業は、サプライチェーン管理の強化と市場での地位向上を図るため、積極的に産業統合戦略を推進しております。顕著な事例として、ドーン・フーズによるロイヤル・スティーンスマ事業の戦略的買収が挙げられます。これにはオランダの4工場とタイの1工場が含まれております。この拡大により、ドーン・フーズ社の生産能力と国際的な存在感は大幅に強化されました。並行して、各社は差別化の鍵として技術革新に投資し、自動化システムやAI駆動型分析を導入して業務の最適化を図っています。バリー・カレボー社の「BC Next Level」プログラム導入は、企業が市場の課題に適応し、商品価格の変動期においても業務の卓越性を維持する方法を示しています。

市場には未開拓の機会が複数存在し、特にクリーンラベル保存技術の開発や革新的なエキゾチックフルーツ風味プロファイルの創出が挙げられます。新興市場における拡大可能性は依然として大きく、業界関係者にとって新たな成長経路を提供しています。FDAによる天然着色添加物の承認など、最近の規制動向は製品設計に新たな可能性を開きました。こうした規制変更は、小規模で革新的な企業が独自製品を開発し、確立された市場ポジションに効果的に挑戦できる環境を創出し、産業のダイナミックな性質に寄与しています。

最近の産業動向

- 2024年11月:テート・アンド・ライル社はCPケルコ社の買収を18億米ドルで完了し、甘味、口内感触、栄養強化分野における能力を強化した世界有数の特殊食品・飲料ソリューション事業体を構築。特にペクチンおよび自然由来原料のポートフォリオを強化しました。

- 2024年10月:エミ・グループはマドモアゼル・デザート社の買収を約9億7300万米ドルで完了し、プレミアムデザート市場における売上シェアを9%から17%へ倍増させるとともに、フランス風デザート製品分野で世界をリードする地位を確立しました。

- 2024年6月:ドーン・フーズは、フルーツフィリングを専門とするオランダの製パン原料メーカー、ロイヤル・スティーンスマを買収いたしました。これにより、オランダ国内の4工場とタイの1工場を加え、ドーンのグローバルな製造能力が大幅に拡大いたしました。

フルーツフィリング産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 便利で、すぐに食べられる、すぐに焼ける食品製品への需要の増加

4.2.2 低糖質、天然、有機フルーツフィリングへの需要の促進

4.2.3 ベーカリー、菓子、乳製品産業の拡大

4.2.4 新しい風味、食感、機能性成分による製品革新

4.2.5 天然着色料および甘味料への嗜好の高まり

4.2.6 職人技による高級ベーカリー製品の人気上昇

4.3 市場の制約要因

4.3.1 厳格な食品安全および表示規制

4.3.2 製品品質と均一性の維持における課題

4.3.3 生鮮果実の腐敗性による廃棄物発生と生産コストの非効率性

4.3.4 クリーンラベルでありながら安定したフルーツフィリングの開発における技術的障壁

4.4 サプライチェーン分析

4.5 規制の見通し

4.6 ポーターの五力分析

4.6.1 新規参入の脅威

4.6.2 購入者/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替製品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 種類

5.1.1 粒入り

5.1.2 粒なし

5.2 果実カテゴリー別

5.2.1 ベリー類

5.2.2 シトラス類

5.2.3 核果類

5.2.4 熱帯果実

5.2.5 その他

5.3 流通チャネル別

5.3.1 産業

5.3.1.1 ベーカリー・ペストリー

5.3.1.2 乳製品・冷凍デザート

5.3.1.3 菓子

5.3.1.4 飲料・スムージー

5.3.1.5 その他

5.3.2 外食産業

5.3.3 小売

5.3.3.1 スーパーマーケットおよびハイパーマーケット

5.3.3.2 コンビニエンスストア

5.3.3.3 オンライン小売

5.3.3.4 その他

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 イタリア

5.4.2.4 フランス

5.4.2.5 スペイン

5.4.2.6 オランダ

5.4.2.7 ポーランド

5.4.2.8 ベルギー

5.4.2.9 スウェーデン

5.4.2.10 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 オーストラリア

5.4.3.5 インドネシア

5.4.3.6 韓国

5.4.3.7 タイ

5.4.3.8 シンガポール

5.4.3.9 アジア太平洋地域その他

5.4.4 南アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 コロンビア

5.4.4.4 チリ

5.4.4.5 ペルー

5.4.4.6 南アメリカその他

5.4.5 中東およびアフリカ

5.4.5.1 南アフリカ

5.4.5.2 サウジアラビア

5.4.5.3 アラブ首長国連邦

5.4.5.4 ナイジェリア

5.4.5.5 エジプト

5.4.5.6 モロッコ

5.4.5.7 トルコ

5.4.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場ランキング分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、コアセグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Puratos Group

6.4.2 Agrana Beteiligungs-AG

6.4.3 Dawn Food Products

6.4.4 Tate & Lyle PLC

6.4.5 Archer Daniels Midland

6.4.6 Cargill Inc.

6.4.7 Döhler Group

6.4.8 Zentis GmbH

6.4.9 Tree Top Inc.

6.4.10 Andros Group

6.4.11 Hero AG

6.4.12 Barry Callebaut

6.4.13 Bakels Group

6.4.14 Frulact

6.4.15 Zuegg SpA

6.4.16 Corbion NV

6.4.17 Smucker’s

6.4.18 CS Fruit Fillings Inc.

6.4.19 World of Chia

6.4.20 Dr. Oetker

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***