ファウンドリ市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

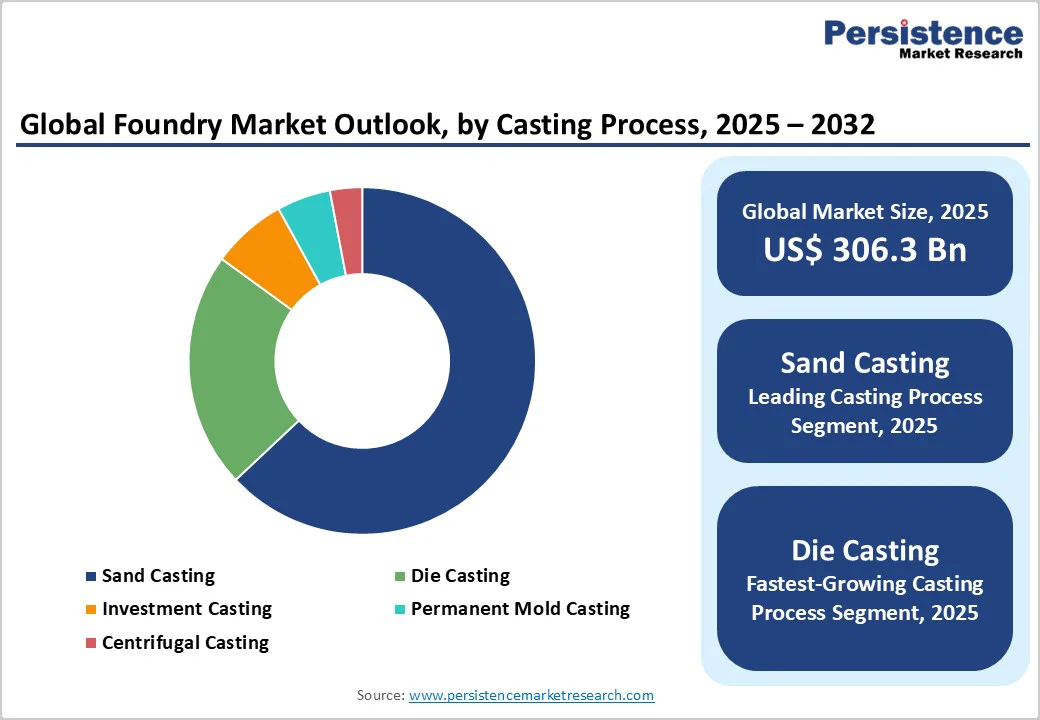

全体ファウンドリ市場は、2025年に3063億米ドルに達すると予測されています。2032年には4295億米ドルに達する見込みで、2025年から2032年の予測期間中の年平均成長率(CAGR)は5%です。この成長は、自動車の電動化に伴う軽量金属鋳造品の需要の加速、製造施設全体でのIndustry 4.0デジタル化技術の急速な採用、半導体製造に対する政府の支援を受けた多額の投資によって推進されています。新興経済国におけるインフラの拡充と、特にアルミニウムダイカスト部品を必要とするEVへの自動車のシフトが市場成長を促進しています。

AIアプリケーション向けの先進的プロセスノードでの成長が最も強く、従来のファウンドリはロボティクスやIoT対応の品質管理によって近代化しています。市場の成長は、循環経済の原則がオペレーションフレームワークに埋め込まれ、コスト構造や環境パフォーマンス指標を根本的に変える中で、変革的なシフトを経験しています。複数の法域にわたる政府の義務により、金属製品におけるリサイクル率の最低基準が次第に求められています。例えば、欧州連合(EU)の循環経済アクションプランは、製造業における二次原材料の利用に関する拘束力のある目標を定めています。これらの規制枠組みは、OEMが供給者を価格や品質基準だけでなく、環境・社会・ガバナンス(ESG)パフォーマンス基準に基づいて評価することを促進しています。

現代のファウンドリは、厳しい環境基準を満たすために、閉ループ水システムやクリーンな溶解技術、排出管理インフラに多額の投資を行っています。また、金属鋳造プロセスの特性は、複数のリサイクルサイクルに適合しており、再溶解や再形成を通じて構造的完全性を維持することから、ファウンドリを循環価値チェーン内で戦略的に位置づけています。この技術的優位性は、サプライチェーンの混乱やコモディティ価格の変動が多様な材料調達の戦略的重要性を浮き彫りにする中で、非常に価値のあるものとなっています。

ファウンドリ業界は、先進国および新興市場における能力拡張や技術採用を制約する深刻な熟練労働者不足に直面しています。業界団体は、重要な役割が長期間未充足であることを報告しており、これが生産スケジュールや顧客の約束に直接的な影響を及ぼしています。ファウンドリは、自動化された機械を操作し、AI駆動システムを管理し、デジタルワークフローを扱う熟練した労働者を必要としていますが、Industry 4.0技術が標準となりつつある中で、従来の採用基準が有能な候補者の選考から排除することが増えています。

また、労働力の高齢化に伴う知識の伝承リスクがあり、経験豊富なファウンドリ労働者が適切な後継者計画なしに退職することが懸念されています。若い労働者は重工業よりも技術やサービス分野のキャリアを選ぶ傾向が強く、ファウンドリの運営が身体的に過酷でキャリアの進展機会が限られているとの認識が広まっています。この認識のギャップは、多くのファウンドリがロボティクス、先進的なシミュレーションソフトウェア、および精密測定システムを利用して技術集約型施設へと変革しているにもかかわらず、依然として存在しています。

グローバルなEV移行は、特化したアルミニウムダイカストアプリケーションに対する大きな機会を生み出しており、自動車の電動化がファウンドリ能力を必要とする新たな部品カテゴリーを創出しています。EVアーキテクチャは、軽量な構造要素、バッテリーエンクロージャー、モーターハウジング、および範囲性能を最適化するために質量を削減しつつ構造的完全性と熱管理を維持する統合パワートレインコンポーネントを求めています。

ファウンドリ市場は、2025年に約59%の収益シェアを占める鉄鋳造品が支配的な地位を占めており、自動車、産業機械、およびインフラセクターでの広範な応用がその成長を促しています。グレーおよびダクタイル鋳鉄は、エンジンブロックやトランスミッションハウジング、重機部品において基本的な役割を果たし、効率、加工性、耐摩耗性がパフォーマンス要件に合致しています。鉄鋼セグメントは、主要製造経済国における豊富な国内鉄鉱石生産、確立されたサプライチェーンインフラ、および高ボリューム生産を可能にする成熟した加工技術によって恩恵を受けています。

2025年から2032年にかけて、非鉄アルミニウムセグメントは、輸送およびエネルギーセクター全体での軽量化要求が高まる中で、顕著な成長が期待されています。電気自動車の普及はアルミニウムの需要パターンを根本的に変えており、バッテリーEV(BEV)は内燃機関の車両より約30-40%多くのアルミニウムを必要とします。自動車の軽量化イニシアティブは、燃費効率の向上や排出削減を目指して、パワートレインアプリケーションを超えて構造アルミニウムの採用を推進しています。また、再生可能エネルギーインフラの開発、特に風力発電機の製造は、発電機ハウジングや構造部品を製造するためのアルミニウム鋳造に対する巨大な需要を生み出しています。

砂型鋳造は、2025年に約63.2%の市場シェアを持ち、その多様性、異なる合金組成に対する互換性、他の方法に比べて比較的低い工具コストを反映して市場リーダーシップを維持しています。このセグメントの優位性は、産業機械、インフラ設備、重輸送向けの大規模部品生産において特に顕著です。砂型鋳造のスケーラビリティは、技術を世界中のファウンドリの基盤的な鋳造方法として位置づけています。

アルミニウムダイカストは、2025年から2032年にかけて最も早く拡大する可能性があり、自動車の電動化、電子機器の小型化、産業自動化のトレンドに後押しされています。高圧ダイカスト技術は、厳密な寸法公差、迅速な生産サイクル、近似ネットシェイプ製造を可能にし、二次加工要件を最小化し、適切なアプリケーションにおいて総コストの優位性を生み出します。自動車産業のギガキャスティングへの移行は、大型トン数のダイカスト能力への多額の投資を引き寄せており、設備メーカーは数年の受注残を報告しています。

自動車産業は、2025年に市場シェアの約47%を占めています。従来の内燃機関車両生産は、エンジンブロック、シリンダーヘッド、トランスミッションケース、ブレーキ部品のために多くの鉄鋳造量を維持しています。一方、EVへの移行は、バッテリーエンクロージャー、モーターハウジング、構造要素、熱管理システムに対するアルミニウムダイカストの要求を拡大しています。また、自動車アフターマーケットも、ブレーキローター、サスペンション部品、エンジンリビルドなどの交換部品に対する安定した需要を生み出しており、新車生産サイクルを部分的に相殺しています。

産業機械および設備セクターは、2022年までのCAGRが最も高いと予想されており、製造自動化投資、産業ロボットの導入、および先進国と新興経済国における資本設備の更新サイクルによって推進されています。建設機械製造は、グローバルなインフラ開発の加速に伴い堅調な成長を遂げており、掘削機部品、クレーン構造、物料搬送システムに多くの鉄鋼鋳造品が必要とされています。新興市場における農業機械の近代化も、トラクター部品、収穫機器、灌漑システムに対する鋳造需要を生み出しています。

北米は、2025年に市場シェアの約17%を占めており、米国が主導しています。ここでは、成熟したファウンドリインフラが特徴で、老朽化した設備の更新投資が必要です。米国のファウンドリは、労働力不足への対応として、ロボティックポアリングアームやIoT対応炉、スマートブラスキャビネットを導入しています。米国のCHIPSおよび科学法は、半導体ファウンドリへの投資を刺激しており、主要な製造施設が建設中で、先進的なプロセスノードの製造能力を国内で強化しています。カナダでは、ファウンドリは主に米国の自動車製造クラスターへの近接性から利益を得ており、資源採掘、エネルギーインフラ、輸送機器向けの国内市場にもサービスを提供しています。

地域の規制環境は環境への適合を強調しており、ファウンドリは排出管理システム、エネルギー効率の良い溶解技術、廃熱回収インフラへの投資を行い、ますます厳格化する大気質基準を満たすよう努めています。地域の自動車OEMは、パンデミック関連の混乱を受けてサプライチェーンを再編成し、ジャストインタイム配送能力や共同エンジニアリングサポートを提供するファウンドリに近接化の機会を創出しています。

ヨーロッパは、2025年にファウンドリ市場シェアの約21%を占めており、EUの確立された製造経済が高価値鋳造セグメントに焦点を当てています。ドイツは地域生産を支配しており、世界最高の自動車製造インフラと精密工学の能力を活かして、プレミアム車両セグメント、産業機械、資本設備向けに高品質の鋳造品を必要としています。欧州のチップ法は、半導体製造能力に対する大規模な公的資金を指導しており、ドイツ、フランス、イタリアは自動車グレードの半導体や産業用IoTアプリケーションに重点を置いた主要な施設投資を行っています。英国、フランス、スペインは、地域の自動車、航空宇宙、エネルギー市場にサービスを提供する強力なファウンドリセクターを誇っています。

EU環境指令による地域の規制調和は、ファウンドリに対して排出管理、エネルギー管理、循環経済における材料フローのための最先端技術を実装することを求めています。地域のファウンドリは、エンジニアリングコラボレーションを通じて差別化を図り、製造のための設計専門知識やシミュレーション能力を提供し、プロトタイプの反復を減らし、製品開発サイクルを加速させています。持続可能性のパフォーマンスは競争の差別化要因となりつつあり、OEMは鋳造供給者に対してライフサイクルの炭素評価や環境製品宣言を求める傾向が強まっています。

アジア太平洋地域は、2025年にファウンドリ市場の約60%を占め、2025年から2032年にかけて最も高いCAGRを登録すると予測されています。これは、製造規模の利点、包括的なサプライチェーンエコシステム、強力な国内需要の成長によって推進されています。中国は、巨大な生産能力をもって自動車、機械、建設機械、インフラセクターにサービスを提供しており、生産量でリードしています。中国の国内EV生産の急増は、アルミニウムダイカストの需要を集中させており、複数の自動車メーカーがギガキャスティング技術を実施し、特化したファウンドリ能力への投資を刺激しています。台湾は、AI、高性能コンピューティング、スマートフォンアプリケーション向けの先進的プロセスノードにおける技術的リーダーシップを背景に、半導体ファウンドリの優位性を維持しています。インドのファウンドリセクターは、自動車のローカリゼーション政策、インフラ開発プログラム、「Make in India」イニシアティブの下での製造インセンティブにより、優れた成長を遂げています。

地域の競争環境は、低コストで高ボリュームの生産能力と、ますます高度な品質要件および環境基準のバランスをとっています。多国籍企業が地域の供給者に対してサプライチェーンコンプライアンスの期待を拡大する中で、政府の支援メカニズム(補助金付きの融資、インフラ開発、技術移転プログラムなど)は、周期的な需要変動や貿易政策の不確実性にもかかわらず、地域の能力拡張を維持しています。

グローバルファウンドリ市場は中程度に分散しており、半導体分野ではTSMCが約65%のシェアを持ち、次にSamsung、GlobalFoundries、UMC、SMICが続いています。これは高い資本集約性、先進的なプロセス要件、および強力な顧客の障壁を反映しています。従来の金属鋳造はより分散しており、トップ10〜15社が約30%を占め、数千の地域ファウンドリがニッチ市場にサービスを提供しています。競争優位性はますます技術とサービスに依存しており、半導体ファウンドリはIndustry 4.0、シミュレーション、プロセスノードに焦点を当て、鋳造ファウンドリは材料の専門知識、品質認証、特殊合金、および機械加工、組み立て、試験などの統合された付加価値サービスを活用しています。

グローバルファウンドリ市場は、2025年には3063億米ドルに達すると予測されており、特化したアルミニウムダイカスト部品を必要とするEVへの移行と、AIアプリケーション向けの先進的プロセスノードの開発が市場を推進しています。

Report Coverage & Structure

エグゼクティブサマリー

このセクションでは、ファウンドリ市場の2025年と2032年におけるグローバルなスナップショットが示されます。市場機会の評価が行われ、2025年から2032年までの年ごとの市場動向がUS$ Bn単位で分析されています。また、主要な市場トレンドや将来の市場予測に関する情報も提供され、特にキャスティングプロセスの進展や重要な市場イベントについても言及されています。最後に、PMR分析と推奨事項が含まれ、リーダーに対して市場の動向に基づいた戦略的な洞察が提供されます。

市場概要

このセクションでは、ファウンドリ市場の範囲と定義が明確にされており、市場のダイナミクスとしてドライバー、制約、機会、主要トレンドが分析されています。マクロ経済要因に関しては、グローバルセクターの展望やGDP成長見通しが考慮され、COVID-19の影響分析も含まれており、パンデミックが市場に与えた影響が詳細に評価されています。さらに、予測要因の関連性と影響についても言及されています。

バリュー追加インサイト

このセクションは、ファウンドリ市場におけるツール採用分析、規制環境、バリューチェーン分析、PESTLE分析およびポーターのファイブフォース分析を通じて市場の深い洞察を提供します。これにより、企業は市場の構造や競争環境に対する理解を深め、戦略を最適化するための情報を得ることができます。

価格分析

2024年の価格分析において、ファウンドリ市場における主要なハイライトが示され、デプロイメントコストに影響を与える主要な要因が特定されます。また、キャスティングプロセスごとの価格分析も行われ、コスト構造の理解が促進されます。

グローバルファウンドリ市場の展望

このセクションでは、ファウンドリ市場のボリューム(ユニット)の予測や市場規模(US$ Bn)および前年比の成長率が示され、絶対的な市場機会も分析されます。2019年から2024年の歴史的市場規模と、2025年から2032年の現在の市場規模と予測が提供され、金属タイプ、キャスティングプロセス、エンドユーザー産業ごとの詳細な分析が行われます。

ファウンドリ市場のセグメンテーション分析

- 金属タイプによる市場展望: 鉄鋼及び非鉄金属に分けられ、それぞれの市場規模とボリュームの分析が行われます。

- キャスティングプロセスによる市場展望: サンドキャスティング、ダイキャスティング、インベストメントキャスティング、パーマネントモールドキャスティング、遠心鋳造などのプロセスが分析され、その魅力が評価されます。

- エンドユーザー産業による市場展望: 自動車、航空宇宙・防衛、建設・インフラ、工業機械、電子機器などが取り上げられ、それぞれの市場規模と将来の予測が行われます。

地域別ファウンドリ市場の展望

このセクションでは、北米、ヨーロッパ、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカの各地域における市場規模とボリュームの分析が行われ、地域毎の市場の魅力も評価されます。

北米ファウンドリ市場の展望

北米市場に関するセクションでは、2019年から2024年までの歴史的市場規模が国別、金属タイプ別、キャスティングプロセス別、エンドユーザー産業別に分析され、2025年から2032年までの予測が行われます。アメリカとカナダの市場動向が詳細に示され、競争環境が明らかにされます。

ヨーロッパファウンドリ市場の展望

ヨーロッパ市場においても、国別、金属タイプ別、キャスティングプロセス別、エンドユーザー産業別の歴史的市場規模が分析され、主要国(ドイツ、フランス、イギリス、イタリア、スペイン、ロシア、トルコなど)の市場動向が詳細に評価されます。

東アジアファウンドリ市場の展望

中国、日本、韓国などの主要国に焦点を当てたこのセクションでは、歴史的市場データと将来の予測が提供され、金属タイプやキャスティングプロセス、エンドユーザー産業別の詳細な市場分析が行われます。

南アジア・オセアニアファウンドリ市場の展望

インド、東南アジア、オーストラリア・ニュージーランドなどの国における市場分析が行われ、金属タイプ、キャスティングプロセス、エンドユーザー産業による市場サイズと予測が評価されます。

ラテンアメリカファウンドリ市場の展望

ブラジル、メキシコなどの国に焦点を当て、市場規模の評価や将来の見通しが示され、地域の市場の特性が明らかにされます。

中東・アフリカファウンドリ市場の展望

GCC諸国、エジプト、南アフリカ、北アフリカなどの国々の市場分析が行われ、金属タイプ、キャスティングプロセス、エンドユーザー産業別の市場規模と予測が提供されます。

競争環境

市場シェア分析や市場構造の理解を深めるために、競争の強度マッピングや競争ダッシュボードが提供されます。主要企業(TSMC、サムスン電子、グローバルファウンドリーズ、UMC、SMICなど)のプロファイルが詳細に示され、各社の概要、財務状況、戦略、最近の開発が分析されます。

*** 本調査レポートに関するお問い合わせ ***

ファウンドリとは、半導体製造において、設計された集積回路(IC)を実際に製造する工場や企業を指します。一般的に、ファウンドリは自社で設計を行わず、他社が開発した設計データを元に、製造工程を実施することが特徴です。このようなビジネスモデルを持つファウンドリは、特に半導体業界において重要な役割を果たしています。半導体設計会社は、自社のアイデアや技術をファウンドリに委託し、製品化を図ります。

ファウンドリの種類には、フルファウンドリとファブレスファウンドリの二つがあります。フルファウンドリは、自社で設計から製造、テストまでのすべての工程を行う能力を持つ企業です。一方で、ファブレスファウンドリは、製造設備を持たず、設計のみを行う企業が多く、製造は外部のファウンドリに委託します。これにより、ファブレス企業は初期投資を抑えることができ、製品の開発に集中することが可能です。

ファウンドリの主な用途は、スマートフォン、パソコン、家電製品、さらには自動車やIoTデバイスなど、様々な電子機器の半導体を製造することです。特に、スマートフォンの普及に伴い、高性能なプロセッサやメモリの需要が高まっているため、ファウンドリの役割はますます重要になっています。また、AIやデータセンター向けの特殊な半導体の需要も増加しており、これに対応するためにファウンドリは技術革新を進めています。

ファウンドリに関連する技術としては、半導体製造プロセス、フォトリソグラフィ、エッチング、化学気相成長(CVD)などがあります。これらの技術は、微細なトランジスタや回路パターンを基板上に形成するために不可欠です。さらに、3D集積回路やシステムオンチップ(SoC)などの新しいアーキテクチャも、ファウンドリの製造技術の進化を促進しています。

近年では、ファウンドリ業界においても競争が激化しています。特に、台湾のTSMCや韓国のSamsung Electronicsが世界市場で強い影響力を持っており、これらの企業は先端技術の開発に多大な投資を行っています。さらに、新興企業や地域のファウンドリも増えてきており、多様なニーズに応えるためのサービスを提供しています。

このように、ファウンドリは半導体製造における重要な要素であり、技術革新や市場ニーズに応じて進化し続けています。今後も、ファウンドリの役割はますます重要になり、電子機器の進化を支える基盤としての機能を果たしていくことでしょう。