化石燃料市場の規模、成長、シェア、トレンドと予測、2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

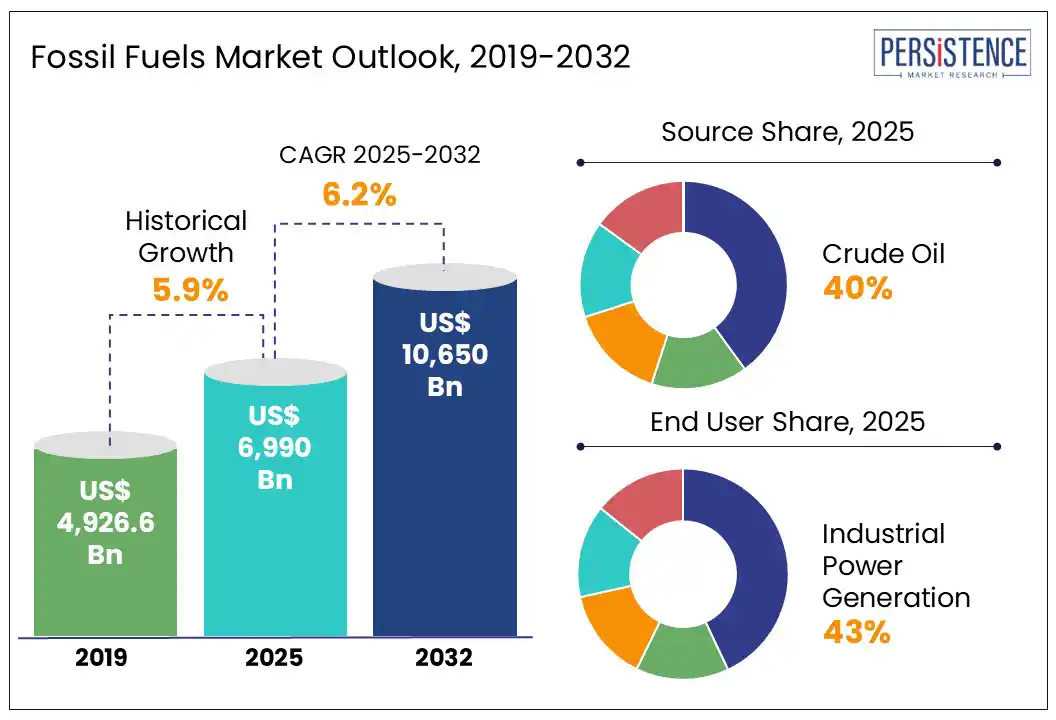

グローバルな化石燃料市場は、2025年に約6,990億米ドルの価値に達し、2032年には約10,650億米ドルに到達する見込みで、2025年から2032年の予測期間中に年平均成長率(CAGR)は6.2%になると予測されています。化石燃料市場の成長は、特に新興国における人口増加と都市化に伴うエネルギー需要の増加によって推進されています。化石燃料とは、石炭、石炭製品、天然ガス、派生ガス、原油、石油製品、非再生可能廃棄物などの非再生可能エネルギー源を指します。化石燃料は、植物や動物の遺骸が数百万年の間に埋没され、さまざまな熱、圧力、時間の影響を受けて形成されるもので、その種類は特定の条件や材料によって異なります。また、化石燃料は他の化石燃料からの工業的プロセスによって生成されることもあります。

歴史的に、化石燃料は人間のエネルギー要求の大部分を満たしてきました。化石燃料は炭素ベースであり、その燃焼は二酸化炭素を地球の大気中に放出します。国際エネルギー機関(IEA)の「2022年世界エネルギー見通し」によれば、化石燃料は世界の一次エネルギー消費の約84%を占めており、石油が33%、石炭が27%を占めています。再生可能エネルギーの導入は依然として遅く、特に国内エネルギー埋蔵量が不足している新興市場では、太陽光、風力、地熱、水力プロジェクトの設置が難しい状況です。再生可能エネルギー源は人気が高まっているものの、世界のエネルギー消費に占める割合はわずかです。再生可能エネルギーの生産コストは、化石燃料と比較して依然として比較的高く、いくつかの国は他の国よりも多くの化石燃料埋蔵量を持っています。

2024年には、グローバルエネルギー需要が急速に増加し、特に電力消費の増加が要因となっています。再生可能エネルギーと天然ガスの供給増加がほとんどのエネルギー需要をカバーしました。新興国と発展途上国は、2024年の世界エネルギー需要の増加の80%以上を占めています。この加速は電力部門によって主導され、電力消費は1,100 TWhに達しました。これは、記録的な高温が工業電化、データセンターの拡大、EV(電気自動車)充電需要、暑い気候でのエアコン使用の増加を促進したためです。

気候変動に対抗するために化石燃料を段階的に廃止するという政治的および社会的圧力が高まっています。再生可能エネルギー技術、特に太陽光および風力のコストが低下し、競争力が高まっていることも一因です。化石燃料の燃焼は温室効果ガス排出の主な要因であり、地球温暖化と気候変動を引き起こしています。国連の気候変動に関する政府間パネル(IPCC)によると、2030年までに世界のCO₂排出量は45%減少し、2050年までにネットゼロに達する必要があります。これにより、今後数十年で世界の化石燃料消費を劇的に削減し、特にCO₂排出を大幅に削減できる持続可能なエネルギー源、特に太陽光および風力の使用を増加させる必要があります。

国際再生可能エネルギー機関(IRENA、2023)によれば、ユーティリティ規模の太陽光発電および風力発電のコストは過去10年間にわたって安定して低下しています。このコスト競争力と再生可能エネルギーに対する研究開発への投資の増加が、スケーラブルなクリーンエネルギー技術の展開を促進しています。気候変動、環境劣化、大気汚染への公衆の意識の高まりが、政府、企業、市民社会組織に野心的な気候目標を設定させています。EUは2030年までに温室効果ガス排出量を少なくとも55%削減することを目指しています。長期的に生き残るために、化石燃料産業は低炭素技術への投資を行い、グローバルな気候目標に整合させる必要があります。

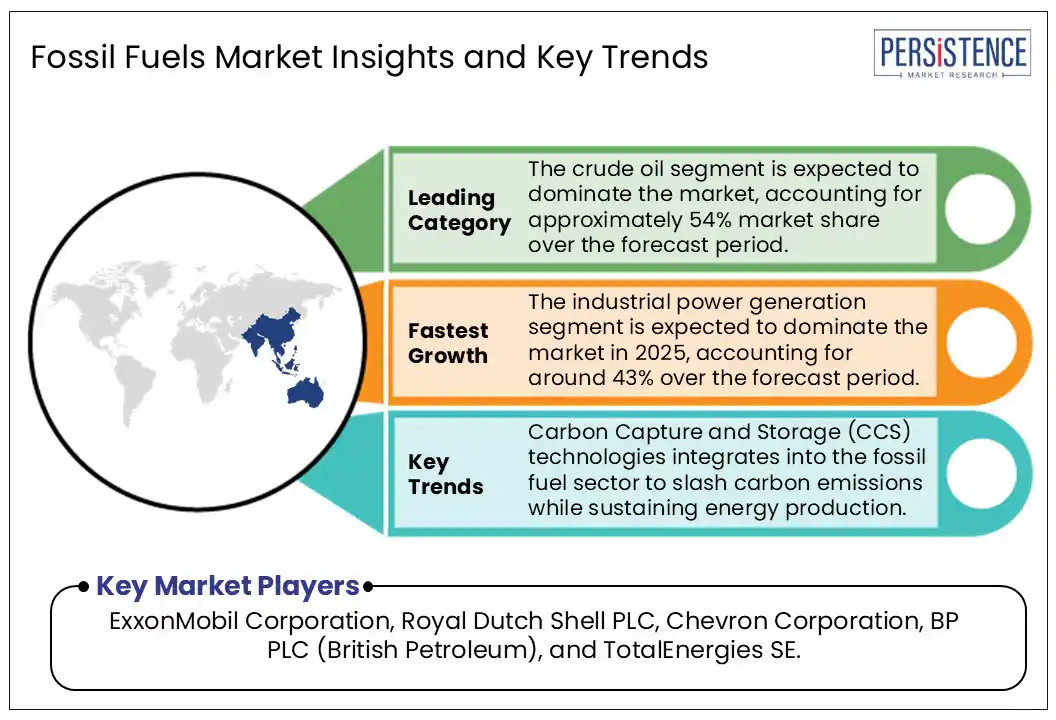

二酸化炭素回収・貯留(CCS)は、化石燃料発電所や工業プロセスなどからのCO₂排出を捕まえて地下に保管し、大気中への放出を防ぎ、気候変動を緩和する技術です。この技術は、経済発展を妨げることなく大幅な排出削減を可能にするため、特に価値があります。IEAによれば、CCSは2050年までに世界の温暖化を2°Cに制限するために必要な累積CO₂排出削減の14-19%に寄与できる可能性があります。大規模な展開は依然として限られていますが、最近の進展によりその実現可能性が示されています。テキサス州のペトラノバプロジェクトは、世界最大の燃焼後の二酸化炭素捕集施設であり、年間約160万トンのCO₂を捕集しています。CCSの高い実施および運用コストは、多くの企業にとって障害となる可能性があります。地下貯蔵の安全性に関する公衆の懸念も進展を妨げる要因となります。研究開発の努力がこれらの課題への対処に役立つでしょう。

これらの障害にもかかわらず、グローバルな投資とプロジェクトパイプラインは加速しており、2024年には約628のCCUSプロジェクトが開発中で、2030年までに年間430MtのCO₂を捕集することを目指しています。ノルウェー、イギリス、アメリカなどの国々は、大規模な旗艦プロジェクトを開始しています。2025年6月には、ノルウェーが気候変動を抑制し、実行可能な経済モデルを見つけるための旗艦CCSプロジェクトを開始しました。

原油セグメントは、市場の54%を占めると予測されており、この予測期間中に市場を支配する見込みです。原油は、地下の貯蔵庫で見つかる自然に存在する未精製の液体石油であり、ガソリン、ディーゼル、石油化学製品に精製されます。世界の原油埋蔵量の約48%は中東にあり、他には北アメリカ、アフリカ、中南米、アジアとオセアニア、ヨーロッパに分布しています。米国とイラン間の最近の緊張などの地政学的緊張が、ホルムズ海峡での潜在的な混乱に対する懸念を高めています。アナリストは、重大な混乱があれば原油価格が1バレル100米ドルを超える可能性があると警告しています。2025年の世界の原油需要は約100万バレル/日増加すると予測されており、これは過去数年と比較して大幅な減速です。この減速は、EVの急速な普及や輸送および産業エネルギーの使用の変化に起因しています。

天然ガスセグメントは、予測期間中に最も急速に成長すると見込まれており、石炭や石油と比較してクリーンな燃料です。特に寒冷地域での発電と住宅暖房の需要が高まっており、その普及が進んでいます。成長はさらに、産業用途や液化天然ガス(LNG)市場の拡大によって支持されています。天然ガスは、主にメタン(CH₄)で構成された化石燃料で、地下深くで形成されます。ロシアからのパイプライン経由のガス輸送の停止など、地政学的緊張が価格の変動を引き起こしています。低排出ガスの導入は、2027年までに倍増すると予測されており、ヨーロッパと北アメリカの好意的な政策が支えています。ブラジル、中国、インドなどの新興産業国も脱炭素化目標を達成するために天然ガスの生産を拡大しています。

最終用途別では、2025年に産業発電が市場を支配し、この予測期間中に市場の43%を占める見込みです。産業部門は依然としてエネルギーの最大消費者の一つであり、プロセス加熱、発電、原材料として化石燃料と再生可能エネルギーの両方に依存しています。ほとんどの施設は、公共または独立した生産者から電力を購入していますが、多くは天然ガスや石炭を利用して現場で電力を生成しています。2022年の年間エネルギー見通しによれば、米国の製造業は総産業エネルギー消費の76%を占め、次いで鉱業が12%、建設が7%、農業が4%を占めています。

輸送セグメントは、この市場内で最も急成長していると予測されています。スタンフォード大学の研究によれば、輸送部門は化石燃料の主要消費者であり、全体で90%以上のエネルギー使用が石油から来ています。これは、世界の石油消費の約3分の2を占めています。輸送の中では、トラックやバスは96%のエネルギーを化石燃料に依存しており、主にディーゼル(81%)、次いでガソリン(11%)、天然ガス(3%)が使用されています。航空および海運はほぼ100%化石燃料に依存しており、ジェット燃料や重油、海洋ガス油、海洋ディーゼル油を使用しています。この依存は、気候変動を防止するためのカーボンニュートラルな移動手段を推進する脱炭素輸送イニシアチブによって変わりつつあります。

アジア太平洋地域は、予測期間中に約42%の市場シェアを占めると見込まれており、特に中国やインドでの石炭の生産と使用が推進要因です。天然ガスとLNGは、遷移燃料として急速に成長しており、アジア太平洋地域は世界のLNG輸入の約80%を占めています。アジア太平洋地域のエネルギーセクターの未来は、石炭の段階的削減、LNGインフラの拡張、再生可能エネルギー源へのシフトの強化に依存しています。

世界の化石燃料消費と温室効果ガス排出は記録的な高水準に達しており、再生可能エネルギーが以前よりも多くのエネルギーを生成しているにもかかわらず、化石燃料の使用は2022年と比較して1.5%増加しました。インドの石炭消費は、初めてヨーロッパと北アメリカを合わせた量を上回りました。中国は依然として世界最大の石炭消費国であり、電力生成の半分以上を石炭に依存しています。2024年には中国が世界最大の原油輸入国の地位を維持しましたが、低炭素のインドネシア産石炭の輸入を減らし、モンゴル、南アフリカ、カザフスタンからの高カロリ石炭に切り替えました。また、中国は原油生産で記録的な5.3百万バレル/日の生産を達成し、世界で5番目に高い生産量となっています。それにもかかわらず、EVへの大きなシフトにより、同国の石油需要は横ばいとなっています。

北アメリカは、予測期間中に最も急速な成長を見込んでおり、これは生産動向、政策の変化、世界的な需要のダイナミクスによるものです。天然ガスの需要は回復しており、特に発電において顕著です。また、北アメリカからのLNG輸出が急増しています。クリーンエネルギーへのインセンティブを提供するインフレ抑制法にもかかわらず、2025年に就任したトランプ政権下での政策の動きは化石燃料の拡大を優先しました。石油およびガスへの投資は、コストの上昇と規制の不確実性により減少しており、2025年には資本支出が4%減少すると予想されています。高い天然ガス価格が一部の地域で石炭への回帰を促しており、短期的には石炭需要の増加が見られる可能性があります。

米国の化石燃料市場は依然として強く、2025年の年には記録的な原油と天然ガスの生産が予想されています。化石燃料は依然として国のエネルギーの80%以上を供給しており、天然ガスが主導していますが、石炭需要は減少しています。LNG輸出の急増と現在の政権下での規制緩和が業界を後押ししており、世界の銀行からの資金調達が増加しています。2025年1月、米国エネルギー省はLNG許可処理の再開を発表し、2024年初めに実施された以前のモラトリアムを事実上撤回し、国内生産を増やし、米国の世界エネルギー市場での役割を拡大しました。

ヨーロッパの化石燃料市場は著しい減少を経験しています。クリーンエネルギーシンクタンク「Ember」は最近、化石燃料による発電が2023年4月と比較して14.8 TWh減少し、46 TWhに達したと報告しており、月間の電力部門のCO₂排出量は記録的に低いレベルに達しています。2024年には、化石燃料がEUの電力生成のわずか28%を占めており、2022年の39%から減少しています。再生可能エネルギー源、特に風力と太陽光は大幅に成長しており、その合計のシェアは2024年の前半に30%に達しました。この動向は、ロシアの化石燃料への依存を減らし、再生可能エネルギーへの移行を加速するEUのREPowerEU計画によって支えられています。デンマークやドイツが風力発電で先頭を切り、スペインが太陽光の導入で先行しています。

ヨーロッパでは、コソボやマケドニアが経済発展、産業化、エネルギーインフラの拡大により化石燃料消費が最も高く成長しています。これは、化石燃料依存を減らすという広範なヨーロッパのシフトとは対照的です。ドイツ、フランス、ポーランドなどの国々では、化石燃料消費が減少しており、ポーランドでは2024年に石炭使用が17%減少しました。

グローバルな化石燃料市場は非常に競争が激しく、グローバルおよび国内のプレーヤーが幅広い製品を提供し、高い市場シェアを競っています。企業は研究開発に投資し、製品革新、戦略的パートナーシップ、買収などの成長戦略を採用しています。グローバル市場は、2025年に約6,990億米ドルの価値があると予測されています。新興市場における急速な都市化、産業化、輸送ニーズによって推進される世界的なエネルギー需要の増加がその背景にあります。市場は2025年から2032年の間に6.2%のCAGRを目の当たりにする見込みです。

二酸化炭素回収・貯留(CCS)技術は、化石燃料セクターにますます統合されており、エネルギー生産を維持しながら炭素排出を削減するための戦略的手段を提供しています。グローバルな化石燃料市場の主要プレーヤーには、エクソンモービル株式会社、ロイヤルダッチシェルPLC、シェブロン株式会社、BP PLC(ブリティッシュ・ペトロリアム)、トタルエナジーズSEなどがあります。

Report Coverage & Structure

エグゼクティブサマリー

本報告書のエグゼクティブサマリーセクションでは、化石燃料市場の2025年および2032年のスナップショットが示され、将来的な市場機会の評価が行われます。具体的には、2025年から2032年までの市場機会の評価がUS$ Bn単位で行われ、主要な市場動向や将来の市場予測が概説されます。また、プレミアム市場インサイトとして業界の発展および重要な市場イベントに関する情報が提供され、PMRの分析と推奨事項が記載されることで、読者は市場の全体像を把握できます。

市場概要

市場概要セクションでは、化石燃料市場の範囲と定義が設定され、続いて市場のダイナミクスが分析されます。ドライバー、制約、機会、課題、主要トレンドについての詳細な分析が行われ、特に市場を駆動する要因や影響を及ぼすリスクが明示されます。さらに、マクロ経済要因として、グローバルセクターの展望やGDP成長見通しが示され、COVID-19の影響分析も含まれています。これにより、読者は市場の変化に対する理解を深めることができます。

付加価値インサイト

このセクションでは、化石燃料市場に関連する規制の状況、パイプライン分析、ソースの採用状況、バリューチェーン分析が行われます。また、主要な製造業者によるプロモーション戦略、PESTLE分析、ポーターのファイブフォース分析が提供され、業界内の競争状況や市場の魅力を評価するための重要な要素が明らかにされます。

化石燃料市場の展望

市場展望セクションでは、主なハイライトとして市場規模(US$ Bn)と前年比成長率、絶対的な市場機会が示されます。また、2019年から2024年までの歴史的市場規模分析と、2025年から2032年までの市場規模予測が行われます。市場のソース別の展望、エンドユーザー別の展望、派生物別の展望がそれぞれ詳細に分析され、特に原油、天然ガス、その他のソースについてのデータが提供されます。

地域別分析

化石燃料市場の地域別展望では、北米、ヨーロッパ、アジア太平洋、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカといった主要な地域が対象となります。各地域における歴史的市場規模分析と予測が行われ、特に各地域の市場の魅力分析が強調されます。

北米の化石燃料市場展望

北米市場の展望セクションでは、米国とカナダにおける市場規模の分析が行われ、原油、天然ガス、石炭などのソース別、エンドユーザー別の詳細な予測が提供されます。また、ガソリン、ディーゼル、LNGなどの派生物に関しても分析され、地域特有の市場動向が把握できます。

ヨーロッパの化石燃料市場展望

ヨーロッパ市場では、ドイツ、フランス、イギリス、イタリア、スペイン、ロシア、トルコなどの国別市場規模の分析が行われ、原油、天然ガス、石炭の主要ソース別の予測が提供されます。エンドユーザー別の分析も行われ、輸送、電力生成、住宅暖房などのセグメントが詳細に評価されます。

東アジアの化石燃料市場展望

東アジア市場では、中国、日本、韓国における市場規模分析が行われ、同様に主要なソースやエンドユーザーセグメントに基づいた予測が提供されます。特にこれらの国々におけるエネルギー需要や市場の魅力が評価されることで、地域の特性が浮き彫りになります。

南アジアおよびオセアニアの化石燃料市場展望

南アジアおよびオセアニア市場の展望では、インドや東南アジア、オーストラリアおよびニュージーランド(ANZ)の市場規模が分析され、住宅、商業、産業用途ごとのエンドユーザー別の予測が提供されます。

ラテンアメリカの化石燃料市場展望

ラテンアメリカ市場では、ブラジル、メキシコ、その他の地域における市場規模やエンドユーザー別の分析が行われ、特に住宅や商業、産業セグメントにおける動向が強調されます。

中東およびアフリカの化石燃料市場展望

中東およびアフリカ市場では、GCC諸国、エジプト、南アフリカ、北アフリカなどの国々における市場分析が行われ、化石燃料の主要ソースやエンドユーザーに関する詳細な予測が提供されます。

競争環境

競争環境セクションでは、2025年の市場シェア分析や市場構造の詳細が示され、競争の激しさがマッピングされます。また、主要企業のプロフィールが記載され、ロスネフチ、エクソンモービル、ロイヤルダッチシェルなどの企業について、概要、財務情報、戦略、最近の開発が詳述されることで、競争状況が明らかにされます。

*** 本調査レポートに関するお問い合わせ ***

化石燃料(かせきねんりょう)とは、地球の地殻の中で長い時間をかけて形成されたエネルギー資源の一つです。主に、古代の植物や動物の遺骸が地層の中で圧縮され、熱や化学反応によって変化したものです。化石燃料はその名の通り、化石が由来となっており、主に石炭、石油、天然ガスの三種類に分類されます。これらは、私たちの生活や産業において非常に重要な役割を果たしています。

石炭は、主に発電所で電力を生成するために使用されます。日本においても、石炭火力発電所が存在し、安定した電力供給を支える重要なエネルギー源となっています。また、石炭は鉄鋼業においても必要不可欠であり、鉄鉱石とともに高温で還元することで鉄を抽出するために使用されます。このように、石炭は多方面で利用されています。

次に、石油についてですが、これは自動車や航空機などの交通機関の燃料として広く使用されています。ガソリンや軽油などの形で、私たちの日常生活に深く浸透しています。また、石油はプラスチックや化学製品の原料としても利用され、製造業にも大きな影響を与えています。さらに、石油化学製品は、衣類や家庭用品、医薬品など、さまざまな製品に含まれています。

最後に、天然ガスは、クリーンなエネルギー源として注目されています。主に発電や暖房に使用されるほか、工業プロセスや料理にも利用されます。天然ガスは、燃焼時に発生する二酸化炭素の量が少ないため、環境に優しいエネルギー源として評価されています。また、近年では、液化天然ガス(LNG)として輸送されることが一般的になり、国際的なエネルギー市場においても重要な役割を果たしています。

化石燃料の利用には、便利さや効率性といった利点がある一方で、環境への影響も無視できません。化石燃料の燃焼によって二酸化炭素やその他の温室効果ガスが排出されるため、地球温暖化や大気汚染の原因となっています。このため、再生可能エネルギーの導入や、エネルギー効率の改善が求められています。

未来に向けては、化石燃料の代替として、太陽光や風力、バイオマスなどの再生可能エネルギーの開発が進められています。また、化石燃料をよりクリーンに利用するための技術革新も進行中です。たとえば、二酸化炭素を捕集して貯留する技術(CCS:Carbon Capture and Storage)や、水素エネルギーの利用促進が挙げられます。このように、化石燃料は依然として重要なエネルギー源ですが、持続可能な社会を実現するためには、その利用方法や代替エネルギーの開発が必要不可欠です。