強化米の世界市場(2025-2030):鉄、ビタミン、ミネラル、亜鉛

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

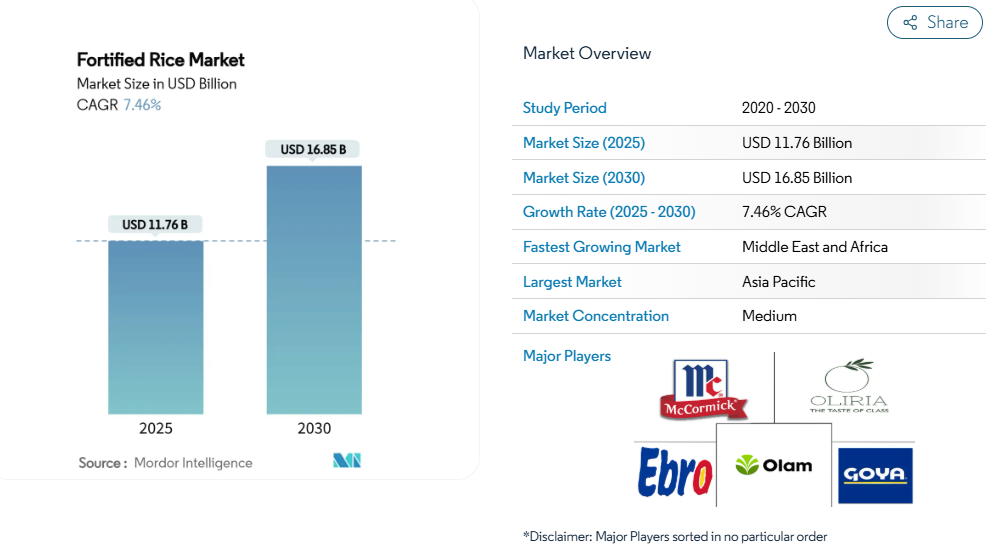

強化米市場規模は2025年に117億6,000万米ドルと推定され、2030年までに168億5,000万米ドルに達すると予測されています。これは期間中の年平均成長率(CAGR)7.46%を反映した数値です。「隠れた飢餓」対策に向けた政府の強力な政策と、調理過程で微量栄養素を保持する技術の組み合わせが、安定した需要を支えています。アジア太平洋地域の公的配給制度、バングラデシュの社会支援制度、インドの製粉所レベルでの生産能力拡大が、地域的な数量成長を支えています。

並行して、栄養素保持率95%以上を達成するホット押出法やコーティング剤技術革新も勢いを増しており、味や洗浄時の損失に関する長年の消費者懸念を緩和しています。WFP(世界食糧計画)から二国間ドナーに至る多国間調達により予測可能な需要が創出される一方、企業のESG(環境・社会・ガバナンス)への取り組みが、栄養強化を企業評価の差別化要因へと変えています。

栄養不足に対する世界的な認識の高まり

世界では、20億人以上が微量栄養素の不足に苦しんでいます。鉄分不足だけでも、年間84万1千人の死亡原因となっており、驚異的な3,500万障害調整生命年(DALY)の損失につながっています。その影響の主たる部分はアフリカとアジアで感じられています[1]。この差し迫った問題は政策行動を促しており、WHOの最近の指針がその顕著な例です。新たなガイドラインでは、脆弱な層を対象に、米への鉄分・ビタミンA・葉酸の添加を義務付けています。微量栄養素欠乏による経済的損失は甚大で、最も影響の大きい地域ではGDPの11%を消費しています。この財政的負担から、各国政府は栄養強化を重要かつ費用対効果の高い解決策と位置付けています。最近の研究では、この対策の効果が裏付けられています。強化米は貧困層の女性において、貧血を4.8%、亜鉛欠乏を6%減少させる効果があると報告されています。さらに、穀物への亜鉛強化を義務付けている国は33カ国に留まりますが、大規模な強化イニシアチブにより、世界の亜鉛摂取不足を半減させる可能性が期待されています。一方、「隠れた飢餓」に関する消費者啓発キャンペーンは、従来のサプリメント手段を超え、強化された主食への需要を拡大しています。

強化米の人道支援調達拡大

2021年、救援機関は148万トンの強化食品を配布し、米は緊急食糧配給の主食としてますます重要な位置を占めています。世界食糧計画(WFP)は2025年目標を掲げております:米を含む強化穀物が商品供給網の80%を占め、少なくとも40カ国にわたり、複数年にわたる需要確保を約束するものです。国際協力の証として、日本はフィリピンに対し、鉄強化米押出機設備向けに130万米ドルの無償資金協力を行いました。一方、米国農務省(USDA)は国際食糧支援入札の基準を策定し、品質安定化のため耐洗浄性米粒の必要性を強調しました。ウクライナからルワンダに至る危機対応において、強化米は人道支援サプライチェーンで存在感を増しています。文化的親和性と物流上の優位性が従来型の錠剤サプリメントを凌駕し、市場浸透を加速させています。

官民連携と協働の拡大

多国籍原料サプライヤーは、社会安全網プログラムとの提携を強化し、事業拡大を加速させています。例えば、dsm-firmenichとWFPのパートナーシップは、年間1,500万人以上の受益者に栄養を提供しています。GAINのプレミックス施設は、61工場にまたがる44の認定サプライヤーと連携し、2,300万米ドル相当の微量栄養素を安定供給。34カ国に恩恵をもたらしています。鉱業大手テック社はBASFのプレミックスラインに亜鉛濃縮物を供給し、推定1億人の最終消費者に影響を与えています。インドでは、1,023社の強化米粒生産者が年間合計111万トン[2]の生産能力を誇り、公的流通需要を大幅に上回り、プライベートブランド展開の可能性を切り開いています。さらに、ケニアにおけるキャップウェル・インダストリーズの進出に代表される技術移転契約により、現地製粉業者は大規模な研究開発課題を回避することが可能となりました。

押出加工と強化手段における技術革新

IFPRIの評価によれば、重要な進展として、二軸スクリュー式高温押出法が調理時の栄養素保持率95%超を達成しています。AGIミルテック社の自動化ラインは米粉強化に革命をもたらし、鉄・亜鉛・ビタミンAプレミックスを米粒比0.5~2%で混合しています。この革新によりトン当たり変換コストが大幅に削減され、二桁パーセントの削減を実現しました。改良されたコーティング剤により、米の食感と風味が維持され、官能試験において消費者の継続的な受容性が確認されました。新たなクロマトグラフィープロトコルが導入され、強化米粒中の7種類の必須微量栄養素の定量が可能となり、規制順守への道筋が簡素化されました。超音波前処理に関する研究では、ビタミンB1の吸収率が1,050mg/kgという有望な結果が示され、高濃度SKUにおける収益性の高い機会が示唆されています。これらの進歩は総合的に、強化米市場の競争力を強化し、小麦粉や油などの代替供給媒体に対して有利な位置付けを実現しております。

官能特性と調理損失に関する懸念

強化米市場では、調理方法が重要な微量栄養素の損失や米の官能特性の変化を引き起こす可能性があるという、根強い課題が存在しております。科学的研究によれば、強化米は非強化米と比較して鉄分や亜鉛などの必須ミネラル含有量が著しく高いものの、従来型の調理法(特に炊飯前の米洗い、あるいは後に廃棄される過剰な水の使用)により、これらの微量栄養素が大幅に失われる可能性があります。技術的進歩があっても、長年精白米を好んできた家庭では、色や香りの変化を感知することがあり、普及の妨げとなっています。アジア全域で一般的な洗米習慣は、遊離状態の栄養素を洗い流す可能性があり、鉄分供給量の顕著な減少につながります。これにより継続的なサプライチェーンサンプリングが必要となり、精米業者のコンプライアンスコストがさらに増加します。20年にわたる自主的強化の経験を持つコロンビアでは、主に味覚への懸念が継続しているため、米流通量の浸透率が35%で頭打ちとなっています。消費者教育、レシピ指導、明確な表示はこれらの懸念解消に寄与しますが、継続的な財政支援が求められます。

価格敏感地域におけるコスト転嫁の抵抗

強化技術や適切な微量栄養素ブレンド/カプセル化の使用は、通常、米の生産コストを上昇させます。生産者はこうした追加費用を最終消費者に転嫁することが多いです。米が主食であり、わずかな価格変動でも家計支出に大きな影響を与えるような価格に敏感な市場では、消費者は追加栄養よりも低コストを優先する可能性があります。この優先順位の変化は、市場での普及率の低さにつながります。公共調達メカニズムや政府の補助金制度はこうしたコストを相殺するのに役立ちますが、その利用可能性や堅牢性は一貫していません。収入の相当部分を米に充てている低所得層向けの精米業者は、強化に伴う追加費用に苦慮しています。初期設備投資の負担に直面する小規模事業者は、補助付き融資枠を利用できないため、産業から締め出される状況に陥っています。インドにおけるこの領域での成功は、主にコストを軽減する政府補助金に起因しています。しかしながら、こうしたモデルは多くの新興経済国では明らかに存在しません。国境地帯では、近隣州からの非課税・非強化米の非公式取引が価格平準化を阻害しています。さらにブラジルにおける商業パイロット事業では、補助金が減少した際に規模拡大の課題に直面し、高付加価値の微量栄養素に対する支払い意欲の限界が浮き彫りとなりました。

セグメント分析

栄養素別:鉄分強化が市場を牽引

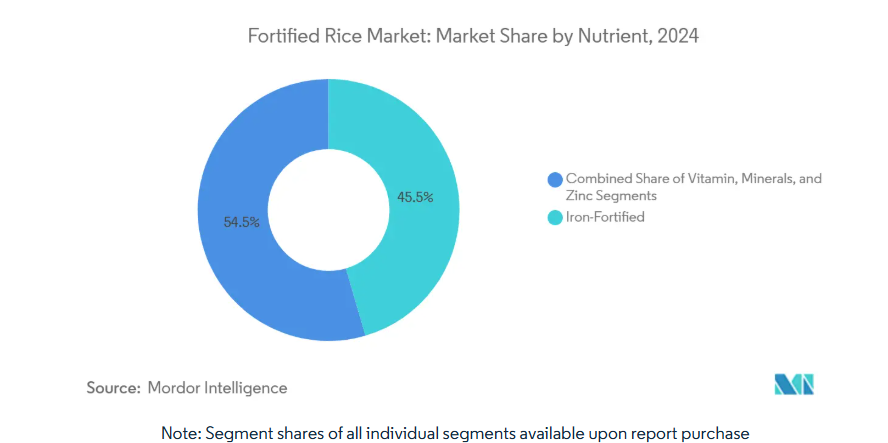

2024年、鉄分強化製品は強化米市場の45.46%という圧倒的なシェアを占めました。これは、女性の貧血率が30.7%、幼児が39.8%という世界的な状況と符合しています。この強固な基盤は、ヘモグロビン回復の重要性を重視するインド、フィリピン、人道支援機関による大量購入によって支えられています。より多くの低・中所得国が必須食品への鉄分添加を開始するにつれ、鉄強化米市場は拡大が見込まれます。政策立案者は、消費者におけるヘモグロビン値が0.53 g/dl上昇することを示すメタ分析結果により、さらなる確信を得ています。加えて、土壌と食事の両方で亜鉛が不足している地域では、亜鉛を中心とした相補的ミネラル配合への関心が高まっており、収益性の高い複合強化の機会を示唆しています。

ビタミン強化米、特にビタミンAと葉酸の組み合わせは最も急速な成長を見せており、2030年までに7.68%のCAGR(年平均成長率)が予測されています。ビタミンA欠乏症の危険性(就学前児童2億5000万人に影響)に対する社会的認識の高まりが、様々なプログラムへのビタミンA導入を促進しております[3]。カプセル化技術の進歩により脂溶性ビタミンDの保持が可能となり、米がより多様な微量栄養素の運搬体としての役割を強化しております。タタ・ティー・ゴールド・ヴィータケアのようなブランド立ち上げは、カテゴリー横断的な強化製品の提供を強調しており、このトレンドに対する企業の確固たる姿勢が伺えます。さらに、ナイジェリアやエジプトにおける規制動向は、多栄養素強化の義務化が迫っていることを示唆しており、強化米の潜在市場を拡大させる見込みです。

カテゴリー別:従来型製品の優位性に有機製品の台頭

2024年、強化米市場では従来型製品が92.68%という圧倒的なシェアを占めました。この強固な地位は、低コスト大量生産と公衆栄養目標の整合性に大きく起因しています。穀粒混合設備を備えた大規模精米所の利点を活かし、従来型セグメントはインドの公的配給制度(PDS)の4億人の受益者に効率的に対応しています。人道支援機関は、米国農務省(USDA)が設定した厳格な栄養プロファイルを満たすだけでなく、競争力のある価格を維持していることから、これらの従来型穀粒を好んで採用しています。

一方、有機強化米は堅調な9.43%の年平均成長率(CAGR)が見込まれています。この成長は、北米アメリカやヨーロッパにおけるプレミアム化の流れに支えられています。これらの地域では、消費者が化学物質を含まない製品に対して割高な価格を支払う意欲が高まっています。ただし、認証機関が課す要件が課題となっています。ビタミンやミネラルの天然由来原料の使用を義務付けるため、配合プロセスが複雑化するのです。一方、鉄分や亜鉛の含有量を高める革新的な遺伝子技術であるバイオフォーティフィケーションは、有機基準に適合する解決策を提供しており、ハーベストプラス社が主導的な役割を果たしています。さらに、新興の電子商取引プラットフォームは健康志向の都市部消費者層においてニッチブランドの足掛かりを提供していますが、強化米市場全体におけるその販売量は依然として控えめです。

エンドユーザー別:小売流通チャネルが流通規模を活用

2024年には、スーパーマーケットから小売店に至る小売流通チャネルが売上高の81.49%を占めました。この急増は、政府調達と現代小売業における教育的な商品陳列に支えられています。これらの陳列には、微量栄養素の効能を強調する棚札が用いられており、リピート購入を促す上で極めて重要な役割を果たしています。大量購入は主に政府入札の影響を受けます。例えばインドでは、社会的安全網向けに数千万トンを確保し、その過程で長期的なベンダー契約を確立しました。一方、中国とインドネシアのデジタル食料品プラットフォームは、オンライン上で明確な栄養成分表示を提示することで市場浸透を拡大し、強化米市場に追加的な販売量をもたらしています。

学校、病院、企業食堂における栄養ガイドラインの正式化を背景に、外食産業での利用は年平均成長率8.74%で拡大が見込まれます。この傾向を示す事例として、ペルーの学校給食プログラム(240万人の児童・生徒を対象)は、機関向け需要の勢いを裏付けています。同様に、フィリピンのBARMMイニシアチブ(69校に鉄分強化米を提供)は、地域給食計画に対する政策支援を強調しています。教育機関に加え、医療施設でも貧血治療食に強化米が採用されています。さらにESG原則に基づき、企業は社員食堂で強化食品を導入し、強化米市場の拡大に貢献しています。

地域別分析

アジア太平洋地域は2024年、強化米市場の57.96%を占め引き続き主導的立場を維持。これは米への文化的依存度の高さと多層的な政府施策を反映しています。インドでは21,000ヶ所の強化米製造可能な精米所ネットワークが年間1億1,100万メートルトンの米粒処理能力を有し、現在の消費量を大幅に上回っているため、プライベートブランド製品の拡張性が保証されています。バングラデシュのVGDプログラム(1,300万人以上を対象)では、強化米導入後、貧血症が4.8%、亜鉛欠乏症が6%減少したことが確認されました。フィリピン共和国法第8976号は鉄分強化を義務付けていますが、現在の混合率は国内供給量の約5%に留まっており、日本からの機械供与が稼働すれば大幅な増加が見込まれます。ASEAN域内の協力により表示の調和が加速し、強化米の市場流通が円滑化されています。

中東・アフリカ地域では、強化対象が小麦中心から米を含む主食へ移行する中、7.58%という最速の年平均成長率(CAGR)が見込まれています。エジプトでは2025年、13県で小麦粉強化を再開する方針が示され、微量栄養素政策への新たな取り組みが表明されました。ナイジェリアが米を強化対象食品に正式指定したことで、2億人を超える大規模な消費者基盤が加わりました。オマーンの葉酸強化成功事例(神経管欠損症を80%削減)は、より広範な微量栄養素義務化の青写真を提供しています。人道支援パートナーは、強化米が1億4600万人の栄養改善に寄与し得るアフリカ12カ国を特定しました。

北米、ヨーロッパ、南米アメリカは成熟市場でありながら、プレミアム有機米や多栄養素強化米の分野には依然として機会が存在します。強化基準の規制調和により越境輸送が簡素化される一方、企業の健康促進メニューなどCSR主導の機関需要が増加分をもたらしています。これらの高所得地域では電子商取引の役割が拡大し、小規模ブランドが透明性の高い微量栄養素表示を備えた機能性米ブレンドを販売可能となり、強化米市場の多様化を支えています。

競争環境

競争の激しさは中程度であり、集中度スコア6が示す通り、主要プレイヤーは支配的ではないものの、相当な市場シェアを掌握しています。強化米市場では、主要プレイヤーによる戦略的イノベーションと持続可能性への取り組みが顕著です。オラム・グループは、バリューチェーンのトレーサビリティ、拡張可能な米加工技術、公衆衛生・機関購買者向け地域特化型強化米ソリューションに重点を置き、デジタル化とパートナーシップを活用して品質と供給安定性を高めることで業界をリードしています。オリリア・フーズ&ビバレッジズは、地域の栄養不足に対応する強化技術に注力し、手頃な価格の栄養補給と微量栄養素豊富な米のバリエーションを重視しております。

品質認証は参入障壁として大きく立ちはだかります。GAINのサプライヤー登録簿によれば、世界中で基準を満たすプレミックス製造業者はわずか44社であり、既存企業に信頼性の優位性をもたらしています。主要企業はさらに、特に栄養素カプセル化技術やインライン分光検査技術における強固な知的財産ポートフォリオを通じて差別化を図っております。新規参入企業は有機栽培やバイオ強化米のニッチ市場を探求する一方、調達と認証の課題に直面し、事業拡大が阻まれています。

市場プレイヤーは垂直統合を加速させ、プレミックス生産・設備・流通を一体化させています。この戦略は価値獲得を拡大するだけでなく、変動する国家基準への適合も保証します。同地域の有望なCAGR(年平均成長率)を踏まえ、中東アフリカ(MEA)への地理的拡大が最優先課題となっています。同時に、特に多栄養素ブレンドへの製品ライン多様化が推進されており、これは機関向け給餌義務との整合性を図るものです。ESG配慮が重要性を増す中、各社は「S」(社会)開示において強化米の生産量を強調しています。これはコンプライアンス達成を裏付けるだけでなく、投資家向けの説得力あるストーリー構築につながり、強化米分野におけるプレミアム評価の強化に寄与しています。

最近の産業動向

- 2025年6月:ジンダル・ライス・ミルズは、バスマティ米を含む強化米と強化小麦粉を提供する新消費者ブランド「Nourifyme」を発表いたしました。これに合わせ、アナンド・アグロ・インダストリーズも自社製品「ホワイトスプーン強化バスマティ米」を発売いたしました。

- 2025年4月:西ベンガル州の精米業界で主要な地位を占めるシャヤマタラ・ライス・ミルズは、新製品「ベンガルクラウン強化米」を発表しました。このプレミアム米には必須微量栄養素が添加されており、地域の栄養不良対策と公衆衛生の向上を目指しています。

- 2024年11月:ACIリミテッドの子会社であるACIフーズリミテッドは、同社の著名ブランド「ACIピュア」のもと、バングラデシュ初の強化米を発売いたしました。

強化米産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 栄養不足に対する世界的な認識の高まり

4.2.2 強化米の人道支援調達増加

4.2.3 官民連携および協業の増加

4.2.4 押出成形および強化手段における技術革新

4.2.5 アジアおよびアフリカにおける食糧支援プログラムの拡大

4.2.6 企業のESG目標による微量栄養素普及の推進

4.3 市場の制約要因

4.3.1 官能特性および調理時の損失に関する懸念

4.3.2 価格に敏感な地域におけるコスト転嫁への抵抗

4.3.3 合成プレミックス添加物に対する活動家の反発

4.3.4 微量栄養素品質検証におけるサプライチェーンの不透明性

4.4 価値/サプライチェーン分析

4.5 規制環境

4.6 ポーターの5つの力

4.6.1 供給者の交渉力

4.6.2 購入者の交渉力

4.6.3 代替品の脅威

4.6.4 新規参入の脅威

4.6.5 競合企業の競争

5. 市場規模と成長予測(金額、米ドル)

5.1 栄養素別

5.1.1 鉄

5.1.2 ビタミン

5.1.3 ミネラル

5.1.4 亜鉛

5.2 カテゴリー別

5.2.1 有機

5.2.2 従来型

5.3 エンドユーザー別

5.3.1 飲食店向け

5.3.2 小売向け

5.3.2.1 スーパーマーケット/ハイパーマーケット

5.3.2.2 コンビニエンスストア/食料品店

5.3.2.3 専門店/グルメストア

5.3.2.4 オンライン小売/電子商取引

5.3.2.5 その他

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 イタリア

5.4.2.4 フランス

5.4.2.5 スペイン

5.4.2.6 オランダ

5.4.2.7 ポーランド

5.4.2.8 ベルギー

5.4.2.9 スウェーデン

5.4.2.10 その他のヨーロッパ

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 オーストラリア

5.4.3.5 インドネシア

5.4.3.6 韓国

5.4.3.7 タイ

5.4.3.8 シンガポール

5.4.3.9 アジア太平洋地域その他

5.4.4 南米アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 コロンビア

5.4.4.4 チリ

5.4.4.5 ペルー

5.4.4.6 南米その他

5.4.5 中東・アフリカ

5.4.5.1 南アフリカ

5.4.5.2 サウジアラビア

5.4.5.3 アラブ首長国連邦

5.4.5.4 ナイジェリア

5.4.5.5 エジプト

5.4.5.6 モロッコ

5.4.5.7 トルコ

5.4.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、中核セグメント、入手可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品およびサービス、最近の動向を含む)

6.4.1 Olam Group

6.4.2 Oliria Foods & Beverages Limited

6.4.3 McCormick & Company, Incorporated

6.4.4 Ebro Foods, S.A.

6.4.5 Goya Foods, Inc.

6.4.6 Fortigrains Lanka Pvt Ltd

6.4.7 Iberia Foods, LLC

6.4.8 Mars, Incorporated

6.4.9 Sarwa Food

6.4.10 Riceland Foods, Inc.

6.4.11 Supreme Rice

6.4.12 RajExim Group of Companies

6.4.13 Pansari Group

6.4.14 Better Nutrition

6.4.15 JVS Foods Pvt Ltd

6.4.16 Befach Wellness

6.4.17 Shiv Shakti International

6.4.18 Panchamrutha Industries Pvt Ltd

6.4.19 Balaji Rice Industries Private Limited

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***