強化食用油の世界市場(2025-2030):パーム油、大豆油、ひまわり油、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

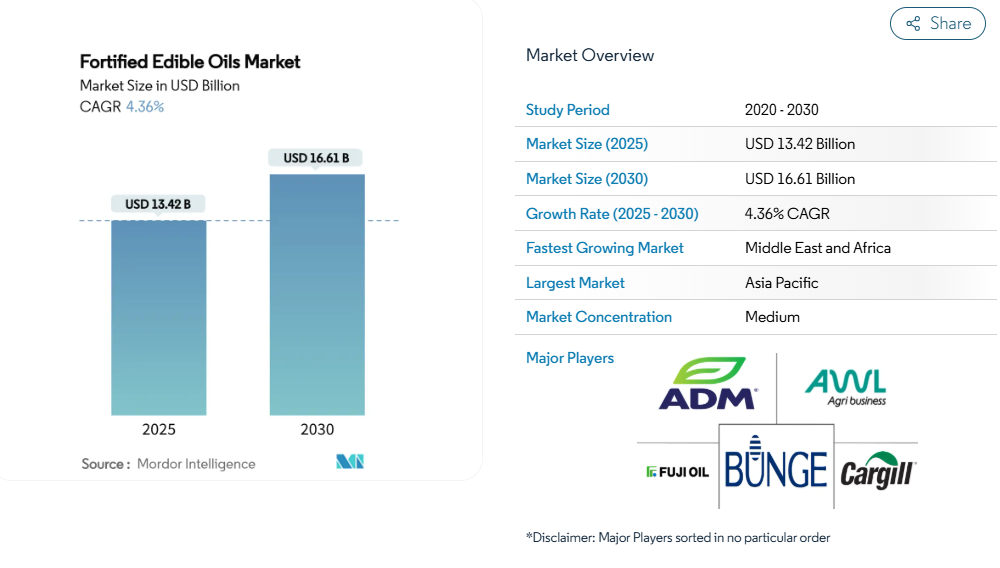

世界の強化食用油市場規模は、2025年に134億2000万米ドルに達し、2030年までに166億1000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.36%を記録する見込みです。

この成長軌道は、先進国と新興国双方における政府の義務的な強化政策、高まる健康意識、拡大する流通ネットワークの収束を反映しています。市場の拡大は特にビタミンAおよびDの強化施策によって牽引されており、現在30カ国が植物油へのビタミンA強化を義務付けております。

義務的な強化規制と補助金

政府による義務付けは市場拡大の最も強力な推進力であり、現在30カ国で植物油へのビタミンA強化を義務付ける規制枠組みが導入されています。インド食品安全基準庁の2024年規制ではビタミンAおよびDの強化レベルが義務付けられており、中国では2025年2月施行の最終版GB2760-2024規格により、エチレンジアミン四酢酸鉄(III)ナトリウム[2]を含む新たな強化物質ガイドラインが確立されました。西アフリカ経済通貨同盟(UEMOA)の官民連携モデルは、15カ国で人口の70%が強化油を利用できる成果を上げ、拡張可能な実施のモデルケースを創出しました。これらの規制枠組みは、自主的な遵守メカニズムではなく食品安全基準に強化を組み込むことで、持続的な需要を生み出しています。

栄養不良と微量栄養素欠乏症への認識の高まり

ビタミンA欠乏症が世界中で1億9000万人の就学前児童に影響を与えていることを系統的レビューが示した後、微量栄養素欠乏症への認識が高まりました[3]。特に、インドネシアのビタミンA強化食用油プログラムは、顕著な健康効果を実証しています。このプログラムは、強化食用油の摂取を通じて、1日の推奨栄養摂取量の26~40%を供給することに成功しました。この介入により、子ども、女性、高齢者を含む様々な人口集団において、ビタミンA欠乏症の発生率が6.5~18%から0.6~6%に効果的に減少しました。これらの包括的な結果は、強化プログラムの公衆衛生施策を支持する強力な証拠を提供し、各国政府が国家栄養政策において義務的な強化基準を実施するよう促しています。

健康意識の高まりと栄養豊富な食事への需要

消費者の健康意識は基礎的な栄養を超え、食品・飲料選択から機能的な効果を求める段階へと拡大しています。消費者は現在、消化改善、免疫力向上、心血管健康増進など特定の健康効果を提供する製品を積極的に調査・選択しています。アジア地域では、健康・ウェルネス向け包装食品の消費が健康トレンドやデジタル技術の導入と正の相関を示しています。これは特に都市部で顕著であり、消費者がモバイルアプリやデジタルプラットフォームを活用して栄養摂取を管理し、情報に基づいた購買判断を行っています。ガーナにおける調査では、ひまわり油の購入決定において、健康効果、価格、揚げ物の出来栄えが主要な要因であることが示されています。消費者は特に、油のビタミン含有量、コレステロール値、心臓の健康への潜在的な影響を評価します。この健康への注目は、ビタミン含有量の強化、オメガ3脂肪酸、その他の有益な化合物をはじめとする明確な栄養上の利点を提供する、プレミアムな位置付けの強化製品の機会を生み出しています。

機能性・予防栄養への消費者嗜好の高まり

機能性栄養に対する消費者の嗜好は、サプリメントから日常食への強化食品の取り入れへと進化しています。これらの製品は必須微量栄養素を便利に提供するためです。2025年2月に施行されるFDAの改訂版「健康」定義では、オリーブオイルなどの製品が健康表示を認められる一方、添加糖分や飽和脂肪酸を多く含む製品は制限されます。この規制変更は強化油のマーケティングを支援します。ミレニアル世代の消費者は強化製品において自然で革新的な風味を求め、一方ベビーブーマー世代は骨の健康や消化機能サポートなどの機能性効果に重点を置いています。こうした世代間差異により、企業は異なる消費者層の特定の健康ニーズに対応した強化製品の開発・販売が可能となります。

「天然」および代替油脂との競争

最近の規制動向は、食品における「パーム油不使用」表示を巡る課題を浮き彫りにしています。インドネシア貿易省は、規制不適合を理由にコルテチョコレートに対し、パーム油不使用と表示された製品の撤去を命じました。パーム油生産国評議会は、大豆油やひまわり油などの代替油脂が森林破壊率や温室効果ガス排出量の増加を招く可能性があると指摘し、こうした表示に反対の立場を示しています。技術分野では、精密発酵が代替生産手段として台頭しています。例えばユニリーバは、酵母発酵によるパーム油代替品開発のため、ジェノ社に1億1000万ユーロを投資しました。SMEY社は包括的な酵母株データベースを開発し、1000種以上の品種を保有。これにより従来強化製品と競合可能なカスタマイズ油脂の生産が可能となります。こうした新興代替品は、持続可能性を重視する環境意識の高い消費者層を惹きつけており、彼らはより持続可能な製品と認識する商品に対して高価格を支払う意思を示しています。

製品コストの高さ

強化加工に伴うコストは、特に消費者が主にバルク油を購入する価格感応度の高い市場において、入手障壁となります。バングラデシュでは、バルク油の相当部分が非強化品であるか、あるいは必要な基準を満たしておらず、非公式流通経路におけるコンプライアンス問題が浮き彫りとなりました。マレーシアでは、補助金を適用したプラスチック袋入りパーム油が、PETボトル入り製品と比べて品質が低いと消費者に認識されていました。両製品とも国家基準を満たしているにもかかわらずです。強化に必要な設備投資や技術的専門知識の要件は、小規模加工業者の市場参入を制限し、規模の経済を実現できる大手メーカーによる市場集中を招いています。

セグメント分析

油の種類別:パーム油の優位性にひまわり油の急成長が迫る

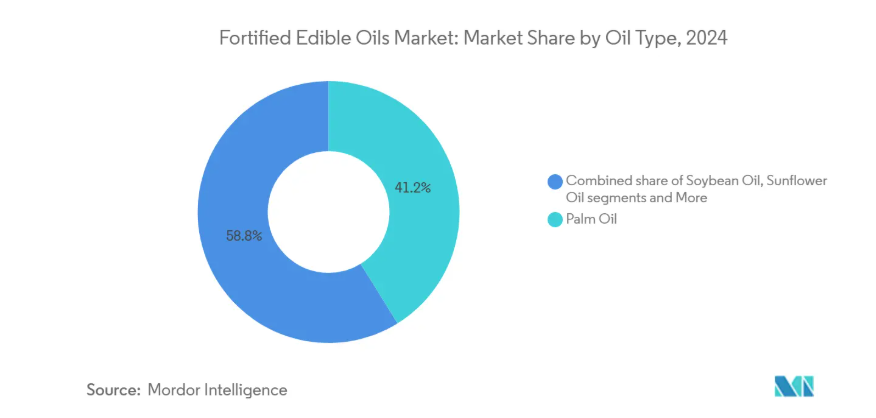

2024年時点でパーム油は41.18%の圧倒的シェアを維持しており、その普及率の高さと強化安定性を高める天然ビタミンE含有量が背景にあります。ひまわり油は2030年までに年平均成長率6.23%で拡大が見込まれており、消費者の嗜好変化を示唆しています。価格が高いにもかかわらず、健康効果がひまわり油購入の主要な動機となっています。大豆油は工業用途で安定した需要を維持しており、市場成長を牽引しています。

マスタード油は文化的嗜好により南アジア市場で依然として高い地位を維持しております。技術開発面では、ひまわり油におけるビタミンD3の安定性を強化するナノエマルジョン製剤が開発され、2400~3600 IU/kgの強化レベルで効果を発揮します。野生アフリカ油ヤシの研究により、高γ-トコトリエノール含有量のビタミンEプロファイルが特定され、プロビタミンAの酸化安定性を向上させることで、特殊強化製品の潜在的な機会を提供しております。

包装の種類別:PETボトルが持続可能なイノベーションを主導

包装市場ではPETおよびHDPEボトルが圧倒的な支持を得ており、2024年には52.42%の市場シェアを占めています。この傾向は、品質面での優位性と取り扱いやすさへの評価に起因します。BLアグロ社は2リットルボトルの重量を21%削減する効果的な持続可能性対策を実施し、製品の完全性を維持しながら年間650トン以上のPET節約を実現しました。フレキシブルパウチと小袋は、新興市場における都市化と分量管理の需要に牽引され、5.87%のCAGRで最も急速に成長している包装セグメントです。マレーシアにおけるプラスチックパウチとPETボトルの品質比較評価では、両形式とも国家基準を満たしていることが示されましたが、パウチの方がより手頃な価格であるにもかかわらず、消費者は引き続きPETボトルを好んで選択しています。

金属製缶やドラム缶は主に産業用途に用いられ、バルクタンカー/IBCシステムは大量需要のある外食産業や製造業の顧客ニーズに対応しています。産業の持続可能な包装への移行により、従来型素材と比較してリサイクル性が高いPETの採用が増加しています。強化油の品質要件では、柔軟な代替品よりも光や酸素への曝露から優れた保護を提供する硬質包装が好まれます。この技術的必要性は、流通・保管中の栄養成分を保持するための先進包装技術に投資する企業に優位性をもたらします。

流通チャネル別:小売市場の優位性と機関向け市場の成長

小売チャネルは2024年に65.56%の市場シェアを占めており、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、家庭向け消費を扱うオンラインプラットフォームが中心です。外食産業/機関向けセグメントは5.63%のCAGR(年平均成長率)を示しており、栄養基準やコンプライアンス要件を満たすために強化油を採用する業務用厨房が牽引しています。アダニ・ウィルマー社の流通ネットワークは210万店舗に到達しており、特に認知度と入手可能性が依然として限定的な地方市場において、小売浸透に必要なインフラを実証しています。

スーパーマーケット/ハイパーマーケットは、販売時点情報管理(POS)資料や栄養表示を通じて消費者教育を促進し、コンビニエンスストアは衝動買いと小型包装形態に注力しています。オンライン小売チャネルでは、パンデミックに伴う購買行動の変化により加速したデジタル化の浸透を反映し、電子商取引売上高が急成長しています。機関向けおよびB2Bのバルク供給チャネルは、栄養基準が購買決定に影響する学校、病院、商業食品施設向けにサービスを提供しています。オムニチャネル戦略が消費者セグメントや地理的地域を横断した市場浸透に不可欠となる中、流通チャネルは小売業の変革と共に進化を続けています。

地域別分析

アジア太平洋地域は2024年に55.12%の市場シェアを占めており、人口の多い国々における政府の栄養強化義務化と実施プログラムがこれを支えています。インドの食品安全基準局は食用油へのビタミンAおよびDの栄養強化を義務付けており、中国のGB2760-2024規格では2025年2月から更新された栄養強化ガイドラインが実施されます。同地域では、都市部と農村部で認知度に差があるものの、確立された流通網と強化製品に対する消費者の受容性が強みとなっています。インドネシアのビタミンA強化プログラムは、全人口の1日推奨栄養摂取量の26~40%を供給しています。

中東・アフリカ地域は、健康意識の高まりと政府プログラムを背景に、2030年まで年平均成長率(CAGR)5.79%を記録する見込みです。モロッコ国家微量栄養素プログラムでは、家庭普及率90%の水添油に焦点を当て、ビタミンA強化食用油を導入しました。西アフリカ経済通貨同盟(UEMOA)は15カ国で強化油への人口アクセス率70%を達成し、西アフリカ諸国経済共同体(ECOWAS)域内では8カ国から15カ国へ拡大しました。中東地域では強化施策にもかかわらず、鉄分・ヨウ素・ビタミンA欠乏症が依然として重大な公衆衛生問題となっています。

ヨーロッパと北米は確立された規制枠組みとプレミアム製品機会を有する成熟市場を維持している一方、南米アメリカは規制インフラの制約により成長可能性が限定されています。2025年2月に施行されるFDAの新「健康」定義は、栄養基準を満たす強化油に機会をもたらす一方で、高飽和脂肪酸や添加糖分を含む製品を制限します。

競争環境

強化食用油市場は、多国籍企業と地域専門企業の両方が大きな市場シェアを占めるため、10段階中5の評価で中程度の分散状態を示しています。この市場構造により、企業は多様な戦略的アプローチを実施することが可能です。企業は市場で異なる位置付けを取っています。既存企業は規模の経済的優位性に焦点を当て、新興企業は精密発酵技術や持続可能な調達認証といった革新を通じて特定の市場セグメントをターゲットにしています。

各社は多様な戦略的ポジショニングで差別化を図っています。既存企業は規模の経済性を活かす一方、新興企業は精密発酵技術や持続可能な調達認証といった専門的イノベーションに注力しています。油精製工程におけるナノろ過技術の採用は主要な差別化要因となり、エネルギー消費と廃棄物発生の削減を実現しつつ製品品質を向上させています。

新興市場は成長機会を提供しており、特に品質管理のギャップが存在する地域では、プレミアムポジショニングの強化ブランドが市場での存在感を確立できます。原材料価格の変動は市場競争を激化させ、多様な調達戦略を持つ企業にとって課題と機会の両方をもたらしています。

最近の産業動向

- 2025年7月:インドゲート・フーズは、国内初のプロダイジェスト強化食用油「インドゲート・アップライフ・ガットプロオイル」を紹介するキャンペーンを開始しました。本製品は消化を助ける天然の抗酸化物質と抗炎症特性を有し、同社の「アップライフ」ウェルネスシリーズの一環です。市場での差別化を図るため、消費者調査と機能性メリットに基づき開発されました。

- 2023年12月:イーストコーストグループ子会社のECオーガニックプロダクツ社は、有機強化ひまわり油ブランド「ECORGANIC」を発売。本製品は有機栽培のヒマワリから抽出され、ビタミンE、ビタミンA、フィトステロールを強化しています。1リットル、3リットル、5リットルのPETボトルおよび5リットルのブリキ缶で提供され、バングラデシュ全土の主要スーパーマーケットや食料品店で販売されています。

- 2023年12月:フィリピン食用油市場の大手企業であるフライエース社は、植物油分野に「ジョリープリトキング」を投入しました。ジョリープリトキング植物油はビタミンAを強化し、安全・品質基準を満たしています。900mlおよび1.8Lのスタンドアップパウチ、ならびに16kg缶で提供されています。

強化食用油産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 義務的な強化規制と補助金

4.2.2 栄養不良および微量栄養素欠乏に対する認識の高まり

4.2.3 健康意識の高まりと栄養豊富な食事への需要増加

4.2.4 機能性・予防栄養への消費者嗜好の拡大

4.2.5 生活習慣病の発生率増加

4.2.6 植物由来・持続可能な油脂への移行

4.3 市場抑制要因

4.3.1 「天然」および代替油脂との競合

4.3.2 高い製品コスト

4.3.3 原材料価格の変動性

4.3.4 非公式なバルク油脂流通経路における品質管理の不足

4.4 サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 供給者の交渉力

4.7.3 購入者の交渉力

4.7.4 代替品の脅威

4.7.5 競合企業の競争

5. 市場規模と成長予測(金額ベース)

5.1 油の種類

5.1.1 パーム油

5.1.2 大豆油

5.1.3 ひまわり油

5.1.4 キャノーラ油/菜種油

5.1.5 マスタード油

5.1.6 その他

5.2 包装の種類別

5.2.1 PETおよびHDPEボトル

5.2.2 フレキシブルパウチおよび小袋

5.2.3 金属缶およびドラム缶

5.2.4 バルクタンカー/IBC

5.3 販売チャネル別

5.3.1 小売

5.3.1.1 スーパーマーケット/ハイパーマーケット

5.3.1.2 コンビニエンスストア

5.3.1.3 オンライン小売店

5.3.1.4 その他

5.3.2 フードサービス/機関向け

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 イタリア

5.4.2.4 フランス

5.4.2.5 スペイン

5.4.2.6 ヨーロッパその他

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 インドネシア

5.4.3.5 フィリピン

5.4.3.6 アジア太平洋地域その他

5.4.4 南アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 南米アメリカその他

5.4.5 南アフリカ

5.4.5.1 サウジアラビア

5.4.5.2 アラブ首長国連邦

5.4.5.3 ナイジェリア

5.4.5.4 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場順位/シェア、製品、最近の動向を含む)

6.4.1 Cargill Inc

6.4.2 Archer-Daniels-Midland (ADM)

6.4.3 AWL Agri Business Ltd

6.4.4 Bunge Ltd

6.4.5 Fuji Oil Holdings Inc

6.4.6 DSM-Firmenich

6.4.7 Lam Soon Group

6.4.8 Marico Ltd

6.4.9 Tata Consumer Products

6.4.10 Ruchi Soya Industries Limited

6.4.11 Olam Group

6.4.12 Mother Dairy Fruit and Vegetable Pvt Ltd (Dhara)

6.4.13 Patanjali Ayurved Limited

6.4.14 Kriti Nutrients

6.4.15 Sime Darby Berhad

6.4.16 Gulab Oils & Foods Pvt Ltd.

6.4.17 Victory Oil Gram Udyog Association.

6.4.18 Borges Agricultural Industries and Industrial Edible Oils S.A.U

6.4.19 Liberty Oil Mills

6.4.20 MANISHANKAR OILS PVT LTD

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***