フードサービス紙袋市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

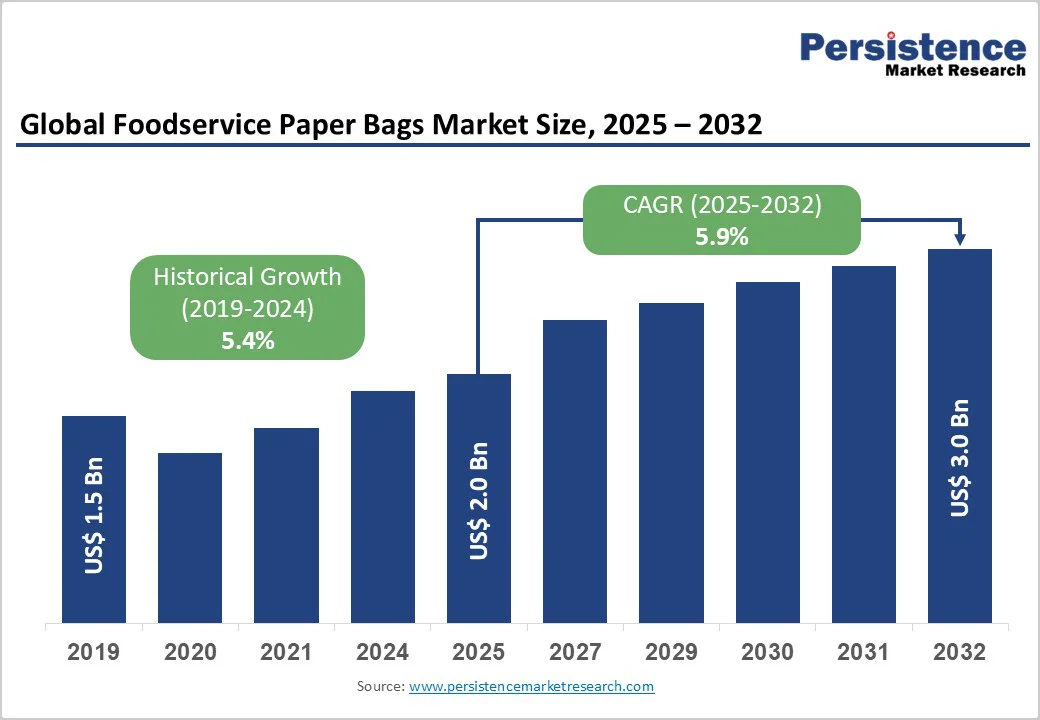

グローバルのフードサービス紙袋市場は、2025年に20億米ドルに達し、2032年までに30億米ドルに達すると予測されています。この間、年平均成長率(CAGR)は5.9%です。この市場の成長は、使い捨てプラスチックの禁止を含む厳格な規制の枠組み、バイオディグレーダブルな代替品への消費者の嗜好の加速、そして先進国および新興国でのオンライン食品配達プラットフォームの急速な普及によって促進されています。市場の軌跡は、クイックサービスレストラン(QSR)やサードパーティの配達サービスにおける運用の利便性と環境への配慮が交差する中で、コアなフードサービス用途における強靭性を示しています。

フードサービス紙袋市場の成長を促進する最も重要な構造的触媒は、使い捨てプラスチックに対する規制の禁止です。たとえば、欧州連合(EU)の包装および包装廃棄物規制(PPWR)は、2026年8月12日に発効し、2030年までにすべての包装の完全なリサイクル可能性を義務付け、生鮮果物および野菜の1.5キログラム未満の使い捨てプラスチック包装を明示的に禁止しています。同様に、カリフォルニア州の改正SB 1046は、2025年1月から非堆肥化可能なプレチェックアウトバッグの配布を制限しています。これらの規制メカニズムは、包装選択権をビジネスの裁量から法的義務へと積極的に移行させ、消費者の嗜好やコストベネフィット計算に依存しない構造的な代替需要を生み出します。

持続可能な包装に対する消費者の嗜好は、任意の選択からコアな購買決定要因へと進化しています。日本の消費者庁による包括的な調査では、76%の日本の消費者が持続可能な包装を優先するレストランを積極的に選択し、82%がプラスチックよりも紙ベースの代替品を明示的に支持していることがわかりました。韓国の環境省は、エコフレンドリーな包装に対する顧客の嗜好が2020年の52%から2023年には71%に急増したと記録しています。これらの行動指標は、可視的な持続可能性の属性を取り入れたブランドのフードサービスプロバイダーがプレミアムなポジショニングと顧客の保持において優位性を持つ競争差別化メカニズムに変換されます。

紙袋の製造コスト構造は、バージンファイバーパルプ価格に対して高度な感度を示し、林業の運営、取引ダイナミクス、マクロ経済条件によって生じる顕著な周期性を示します。クラフト紙のコストは、季節的な供給の変動、木材供給に対する地政学的な影響、エネルギー集約的な生産プロセスに依存しています。紙の製造は、世界の工業エネルギー消費の約7%を占め、石油化学価格と投入コストの間に直接的な相関関係を確立しています。ヨーロッパの製紙業界のデータは、2000年から2023年の間に総製粉能力が1,570から861施設に減少したことを文書化しており、構造的な統合と供給者集中リスクの増加を反映しています。統合された垂直的な供給チェーンを欠き、スポットマーケット調達に依存する製造業者は、コスト上昇段階での利益圧縮に直面し、生産能力の拡大や代替包装材料に対する競争力の制約を引き起こす可能性があります。この構造的制約は、特に小規模な地域変換業者において持続し、独自のパルプ供給能力を維持する統合された製造業者間での市場統合を集中させる可能性があります。

アジア太平洋地域のフードサービス業界は、急速な都市化、中間所得層の拡大、クイックサービスレストランネットワークの普及によって加速的な成長を遂げており、紙袋の需要を増幅させています。インドの包装セクターは、2024年に860億米ドルで世界で5番目に大きい産業を構成しており、年間22-25%の成長を遂げています。新興市場の構造的拡張は、成熟市場の飽和ダイナミクスとは異なり、地域生産拠点とローカライズされた供給チェーンを確立する製造業者にとってボリュームの機会を生み出す可能性があります。

進化した材料科学の発展により、耐油性や湿気バリアコーティング技術の進展により、以前は制限されていた用途へのフードサービス紙袋市場の機能的拡張が可能になります。たとえば、ナノフィブリル化セルロースで作られた耐水性コーティングは、リサイクル可能性や生分解性を損なうことなく、ポリマー基の代替品と同等のバリア性能を示します。熱保持技術や改ざん防止のイノベーションは、プレミアムケータリングや特殊なフードサービスセグメントへの用途の多様化を可能にし、以前は硬い容器が支配していた市場に進出することができます。

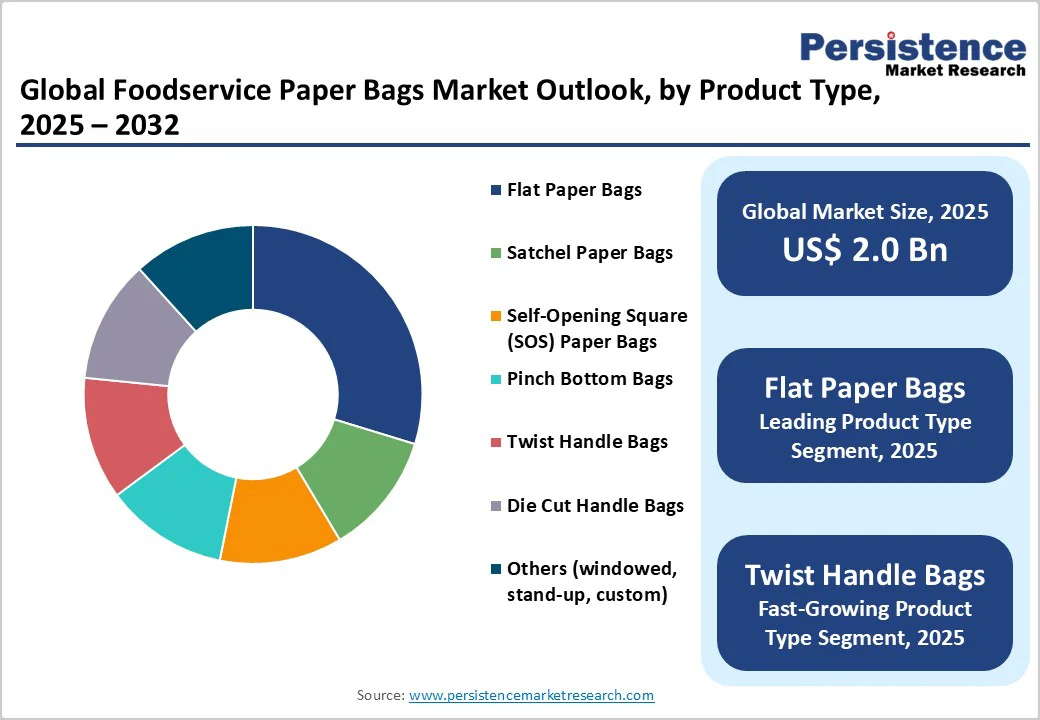

セルフオープニングサック(SOS)は、2025年に34%のシェアを占めると予測されており、その構造機能が大量のフードサービス操作や小売自動化と整合しているため、支配的です。この構成は、商業ベーカリー、クイックサービスレストランネットワーク、制度的なフードサービス環境で標準的な機械化充填操作を可能にし、運用上の必然性を確立します。SOSのフォーミュレーションは、追加の補強部品を必要とせずに構造的な剛性を提供し、スタッキング効率と倉庫物流の最適化をサポートします。

ツイストハンドルバッグは、新たな成長領域を代表しており、持ち運び可能な持ち帰り用包装に対する消費者の嗜好と、フードサービスオペレーターのブランド化されたカスタマイズ可能なデザインをサポートする顧客体験の差別化要件によって駆動されています。ハンドルバッグの構成は、持ち運びが便利であり、QSRのドライブスルー操作、食品配達物流、消費者の直接購入に不可欠です。

クラフト紙のフォーミュレーションは、フードサービスの用途要件と整合する優れた引裂耐性、耐荷重能力、および専門的なフォーミュレーションと比較したコスト競争力のあるポジショニングを持つため、圧倒的な支配力を維持する可能性があります。この紙の天然繊維構造は、追加のコーティング層を必要とせずにフードサービス用途に不可欠な耐油性プロパティを提供し、製造の複雑さと廃棄物管理の複雑さを軽減します。

一方で、リサイクル紙袋は、2025年から2032年の間に顕著なペースで成長すると予測されており、規制のインセンティブ構造、製造業者の持続可能性のコミットメント、および適切な供給インフラストラクチャが確立されている場所でのコスト競争力の優位性によるものです。たとえば、EUのPPWRはプラスチック包装に対する最低リサイクル含有量の要件を義務付けています。ポストコンシューマー廃棄物ストリームから調達されたリサイクル紙は、供給の安全性の利点も提供できます。

クイックサービスレストランは、2025年にフードサービス紙袋市場の収益シェアをリードする可能性が高く、使い捨て包装への運用依存、高トランザクション速度、および確立されたサプライチェーンの標準化によるものです。マクドナルドなどの主要な多国籍QSRネットワークは、毎日8000万人以上の顧客にサービスを提供しており、製造規模の経済を可能にする基準需要量を確立しています。QSRの運用モデルは、スピード、一貫性、標準化を強調しており、機械化された充填と迅速なサービスの履行を可能にする包装仕様を要求します。

同時に、サードパーティの食品配達プラットフォームは、配達プラットフォームの指数関数的な採用、配達に従事する人口間での食事頻度の増加、およびマルチタッチ物流ネットワークに固有の保護包装の必要性によって駆動される最も急速に成長しているアプリケーションセグメントです。

アジア太平洋地域は、2025年にフードサービス紙袋市場の約30%のシェアを占めると予測されており、中国の巨大なフードサービスセクターによって駆動される絶対的な消費スケールによるものです。地域のオンライン食品配達浸透率は、世界で最も高い密度に達すると予測されており、中国の配達プラットフォームは毎年数十億の注文量を促進し、同等の紙包装供給の拡大を必要としています。地域政府のプラスチック制限政策、主要都市のプラスチックストローおよびカトラリーの禁止を含む、紙の代替品に対する需要の大幅な増加をもたらしました。供給側のダイナミクスはさらにアジア太平洋地域を製造拠点として固めており、上海の年間生産能力は国内履行と並行して地域輸出を可能にしています。

ヨーロッパは、市場で24%のシェアを占めると予測されており、厳格な規制の枠組みによってプラスチックの代替が促進され、プレミアム価格の許容度が製造業者の収益性を可能にすることによって促進されています。EUのPPWRは、2030年までに100%のリサイクル可能性の義務化、フードサービスにおける使い捨てプラスチックの制限、および再使用システムの要件を確立し、紙ベースのソリューションに対する構造的な需要ベクトルを作り出しています。ドイツ、フランス、イタリア、オランダ、ベルギーは、プレミアムフードサービスの消費と高い利益率の包装仕様によって駆動され、EU全体の宿泊およびフードサービスセクターの付加価値貢献の81.7%を占めています。

北アメリカは、2025年にフードサービス紙袋市場の約22%を占めると予測されており、強力なQSRネットワークによって支えられ、新興の配達プラットフォームのスケーリングによって補完されています。たとえば、マクドナルドは北アメリカ全体で13,000以上の店舗を運営しており、毎日数百万人の顧客にサービスを提供しており、供給仕様と製造標準を確立することでチャネルスケールを示しています。カリフォルニア州のSB 1046や2025年に発効するデラウェア州のポリスチレン制限などの連邦および州レベルのプラスチック削減義務は、QSRや製造業者に紙配達袋への移行を強いる圧力をかけています。

グローバルなフードサービス紙袋市場の構造は広範に分散していますが、大量の標準化されたフォーマットとバリア/機能性紙を供給する少数の企業が依然として支配しています。同時に、多くの地域変換業者やニッチなサプライヤーが地元のQSR、パン屋、および特注のブランド化ニーズに対応しています。主要なプレーヤーには、Mondi Group、International Paper、Smurfit Kappa、Stora Enso、DS Smith、およびNovolexが含まれており、これらは原材料供給、R&D、バリアおよびリサイクル可能なソリューション、グローバルな配布で重要な規模を持っています。小規模な専門業者、地元のバッグメーカーおよび変換業者は、カスタマイズ、スピード、および価格で競争し、市場を競争力のあるものにしています。その結果、規模と持続可能性のクレデンシャルが明確な利点を提供する市場が生まれましたが、機敏な地域プレーヤーや革新的な参入者にとって依然として機会が残されています。

グローバルなフードサービス紙袋市場は、2025年に20億米ドルに達すると予測されています。厳格なプラスチック禁止規制、持続可能性に焦点を当てた消費者の嗜好、およびオンライン食品配達ネットワークの拡大が市場を駆動しています。市場は2025年から2032年にかけて5.9%のCAGRを記録すると予測されています。主要な市場機会は、リサイクル可能な材料のイノベーション、QSR向けのプレミアムカスタマイズ、およびアジア太平洋地域全体での新興食品配達エコシステムの拡大にあります。主要な市場プレーヤーには、Mondi Group、International Paper、Smurfit Kappa、Stora Enso、DS Smith、およびNovolexが含まれます。

Report Coverage & Structure

概要

このレポートは、フードサービス紙袋市場の2025年及び2032年における市場スナップショットを提供し、将来の市場機会を評価しています。市場の主なトレンドや将来の市場予測、プレミアムな市場インサイト、業界の発展、および重要な市場イベントについて詳述されています。また、PMR(Persistence Market Research)の分析と推奨事項も含まれています。

市場概要

このセクションでは、フードサービス紙袋市場の範囲と定義が明確にされ、市場のダイナミクスが詳しく分析されています。市場の推進要因、制約、機会、課題、および主要なトレンドについて理解を深めることができます。また、製品ライフサイクルの分析や、フードサービス紙袋市場のバリューチェーンについて、原材料供給者や製造業者、流通業者のリストとともに説明されています。さらに、新型コロナウイルス感染症(COVID-19)の影響評価、PESTLE分析、ポーターの5つの力分析、地政学的緊張による市場影響、規制および材料のタイプの展望についても述べられています。

マクロ経済要因

グローバルなセクター見通しや世界のGDP成長見通し、親市場の概要が提供されています。これにより、フードサービス紙袋市場がどのようにマクロ経済環境に影響されるかについて理解を深めることができます。

価格動向分析(2019-2032年)

このセクションでは、2019年から2032年にかけてのフードサービス紙袋の価格動向について分析しています。製品タイプ、構成、素材タイプごとの価格や、地域別の価格および製品の好みについても詳述されています。

世界のフードサービス紙袋市場展望:過去(2019-2024)及び予測(2025-2032)

このセクションでは、フードサービス紙袋市場の過去の市場規模や年次成長率、絶対的な機会を分析し、今後の市場規模やボリュームの予測を行っています。製品タイプ、素材タイプ、容量、用途別に市場の魅力度分析を行い、それぞれの市場の特性を明らかにしています。

地域別市場展望

地域別にフードサービス紙袋市場の歴史的な市場規模分析(2019-2024)及び現在の市場規模予測(2025-2032)を行っています。北米、ヨーロッパ、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカの各地域について、国別、製品タイプ別、素材タイプ別、容量別、エンドユーザー別の市場規模とボリュームの予測が行われています。

競争環境

競争環境のセクションでは、2024年の市場シェア分析を提供し、市場構造や競争の激しさのマッピング、競争ダッシュボード、明らかな生産能力についても詳述されています。各企業のプロフィールには、企業概要、セグメントと製品、主な財務状況、市場の進展、戦略が含まれています。モンディグループ、インターナショナルペーパー、王子ホールディングス、スムルフィット・カッパ、ストラ・エンソ、DSスミス、ノボレックス、ウィスコンシンコンバーティング、パピエ・メトラー、ペーパーバッグズリミテッド、ウェルトン・ビビー&バロン、ヨークペーパー、ランストンカンパニーズ、バギンコインターナショナル、プロアンパックなどの主要企業が取り上げられています。

*** 本調査レポートに関するお問い合わせ ***

フードサービス紙袋とは、飲食業界や食品販売店で使用される紙製の袋を指します。これらの紙袋は、食品を安全かつ衛生的に運搬するために設計されており、さまざまな形状やサイズがあります。フードサービス紙袋は、環境に優しい素材で作られることが多く、使い捨てのプラスチック袋に代わる持続可能な選択肢として注目されています。

フードサービス紙袋にはいくつかの種類があります。一つは、テイクアウト用の袋で、持ち帰りの食事や飲み物を入れるために使用されます。これらの袋は、耐油性や耐水性があり、食品が漏れないようにするためのコーティングが施されていることが一般的です。また、紙袋の強度を高めるために、底部が強化されているものもあります。

もう一つのタイプは、パンやお菓子などの焼き菓子を入れるための紙袋です。これらの袋は、通気性があり、食品の鮮度を保ちつつ、湿気を逃がすことができる特徴があります。さらに、これらの袋は、しばしば透明な窓が付いており、中に入っている商品が見えるようになっています。これにより、消費者は商品の見た目を確認しながら購入することができます。

フードサービス紙袋は、近年、環境への配慮から、再生紙を使用して製造されることが増えています。また、印刷技術の進化により、ブランドロゴやカラフルなデザインを施すことが容易になり、広告媒体としても活用されています。これにより、企業は紙袋を通じてブランドイメージを消費者に伝えることができます。

関連する技術としては、耐油性や耐水性を向上させるための特殊なコーティング技術があります。これらのコーティングは、食品からの油分や水分が紙袋に浸透するのを防ぎます。さらに、生分解性のコーティングが導入されることで、使用後に自然に分解される紙袋の開発が進んでいます。

また、紙袋の製造過程においては、省エネルギー技術の導入が進んでいます。これにより、製造時のエネルギー消費を削減し、環境への負荷を軽減することが可能になっています。さらに、製造工程で使用するインクも、環境に優しい水性インクが選ばれることが多くなっています。

このように、フードサービス紙袋は単なる包装資材ではなく、環境保護や企業のマーケティング戦略において重要な役割を果たしています。持続可能な素材の選択や最新技術の導入を通じて、より良い製品を提供することが求められており、今後もその進化が続くことでしょう。