世界のフードサービス使い捨て市場のトレンド、サイズ、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

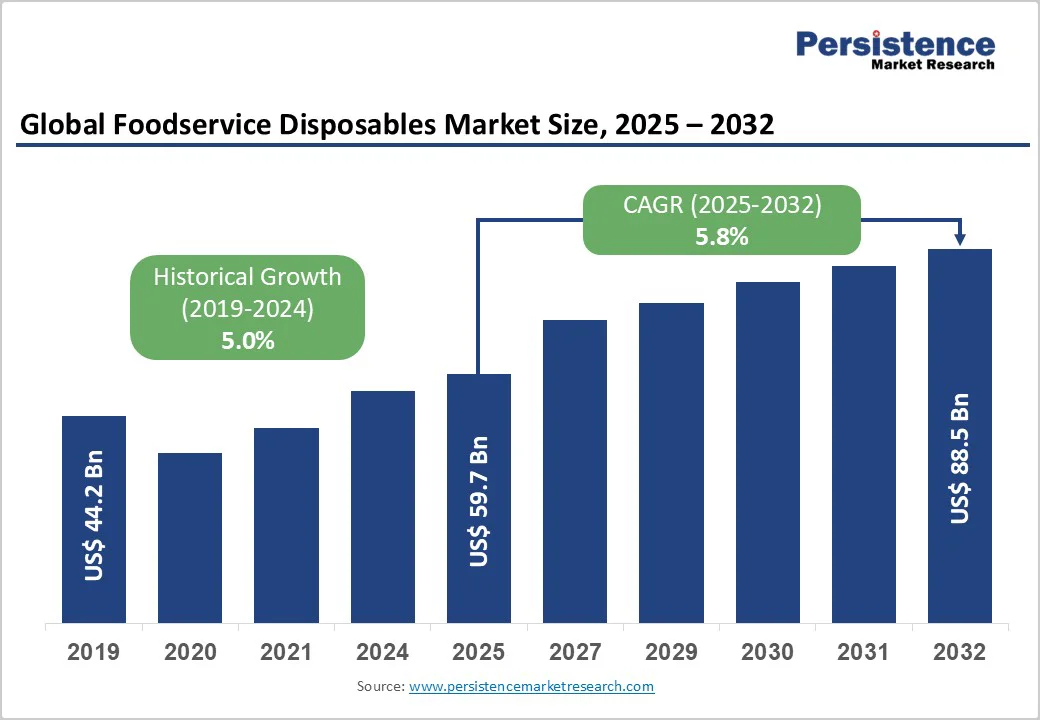

フードサービス使い捨て市場のグローバルな規模は、2025年には597億米ドル、2032年には885億米ドルに達すると予測されており、2025年から2032年の間に年平均成長率(CAGR)は5.8%と見込まれています。この市場の発展は、オンラインフードデリバリープラットフォームの拡大、ファーストフードレストランの成長、衛生的で便利な包装オプションに対する消費者の意識の高まりによって主に形成されています。持続可能性に向けた世界的な動きや、使い捨てプラスチックに対する政府主導の取り組みが、地域ごとの材料使用や廃棄の枠組みを再定義しています。世界中の政府が厳格な持続可能性政策や使い捨てプラスチックの制限を実施しており、これによりフードサービス使い捨て業界が変革を受けています。

EUの使い捨てプラスチック指令やインドの特定のプラスチックグレードに対する全国的な禁止措置などの指令は、繊維ベースの生分解性代替品の需要を強化しています。インドでは、包装産業は2024年に860億米ドルと評価されており、科学技術研究評議会(CSIR)による持続可能な包装に関する国家的な取り組みがエコフレンドリーな材料革新を支援しています。このような規制に準拠する代替品への移行は、原材料の好みや運用慣行を再定義する構造的な需要層を生み出します。

市場への影響は、バガス、ポリ乳酸(PLA)、バンブーベースの使い捨て製品の採用の増加を反映しており、企業が包装の仕様を進化する政府の指令に合わせるために研究開発投資を加速させています。デジタルフードデリバリープラットフォームの加速は、消費行動の変革をもたらす重要な要因となります。パンデミック後の物流ネットワークは、フードアグリゲーター、クラウドキッチン、ファーストフードチェーンを網羅する配送エコシステムを確立しました。2024年には、世界で年間14億件以上のデジタル食品取引が報告され、カップ、食事容器、カトラリーなどの使い捨て包装がこれらの流通システム内の重要な運用要素となりました。

Swiggy、Zomato、DoorDash、Uber Eatsなどのアプリケーションは、物流効率と食品新鮮さの保持のために柔軟な使い捨て製品への依存を高めました。業界の標準化された使い捨て製品への依存は、迅速なターンアラウンド、衛生維持、オンラインデリバリーの拡張性を支えています。このインフラの向上は、プラスチック、繊維、紙の材料カテゴリ全体で一貫したボリューム需要を生み出し、軽量で温度に耐性のある使い捨てソリューションの設計基準を再形成しています。

アメリカでは、柔軟な包装セクターが2022年に415億米ドルを生み出し、国内の包装市場の21%を占めています。同様に、インドの紙と段ボールの基盤は861の製造工場を記録し、そのうち526の施設が稼働しており、国内生産の深さが示されています。包装業界での100%の外資直接投資(FDI)を支持する政策枠組みや、革新を重視した投資は、フードサービス使い捨てと広範な材料エコシステムとの統合を促進します。Mold Tekの液体食品容器における生産能力の拡大などの国境を越えた協力は、グローバルなアクセス性と製造の弾力性を強化しています。

この産業基盤は、安定した原材料供給チェーン、価格弾力性の向上、植物繊維および生分解性使い捨て製品の製造セグメント全体における技術の普及を通じて市場のスケーラビリティと地域的競争優位性を強化しています。しかし、生分解性使い捨て製品の高い生産コストや、消費者の価格感受性は構造的な課題を呈しています。従来のプラスチックと繊維ベースの製品間の経済的不均衡は依然として大きく、持続可能な材料の単位コストは、原材料処理や認証要件により、通常25-35%高くなっています。中小規模のレストランにとって、価格感受性は代替品への意欲を減少させます。2024年の小売調査によると、新興市場において、使い捨て製品の価格変動は調達決定の約40%に影響を与えており、マージン圧力が続いていることを示しています。

廃棄物処理インフラの不十分さや限られたリサイクル施設は、適切な廃棄物の分別や収集を妨げています。国連環境計画(2023年)によると、世界中の使い捨て食品容器の約60%が組織的なリサイクルを通じて回収されていません。地方自治体のシステムはしばしば混合材料の集中収集構造を欠いており、これが埋立地の混雑や地域レベルの汚染リスクを引き起こしています。この制約は廃棄物システム内の運用非効率を強調し、製造業者やフードサービス業者が国の都市衛生プログラムの下で直面する厳格な廃棄物処理義務に対する環境遵守コストを高めています。

循環経済の枠組みの導入は、システム的な産業再設計の機会を生み出します。政府が廃棄物回収の取り組みを強化する中で、クローズドループリサイクリングや再利用システムが注目を集めています。欧州委員会の循環経済行動計画(CEAP)は、2030年までの包装材料のリサイクル可能性の目標を統合し、企業をフードサービスアイテムの多サイクルアプリケーションへと導いています。堆肥化可能なポリマーやセルロース材料を採用する製造業者は、これらの進化する指令に適合することができます。追跡可能な材料トラッキングを活用し、認証リサイクルシステムと提携する企業は、規制上のインセンティブを獲得しつつ、長期的な生産の変動を低減することができます。この環境は、製品ラベリング、材料の質の確認、供給チェーンの透明性における革新を促進し、持続可能な使い捨て製品への投資優先事項に直接影響を与えます。

モジュラーリサイクリングハブや都市レベルの廃棄物選別プログラムに焦点を当てる企業は、特に日本やドイツなどの市場で政府の資金調達の流れを確保することができます。このような産業と政府の間の体系的な相乗効果により、ターゲットを絞った廃棄物処理改革が可能となり、消費者の参加が向上し、埋立地依存度の測定可能な低減が実現され、商業的持続可能性が強化されます。

材料革新の最前線は、変革的な運用の機敏性を提供します。バガス、小麦わら、バンブーパルプ、スターチ複合材などの植物由来材料における科学的進展は、製品の耐久性と安全性の性能を拡大しています。アジア太平洋地域では、SIGや大治インディアなどの主要企業による研究開発支出が2024年に12%以上増加し、生分解性容器における性能コーティングや構造的剛性に焦点を当てています。UV硬化印刷技術は、カスタマイズのための主要な革新となり、個別製品の生産中に揮発性有機化合物(VOC)排出が最小限に抑えられています。これらの進展は、競争の差別化やフードサービスブランド全体での柔軟な適応性を確立します。

製造業者にとって、コスト効率の良いスケーラビリティでの革新能力は、高ボリュームのファーストフードレストランやケータリングサービスに対する商業的入札において重要なレバレッジを形成します。熱シールされた繊維ラッパーや電子レンジ対応の堆肥化可能なトレイの進歩は、プラスチックの実用的な代替チャネルを開放します。材料科学の研究所と包装コンバーターとの間の積極的な協力は、生分解性の挙動を予測可能にし、米国FDAの食品接触基準や日本のプラスチックリサイクル促進法などの国際的な安全規制に準拠することを保証しています。この科学と産業の収束は、エコ意識の高い使い捨てシステムの迅速な採用を促進します。

人工知能や機械学習の加速器チップは、パッケージごとに500Wを超える熱放散を管理できる特殊な熱インターフェース材料やダイ接着剤の需要を推進しています。高性能コンピューティングアプリケーションを可能にする先進のフリップチップ技術は、パワーサイクリング条件下での熱伝導性と信頼性を向上させるアンダーフィル材料を必要とします。柔軟な包装セグメントは、2025年に58%のシェアを持ち、デリバリーおよびテイクアウトサービスからの需要の高まりによって推進されています。柔軟な包装は、コンパクトなスタッキング、湿気抵抗、コスト効率を提供し、ダイナミックなフードサービス運営に適しています。これらは、ホットおよびコールドミールの配布を両方サポートし、世界的なデジタルフードオーダリングプラットフォームの拡大に合わせています。

政府が承認した食品安全要件や持続可能な材料技術は、都市のサプライチェーンにおける柔軟な包装の構造的な重要性を高めています。部門間のデータは、食品包装が米国の柔軟な包装出荷のほぼ半分を占めていることを示しており、コンテナ、ラップ、ポーチ全体における応用の優位性を確認しています。プラスチックセグメントは2025年に38%のシェアを占め、確立されたインフラ、低い処理コスト、カップ、トレイ、カトラリーにおける普遍的な適用性によりリーダーシップを保っています。プラスチックの湿気管理や熱保持における弾力性は、ホット飲料や食品包装セクターにとって基本的な要素です。

規制の制約にもかかわらず、信頼できる性能への消費者の好みは中程度の継続性を維持しています。特に北米におけるファーストフードチェーンや飲料サービス全体での広範な使用は、セグメントの材料の多様性を裏付け、輸送中の食品保存の効率を強調しています。繊維セグメントは、バガス、小麦わら、バンブー由来の製品を含み、2025年には約11%のシェアを占める最も成長が速いカテゴリです。繊維ベースの使い捨て製品は、有機廃棄物回収や堆肥化の促進を推進する規制イニシアティブから支持を受けています。グローバルなプラスチック禁止に応じて、製造業者は衛生、強度、生分解性基準を満たすセルロースベースの代替品に多様化しています。このセグメントは、特にヨーロッパや東アジアのエコデザイン政策の風景において戦略的な重要性を持ち、コンプライアンス上の利点や農業残渣の利用を通じたコスト削減の可能性を提供しています。

材料のライフサイクル評価は、繊維の低炭素強度を示し、国際的な持続可能性目標との市場の整合性を強化しています。北米は約23%のシェアを占め、高い一人当たりの使い捨て使用量と確立されたファーストフード文化によって推進されています。米国の包装領域は広範な生産能力を支え、85,000人を雇用し、業界施設の58%が集中する10の主要州に多様なコンバーターネットワークを維持しています。フードサービス使い捨て製品は、信頼性やブランディングが重要な運用要素である主要なファーストフードチェーン、コーヒーチェーン、ケータリング店での持続的な統合を特徴としています。

持続可能な変革に向けた規制の取り組みは漸進的なものであり、州レベルの環境目標はリサイクルと徐々の代替の両方を強調しています。柔軟な包装や生分解性フィルムコーティングに対する継続的な技術投資は、国内の革新出力を強化しています。カナダやメキシコにおける企業の地理的拡張は、物流や供給ネットワークにおける地域統合を示しています。標準化された生産、中程度の人口成長、便利さへの消費者の好みの組み合わせは、持続的なボリューム需要を生み出します。デジタルトレーサビリティシステムへの投資は、米国の持続可能性認証フレームワークの一部として製品の責任を確保します。

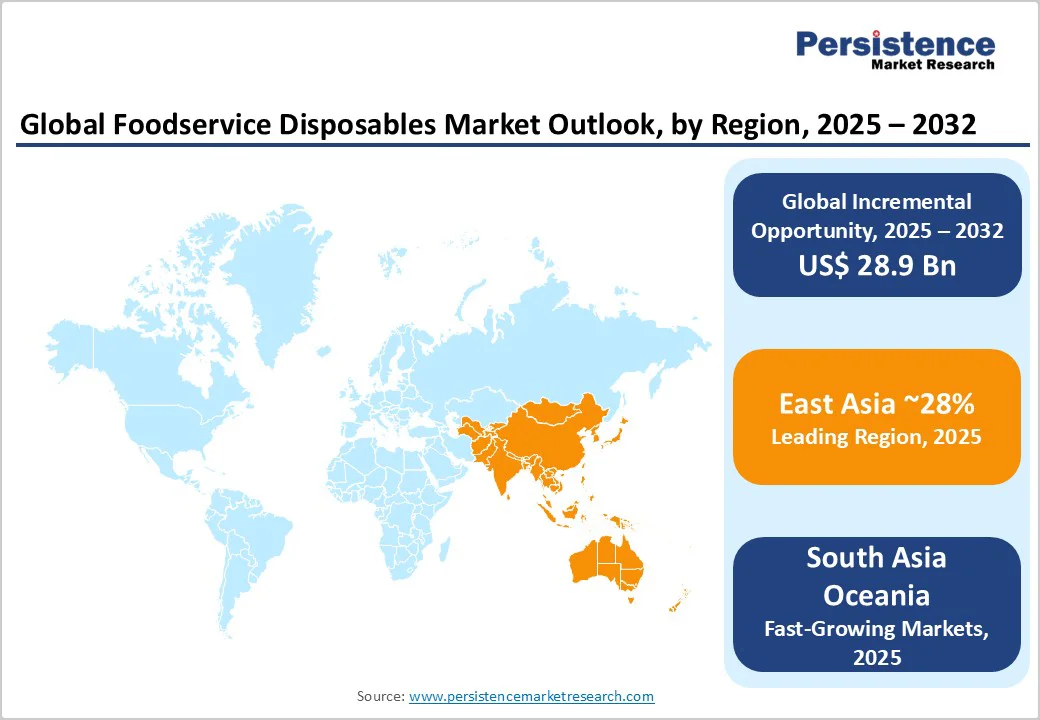

東アジアは、フードサービス使い捨て市場の約28%を占めています。この地域は、中国、日本、韓国によって主導される大規模な生産能力と強い国内消費を示しています。包装の回転率は、フードサービス密度の高まりや substantial catering industries により、世界で最も高い水準の一つとなっています。中国の国家的なプラスチック制限ガイドラインは、2023年のグリーン開発政策の下で繊維ベースの代替品の加速を促進しました。一方、日本は紙ベースの使い捨て製品に対して85%以上の廃棄物回収効率を強化するためのリサイクル促進法の進展を続けています。韓国の先進的な都市ダイニングエコシステムは、地域の廃棄物削減目標によって推奨される堆肥化可能な食事包装をさらに統合しています。自動化やデジタル物流への投資は、国内の供給チェーンを強化し、高ボリュームの柔軟な包装を中心とした輸出ネットワーク内での機能拡張を可能にしています。清潔な生産認証に関連する政府支援の革新助成金は、地域産業フレームワーク全体で持続可能な競争力を確保します。

約16%の市場シェアを持つ南アジアとオセアニアは、地域の人口動態の強さや進化する消費パターンによって支えられた高い構造的機会を示しています。インドは使い捨て製品の使用量で優位性を持ち、オンラインデリバリーの浸透が進み、国家的な持続可能な包装に関する政策が包括的に促進されています。最近の政府データによると、包装関連の製造におけるFDIの継続的な流入は、2000年から2024年までに17.4億米ドルに達しており、プラスチック及び繊維ベースのフードサービス使い捨て製品のスケーラブルな生産を可能にしています。オーストラリアでは、堆肥化可能な包装への革新が、100%リサイクルまたは堆肥化可能な材料回収に焦点を当てた2025年の国家包装目標に沿って進行しています。

約20%の世界的な参加を持つヨーロッパは、制度的な政策の進展によって支えられた持続可能性中心の市場を代表しています。ドイツ、フランス、イタリア、英国の高いフードサービス密度は、材料のシフトによる一単位当たりの減少にもかかわらず、消費ボリュームを維持しています。EUの使い捨てプラスチック指令(2021年)や継続的な施行は、繊維や堆肥化可能なカテゴリーへの大規模な多様化を促進しています。循環経済行動計画(CEAP)の下での数々のイニシアティブは、包装革新と廃棄物削減を目指しています。フランスでの政府支援のパイロットプロジェクト(2023年-2024年)は、成形パルプとセルロース複合材の間での大規模な代替試験に焦点を当てています。ヨーロッパ全体での規制の強化は、サプライチェーン設計を再定義し、企業に調達の地元化と逆物流の最適化を促しています。

競争環境は、メーカーが技術提携を追求し、製品の市場適合性を高める中で、業界の統合が徐々に進行していることを示しています。フードサービス使い捨て市場は、持続可能性の観点から進化し、これに伴う革新と企業間の協力が新たな機会を創出しています。

Report Coverage & Structure

エグゼクティブサマリー

このレポートのエグゼクティブサマリーでは、2025年と2032年のフードサービス使い捨て市場の概要が示されており、主要な市場機会評価や、今後の市場予測に関する情報が提供されています。市場の主要トレンドやプレミアム市場インサイト、業界の発展と重要なイベントの分析が含まれ、PMRによる分析と推奨事項も記載されています。このセクションは、レポート全体の要約と重要なポイントを把握できる部分です。

市場概要

市場概要セクションでは、フードサービス使い捨て市場の範囲と定義が詳しく説明されています。市場ダイナミクスとして、ドライバー、制約、機会、課題、主要トレンドが分析され、今後の市場の成長に影響を与える要因が考察されます。特に、消費者のライフスタイルの変化や環境意識の高まりが市場に与える影響が重要視されています。

製品ライフサイクル分析

製品ライフサイクル分析では、フードサービス使い捨て市場における製品の導入から成長、成熟、衰退に至るまでの過程が検討されます。市場の価値連鎖が詳細に分析され、原材料供給者、製造者、流通業者、最終使用業界のリストが提供され、収益性分析も行われます。また、COVID-19の影響評価やPESTLE分析、ポーターのファイブフォース分析、地政学的緊張が市場に与える影響についても触れられます。

マクロ経済要因

このセクションでは、グローバルなセクターの見通しや、世界のGDP成長予測、その他のマクロ経済要因が考察され、フードサービス使い捨て市場に与える影響が分析されます。経済全体の状況が市場の成長にどのように寄与するかが評価されます。

価格動向分析(2019年 – 2032年)

価格動向分析では、2019年から2032年にかけてのフードサービス使い捨て製品の価格動向が示され、主要な価格に影響を与える要因が考察されます。包装タイプ、材料タイプ、最終使用業界ごとの価格分析が行われ、地域ごとの価格や製品の好みも詳述されます。

フードサービス使い捨て市場の見通し:過去(2019年 – 2024年)と予測(2025年 – 2032年)

過去の市場データと予測データを通じて、フードサービス使い捨て市場の成長を理解するための重要なハイライトが提供されます。市場規模や前年対前年の成長率、絶対的な機会が詳細に説明され、各年における市場の変動要因が検討されます。

フードサービス使い捨て市場の属性分析

市場のセグメンテーション分析が行われ、具体的には包装タイプ、材料タイプ、最終使用業界ごとの市場規模と成長予測が詳細に説明されます。例えば、包装タイプでは、剛性と柔軟性に分かれ、各タイプの製品(プレート、トレイ、カップ、カトラリー、袋、フィルムなど)の過去と未来の市場規模が分析されます。また、材料タイプではプラスチック、紙・段ボール、アルミニウム、植物由来の材料などが取り上げられ、各材料の市場動向が評価されます。最終使用業界に関しては、飲食サービスやオンラインデリバリーが主要なセグメントとして挙げられ、それぞれの市場規模が示されています。

地域別市場動向

地域別の市場見通しでは、北米、欧州、東アジア、南アジアとオセアニア、ラテンアメリカ、中東・アフリカといった主要地域に焦点を当て、それぞれの歴史的市場サイズと予測が詳細に分析されます。特に国別の詳細な市場データが提供されており、各地域の特性や市場の成長ポテンシャルが評価されます。

競争環境

競争環境のセクションでは、2025年の市場シェア分析や市場構造の詳細が示されています。市場の競争強度マッピングや競争ダッシュボード、見かけの生産能力が分析され、主要企業のプロファイルが詳細に記載されています。企業ごとに概要、財務情報、市場戦略、最近の開発が述べられ、例えば、Vegware Ltd.やHuhtamaki Food Service、Berry Global Inc.などの主要プレイヤーの位置づけが明確になります。

この詳細な分析により、フードサービス使い捨て市場の全体像を把握することができ、今後のビジネス戦略や投資判断に役立つ情報が得られるでしょう。

*** 本調査レポートに関するお問い合わせ ***

フードサービス使い捨てとは、飲食業界において使用される使い捨ての食器や容器、カトラリーなどを指す言葉です。これらは、料理を提供する際に便利で、清掃の手間を省くために設計されています。主にテイクアウトや出張サービス、イベント、パーティーなどで利用されることが多いです。

使い捨て製品には、プラスチック製、紙製、発泡スチロール製など、さまざまな材料が使用されております。プラスチック製の容器は、軽量で耐久性があり、液体漏れを防ぐための密閉性も高いです。紙製の製品は、環境に優しい選択肢として人気があり、リサイクル可能なものも増えています。また、発泡スチロール製は、保温性に優れているため、熱い料理を温かい状態で提供するのに適しています。

これらの使い捨て製品は、さまざまな用途に応じてデザインされています。例えば、サラダやスープ、デザートなど、異なる形状やサイズの容器が用意されています。また、カトラリーについても、フォークやスプーン、ナイフなどの使い捨てのアイテムがあり、食事をより快適に楽しむために役立ちます。これらの製品は、特に屋外イベントや大人数の集まりにおいて、効率的にサービスを提供するために欠かせないアイテムとなっています。

最近では、環境問題への関心が高まる中で、フードサービス使い捨て製品の選択にも変化が見られます。企業や消費者は、環境に配慮した素材や製品を選ぶ傾向が強まっており、生分解性のプラスチックや再生紙を使用した製品が増加しています。また、使い捨て製品のリサイクルや再利用を促進する取り組みも進められています。このように、フードサービス業界における使い捨て製品は、利便性だけでなく、持続可能性も考慮した選択が求められるようになっています。

フードサービス使い捨ての技術も進化しています。例えば、容器のデザインは進化し、料理の見栄えや提供時の利便性が向上しています。最近では、食品の鮮度を保つための特殊なコーティングや、耐熱性を高める技術が開発されています。また、印刷技術の向上により、企業のブランドロゴやデザインを施したカスタマイズされた使い捨て製品も多く見られ、マーケティングの一環としても利用されています。

このように、フードサービス使い捨ては、飲食業界において重要な役割を果たしており、今後もその発展が期待されます。効率的で便利なサービスを提供する一方で、持続可能な選択肢を模索することが、今後の大きな課題となるでしょう。