食品廃棄物処理市場:処理技術(嫌気性消化、堆肥化、焼却)、発生源(農業系、商業系、家庭系)、サービスモデル、用途別 – グローバル予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 食品廃棄物処理市場:概要、推進要因、および今後の展望

### 市場概要

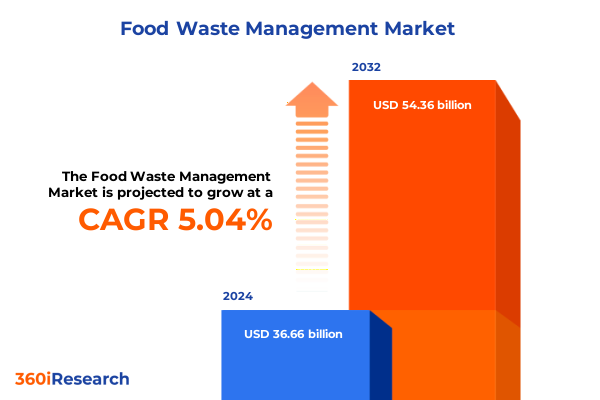

世界の食品廃棄物処理市場は、2024年に366.6億米ドルと推定され、2025年には385.2億米ドルに達し、2032年までに543.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.04%です。この市場は、地球規模の持続可能性アジェンダにおいて極めて重要な要素として急速に台頭しており、環境悪化の緩和と資源利用の最適化という喫緊の課題によって推進されています。埋立地での有機物の分解に伴う温室効果ガス排出量の増加、および未利用食品の価値損失による経済的影響への認識が高まるにつれて、官民双方のステークホルダーは廃棄物削減戦略を優先するようになりました。

食品廃棄物処理は、かつての周辺的な懸念から、企業の持続可能性プログラム、都市固形廃棄物政策、および農業のベストプラクティスの核心的な要素へと進化しました。規制の進化は、この変革に大きく貢献しています。各国政府は、埋立地からの転換目標、有機廃棄物禁止、および代替処理経路を促進するための税制優遇措置を導入しています。これらの政策手段は、より広範な循環型経済の目標と調和し、消費後および産業後の食品ストリームから栄養素とエネルギーを回収することを奨励しています。その結果、組織はこれらの義務に沿った能力に投資し、廃棄物発生者、技術プロバイダー、および廃棄物管理企業間の協力を促進して、エンドツーエンドのソリューションを開発しています。

技術革新もこの分野の重要性を裏付けています。嫌気性消化やバーミコンポストなどの高度なプロセスは、より高い処理能力、改善された変換効率、および運用コストの削減を実現するために改良されています。センサーを備えたスマートビンからクラウドベースの分析プラットフォームに至るデジタルツールは、トレーサビリティ、運用上の俊敏性、およびリアルタイムの意思決定を強化しています。このような背景のもと、規制の勢い、技術の進歩、およびステークホルダーの協力が収束し、回復力のある価値主導型の食品廃棄物エコシステムの基盤が築かれています。

### 主要推進要因

食品廃棄物処理の状況は、新たな規制、進化する消費者の期待、および技術的ブレークスルーが従来のパラダイムを再定義するにつれて、大きな変化を遂げています。

**1. 変革をもたらすトレンド:**

市場全体で、ステークホルダーは、埋立地からの有機廃棄物の転換を義務付ける、ますます厳格な政策フレームワークに適応しており、循環性へのパラダイムシフトを反映しています。これらの規制要因が勢いを増すにつれて、企業や地方自治体は、コンプライアンス要件と運用上の実現可能性のバランスをとる統合されたアプローチを模索し、革新を余儀なくされています。さらに、消費者活動と高まる国民の意識は、ブランドやサービスプロバイダーに対し、廃棄物処理手順の透明性を示すよう大きな圧力をかけています。農場から食卓まで、追跡可能で説明責任があり、倫理的に管理されたプロセスへの需要は、廃棄物ストリームのきめ細かな監視を可能にするデジタル技術の採用を促進しています。この傾向は、環境・社会・ガバナンス(ESG)目標への企業のコミットメントによってさらに強化され、組織は食品廃棄物削減指標を持続可能性ダッシュボードに組み込むよう促しています。並行して、強化された堆肥化技術から次世代の嫌気性システムに至る処理様式の進歩は、価値回収のための新たな道筋を生み出しています。モジュラー型消化槽や精密堆肥化装置などの革新は、現場固有の制約に対処し、密集した都市環境でもスケーラブルな展開を可能にしています。これらの変革力は相まって、ベストプラクティスを再形成し、投資の流れを促進し、より回復力があり多様化した食品廃棄物処理セクターを形成する累積的な勢いを生み出しています。

**2. 米国の関税政策(2025年):**

2025年、米国は輸入廃棄物処理機器および関連部品を対象とした一連の関税を導入しました。これは、国内製造能力を強化し、重要なインフラの回復力を確保することを目的とした政策措置です。嫌気性消化、高度な堆肥化システム、および排出制御技術用の主要機械を含むこれらの関税は、食品廃棄物処理セクターにおける設備投資と調達戦略に対する精査を強化しました。これらの措置は、市場参加者に対し、特に以前は費用対効果の高い海外サプライヤーから調達されていた特殊な消化槽ユニットやモジュラー型堆肥化装置の長期的な調達契約を再評価するよう促しました。その結果、重要な機器のリードタイムが延長され、プロジェクト計画者は展開スケジュールに追加のバッファを組み込むことを余儀なくされました。この変化はまた、国内製造を活性化させ、いくつかの国産メーカーが新たな需要に対応するために生産を拡大し、潜在的なボトルネックを緩和し、サプライチェーンの継続性を強化しました。同時に、関税の賦課は、国家製造業の保護と環境インフラプロジェクトの費用対効果の維持との間のバランスに関して、業界全体の議論を巻き起こしました。プロジェクトスポンサーや地方自治体は、より高い初期費用と信頼性の高い機器の長期的な利用可能性というメリットとのトレードオフを乗り越えています。これに対応して、ステークホルダーは、投資成果を最適化するために設計された共同調達フレームワーク、国内OEMとの戦略的提携、および費用分担モデルを模索しています。この政策状況が進化し続けるにつれて、業界のリーダーは、設備投資が財政的現実と持続可能性の要請の両方に合致するように、適応的な計画アプローチを採用することが推奨されます。

**3. セグメントレベルのダイナミクス:**

詳細なセグメンテーション分析は、食品廃棄物処理における競争環境と戦略的優先事項を形成する微妙なダイナミクスを明らかにしています。

* **処理技術の領域**では、嫌気性消化が、低水分含有量原料に最適化された乾式消化プロセスと、高液体含有量廃棄物に適した湿式消化システムの両方を活用する基盤ソリューションとして浮上しています。一方、堆肥化は、生物学的分解を加速する曝気システムと、ミミズの活動を利用して最終製品を豊かにするバーミコンポスト技術によって進化し続けています。

* **廃棄物ストリームの起源**を探ることは、市場機会と運用上の考慮事項をさらに明確にします。作物残渣や加工副産物の安定した量によって特徴付けられる農業部門の廃棄物は、大規模なバイオ変換施設に向かう傾向があります。対照的に、食料品店からフードサービス会場まで、商業キッチンは、柔軟な前処理能力を必要とする不均一なストリームを生成します。家庭廃棄物管理の取り組みは、利便性とモジュール性を優先し、産業用食品加工業者は、ゼロ廃棄物目標を達成するために統合されたオンサイト処理に焦点を当てています。

* **サービスモデルの側面**も戦略的選択肢を明確にしています。大規模な廃棄物発生者は、直接的なプロセス制御と自社資源の利用を求めるため、社内処理を好みます。逆に、専門サービスプロバイダーへのアウトソーシングは、小規模な組織に確立されたインフラ、専門知識、およびリスク軽減フレームワークへのアクセスを提供します。

* 最後に、**アプリケーションベースのセグメンテーション**は、回収された出力の最終用途の多様性を強調しています。栄養豊富な動物飼料や持続可能なバイオ燃料から、再生可能なバイオガス、および鉢植え用ミックスや土壌改良剤として配合されたカスタマイズされた堆肥ブレンドまで多岐にわたります。これらの差別化された経路は、収益の多様化を促進するだけでなく、隣接産業間での材料の循環的な流れを強化します。

**4. 地域別分析:**

地域市場の特性は、規制フレームワーク、経済発展段階、および廃棄物管理に対する文化的態度を反映した明確なパターンを示しています。

* **アメリカ大陸**では、連邦ガイドラインと州レベルの義務の組み合わせにより、特に北米で埋立地課徴金と拡大生産者責任政策がインフラ投資を促進している地域で、有機物転換プログラムが加速しています。ラテンアメリカ諸国は、小規模農家コミュニティ向けに調整された分散型堆肥化およびバイオガスプロジェクトを試験的に実施するために、開発機関とのパートナーシップを同時に模索しています。

* **ヨーロッパ、中東、アフリカ**では、野心的な循環型経済ロードマップと厳格な埋立地転換目標が、高度な処理ソリューションの採用を推進しています。欧州連合の有機廃棄物規制は、大規模な嫌気性消化施設の展開を奨励しており、一部の中東諸国は、エネルギー安全保障と水不足に対処するためにバイオガスイニシアチブを活用しています。アフリカの一部では、土壌改良と都市廃棄物削減のための費用対効果の高い戦略として、地域に根ざした堆肥化ネットワークが勢いを増しています。

* **アジア太平洋地域**では、急速な都市化と食生活の変化が有機廃棄物量の指数関数的増加を促進しており、スケーラブルな処理インフラが必要とされています。東アジアの政府は、IoT対応のビンやセンサーネットワークを展開して収集ルートを最適化するなど、スマート廃棄物管理イニシアチブを統合しています。一方、東南アジア経済は、予算制約の下での資源回収への実用的なアプローチを反映して、コミュニティレベルの堆肥化ハブと廃水共同消化プロジェクトに資金を提供するために官民パートナーシップを育成しています。

### 今後の展望と戦略的提言

主要な業界プレーヤーは、戦略的協力、技術開発、およびサービス革新を通じて競争環境を積極的に形成しています。主要な廃棄物管理企業は、運用上の柔軟性を高め、多様な廃棄物発生者のオーダーメイドの要件を満たすために、モジュラー型消化技術と高処理能力堆肥化プラットフォームに投資しています。技術プロバイダーは、次世代処理プロセスの商業化を加速するために、学術機関や専門エンジニアリング企業との提携を強化しています。一方、精密堆肥配合や小規模消化槽などのニッチセグメントに焦点を当てた新興企業は、コミュニティレベルの展開向けにターンキーソリューションを提供することで既存企業に挑戦しています。これらのイノベーターは、低資本フットプリントと迅速な試運転を重視し、大規模なインフラ投資なしで即座の廃棄物転換能力を求める地方自治体や企業に対応しています。さらに、食品廃棄物処理システムとエネルギーグリッド、農業ネットワーク、および産業共生プラットフォームとの統合を可能にする異業種間のパートナーシップが急増しています。競争上の差別化が激化するにつれて、企業はエンドツーエンドの価値提案を提供するために、サービスバンドル、パフォーマンス保証、およびデジタル監視スイートを優先しています。この成果ベースの契約への移行は、収益モデルを環境への影響と顧客の成功指標に合わせるという、機器販売から包括的なサービス提供へのより広範な業界トレンドを強調しています。

業界のリーダーは、進化する市場状況を活用するために、技術革新、ステークホルダーの協力、および適応的な投資フレームワークを活用する統合戦略を追求すべきです。まず、組織は、モジュラー型消化槽、高度な堆肥化装置、および変動する原料組成に対応できるハイブリッドシステムを優先し、あらゆる処理技術を評価する必要があります。ポートフォリオアプローチを採用することで、意思決定者は資本配分を最適化し、有機廃棄物量の変化に応じて展開を拡大できます。さらに、サプライチェーン全体でパートナーシップを構築することは、共有価値の創造を可能にします。農業協同組合、フードサービス事業者、および地方自治体との協力は、原料の集約を促進し、物流の複雑さを軽減し、プロジェクトの実現可能性を高めます。同時に、計画プロセスの早い段階で技術パートナーやエンジニアリング企業を巻き込むことで、システム設計が運用目標、規制要件、およびパフォーマンスベンチマークに合致することが保証されます。加えて、デジタルプラットフォームを廃棄物管理業務に組み込むことは、リアルタイムの可視性、予測保守、およびデータ駆動型の最適化を提供します。センサーネットワーク、分析ツール、およびクラウドベースのダッシュボードを統合することで、組織は収集ワークフローを合理化し、プロセス指標を監視し、規制当局やステークホルダーにコンプライアンスを実証できます。最後に、リーダーは、財政的持続可能性と環境的成果のバランスをとる規制を形成するために、業界コンソーシアムや官民対話に参加し、支援的な政策フレームワークと財政的インセンティブを提唱すべきです。

以下に目次(TOC)の日本語訳と詳細な階層構造を示します。

—

**目次 (Table of Contents)**

1. **序文**

* 市場セグメンテーションと対象範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 小売およびサプライチェーンレベルでの食品廃棄物削減のためのAI搭載予測分析プラットフォームの統合

* 食品廃棄物を再生可能なバイオガスおよび有機肥料に変換する産業規模の嫌気性消化システムの採用

* コールドチェーンロジスティクスにおける食品廃棄物の透明な追跡を保証するブロックチェーン対応トレーサビリティソリューションの実装

* IoTセンサーを活用したオンサイトスマート堆肥化ユニットの出現による都市食品廃棄物ストリームのリアルタイム監視

* 都市部における余剰食品再分配ネットワークの最適化のためのフードサービスプロバイダーと非営利団体間の連携

* 商業食品加工施設における有機廃棄物分解を加速するためのカスタマイズされた酵素ベース処理の開発

* 地域的な食品廃棄物価値化のためのモジュール技術を活用した分散型マイクロ廃棄物処理ハブの拡大

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **食品廃棄物処理市場、処理技術別**

* 嫌気性消化

* 乾式消化

* 湿式消化

* 堆肥化

* 好気性堆肥化

* ミミズ堆肥化

* 焼却

9. **食品廃棄物処理市場、発生源別**

* 農業

* 商業

* 家庭

* 産業

10. **食品廃棄物処理市場、サービスモデル別**

* 自社内

* アウトソーシング

11. **食品廃棄物処理市場、用途別**

* 飼料

* バイオ燃料

* バイオガス

* 堆肥

* 培養土

* 土壌改良材

12. **食品廃棄物処理市場、地域別**

* アメリカ大陸

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

13. **食品廃棄物処理市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

14. **食品廃棄物処理市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

15. **競合環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* ビファPLC

* バイオハイテック・グローバル社

* クリーンハーバーズ社

* クリーンアウェイ・ウェイスト・マネジメント・リミテッド

* FCCエンバイロメント・リミテッド

* GFLエンバイロメンタル社

* 日立造船株式会社

* リーンパス

* ルミティクス

* オービス

* オルカ

* フェニックス

* レモンディスSE & Co. KG

* レンディスク

* リニューイPLC

* リパブリック・サービス社

* ステリサイクル社

* スエズ・グループ

* テクノロジーおよび専門企業

* トータルコントロール

* ヴェオリア・エンバイロメントS.A.

* ウェイスト・コネクションズ社

* ウェイスト・マネジメント社

* ウェイストリンク

* ウィンノウ

**図表リスト [合計: 28]**

1. 世界の食品廃棄物処理市場規模、2018-2032年 (百万米ドル)

2. 世界の食品廃棄物処理市場規模、処理技術別、2024年対2032年 (%)

3. 世界の食品廃棄物処理市場規模、処理技術別、2024年対2025年対2032年 (百万米ドル)

4. 世界の食品廃棄物処理市場規模、発生源別、2024年対2032年 (%)

5. 世界の食品廃棄物処理市場規模、発生源別、2024年対2025年対2032年 (百万米ドル)

6. 世界の食品廃棄物処理市場規模、サービスモデル別、2024年対2032年 (%)

7. 世界の食品廃棄物処理市場規模、サービスモデル別、2024年対2025年対2032年 (百万米ドル)

8. 世界の食品廃棄物処理市場規模、用途別、2024年対2032年 (%)

9. 世界の食品廃棄物処理市場規模、用途別、2024年対2025年対2032年 (百万米ドル)

10. 世界の食品廃棄物処理市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

11. アメリカ大陸の食品廃棄物処理市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

12. 北米の食品廃棄物処理市場規模、国別、2024年対2025年対2032年 (百万米ドル)

13. 中南米の食品廃棄物処理市場規模、国別、2024年対2025年対2032年 (百万米ドル)

14. 欧州、中東、アフリカの食品廃棄物処理市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

15. 欧州の食品廃棄物処理市場規模、国別、2024年対2025年対2032年 (百万米ドル)

16. 中東の食品廃棄物処理市場規模、国別、2024年対2025年対2032年 (百万米ドル)

17. アフリカの食品廃棄物処理市場規模、国別、2024年対2025年対2032年 (百万米ドル)

18. アジア太平洋の食品廃棄物処理市場規模、国別、2024年対2025年対2032年 (百万米ドル)

19. 世界の食品廃棄物処理市場規模、グループ別、2024年対2025年対2032年 (百万米ドル)

20. ASEANの食品廃棄物処理市場規模、国別

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

食品廃棄物処理は、現代社会が直面する最も喫緊かつ複雑な課題の一つであり、地球環境、資源循環、経済、そして社会倫理に深く関わる多面的な問題である。年間、世界中で膨大な量の食品が生産されながらも、その約三分の一が消費されることなく廃棄されているとされ、日本においてもその量は看過できない水準にある。この大量の食品廃棄物は、焼却処理されれば温室効果ガスを排出し、埋め立て処理ではメタンガスを発生させ、地球温暖化を加速させる一因となるだけでなく、貴重な資源の無駄遣いという側面も持つ。

食品廃棄物は、主に事業活動に伴う「事業系食品ロス」と、家庭から排出される「家庭系食品廃棄物」に大別される。事業系食品ロスは、製造過程での規格外品、流通段階での破損、小売店での売れ残り、外食産業での食べ残しなどが主な原因である。一方、家庭系食品廃棄物は、食べ残し、手つかずの食品(直接廃棄)、そして賞味期限や消費期限の誤解による廃棄が多い。これらの発生源と原因の多様性が、食品廃棄物処理を一層困難にしている。

この問題に対処するためには、廃棄物管理の基本原則である「3R(Reduce, Reuse, Recycle)」、特に「発生抑制(Reduce)」が最も重要視される。発生抑制とは、そもそも食品廃棄物を出さないための取り組みであり、消費者レベルでは、必要なものを必要なだけ購入し、食材を使い切る工夫や、食べ残しを減らす意識改革が求められる。事業者においては、需要予測の精度向上、在庫管理の最適化、規格外品や売れ残りを有効活用する仕組み作り、そしてフードロス削減に向けたサプライチェーン全体の協力が不可欠である。

発生抑制が難しい食品に対しては、「再利用(Reuse)」の段階が続く。まだ安全に食べられる食品を廃棄せずに有効活用する取り組みとして、フードバンク活動がその中心を担う。企業や家庭から寄付された食品は、生活困窮者支援や子ども食堂などで活用され、食品ロスの削減と社会貢献を両立させている。また、外食産業におけるドギーバッグの推奨など、食べ残しを持ち帰る文化の定着も再利用の一環として期待される。

そして、発生抑制や再利用が困難な食品廃棄物に対しては、「再生利用(Recycle)」が有効な手段となる。主な再生利用の方法としては、飼料化、肥料化、そしてバイオガス化が挙げられる。飼料化は、食品残渣を加工して家畜の餌として再利用するもので、資源の循環に大きく貢献する。肥料化は、堆肥化や液肥化を通じて土壌改良材として活用され、農業生産に還元される。特に注目されるのがバイオガス化であり、食品廃棄物を嫌気性発酵させることでメタンガスを生成し、これを燃料として発電や熱利用を行う。発酵後の残渣は良質な液肥として利用可能であり、エネルギーと資源の双方を循環させる画期的なシステムとして、その導入が加速している。

これらの多角的な処理方法を効果的に推進するには、いくつかの課題が存在する。初期投資や運用コスト、技術的な難易度、そして何よりも社会全体の意識改革が求められる。政府は、食品リサイクル法の推進や補助金制度を通じて、事業者や自治体の取り組みを支援する必要がある。企業は、サプライチェーン全体での食品ロス削減を目指し、消費者もまた、食品を大切にする意識を育むことが重要だ。将来的には、AIやIoTを活用した需要予測の高度化、食品廃棄物の分別・回収システムの効率化、そして地域特性に応じた多様な再生利用技術の開発が期待される。

食品廃棄物処理は、単なるゴミ処理ではなく、地球環境保全、資源の有効活用、そして食料安全保障に直結する複合的な課題である。発生抑制から再利用、再生利用に至る多段階のアプローチを、政府、事業者、そして私たち一人ひとりが連携して実践することで、持続可能な社会の実現に向けた大きな一歩を踏み出すことができるだろう。