食品安全市場:製品タイプ別(機器、試薬、ソフトウェア&サービス)、テクノロジー別(バイオセンサー、クロマトグラフィー、ELISA)、検査タイプ別、エンドユーザー別、用途別 – 世界市場予測 2025-2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**食品安全市場の概要、推進要因、および展望に関する詳細レポート**

**市場概要**

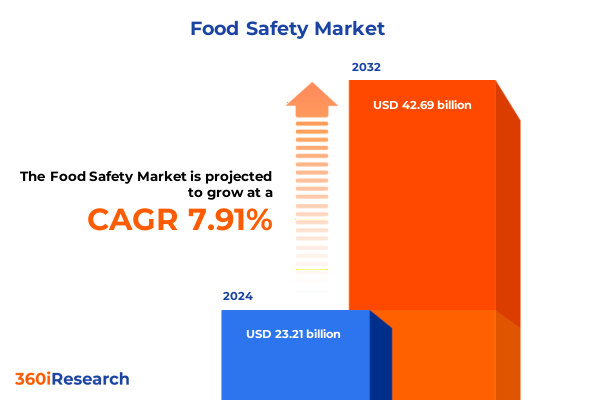

食品安全市場は、消費者の意識の高まりと規制要件の厳格化を背景に、近年その重要性を増しています。グローバルサプライチェーンの複雑化に伴い、食品の安全性と完全性を確保するための高度な検査プロトコル、迅速な結果、リアルタイムのトレーサビリティ、および予測的健康洞察の統合が不可欠となっています。2024年には232.1億米ドルと推定されたこの市場は、2025年には250.1億米ドルに達し、2032年までに年平均成長率(CAGR)7.91%で426.9億米ドルに成長すると予測されています。

過去10年間で、食品安全のエコシステムはデジタル化、自動化、データ分析の統合によって大きな変革を遂げました。検査機関は手作業に依存したプロセスから、ヒューマンエラーを削減しスループットを向上させる自動化されたワークフローへと移行しています。また、クラウドベースのプラットフォームの台頭により、サプライヤー、規制当局、監査機関間でのシームレスなデータ交換が可能となり、透明性と協力の文化が醸成されています。現場での迅速な検査を可能にするポータブル型・携帯型バイオセンサーデバイスの普及や、環境モニタリングのためのIoTセンサーの活用は、潜在的な汚染が広がる前に予測し対応する、プロアクティブな食品安全管理の新時代を切り開きました。さらに、ポリメラーゼ連鎖反応(PCR)や次世代シーケンシング(NGS)といった分子技術の応用は、遺伝子レベルでの病原体特定能力を高め、汚染源のより正確な特定を可能にしています。過去およびリアルタイムのデータを活用した予測分析モデルは、リソース配分とサンプリング戦略を導き、高リスク領域への優先的な検査を保証しています。

2025年には、米国による主要な原材料輸入および検査試薬に対する関税措置が、食品安全検査の総コストに上昇圧力をかけました。これらの措置は、クロマトグラフィーカラムやELISAアッセイで使用される特殊試薬などの必須検査コンポーネントの調達コストを増加させ、多くの検査機関は利益率の圧迫に直面し、代替調達戦略の模索を余儀なくされました。この関税は既存のサプライヤー関係を混乱させ、一部の組織は国境を越える課税への露出を減らすため、国内メーカーとの提携を模索するようになりました。このシフトはニアショアリングを支援しサプライチェーンのレジリエンスを高める一方で、新規ベンダーの認定や代替材料の検証に多大な設備投資を必要とします。また、コスト負担の増加は、マルチプレックスアッセイプラットフォームや試薬不要のセンサー技術への関心を高め、これらは1回あたりの検査費用を削減することで関税の影響を相殺する可能性を秘めています。

**推進要因**

食品安全市場の成長を推進する主要因は多岐にわたります。

1. **規制要件の厳格化と消費者意識の高まり:** 米国の食品安全近代化法(FSMA)、欧州連合の包括的な食品法、中国の厳格な輸入検査、インドの食品安全基準局(FSSAI)の広範な検査義務、オーストラリアとニュージーランドの厳格な基準など、世界各地で規制が強化されています。これに加え、食品由来の疾病発生や消費者の安全性に対する要求の高まりが、より精密で迅速な検査ソリューションの需要を押し上げています。

2. **技術革新とデジタル化:**

* **自動化されたワークフローとクラウドプラットフォーム:** 検査プロセスの自動化はヒューマンエラーを減らし、スループットを向上させます。クラウドベースのプラットフォームは、サプライチェーン全体でのデータ共有と透明性を促進します。

* **高度な検査技術:** ポータブル型バイオセンサーは現場での迅速な検査を可能にし、IoTセンサーは環境モニタリングを強化します。PCRやNGSなどの分子技術は、病原体の遺伝子レベルでの特定を可能にし、汚染源の追跡精度を高めます。近赤外分光法や質量分析などの分光法は、非破壊的な品質検査や異物混入検出に利用されています。

* **データ分析と予測能力:** 予測分析モデルは、過去およびリアルタイムのデータに基づいてリソース配分とサンプリング戦略を最適化し、リスクベースの検査アプローチを可能にします。

3. **グローバルサプライチェーンの複雑化:** 世界的な食品流通網の拡大と複雑化は、原材料の調達から最終製品の出荷に至るまで、サプライチェーン全体での一貫した食品安全管理の必要性を高めています。これにより、リアルタイムのトレーサビリティと迅速なリスク軽減策が求められています。

4. **経済的要因と効率化への圧力:** 米国関税のような経済的圧力は、検査コストを増加させる一方で、マルチプレックスアッセイプラットフォームや試薬不要のセンサー技術といった、より費用対効果の高いソリューションへの投資を促進しています。これにより、長期的なコスト効率とサービスレベルの維持が図られます。

5. **セグメンテーション別の特定の推進要因:**

* **製品タイプ:** 従来の機器は高スループットラボで重要性を保ちつつ、試薬は消耗品サイクルにより継続的な支出を占めます。一方、ソフトウェアとサービスは、複雑なデータ分析やコンプライアンス報告のアウトソーシング需要に応え、急速に採用が進んでいます。

* **技術:** バイオセンサーは現場での迅速検査に優れ、クロマトグラフィーは確認分析のゴールドスタンダードです。ELISAはアレルゲン検出と毒素スクリーニングに広く利用され、PCRは高い特異性と結果までの時間の短縮により病原体特定で好まれるアプローチとなっています。

* **検査タイプ:** 汚染物質検出はルーチンスクリーニングの基盤であり、食品由来の疾病発生により病原体検出が急増しています。品質検査は、栄養プロファイリングや真正性検証を含む、より広範なパラメーターをカバーしています。

* **エンドユーザー:** 食品メーカーは品質管理のために社内検査ラボに多額の予算を割り当て、規制機関は大規模なコンプライアンス執行のために集中施設に投資します。研究機関は方法開発と検証研究に注力し、検査ラボはブランドオーナー向けにターンキーソリューションを提供することでサービスポートフォリオを多様化しています。

* **アプリケーション:** ベーカリー・シリアル(マイコトキシン)、飲料(迅速な微生物スクリーニング)、乳製品(体細胞数、抗生物質残留物)、肉・魚介類(ヒスタミン、重金属)など、各食品分野には固有の検査要件が存在し、これが最適な検査ソリューションのポートフォリオを形成しています。

6. **地域別の動向:**

* **米州:** 厳格な連邦規制(FSMAなど)が予防管理と市販後監視を推進し、統合された検査プラットフォームとデジタル記録管理ソリューションの需要を高めています。

* **EMEA(欧州、中東、アフリカ):** 欧州連合の包括的な食品法や欧州食品安全機関(EFSA)のリスクベースアプローチが、トレーサビリティと監視のための高度な分析方法の採用を促進しています。中東市場ではハラル認証、アフリカでは低コストでポータブルな検出キットや能力構築パートナーシップが重視されます。

* **アジア太平洋:** 食品加工産業の拡大と規制枠組みの進化により急速な成長を遂げています。中国の厳格な輸入検査や偽造防止対策は、分光法や分子診断の役割を高めています。インドのFSSAIはサプライチェーンの複数段階での広範な検査を義務付け、オーストラリアとニュージーランドは国内消費者の安全性と輸出コンプライアンスを支援する厳格な基準を維持しています。

**展望**

食品安全市場は、今後も持続的な成長が見込まれ、2032年までに426.9億米ドルに達する予測です。この成長は、技術革新、規制の進化、およびサプライチェーンのレジリエンス強化への継続的な投資によって支えられます。

業界リーダー企業は、サービスポートフォリオと地理的範囲を拡大するために、戦略的提携やM&Aを積極的に推進しています。主要なグローバル検査コングロマリットは、サンプル収集、ラボ分析、デジタル報告を統合したエンドツーエンドのプラットフォームを提供することで、顧客の複雑さを軽減しています。これらの組織は、アッセイ感度の向上、スループットの改善、サンプルあたりのコスト削減を目指し、研究開発に多額の投資を行っています。同時に、アレルゲンスクリーニングやマイコトキシン分析といった高成長分野に特化したニッチプレイヤーは、カスタマイズされたワークフローと独自の試薬を提供することで差別化を図っています。ソフトウェアプロバイダーは、機械学習アルゴリズムをラボ情報管理システム(LIMS)に組み込み、予測メンテナンスやリアルタイムの品質管理アラートを可能にし、競争力をさらに高めています。また、機器メーカーと学術研究機関との協力は、最先端の診断ツールの商業化を加速させ、厳格な方法検証と規制承認を促進しています。

業界のステークホルダーが持続的な成長とコンプライアンス強化を達成するための戦略的推奨事項は以下の通りです。

1. **統合されたデジタルプラットフォームへの投資:** サンプル追跡、検査実行、コンプライアンス報告を一元化するデジタルプラットフォームを優先的に導入すべきです。これにより、エンドツーエンドの可視性が確保され、手作業が削減され、意思決定サイクルが加速します。高度な分析機能とリアルタイムダッシュボードを組み込むことで、リスクベースの検査戦略が可能となり、リソース配分が最適化され、新たな脅威への対応力が向上します。

2. **戦略的な調達フレームワークの構築:** 重要な検査試薬や消耗品のサプライヤー基盤を多様化する多層的な調達経路を確立し、国内および地域のパートナーを含めることで、関税変動や地政学的混乱への露出を軽減すべきです。同時に、試薬不要のセンサー技術やマルチプレックスプラットフォームの試験導入は、長期的なコスト効率をもたらし、単一供給源への依存を減らします。

3. **部門横断的な協力の推進:** 品質、規制、ITチーム間の部門横断的な協力を推進し、検証プロセスを合理化し、技術導入を加速させるべきです。継続的な改善と共有された説明責任の文化を育むことで、組織はコンプライアンス達成までの時間を短縮し、進化する基準に迅速に対応できます。

4. **官民パートナーシップの強化:** 規制機関や研究機関との官民パートナーシップを構築することで、方法の標準化努力が強化され、知識移転が促進され、業界全体の安全性と品質のベンチマークが向上します。

これらの戦略的アプローチを通じて、食品安全市場は、より効率的でレジリエントな未来へと進化し続けるでしょう。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. 序文

1.1. 市場セグメンテーションとカバレッジ

1.2. 調査対象期間

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

5. 市場インサイト

5.1. 食中毒発生防止のためのサプライチェーン追跡におけるブロックチェーン技術の統合

5.2. 加工工場における微生物汚染リスクの早期検出のためのAI駆動型予測分析の利用

5.3. 小売環境におけるリアルタイムの**食品安全**検証のための迅速なオンサイトアレルゲン検査キットの進歩

5.4. 賞味期限延長と腐敗削減のためのナノテクノロジーベースの抗菌包装ソリューションの出現

5.5. 輸送中の温度と湿度の継続的なリアルタイム監視のためのIoT対応センサーの展開

5.6. 培養肉の安全性評価と表示透明性のためのグローバルな規制枠組みの標準化

5.7. 複雑な食品加工業務における予測的リスク評価のためのデジタルツインモデリングの実装

5.8. 施設における自動異物検出とプロセス品質管理のためのマシンビジョンシステムの採用

5.9. 都市農業の**食品安全**を確保するための病原体制御対策を統合した垂直農法システムの成長

6. 2025年米国関税の累積的影響

7. 2025年人工知能の累積的影響

8. **食品安全**市場、製品タイプ別

8.1. 機器

8.2. 試薬

8.3. ソフトウェア&サービス

9. **食品安全**市場、テクノロジー別

9.1. バイオセンサー

9.2. クロマトグラフィー

9.3. ELISA

9.4. PCR

9.5. 分光法

10. **食品安全**市場、テストタイプ別

10.1. 汚染物質検出

10.2. 病原体検出

10.3. 品質検査

11. **食品安全**市場、エンドユーザー別

11.1. 食品メーカー

11.2. 規制機関

11.3. 研究機関

11.4. 検査機関

12. **食品安全**市場、アプリケーション別

12.1. ベーカリー&シリアル

12.2. 飲料

12.3. 乳製品

12.4. 果物&野菜

12.5. 肉

12.6. シーフード

13. **食品安全**市場、地域別

13.1. アメリカ大陸

13.1.1. 北米

13.1.2. 中南米

13.2. 欧州、中東、アフリカ

13.2.1. 欧州

13.2.2. 中東

13.2.3. アフリカ

13.3. アジア太平洋

14. **食品安全**市場、グループ別

14.1. ASEAN

14.2. GCC

14.3. 欧州連合

14.4. BRICS

14.5. G7

14.6. NATO

15. **食品安全**市場、国別

15.1. 米国

15.2. カナダ

15.3. メキシコ

15.4. ブラジル

15.5. 英国

15.6. ドイツ

15.7. フランス

15.8. ロシア

15.9. イタリア

15.10. スペイン

15.11. 中国

15.12. インド

15.13. 日本

15.14. オーストラリア

15.15. 韓国

16. 競合情勢

16.1. 市場シェア分析、2024年

16.2. FPNVポジショニングマトリックス、2024年

16.3. 競合分析

16.3.1. SGS SA

16.3.2. Eurofins Scientific SE

16.3.3. Intertek Group plc

16.3.4. Bureau Veritas SA

16.3.5. ALS Limited

16.3.6. Mérieux NutriSciences Corporation

16.3.7. TÜV SÜD AG

16.3.8. TÜV Rheinland AG

16.3.9. NSF International

16.3.10. UL LLC

16.3.11. Romer Labs

16.3.12. Tentamus Group

16.3.13. SCS Global Services

16.3.14. AsureQuality Ltd.

16.3.15. Neogen Corporation

16.3.16. Bio‑Rad Laboratories, Inc.

16.3.17. 3M Company

16.3.18. R-Biopharm AG

16.3.19. IDEXX Laboratories, Inc.

16.3.20. FoodChain ID Group, Inc.

16.3.21. Microbac Laboratories, Inc.

16.3.22. Charm Sciences, Inc.

17. 図表リスト [合計: 30]

17.1. 世界の**食品安全**市場規模、2018-2032年(百万米ドル)

17.2. 世界の**食品安全**市場規模、製品タイプ別、2024年対2032年(%)

17.3. 世界の**食品安全**市場規模、製品タイプ別、2024年対2025年対2032年(百万米ドル)

17.4. 世界の**食品安全**市場規模、テクノロジー別、2024年対2032年(%)

17.5. 世界の**食品安全**市場規模、テクノロジー別、2024年対2025年対2032年(百万米ドル)

17.6. 世界の**食品安全**市場規模、テストタイプ別、2024年対2032年(%)

17.7. 世界の**食品安全**市場規模、テストタイプ別、2024年対2025年対2032年(百万米ドル)

17.8. 世界の**食品安全**市場規模、エンドユーザー別、2024年対2032年(%)

17.9. 世界の**食品安全**市場規模、エンドユーザー別、2024年対2025年対2032年(百万米ドル)

17.10. 世界の**食品安全**市場規模、アプリケーション別、2024年対2032年(%)

17.11. 世界の**食品安全**市場規模、アプリケーション別、2024年対2025年対2032年(百万米ドル)

17.12. 世界の**食品安全**市場規模、地域別、2024年対2025年対2032年(百万米ドル)

17.13. アメリカ大陸の**食品安全**市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

17.14. 北米の**食品安全**市場規模、国別、2024年対2025年対2032年(百万米ドル)

17.15. 中南米の**食品安全**市場規模、国別、2024年対2025年対2032年(百万米ドル)

17.16. 欧州、中東、アフリカの**食品安全**市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

17.17. 欧州の**食品安全**市場規模、国別、2024年対2025年対2032年(百万米ドル)

17.18. 中東の**食品安全**市場規模、国別、2024年対2025年対2032年(百万米ドル)

17.19. アフリカの**食品安全**市場規模、国別、2024年対2025年対2032年(百万米ドル)

17.20. アジア太平洋の**食品安全**市場規模、国別、2024年対2025年対2032年(百万米ドル)

17.21. 世界の**食品安全**市場規模、グループ別、2024年対2025年対2032年(百万米ドル)

17.22. ASEANの**食品安全**市場規模、国別、2024年対2025年対2032年(百万米ドル)

17.23. GCCの**食品安全**市場規模、国別、2024年対2025年対2032年(百万米ドル)

17.24. 欧州連合の**食品安全**市場規模、国別、2024年対2025年対2032年(百万米ドル)

17.25. BRICSの**食品安全**市場規模、国別、2024年対2025年対2032年(百万米ドル)

17.26. G7の**食品安全**市場規模、国別、2024年対2025年対2032年(百万米ドル)

17.27. NATOの**食品安全**市場…

18. 表リスト [合計: 465]

—

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

食品安全は、人類が健康で文化的な生活を送る上で不可欠な基盤であり、単なる個人の問題に留まらず、社会全体、ひいては地球規模の課題として認識されています。食の安全が脅かされることは、直接的に人々の健康を損なうだけでなく、経済活動に深刻な打撃を与え、社会的な信頼を揺るがし、国際的な貿易関係にも影響を及ぼすため、その重要性は計り知れません。本稿では、食品安全が抱える多岐にわたる側面、その課題、そして未来に向けた取り組みについて包括的に考察します。

食品安全を脅かす要因は多種多様です。微生物による汚染(サルモネラ菌、O157、ノロウイルスなど)、残留農薬や動物用医薬品、重金属、食品添加物の不適切な使用といった化学物質による汚染、さらには異物混入といった物理的要因が挙げられます。これらの問題は、生産段階での衛生管理の不徹底、加工・流通段階での温度管理の不備、不適切な保存方法、あるいは意図的な偽装や不正表示など、食品サプライチェーンのあらゆる段階で発生する可能性があります。近年では、地球温暖化による新たな病原体の出現や、グローバル化による複雑なサプライチェーンが、リスク管理を一層困難にしています。一つの国で発生した問題が、瞬く間に国境を越えて広がる可能性も否定できません。

食品安全の確保には、政府、生産者、事業者、そして消費者を含む全てのステークホルダーがそれぞれの役割を果たすことが不可欠です。政府は、食品衛生法やJAS法などの法規制を整備し、HACCP(危害分析重要管理点)やISO22000といった国際的な食品安全マネジメントシステムの導入を推進するとともに、監視・検査体制を強化し、違反行為には厳正に対処する責任を負います。また、科学的根拠に基づいたリスク評価とリスクコミュニケーションを通じて、正確な情報を国民に提供することも重要な役割です。生産者や事業者は、原材料の調達から製造、加工、流通、販売に至るまで、全工程において自主的な衛生管理と品質管理を徹底し、トレーサビリティ(追跡可能性)を確保することで、安全な食品を安定的に供給する義務があります。従業員への定期的な教育訓練も欠かせません。

一方で、消費者も食品安全の最後の砦として重要な役割を担います。購入した食品の適切な保存方法、調理時の十分な加熱、手洗いの徹底など、家庭での衛生管理を実践することに加え、食品表示を正しく理解し、不審な点があれば積極的に情報提供を行う意識が求められます。さらに、科学技術の進歩は、食品安全対策に新たな可能性をもたらしています。例えば、ブロックチェーン技術を活用したトレーサビリティシステムの構築は、食品の生産履歴や流通経路を透明化し、問題発生時の迅速な原因究明と回収を可能にします。また、AIやIoTを用いたリアルタイムでの監視システムは、異常を早期に検知し、リスクを未然に防ぐ上で有効な手段となり得ます。新たな病原体の検出技術や、アレルゲンフリー食品の開発なども、消費者の選択肢を広げ、安全性を高めることに寄与しています。

食品安全は、一度確立すれば終わりというものではなく、常に変化する環境や新たなリスクに対応し続ける、継続的な努力と進化が求められる分野です。国際的な連携を強化し、情報共有や技術協力を行うことで、国境を越えた食品安全問題に対処する能力を高める必要があります。また、持続可能な食料システムの構築を目指し、環境負荷の低減と食品安全の両立を図る視点も不可欠です。生産から消費に至るサプライチェーン全体で、透明性と信頼性を高め、全ての関係者が協力し合うことで、私たちはより安全で豊かな食生活を実現できるでしょう。